Vốn lưu động là gì? Cách tính - Phân loại vốn lưu động

Vốn lưu động là một thước đo tài chính đại diện cho thanh khoản vận hành có sẵn cho một doanh nghiệp, tổ chức hoặc thực thể khác, bao gồm cả cơ quan chính phủ. Cùng với các tài sản cố định như nhà máy và thiết bị, vốn lưu động được coi là một phần của vốn hoạt động.

Vốn lưu động là gì? Cách tính - Phân loại vốn lưu động

1. Vốn lưu động là gì?

Luật Doanh nghiệp Việt Nam hiện nay chưa có quy định cụ thể về vốn lưu động hay còn gọi là tài sản lưu động. Tuy nhiên, có thể hiểu vốn lưu động là một thước đo tài chính thể hiện nguồn lực sẵn có của doanh nghiệp, là những tài sản ngắn hạn và những tài sản thường xuyên luân chuyển trong quá trình hoạt động kinh doanh của doanh nghiệp nhằm đáp ứng những hoạt động kinh doanh hàng ngày như: Tiền trả lương nhân viên, tiền thanh toán cho nhà cung cấp, tiền trả chi phí mặt bằng, điện nước,...

Vốn lưu động được thể hiện ở các bộ phận bao gồm: tiền mặt, các chứng khoán thanh khoản cao, hiện vật (vật tư, hàng hóa), các khoản nợ phải thu ngắn hạn…

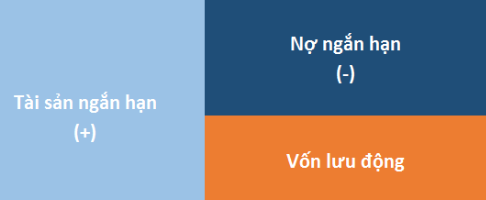

2. Công thức tính vốn lưu động

Hiện nay, vốn lưu động được tính bằng cách áp dụng công thức sau đây

Vốn lưu động = Tài sản ngắn hạn – Nợ phải trả ngắn hạn

Trong đó:

- Tài sản ngắn hạn là các tài sản mà có thể dễ dàng chuyển đổi ngay thành tiền mặt trong ngắn hạn, các tài sản có tính thanh khoản cao. Ví dụ như tiền gửi, trái phiếu thời hạn dưới 1 năm, vàng bạc, ngoại tệ, hàng hóa, các khoản bán chịu,...

- Nợ phải trả ngắn hạn là các khoản nợ có thời hạn dưới 1 năm. Bao gồm các khoản nợ ngân hàng và cả các khoản mua chịu.

3. Phân loại vốn lưu động

Tùy vào hình thức của doanh nghiệp, đặc điểm kinh tế, phương pháp kinh doanh… mà vốn lưu động có thể phân chia theo nhiều tiêu chí khác nhau. Có thể tham khảo các hình thức phân chia vốn lưu động sau đây:

(1) Căn cứ vào giai đoạn của quá trình sản xuất kinh doanh phân chia thành:

- Vốn lưu động trong quá trình dự trữ sản xuất gồm: vật liệu chính, vật liệu phụ, phụ tùng thay thế, bao bì đóng gói và công cụ dụng cụ nhỏ.

- Vốn lưu động trong quá trình sản xuất gồm: giá trị sản phẩm dở dang chế tạo, bán thành phẩm, chi phí chờ phân bổ.

- Vốn lưu động trong quá trình lưu thông bao gồm: giá trị thành phẩm, vốn trong thanh toán và vốn bằng tiền.

(2) Căn cứ vào nguồn hình thành vốn lưu động người ta chia thành:

- Vốn chủ sở hữu: là vốn thuộc quyền sở hữu của doanh nghiệp. Đối với doanh nghiệp Nhà nước vốn chủ sở hữu bao gồm: Vốn ngân sách Nhà nước cấp: là vốn mà khi mới thành lập doanh nghiệp Nhà nước cấp để tiến hành hoạt động sản xuất kinh doanh; Vốn tự bổ sung từ lợi nhuận của doanh nghiệp.

- Vốn lưu động coi như tự có: là vốn lưu động không thuộc quyền sở hữu của doanh nghiệp, có thể được sử dụng hợp lý vào quá trình sản xuất kinh doanh của minh như: tiền lương, tiền bảo hiểm chưa đến kỳ trả, các khoản chi phí tính trước…

- Vốn lưu động đi vay (vốn tín dụng) là một bộ phận của lưu động của doanh nghiệp được hình thành từ các nguồn vốn vay tín dụng của ngân hàng, tập thể cá nhân và các tổ chức khác.

- Vốn lưu động được hình thành từ phát hành cổ phiếu, trái phiếu của doanh nghiệp.

(3) Phân loại vốn lưu động dựa vào đặc điểm kinh tế:

Ngoài việc phân loại tài sản lưu động theo doanh nghiệp thì tài sản lưu động còn được chia dựa vào các đặc điểm kinh tế. Tài sản lưu động có thể phân loại theo đặc điểm kinh tế và khả năng chuyển đổi, cụ thể:

- Tiền:

+ Tiền mặt.

+Tiền gửi ngân hàng.

+Tiền trong thanh toán.

+Tiền dưới dạng séc các loại.

+Tiền trong thẻ tín dụng và các loại thẻ ATM.

- Vàng, bạc, đá quý, kim khí quý

- Những tài sản tương đương tiền: chứng khoán ngắn hạn, kỳ phiếu thương mại, hối phiếu ngân hàng…

- Chi phí trả trước

- Các khoản phải thu

- Hàng hóa vật tư

- Các chi phí chờ phân bổ...

4. Các yếu tố ảnh hưởng tới vốn lưu động

Sức mạnh của doanh nghiệp không hoàn toàn ở doanh thu, lợi nhuận mà nằm ở dòng tiền. Vốn lưu động gồm 3 thành phần chính là tiền mặt, dự trữ và các khoản phải thu. Đây là 3 nhân tố có thể lượng hóa và ảnh hưởng trực tiếp đến vốn lưu động của doanh nghiệp.

Tiền mặt và tiền gửi ngân hàng có liên quan chặt chẽ đến chứng khoán thanh khoản cao bởi có thể luân chuyển hai loại hình này khá dễ dàng, ít tốt các chi phí.

Doanh nghiệp không nên giữ quá nhiều tiền mặt tại quỹ tài chính, khi có nhu cầu đột xuất về tiền mặt có thể vay ngắn hạn tại ngân hàng. Việc này tốt hơn bán chứng khoán vì giữ chứng khoán trong thời gian dài sẽ có lợi hơn nhiều.

Việc quản lý dự trữ vật tư cũng ảnh hưởng tới nguồn vốn lưu động. Dự trữ nhiều sẽ tốn kém chi phí, gây ứ đọng vốn trong khi dự trữ quá ít khiến kinh doanh dễ rơi vào gián đoạn, mất thị trường, giảm lợi nhuận.

Điểm đặt hàng lại cũng ảnh hưởng đến vốn lưu động. Nếu đặt hàng quá sớm sẽ làm tăng chi phí lưu kho, tuy nhiên đợi hết hàng mới tiến hành nhập kho hàng mới thì có thể bị gián đoạn sản xuất, kinh doanh nếu việc đặt hoặc giao hàng có trục trặc.

Việc theo dõi và quản lý các khoản phải thu một cách thường xuyên, liên tục là vô cùng quan trọng bởi đây là nguồn chủ yếu bổ sung cho vốn lưu động.

5. Cách thay đổi vốn lưu động

Thay đổi vốn lưu động (Change in working capital) trong phản ánh sự quay vòng tiền trong doanh nghiệp. Thay đổi vốn lưu động được tính theo công thức sau:

Cách 1: Cách tính thông thường

Thay đổi vốn lưu động = vốn lưu động năm nay – vốn lưu động năm trước

Cách 2: Loại bỏ tiền và nợ vay (Change in non-cash working capital) khỏi vốn lưu động

Thay đổi vốn lưu động (non-cash) = vốn lưu động năm nay – vốn lưu động năm trước

Với cách tính thứ 2, vốn lưu động sẽ loại bỏ tiền, các tài sản tương đương tiền, tài sản ngắn hạn, nợ vay ngắn hạn và nợ phải trả ngắn hạn khác. Lúc này thay đổi vốn lưu động chỉ thể hiện 3 khoản mục: Hàng tồn kho + phải thu ngắn hạn – phải trả nhà cung cấp ngắn hạn.

6. Phân biệt vốn lưu động và vốn điều lệ

Vốn điều lệ là tổng giá trị tài sản do chủ sở hữu và các thành viên công ty đã góp hoặc cam kết góp khi thành lập công ty (đối với công ty TNHH, công ty hợp danh), là tổng mệnh giá cổ phần đã bán hoặc được đăng ký mua khi thành lập công ty cổ phần.

Vốn điều lệ có thể là tài sản bằng Đồng Việt Nam, vàng, quyền sử dụng đất, ngoại tệ tự do chuyển đổi, quyền sở hữu trí tuệ, bí quyết kỹ thuật, công nghệ, tài sản có thể định giá…

Khái niệm vốn điều lệ liên quan đến quyền lợi và nghĩa vụ của mỗi thành viên theo tỷ lệ góp vốn ghi trên điều lệ.

Trong khi đó vốn lưu động lại thiên về kế toán và quản trị doanh nghiệp. Đây là khoản tiền dự tính làm vốn luân chuyển, mua sắm tài sản lưu động, nhập hàng hóa dịch vụ trong 1 kỳ kinh doanh.

Khi mới thành lập, toàn bộ vốn kinh doanh được hình thành từ vốn điều lệ, sau một thời gian hoạt động, vốn kinh doanh sẽ được hình thành từ nhiều nguồn: vốn ban đầu, nợ và lợi nhuận để lại. Trong khi đó vốn điều lệ không thay đổi trừ khi có quyết định thay đổi điều lệ.

Xem thêm các chương trình khác: