Rút tiền thẻ tín dụng là gì? Những điều cần lưu ý và biểu phí cập nhật mới nhất năm 2024

Thẻ tín dụng là một công cụ tài chính rất tiện lợi cho người dùng trong việc thanh toán hàng hoá và dịch vụ. Tuy nhiên, việc rút tiền từ thẻ tín dụng cũng có những ưu điểm và nhược điểm riêng. Bài viết này sẽ cung cấp cho bạn một số thông tin về việc rút tiền từ thẻ tín dụng và những điều cần lưu ý khi sử dụng dịch vụ này.

Rút tiền thẻ tín dụng là gì? Những điều cần lưu ý và biểu phí cập nhật mới nhất năm 2023

I. Thẻ tín dụng là gì?

Theo khoản 3 Điều 3 Thông tư 19/2016/TT-NHNN quy định: “Thẻ tín dụng (credit card) là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi hạn mức tín dụng đã được cấp theo thỏa thuận với tổ chức phát hành thẻ”.

Thẻ tín dụng có hai tính năng quan trọng nhất là:

- Thanh toán không dùng tiền mặt và

- Rút tiền mặt khi cần

Mặc dù đây là hai tính năng mà nhiều loại thẻ khác cũng có. Tuy nhiên chính sự khác biệt trong số tiền sử dụng từ thẻ tạo nên ưu điểm vượt trội của thẻ tín dụng.

Nếu như thẻ Debit, thẻ Prepaid...tiền chi tiêu trong thẻ là tiền của chủ thẻ, thì tiền chi tiêu từ thẻ tín dụng thực chất lại là tiền của ngân hàng ứng trước cho khách hàng chi tiêu. Trong thời hạn tối đa 45 đến 50 ngày khách hàng không bị tính lãi. Tuy nhiên qua thời hạn trên khi chủ thẻ tín dụng không hoàn trả lại số tiền đã chi tiêu từ thẻ thì ngân hàng sẽ bắt đầu tính lãi. Lúc này số tiền từ thẻ tín dụng mang đúng bản chất là một khoản vay ngân hàng. Bên cạnh đó, vì là tiền của ngân hàng nên ngân hàng không khuyến khích khách hàng rút tiền mặt ra để chi tiêu. Để hạn chế tính năng này ngân hàng sẽ thu phí và tính lãi suất khá cao đối với số tiền chi tiêu từ thẻ.

Có thể hiểu rút tiền mặt từ thẻ tín dụng là việc dùng thẻ tín dụng để ứng tiền mặt ngay tại ATM hay qua tổng đài. Số tiền trong thẻ tín dụng được xem là khoản bạn tạm vay và sẽ thanh toán lại cho ngân hàng sau. Do đó, số tiền bạn rút sẽ không được coi là giao dịch rút tiền từ tài khoản thanh toán hoặc tài khoản tiết kiệm mà được tính vào dư nợ tín dụng. Đây là giải pháp khá tiện lợi khi chúng ta cần tiền mặt gấp, tuy nhiên cách thức này cũng sẽ có một số hạn chế mà các bạn cần phải biết.

II. Những đối tượng có thể sử dụng thẻ tín dụng

Không phải bất cứ ai cũng có thể thực hiện rút tiền mặt từ thẻ tín dụng, cụ thể đối tượng hợp pháp được sử dụng dịch vụ này gồm có:

- Chủ nhân của thẻ tín dụng: Khi có nhu cầu cần tiền mặt gấp, thẻ chính chủ hoàn toàn có thể sử dụng dịch vụ này dễ dàng.

- Người đang sở hữu ít nhất 1 thẻ tín dụng: Cần tiền mặt để giải quyết nhu cầu thiếu hụt tài chính tạm thời.

III. Có nên rút tiền mặt thẻ tín dụng không?

Cùng xem xét qua một số ưu, nhược điểm của việc rút tiền từ thẻ tín dụng để trả lời cho câu hỏi này:

Ưu điểm

- Có thể rút tiền trực tiếp ở bất cứ cây ATM nào: Khi có nhu cầu cần tiền mặt, bạn chỉ cần đến ngay cây ATM gần nhất là đã có thể rút tiền bằng thẻ tín dụng cực kì dễ dàng và tiện lợi.

- Nhanh chóng vì không cần trải qua các quy trình, thủ tục vay phức tạp: Rút tiền qua thẻ tín dụng cho phép bạn sở hữu khoản tiền một cách nhanh chóng thay vì phải mất thời gian thực hiện các thủ tục cung cấp giấy tờ cho ngân hàng cũng như chờ ngân hàng xét duyệt.

Nhược điểm:

- Không được rút hết hạn mức trong thẻ: Ngân hàng chỉ cho phép dùng làm thẻ tín dụng và rút tiền mặt với 70% hạn mức thẻ tín dụng được cấp. Bạn không thể rút hết toàn bộ số tiền trong thẻ tín dụng được.

- Phí rút tiền mặt thẻ tín dụng của ngân hàng cao: Vì chức năng chính của việc làm thẻ tín dụng không phải là rút tiền mặt cho nên các ngân hàng sẽ thu phí này rất cao. Điển hình, phí rút tiền từ thẻ tín dụng Timo Visa là 4%/giao dịch. Nếu bạn thực hiện giao dịch, ngân hàng sẽ thu tối thiểu từ 50.000đ đến 80.000đ cho mỗi giao dịch rút tiền.

- Lãi suất khi rút tiền từ thẻ tín dụng rất cao: Ngay tại thời điểm bạn rút tiền thẻ tín dụng thì số tiền đó sẽ bị ngân hàng tính lãi suất. Mức lãi suất này cũng tùy thuộc vào ngân hàng ban hành lúc bạn mở thẻ. Mức lãi suất giao động từ 18%/năm trở lên.

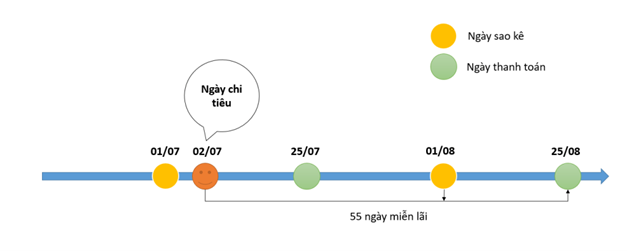

Sau khi rút tiền, trong vòng 45 ngày kể từ ngày phát sinh giao dịch đầu tiên, bạn sẽ không phải chịu lãi suất và phí. Nếu sau 45 ngày mà bạn vẫn chưa thanh toán đủ số dư nợ thì ngân hàng sẽ bắt đầu tính lãi suất thẻ tín dụng. Mức phí rút tiền mặt thẻ tín dụng của đa số ngân hàng hiện nay rơi vào khoảng 1% – 4% / tháng.

Ví dụ: Bạn đang sử dụng thẻ tín dụng với hạn mức 10.000.000 VNĐ. Bạn có việc đột xuất cần rút tiền từ thẻ tín dụng 100% hạn mức. Theo đó, bạn sẽ mất phí rút là 4%, lãi suất khoảng 2%.

Như vậy, tổng lãi suất và phí rút tiền mặt là 600.000 VNĐ.

Tổng tiền bạn phải trả ngân hàng: 10.600.000 VNĐ.

Bên cạnh đó, bạn cần phải lưu ý rằng, nếu bị phạt lãi suất trả chậm thẻ tín dụng ở tháng trước, thì tháng sau bạn sẽ không được hưởng 45 ngày miễn lãi. Mọi giao dịch trong tháng tiếp theo cũng bị tính lãi suất như quy định. Như vậy, bạn cần phải cân nhắc có thực sự nên rút tiền mặt từ thẻ tín dụng hay không.

Khi rút tiền từ thẻ tín dụng bạn sẽ bị tính lãi (Nguồn: Internet)

- Ảnh hưởng đến điểm tín dụng: Các ngân hàng thường kiểm soát rất kỹ mọi giao dịch từ thẻ tín dụng. Nếu bạn rút tiền thẻ tín dụng thì tự động ngân hàng sẽ đánh giá bạn có điểm tín dụng xấu. Điều này hoàn toàn không có lợi cho bạn khi thực hiện các giao dịch liên quan đến ngân hàng như: gia tăng hạn mức tín dụng, sử dụng các dịch vụ khác của ngân hàng…

- Dễ mất khả năng thanh toán dư nợ: Mặc dù có thể bạn chỉ rút một khoản nhỏ nhưng công dồn cả phí rút tiền mặt và lãi suất áp dụng cho khoản rút tiền đó thì dư nợ tín dụng của bạn sẽ tăng cao. Nếu không thanh toán kịp thời số tiền đã rút lại cho ngân hàng, dư nợ đó sẽ tăng nhanh và có thể vượt quá khả năng thanh toán của bạn. Điều này cũng ảnh hưởng đến điểm tín dụng của bạn. Vậy nên, trước khi quẹt thẻ tín dụng rút tiền mặt, hãy suy nghĩ cẩn thận.

IV. Cách rút tiền từ thẻ tín dụng

Hiện nay có 2 cách chính thống để bạn có thể rút tiền từ thẻ tín dụng đó là rút trực tiếp qua cây ATM và liên lạc tổng đài ngân hàng cấp thẻ. Cụ thể:

1. Rút tiền qua cây ATM

Các thao tác rút tiền bằng thẻ tín dụng cũng tương tự như các loại thẻ khác khi rút ở ATM, bao gồm các bước sau:

Bước 1: Tìm và di chuyển đến điểm cây ATM gần nhất

Lưu ý: bạn có thể đến bất kỳ cây ATM nào để rút tiền, không cần đúng cây của ngân hàng phát hành thẻ.

Bước 2: Đặt đưa thẻ vào đúng vị trí

Bước 3: Nhập mã PIN để thực hiện các giao dịch (nên dùng tay che bàn phím khi nhập mã PIN)

Bước 4: Nhập vào số tiền mà bạn cần rút

2. Rút tiền mặt từ thẻ tín dụng thông qua số Hotline tổng đài của Ngân hàng

Bên cạnh rút tiền mặt trực tiếp thông qua cây ATM, bạn cũng có thể thực hiện việc này bằng cách liên lạc với tổng đài của ngân hàng phát hành thẻ. Các bước hiện như sau:

Bước 1: Gọi điện đến hotline của ngân hàng phát hành thẻ và đăng ký rút tiền mặt từ thẻ tín dụng của bạn.

Bước 2: Sau khi trao đổi số tiền mà bạn muốn rút với giao dịch viên, khoản tiền đó sẽ được giải ngân trực tiếp vào tài khoản thanh toán (thẻ ATM) của bạn.

Bước 3: Đến cây ATM gần nhất và thực hiện rút số tiền vừa được giải ngân.

Trong số các cách sử dụng thẻ tín dụng thì việc rút tiền thẻ tín dụng không được khuyến khích vì tiềm tàng nhiều nguy cơ. Vậy nên, chủ thẻ cần cân nhắc trước khi dùng cách sử dụng thẻ tín dụng này.

V. Biểu phí rút tiền từ thẻ tín dụng của một số ngân hàng

|

Mức phí rút tiền mặt thẻ tín dụng(*) |

Thẻ tín dụng đang áp dụng (hạng chuẩn) |

|

4% tối thiểu 100.000đ |

Ngân hàng ACB, Ngân hàng Tpbank, Ngân hàng Techcombank |

|

2% tối thiểu 100.000đ |

Ngân hàng OCB |

|

4% tối thiểu 60.000đ |

Ngân hàng Eximbank, Ngân hàng Sacombank, Ngân hàng SHB, Ngân hàng VIB |

|

3% tối thiểu 60.000đ |

Ngân hàng SCB |

|

4% tối thiểu 55.000đ |

Ngân hàng Vietinbank |

|

2% tối thiểu 55.000đ |

Ngân hàng HDbank |

|

4% tối thiểu 50.000đ |

Ngân hàng HSBC, Ngân hàng LienVietPostBank, Ngân hàng PVcombank, Ngân hàng Vpbank. Ngân hàng ABBank, Ngân hàng MaritimeBank, Ngân hàng Vietcombank |

|

3% tối thiểu 50.000đ |

Ngân hàng Citibank, Ngân hàng BIDV |

|

2% tối thiểu 20.000đ |

Ngân hàng Agribank |

|

1% tối thiểu 10.000đ |

Ngân hàng FE Credit |

|

Miễn phí |

Ngân hàng Viet Capital Bank |

Biểu phí trên chỉ mang tính chất tham khảo, có thể thay đổi tùy theo Ngân hàng

Lưu ý(*): Mức phí 4% tối thiểu 100.000đ được hiểu như sau: Nếu như bạn rút 1 triệu đồng từ thẻ tín dụng, mức phí phải trả cho ngân hàng là 4% = 40.000đ. Nhưng mức tối thiểu ngân hàng quy định là 100.000đ vì vậy bạn sẽ phải mất 100.000đ phí thì mới có thể rút được 1 triệu đồng thay vì 40.000đ theo công thức. Tương tự đối với các mức phí khác.

VI. Hình thức rút tiền mặt qua thẻ tín dụng không được phép

Một số đơn vị có cung cấp loại hình dịch vụ rút tiền mặt qua thẻ tín dụng không hợp pháp bằng cách thực hiện giao dịch khống từ thẻ tín dụng của bạn và đưa cho bạn số tiền mặt tương ứng sau khi đã trừ phí dịch vụ.

Theo quy định của Ngân hàng Nhà nước Việt Nam, đây là hành vi rút tiền thẻ tín dụng bị cấm. Bất kỳ cá nhân nào vi phạm sẽ bị phạt tới 150.000.000 VNĐ. Ngoài ra, ngân hàng có quyền khóa thẻ ngay lập tức nếu phát hiện có dấu hiệu gian lận trên thẻ tín dụng của bạn.

VII. 5 cách thay thế việc rút tiền từ thẻ tín dụng

Sử dụng quỹ dự phòng

Theo các chuyên gia tài chính thì trước khi mang tiền đi đầu tư thì lý tưởng nhất là bạn nên trích một khoản tiền tương đương với chi phí sinh hoạt trong 3 tháng để đề phòng cho các tình huống tài chính phát sinh. Gợi ý là bạn có thể bắt đầu ngay từ việc cài đặt chức năng tự động trích một khoản tiền nhỏ từ thu nhập hằng tháng vào tài khoản tiết kiệm.

Thanh toán bằng thẻ tín dụng và giữ tiền mặt lại

Tạo thói quen thanh toán bằng thẻ tín dụng mọi lúc mọi nơi, vì thẻ tín dụng cho phép bạn chi tiêu trước và trả tiền sau cho mọi giao dịch từ thanh toán hóa đơn tiện ích, mua hàng tại siêu thị, mua sắm online… Như vậy bạn sẽ luôn có tiền mặt trong người để sử dụng cho các giao dịch không hỗ trợ thanh toán bằng thẻ.

Lưu ý quan trọng khi sử dụng thẻ tín dụng, bạn nên thanh toán dư nợ thẻ tín dụng đúng hạn hằng tháng để tránh bị tính phí và lãi suất trả chậm, đồng thời để tiếp tục nhận ưu đãi miễn lãi ở các kỳ tiếp theo.

Trả góp mua hàng qua thẻ tín dụng

Nếu bạn cần mua một sản phẩm đắt tiền mà không có đủ tiền mặt, bạn có thể sử dụng dịch vụ thẻ tín dụng trả góp. Chương trình trả góp từ thẻ tín dụng cho phép bạn chia nhỏ khoản tiền cần thanh toán ra từng khoản bằng nhau và trả lại vào từng tháng. Nếu có lựa chọn, bạn hãy tìm hiểu những cửa hàng có liên kết ngân hàng phát hành thẻ tín dụng của bạn để tận dụng chương trình trả góp. Thay vì rút tiền mặt từ thẻ tín dụng, bạn có thể mua sản phẩm đó và trả tiền dần theo các kỳ hạn đã được thỏa thuận.

Sử dụng tính năng trả góp là một cách thay thế việc rút tiền mặt (Nguồn: Internet)

Rút tiền tiết kiệm trước hạn

Bằng hình thức gửi tiết kiệm, ngân hàng sẽ trả bạn lãi suất nếu như bạn đồng ý gửi một khoản tiền vào ngân hàng trong một thời gian nhất định (ví dụ 6 tháng, 1 năm, …) mà không rút số tiền này ra.

Tuy vậy, bạn vẫn có thể rút tiền từ khoản gửi tiết kiệm này bất cứ lúc nào. Trường hợp bạn quyết định rút sớm hơn so với cam kết ban đầu thì có thể toàn bộ số tiền gửi tiết kiệm của bạn sẽ được tính theo lãi suất không kỳ hạn, thay vì lãi suất tiết kiệm có kỳ hạn như đã thỏa thuận.

Đây không hẳn là lựa chọn tối ưu nhất khi bạn cần tiền mặt gấp, nhưng các chi phí phát sinh vẫn có thể thấp hơn so với rút tiền mặt từ thẻ tín dụng. Tốt nhất bạn nên làm phép tính để so sánh các phí phát sinh để đưa ra quyết định.

Vay ngân hàng

Có 2 hình thức vay bạn có thể cân nhắc là vay thấu chi và vay tiêu dùng.

- Vay thấu chi là hình thức vay mà ngân hàng sẽ cấp một hạn mức vay thấu chi nhất định để bạn chi tiêu khi số dư tài khoản thanh toán bằng 0. Hạn mức sẽ phù thuộc vào thu nhập hàng tháng và độ uy tín hoặc các yếu tố khác. Ngân hàng sẽ chỉ tính lãi suất trên khoản chi vượt mức của bạn, mức lãi suất áp dụng thường thấp hơn so với việc ứng tiền mặt qua thẻ tín dụng.

- Vay tiêu dùng cá nhân Bạn có thể dùng khoản vay tiêu dùng cá nhân để hỗ trợ tài chính cho các nhu cầu chi tiêu cá nhân như sửa chữa nhà cửa, du lịch, giáo dục, và nhiều nhu cầu khác nữa… Hình thức này không yêu cầu người vay phải thế chấp tài sản, nhưng vẫn có hạn mức cho vay khá cao cùng với kỳ hạn từ 12 – 48 tháng. Ngân hàng sẽ đánh giá độ uy tín và thẩm định hồ sơ của bạn nhằm đảm bảo khả năng trả nợ.

VIII. Những lưu ý khi rút tiền mặt từ thẻ tín dụng

Mặc dù Vietjack.me khuyên bạn không nên rút tiền mặt từ thẻ tín dụng, nhưng bạn hoàn toàn có thể sử dụng phương pháp này trong trường hợp thật sự cần thiết. Tuy nhiên, để thực sự hiểu rõ về thao tác giao dịch này, bạn hãy ghi nhớ những điều sau đây:

Hạn mức rút tiền:

Giới hạn rút tiền mặt thẻ tín dụng sẽ khác nhau tùy thuộc vào ngân hàng cung cấp thẻ tín dụng. Trong trường hợp thông thường, hạn mức rút tiền của ngân hàng tối đa là 70% hạn mức thẻ tín dụng. Điều này đảm bảo rằng khách hàng sẽ không rút tiền quá mức dẫn đến tình trạng không thể chi trả trong tương lai.

Phí rút tiền mặt và cách tính lãi suất

Mỗi ngân hàng có quy định khác nhau về phí rút tiền mặt và lãi suất. Trước khi rút tiền bằng thẻ tín dụng, bạn cần nắm rõ phí rút tiền và lãi suất tại ngân hàng mở thẻ. Nếu bạn không rõ số tiền nợ và các khoản phí cộng thêm, có thể dẫn đến tình trạng lãi suất vượt quá khả năng chi trả của bạn.

Hiện nay, mức phí rút tiền mặt thẻ tín dụng của đa số ngân hàng rơi vào khoảng 1% – 4%/tháng. Đối với lãi suất, ngay tại thời điểm bạn nhận tiền mặt từ thẻ tín dụng, số tiền đó sẽ ngay lập tức bị ngân hàng tính lãi với mức lãi suất giao động từ 18%/năm trở lên. Cũng có những ngân hàng áp dụng lãi suất lên đến trên 30%/năm. Mức lãi suất này sẽ thật khủng khiếp khi bạn rút số tiền lớn.

Trên đây là những thông tin cần nắm rõ khi thực hiện rút tiền mặt thẻ tín dụng. Hy vọng sẽ đem đến những thông tin hữu ích cho quý bạn đọc.

Xem thêm các chương trình khác: