Mẫu biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa năm 2024

Hoạt động kiểm kê vật tư, công cụ, sản phẩm, hàng hóa là hoạt động nnghiệp vụ cơ bản của kế toán. Vậy thì mẫu biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa là như thế nào?

Mẫu biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa năm 2024

1. Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa là gì?

Biên bản kiểm kê vật tư, công cụ sản phẩm, hàng hóa là một văn bản khá quen thuộc đối với hoạt động của kế toán. Vậy biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa là gì? Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa là văn bản do kế toán, thủ kho, và những người có liên quan lập ra khu thực hiện hoạt động kiểm kê vật tư, công cụ, sản phẩm, hàng hóa tại doanh nghiệp, công ty.

Trong biên bản kiểm kê vật tư, công cụ, sản phẩm hàng hóa là biên bản thể hiện các thông tin có liên về vật tư, công cụ, sản phẩm, hàng hóa tại doanh nghiệp ở thời điểm kiểm tra.

Mẫu biên bản kiểm kê nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hòa chính là căn cứ để xác định trách nhiệm của cá nhân trong việc bảo quản và xử lý nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa.

Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa nhằm xác định số lượng, chất lượng và giá trị vật tư, công cụ, sản phẩm hàng hóa có ở kho tại thời điểm kiểm kê làm căn cứ xác định trách nhiệm trong việc bảo quản, xử lý vật tư, công cụ, sản phẩm, hàng hóa thừa, thiếu và ghi vào trong sổ kế toán.

2. Mẫu bản kiểm kê vật tư, công cụ, sản phẩm hàng hóa theo Thông tư sô 200/2014/TT-BTC.

Mẫu biên bản kiểm kê nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa là mẫu biên bản dùng cho các doanh nghiệp nhằm xác định số lượng, chất lượng và giá trị vật tư, công cụ, sản phẩm, hàng hóa có ở kho tại thời điểm kiểm kê. Mẫu này đượpc ban hành kèm theo Thông tư 133 và 200 – Mẫu 05-VT.

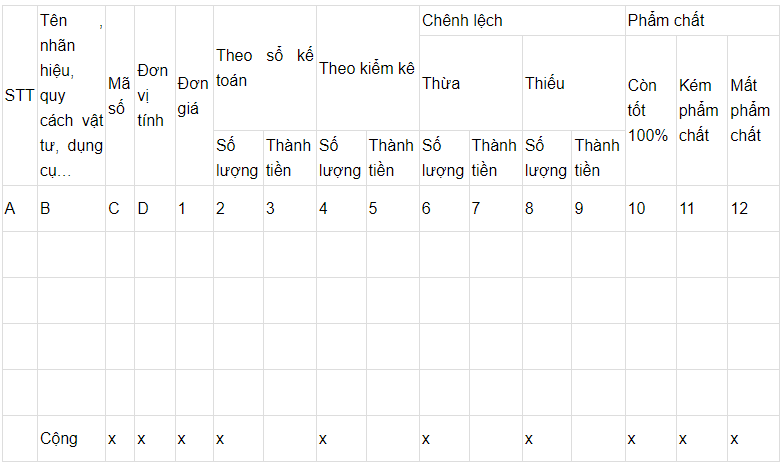

Mẫu số 05 – VT ban hành theo TT số: 200/2014/TT-BTC ngày 22 tháng 12 năm 2014:

|

Đơn vị:……. Bộ phận:… |

Mẫu số 05 – VT (Ban hành theo TT 200/2014/TT-BTC ngày 22 tháng 12 năm 2014 của Bộ trưởng BTC) |

BIÊN BẢN KIỂM KÊ VẬT TƯ, CÔNG CỤ, SẢN PHẨM, HÀNG HOÁ

Thời điểm kiểm kê : 9 giờ 30 phút ngày 20 tháng 04 năm 2023

Ban kiểm kê gồm:

– Ông/Bà: Lê Văn A chức vụ Giám đốc Đại diện…. Trưởng ban

– Ông/Bà: Nguyễn Thị M chức vụ Kế toán trưởng Đại diện…. Uỷ viên

– Ông/Bà:Lê Thị T chức vụ Thủ Kho Đại diện….. Uỷ viên

Đã kiểm kê kho có những mặt hàng dưới đây:

Ngày…..tháng…năm…….

|

Giám đốc (ý kiến giải quyết số chênh lêch) |

Kế toán trưởng (ký, họ tên) |

Trưởng ban kiểm kê ( ký, họ tên) |

Thủ kho (ký, họ tên) |

Góc trên biên trái của biên bản kiểm kê vật tư, công cụ, sản phẩm hàng hóa ghi rõ tên đơn vị hoặc đóng dấu đơn vị bộ phận sử dụng. Biên bản kiểm kê vật tư, công cụ sản phẩm, hàng hóa phải ghi rõ ngày, tháng, năm thực hiện kiểm kê. Ban kiểm kê gồm trưởng ban và các ủy viên

Mỗi kho được kiểm kê lập 1 biên bản riêng

Cột A,B,C,D ghi số thứ tự, tên, nhẫn hiệu quy cách, đơn vị tính của từng loại vât tư, công cụ, sản phẩm, sáng hóa được kiểm kê tại kho

cột 1: Ghi đơn giá của từng vật tư, công cụ, sản phẩm hàng hóa

Cột 2, 3: ghi số lương, số tiền của từng thứ vật tư, công cụ, sản phẩm, hàng hóa theo sổ kế toán

Cột 4,5: Ghi số lượng, số tiền của từng thứ vật tư, công cụ, sản phẩm, hàng hóa theo kết quả kiểm kê

Nếu thừa so với sổ kế toán ( cột 2,3) ghi vào cột 6.7, nếu thiếu ghi vào cột 8,9

Số lượng vật tư, công vụ, sản phẩm hàng hóa thực tế kiểm kê sẽ được phân loại theo phẩm chất:

- tốt 100% ghi vào cột 10

- Kém phẩm chất ghi vào cột 11

- Mất phẩm chất ghi vào cột 12

Nếu có chênh lệch phải trình giám đốc doanh nghiệp ghi rõ ý kiến giải quyết số chênh lệch này.

Biên bản được lập thành 2 bản: 1 bản phòng kế toán lưu; 1 bản thủ kho lưu. Sau khi lập xong biên bản, trưởng ban kiểm kê và thủ kho, kế toán trưởng cùng ký vào biên bản (ghi rõ họ tên)

3. Mẫu bản kiểm Nghiệm nguyên liệu,vật liệu, công cụ, dụng cụ, sản phẩm hàng theo Thông tư số 107/2017/TT-BTC

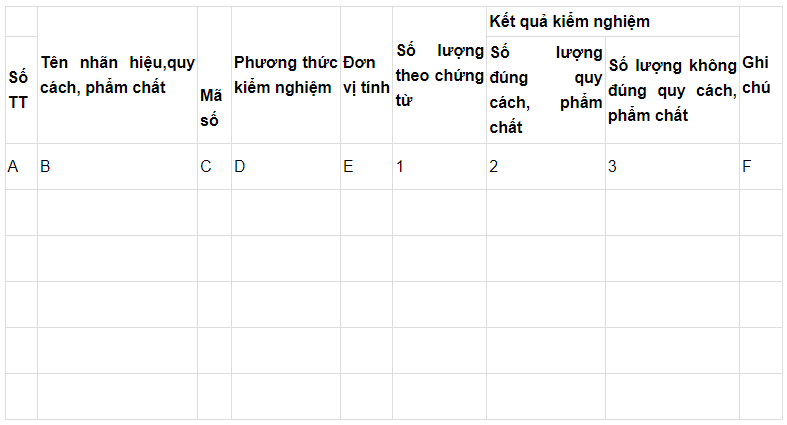

Mẫu số C33-HD được ban hành kèm theo thông tư số 107/2017/TT-BTC cụ thể như sau:

|

Đơn vị:………… Mã QHNS:.... |

Mẫu số C33 – HD (Ban hành kèm theo thông tư 107/2017/TT-BTC ngày 24/11/2017) |

BIÊN BẢN KIỂM NGHIỆM NGUYÊN LIỆU, VẬT LIỆU

CÔNG CỤ, DỤNG CỤ, SẢN PHẨM, HÀNG HOÁ

Ngày 20 tháng 04 năm 2023

Số: abckt

– Căn cứ Quyết định số 102 ngày 20 tháng 03 năm 2023

Ban kiểm nghiệm gồm:

+ Ông/Bà Lê văn K Chức vụ Trưởng ban kiểm nghiệm Đại diện……………..Trưởng ban

+ Ông/Bà Lê Thị M Chức vụ Thủ kho Đại diện……………….. Uỷ viên

+ Ông/Bà Lê Văn N Chức vụ ỦY Viên Đại diện……………….. Uỷ viên

Đã kiểm nghiệm các loại:

Ý kiến của Ban kiểm nghiệm:………

| Ủy viên | Thủ kho | Trưởng ban kiểm nghiệm |

| (Ký, họ tên) | (Ký, họ tên) | (Ký, họ tên) |

Lưu ý những nội dung chúng tôi tiến hành bôi đỏ là những nội dung mang tính chất gợi ý, các bạn có thể thay thế bằng những nội dung mới sao cho phù hợp vơi nhu cầu của mình.

4. Quy định pháp luật về hoạt động kiểm kê vật tư, công vụ, sản phẩm hàng hóa.

Căn cứ: Thông tư 200/2014/TT-BTC

Công tác kiểm kê vật tư, hàng hóa được tiến hành cuối mỗi kỳ kế toán để xác định trị giá vật tư, hàng hóa tồn kho thực tế, trị giá vật tư, hàng hóa xuất kho trong kỳ (tiêu dùng cho sản xuất hoặc xuất bán) làm căn cứ ghi sổ kế toán của tài khoản 611 “Mua hàng”. Như vậy, khi áp dụng phương pháp kiểm kê định kỳ, các tài khoản kế toán hàng tồn kho chỉ sử dụng ở đầu kỳ kế toán (để kết chuyển số dư đầu kỳ) và cuối kỳ kế toán (để phản ánh giá trị thực tế hàng tồn kho cuối kỳ).

Theo phương pháp kiểm kê định kỳ, mọi biến động của vật tư, hàng hóa (nhập kho, xuất kho) không theo dõi, phản ánh trên các tài khoản kế toán hàng tồn kho. Giá trị của vật tư, hàng hóa mua và nhập kho trong kỳ được theo dõi, phản ánh trên một tài khoản kế toán riêng (tài khoản 611 “Mua hàng”).

Phương pháp kiểm kê định kỳ thường áp dụng ở các doanh nghiệp có nhiều chủng loại hàng hóa, vật tư với quy cách, mẫu mã rất khác nhau, giá trị thấp, hàng hóa, vật tư xuất dùng hoặc xuất bán thường xuyên (cửa hàng bán lẻ...). Phương pháp kiểm kê định kỳ hàng tồn kho có ưu điểm là đơn giản, giảm nhẹ khối lượng công việc hạch toán. Nhưng độ chính xác về giá trị vật tư, hàng hóa xuất dùng, xuất bán bị ảnh hưởng của chất lượng công tác quản lý tại kho, quầy, bến bãi.

Xem thêm các chương trình khác: