Ủy nhiệm chi là gì? Quy định về Ủy nhiệm chi. Hướng dẫn cách viết Ủy nhiệm chi chuẩn quy định [mới nhất 2024]

Một trong những phương thức thanh toán phổ biến ở Việt Nam hiện nay có thể kể đến hình thức ủy nhiệm chi. Mục đích của ủy nhiệm chi là để người thực hiện lập giấy ủy nhiệm chi theo mẫu của ngân hàng, dựa vào đó ngân hàng sẽ trích đúng số tiền cần chuyển từ tài khoản của họ cho người thụ hưởng. Trong bài viết dưới đây, Vietjack.me sẽ cung cấp cho các bạn thông tin về Ủy nhiệm chi là gì? Quy định về ủy nhiệm chi như thế nào? Cách viết ủy nhiệm chi ra sao? Và Phân biệt ủy nhiệm chi với chuyển khoản.

Ủy nhiệm chi là gì? Quy định về Ủy nhiệm chi. Hướng dẫn cách viết Ủy nhiệm chi chuẩn quy định [mới nhất 2024]

I. Uỷ nhiệm chi là gì?

1. Khái niệm ủy nhiệm chi

Ủy nhiệm chi là việc giao cho trung gian thanh toán thực hiện việc trích tiền từ tài khoản của chủ tài khoản để trả cho người thụ hưởng. Ủy nhiệm chi (lệnh chi) là phương thức thanh toán mà người trả tiền sẽ lập lệnh thanh toán theo mẫu mà ngân hàng cung cấp. Sau đó, người trả tiền sẽ gửi lại ngân hàng tại nơi mở tài khoản để yêu cầu trích một số tiền trong tài khoản thanh toán của mình bằng với số tiền ghi trên ủy nhiệm chi để trả cho người thụ hưởng.

Một cách đơn giản hơn thì Ủy nhiệm chi là một loại chứng từ giao dịch mà phía người trả tiền sẽ lập với mục đích ủy quyền cho ngân hàng thanh toán số tiền cho người thụ hưởng.

Hình minh họa

Một điều cần lưu ý là Ủy nhiệm chi phải do khách hàng lập, ký và ngân hàng chỉ căn cứ vào đó để thực hiện lệnh trích tiền để chuyển cho người hưởng thụ. Ngoài lý do này thì việc ngân hàng tự động trích tiền từ tài khoản thanh toán của khách hàng là không được phép nếu không có văn bản thỏa thuận trước đó.

Ủy nhiệm chi tiếng Anh là Payment order, còn có tên gọi khác là lệnh chi là phương tiện thanh toán mà người trả tiền lập lệnh thanh toán theo mẫu do ngân hàng quy đinh, gửi cho ngân hàng nơi mình mở tài khoản yêu cầu trích một khoản tiền nhất định trên tài khoản của mình để trả cho người thụ hưởng.

Ủy nhiệm chi còn có tên gọi khác là lệnh chi hoặc UNC là phương thức thanh toán mà người trả tiền sẽ lập lệnh thanh toán theo mẫu mà ngân hàng cung cấp. Sau đó, người trả tiền sẽ gửi lại ngân hàng tại nơi mở tài khoản để yêu cầu trích một số tiền trong tài khoản thanh toán của mình bằng với số tiền ghi trên ủy nhiệm chi để trả cho người thụ hưởng.

Một cách đơn giản hơn thì UNC là một loại chứng từ giao dịch mà phía người trả tiền sẽ lập với mục đích ủy quyền cho ngân hàng thanh toán số tiền cho người thụ hưởng.

Một điều cần lưu ý là UNC phải do khách hàng lập, ký và ngân hàng chỉ căn cứ vào đó để thực hiện lệnh trích tiền để chuyển cho người hưởng thụ. Ngoài lý do này thì việc ngân hàng tự động trích tiền từ tài khoản thanh toán của khách hàng là không được phép nếu không có văn bản thỏa thuận trước đó.

2. Chủ thể quan hệ thanh toán uỷ nhiệm chi

- Bên trả tiền: Người mua hàng hoá, dịch vụ, người chuyển tiền;

- Ngân hàng, Kho bạc Nhà nước phục vụ bên trả tiền;

- Ngân hàng, Kho bạc Nhà nước phục vụ bên thụ hưởng.

- Bên trả tiền có nghĩa vụ lập giấy uỷ nhiệm chi theo quy định của ngân hàng, nộp vào ngân hàng, Kho bạc Nhà nước phục vụ mình (noi mở tài khoản) để trích tài khoản củà mình trả cho bên thụ hưởng. Khi lập giấy uỷ nhiệm chi phải ghi rõ ràng, đầy đủ, chính xác các yếu tố khớp đúng với nội dung giữa các liên uỷ nhiệm chi và kí tên đóng dấu trên tất cả các liên uỷ nhiệm chi;

- Ngân hàng, kho bạc phục vụ bên trả tiền có trách nhiệm kiểm tra tính hợp lệ, hợp pháp của giấy uỷ nhiệm chi, số dư tài khoản tiền gửi của khách hàng trước khi thực hiện việc thanh toán, có quyền trả lại giấy ủy nhiệm chi cho khách hàng khi phát hiện CÓ sai sót, số dư tài khoản tiền gửi của khách hàng không đủ để thanh toán.

Ngân hàng, Kho bạc Nhà nước phục vụ bên trả tiền có trách nhiệm thanh toán ngay đối với giấy uỷ nhiệm chi hợp lệ.

3. Có những hình thức uỷ nhiệm chi nào?

Hiện nay khách hàng có thể sử dụng mẫu ủy nhiệm chi online hoặc mẫu ủy nhiệm chi được in sẵn tại quầy giao dịch ngân hàng.

3.1 Ủy nhiệm chi online

Ủy nhiệm chi online là mẫu ủy nhiệm chi được in trực tiếp từ trên website của ngân hàng xuống. Theo đó khách hàng chỉ cần truy cập vào website ngân hàng, điền theo form thông tin có sẵn trên website và in ra mang đến ngân hàng.

3.2 Ủy nhiệm chi tại quầy

Nếu như không muốn viết ủy nhiệm chi online thì bạn có thể ra các quầy giao dịch của ngân hàng đễ lấy các mẫu giấy ủy nhiệm chi để viết trực tiếp. Với những khách hàng có giao dịch thường xuyên thì ngân hàng thường sẽ cho khách hàng một quyển ủy nhiệm chi để chủ động viết nội dung trước nhằm tiết kiệm thời gian.

Thông thường uỷ nhiệm chi sẽ có 2 liên, bao gồm:

- Liên 1: Ngân hàng giữ lại

- Liên 2: Sau khi ngân hàng xác nhận sẽ đóng dấu và trả lại cho khách hàng để kế toán doanh nghiệp căn cứ làm hạch toán.

II. Những quy định về ủy nhiệm chi

Mỗi phương thức thanh toán sẽ có những quy định riêng. Dưới đây là 3 quy định cơ bản tại các ngân hàng mà người lập ủy nhiệm chi cần biết.

1. Quy định về số liên

Ủy nhiệm chi phải bao gồm 2 liên, 1 liên dành cho ngân hàng lưu giữ, 1 liên trả lại khách hàng để làm chứng từ đối chiếu sổ sách sau này.

2. Quy định về chữ ký

Chữ ký bắt buộc phải có trên ủy nhiệm chi là chữ ký của giám đốc, kế toán trưởng hoặc người được ủy quyền ký thay. Với những doanh nghiệp nhỏ không có kế toán trưởng, thì chữ ký trên ủy nhiệm chi là chữ ký của chủ tài khoản. Tất cả chữ ký phải trùng khớp với chữ ký đã đăng ký tại ngân hàng.

3. Quy định về đóng dấu

Ủy nhiệm chi phải được đóng dấu rõ ràng, thẳng hàng, một chiều và sử dụng màu mực đúng quy định. Dấu phải đóng lên ⅓ chữ ký về bên trái.

III. Quy định về uỷ nhiệm chi và uỷ nhiệm thu

Người lập ủy nhiệm chi là chủ tài khoản hoặc người được chủ tài khoản ủy quyền. Giấy ủy nhiệm chi được lập trên mẫu in sấn, là chứng từ ghi nhận nội dung ủy nhiệm của chủ tài khoản. Tổ chức thực hiện ủy nhiệm chi là ngân hàng, kho bạc nhà nước nơi người lập ủy nhiệm chi có tài khoản. Uỷ nhiệm chi là hình thức thanh toán được áp dụng rộng rãi trong thanh toán qua trung gian, không bị hạn chế số lượng tiền chỉ trả từ tài khoản của chủ tài khoản.

Pháp luật về ngân hàng của Việt Nam cũng quy định “Uỷ nhiệm chi - chuyển tiền" và "Uỷ nhiệm thu" là hai trong số sáu thể thức thanh toán qua ngân hàng và kho bạc nhà nước mà không dùng tiền mặt (Nghị định số 91/CP ngày 25.11.1993 của Chính phủ).

“Ủy nhiệm chi - chuyển tiền" là lệnh chí tiền của chủ tài khoản (được lập theo mẫu in sẵn của ngân hàng, kho bạc nhà nước) yêu cầu ngân hàng, kho bạc nhà nước phục vụ mình (nơi chủ tài khoản mở tài khoản tiền gửi) trích tài khoản của mình để trả cho người thụ hưởng.

“Ủy nhiệm chi” được dùng để thanh toán các khoản trả tiền hàng, dịch vụ hoặc chuyển tiển trong cùng hệ thống hoặc khác hệ thống Ngân hàng hoặc Kho bạc nhà nước.

“Ủy nhiệm thu" được áp dụng thanh toán giữa các khách hàng mở tài khoản trong một chỉ nhánh ngân hàng hoặc các chỉ nhánh ngân hàng, kho bạc nhà nước cùng hệ thống hoặc khác hệ thống.

“Ủy nhiệm thu" do người thụ hưởng lập gửi vào ngân hàng đã giao hàng hoặc dịch vụ đã cung ứng. Khách hàng mua và bán phải thống nhất thoả thuận dùng hình thức thanh toán "uỷ nhiệm thu” với những điều kiện thanh toán cụ thể đã ghi trong hợp đồng kinh tế, đồng thời phải thông báo bằng văn bản cho ngân hàng, kho bạc nhà nước phục vụ người thụ hưởng biết để làm căn cứ thực hiện các “uỷ nhiệm thu".

Sau khi đã giao hàng hoặc hoàn tất dịch vụ cung ứng, bên thụ hưởng lập giấy uỷ nhiệm thu (theo mẫu của ngân hàng, kho bạc nhà nước) kèm theo hoá đơn, vận đơn gửi tới ngân hàng, kho bạc nhà nước phục vụ cho mình hoặc gửi trực tiếp đến ngân hàng, kho bạc nhà nước phục vụ bên trả tiền để yêu cầu thu hộ. Thể thức thanh toán “uỷ nhiệm” qua ngân hàng đã tạo điều kiện thuận lợi cho các bên trong việc thực hiện thanh toán nhanh gọn, góp phần phát triển các quan hệ kinh tế, thương mại, dịch vụ trong nước và quốc tế.

IV. Ưu điểm và nhược điểm khi thanh toán ủy nhiệm chi

Thanh toán bằng hình thức ủy nhiệm chi sẽ có thuận lợi, ưu nhược điểm riêng. Tùy theo nhu cầu và tình hình thực tế khách hàng có thể cân nhắc sử dụng.

1. Ưu điểm

- Bên trả tiền không cần trực tiếp giao dịch với bên nhận tiền, mà có thể ủy thác hoàn toàn quá trình đó cho phía ngân hàng.

- Ủy nhiệm chi giúp tiết kiệm thời gian, công sức của các bên tham gia, phương thức thanh toán đơn giản, nhanh chóng được thực hiện bởi ngân hàng.

- Ngân hàng đảm bảo tính an toàn, bảo mật và có quy trình kiểm tra chặt chẽ, hạn chế tối đa các sai sót không đáng có.

2. Nhược điểm

- Bên trả tiền khi lập lệnh ủy nhiệm chi sẽ phải chịu một khoản phí nhất định cho ngân hàng thực hiện.

- Tình trạng chậm trễ thanh toán có thể xảy ra khi số dư tài khoản của người trả không đủ so với mức cần chi trả trong giấy ủy nhiệm chi. Khi đó, ngân hàng sẽ từ chối giao dịch và trả lệnh về. Bên trả bổ sung tiền vào tài khoản và lập lệnh chi mới.

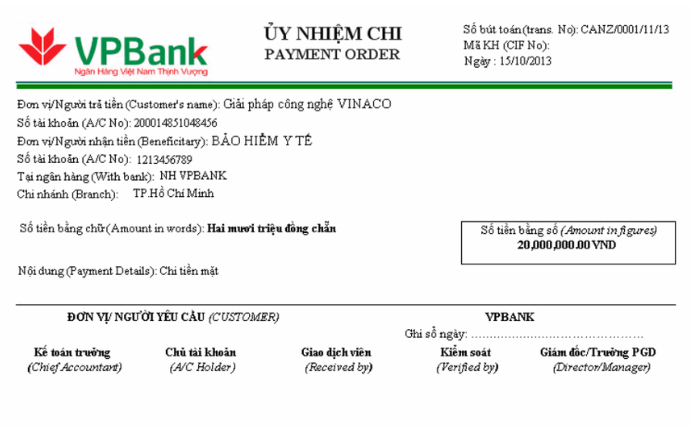

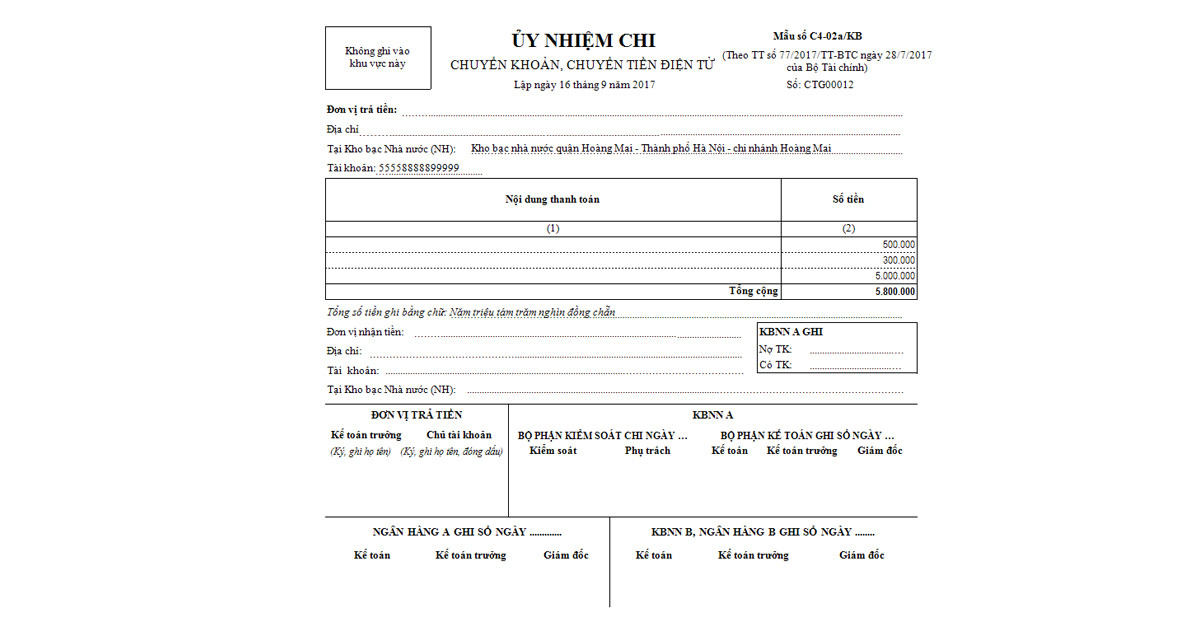

V. Nội dung của uỷ nhiệm chi

Nội dung bắt buộc cần có của ủy nhiệm chi được quy định tại khoản 1 Điều 8 Thông tư 46/2014/TT-NHNN của Thống đốc Ngân hàng Nhà nước Việt Nam, bao gồm:

“a) Chữ lệnh chi (hoặc ủy nhiệm chi), số chứng từ;

b) Ngày, tháng, năm lập ủy nhiệm chi;

c) Tên, địa chỉ, số hiệu tài khoản thanh toán của bên trả tiền;

d) Tên ngân hàng phục vụ bên trả tiền;

đ) Tên, địa chỉ, số hiệu tài khoản thanh toán của bên thụ hưởng;

e) Tên ngân hàng phục vụ bên thụ hưởng;

g) Nội dung thanh toán;

h) Số tiền thanh toán bằng chữ và bằng số;

i) Ngày, tháng, năm ủy nhiệm chi có giá trị thanh toán;

k) Chữ ký (chữ ký tay đối với chứng từ giấy và chữ ký điện tử đối với chứng từ điện tử) của chủ tài khoản hoặc người được chủ tài khoản ủy quyền và chữ ký những người có liên quan đến chứng từ theo quy định của pháp luật; dấu đơn vị (nếu có).”

Ngân hàng được quy định thêm các yếu tố trên ủy nhiệm chi cho phù hợp với yêu cầu quản lý và đặc thù hoạt động của đơn vị mình nhưng phải đảm bảo phù hợp với quy định của pháp luật.

Hình minh họa

VI. Hướng dẫn viết ủy nhiệm chi

1. Phần kế toán doanh nghiệp ghi

- Ngày, tháng, năm: ghi rõ ngày tháng giao dịch

- Đơn vị trả tiền: Tên đơn vị là công ty cần chuyển tiền cho nhà cung cấp

- Số tài khoản: Số tài khoản công ty chuyển tiền

- Tại ngân hàng: ghi tên ngân hàng thực hiện giao dịch nơi công ty có tài khoản

- Đơn vị thụ hưởng: Tên công ty được nhận tiền thanh toán

- CMT/ Hộ chiếu… Ngày cấp… Nơi cấp… Điện thoại: Bỏ trống

- Số tài khoản: Kiểm tra thông tin tài khoản và số tài khoản của công ty cần chuyển tiền

- Tại ngân hàng: Đối tác sẽ cung cấp tên ngân hàng, nơi mà doanh nghiệp đối tác có tài khoản

- Số tiền bằng số: Ghi đúng số tiền Việt Nam đồng vào ô này. Ví dụ như: 2.000.000đ

- Số tiền bằng chữ: ghi đúng số tiền đã ghi ở trên thành chữ. Viết hoa chữ cái đầu tiên và kết thúc bằng ký tự ./. Ví dụ như: Hai triệu đồng./.

- Nội dung: Ghi rõ nội dung thanh toán

Ví dụ: Thanh toán tiền mua hàng

- Đơn vị trả tiền

Chủ tài khoản: giám đốc ký và đóng dấu tròn tại đây. Đóng 2/3 chữ ký vào trong phần dấu, 1/3 đóng ngoài dấu

Đóng thêm dấu chức danh của giám đốc ở dưới.

2. Phần dành cho ngân hàng ghi

- Số bút toán: Ghi số thứ tự bút toán

- Loại tiền: VNĐ

- Tài khoản ghi nợ

- Tài khoản ghi có

- Kế toán ký và đóng dấu.

VII. Quy trình thanh toán uỷ nhiệm chi

Quy trình thanh toán ủy nhiệm chi sẽ bao gồm 3 bước:

Bước 1: Người trả tiền sẽ làm thủ tục ủy nhiệm chi qua ngân hàng khi có nhu cầu chi trả. Theo đó mà ủy nhiệm chi sẽ phải ghi đầy đủ các thông tin theo đúng mãu mà pháp luật quy định mới được xem là hợp lệ.

Bước 2: Ngân hàng phụ vụ sẽ trả tiền và làm thủ tục trích tiền trên tài khoản người trả khi đã nhận được lệnh chi và tiến hành thủ tục chuyển tiền với ngân hàng hàng phụ vụ người hưởng thụ

Bước 3: Ngân hàng phục vụ người hưởng thụ sẽ tiến hành làm thủ tục thanh toán

Lưu ý:

- Khi đã nhận được ủy quyền nhiệm chi cho khách hàng được chuyển đến dưới dàn chứng từ giấy hoặc chứng từ điện tử thì ngân hàng cần phải kiểm tra tính hợp lệ, hợp pháp của ủy nhiệm chi. Đồng thời còn cần kiểm tra việc đảm bảo khả năng thanh toán của khách hàng.

- Nếu ủy nhiệm chi không hợp lệ hoặc không hợp pháp, hoặc số tiền ghi trên ủy nhiệm chi vượt quá số dư trên tài khoản thanh toán của khách hàng thì cần phải nhanh chóng thông báo cho người lập ủy nhiệm chi, trả lại giấy tờ ủy nhiệm chi và từ chối thực hiện lệnh chi đó nếu các bên trước đó không có thỏa thuận nào khác.

- Nếu ủy nhiệm chi hợp lệ, hợp pháp và số tiền ghi trên ủy nhiệm chi được đảm bảo về khả năng thanh toán thì ngân hàng cần phải nhanh chóng tiến hành chi trả cho người thụ hưởng, trích tiền từ tài khoản của người thụ hưởng.

VIII. Sự khác nhau giữa ủy nhiệm chi và chuyển khoản

Ủy nhiệm chi và chuyển khoản đều là hình thức thanh toán được thực hiện bởi một dịch vụ trung gian là ngân hàng hay kho bạc Nhà nước và đều được lập bởi bên trả tiền. Tuy nhiên, hai hình thức này vẫn có một số điểm khác biệt nhất định.

Chuyển khoản là việc chuyển một khoản tiền từ tài khoản này sang tài khoản khác bằng nghiệp vụ kế toán, nhằm thanh toán các loại tiền bán hàng hoá, dịch vụ giữa các cơ quan, xí nghiệp, tổ chức và cá nhân có tài khoản tại ngân hàng.

Như vậy, chuyển khoản là hình thức nếu muốn thực hiện thì bắt buộc bên trả và bên nhận đều phải có tài khoản ngân hàng. Trong khi đó, đối với ủy nhiệm chi thì chỉ cần bên trả có tài khoản giao dịch tại ngân hàng, còn bên nhận có thể nhận trực tiếp bằng tiền mặt, không cần thông qua một tài khoản ngân hàng nào cả.

Để lập lệnh thanh toán bằng ủy nhiệm chi, bên trả tiền cần phải lập theo mẫu do ngân hàng cung cấp, đảm bảo đúng các quy định, điền đầy đủ thông tin của các bên, có chữ ký và đóng dấu của giám đốc, kế toán trưởng và được gửi trực tiếp tại ngân hàng. Còn chuyển khoản chỉ cần một thao tác online trên website hoặc ứng dụng điện tử của ngân hàng là lệnh chuyển sẽ được thực hiện.

Chuyển khoản có thể thực hiện giữa cá nhân, doanh nghiệp hay tổ chức, trong một thời điểm bất kỳ. Còn ủy nhiệm chi thông thường được thực hiện giữa những công ty, doanh nghiệp có giao dịch mua bán, kinh doanh trong thời gian dài và có định kỳ thanh toán.

Trên đây là toàn bộ thông tin về Ủy nhiệm chi đã được Vietjack.me tổng hợp. Hy vọng bài viết đã cung cấp tới quý bạn đọc những thông tin hữu ích.

Xem thêm các chương trình khác: