Báo cáo nội bộ là gì? TOP 5+ mẫu báo cáo nội bộ chuẩn quy định [mới nhất 2024]

Báo cáo nội bộ là một trong những loại báo cáo quan trọng và thường dùng với các doanh nghiệp. Trong bài viết này, Vietjack.me sẽ cung cấp cho bạn tất cả những thông tin về báo cáo nội bộ. Báo cáo nội bộ là gì? Có những loại báo cáo nội bộ nào? Hướng dẫn viết báo cáo nội bộ và TOP 5+ mẫu báo cáo nội bộ chuẩn quy định cập nhật mới nhất 2024.

Báo cáo nội bộ là gì? TOP 5+ mẫu báo cáo nội bộ chuẩn quy định [mới nhất 2024]

I. Báo cáo nội bộ là gì?

1. Khái niệm báo cáo nội bộ

Báo cáo nội bộ còn được gọi là báo cáo nội bộ doanh nghiệp. Đây là tài liệu được một công ty sử dụng để báo cáo về tình hình kinh doanh của tổ chức. Báo cáo này liệt kê các khoản thu nhập và chi phí như: Tình hình doanh thu, trạng thái hàng tồn kho lưu trữ, các khoản thu/ chi nội bộ công ty, lợi nhuận, v.v.

Trong đó, mỗi nội dung báo cáo khác nhau sẽ chuyển thành một báo cáo nội bộ khác nhau. Các báo cáo nội bộ thường được tạo hàng tuần, hàng quý, hàng tháng hoặc hàng năm.

Báo cáo nội bộ bị tiết lộ có thể ảnh hưởng nghiêm trọng tới hoạt động của công ty. Chính vì vậy, nhiều doanh nghiệp đã yêu cầu nhân viên ký Thỏa thuận bảo mật thông tin bao gồm các quy định phạt khi làm rò rỉ thông tin nội bộ ảnh hưởng xấu tới tổ chức.

Ví dụ: Công ty dược phẩm A là công ty sản xuất thuốc điều trị bệnh tim mạch. Công ty đã hoạt động trong lĩnh vực này một thời gian và hiện đang nghiên cứu các loại thuốc làm tăng nồng độ oxy trong máu để hỗ trợ chức năng não.

Gần đây, trưởng dự án đã phát hành một báo cáo nội bộ chứa thông tin về hoạt động của thuốc và các kết quả thu được trong giai đoạn thử nghiệm trên người. Các thử nghiệm cho thấy các tác dụng phụ không mong muốn và người quản lý đề nghị thay đổi một số thành phần để giảm tác dụng phụ.

Kết quả là giá cổ phiếu của công ty giảm mạnh, gây thiệt hại lớn cho các nhà đầu tư và cổ đông. Công ty đã mở một cuộc điều tra và sa thải ba nhân viên vì tiết lộ thông tin trong báo cáo. Ba nhân viên nói trên đã ký thỏa thuận không công bố thông tin với quy định là cấm tiết lộ báo cáo nội bộ nào của công ty.

2. Những loại báo cáo nội bộ phổ biến

2.1. Báo cáo nội bộ công ty có nội dung về tồn kho hàng hóa

Báo cáo Kiểm kê hàng hóa bao gồm thông tin về số lượng hàng hóa và tư liệu sản xuất còn trong kho của công ty. Nhờ đó, doanh nghiệp biết được tình trạng hàng hóa còn lại trong kho. Đối với những mặt hàng đã hết hạn sử dụng hoặc hết hạn sử dụng, sẽ có kế hoạch xử lý sản phẩm để chuẩn bị nhập mặt hàng mới.

Về mặt thương mại, các thương gia hạn chế tình trạng hết hàng. Nó chỉ khiến doanh nghiệp mất cơ hội bán hàng. Chỉ làm suy giảm trải nghiệm của khách hàng, khi nhu cầu của họ không được đáp ứng, chắc chắn họ sẽ rất thất vọng.

Khách hàng chắc chắn sẽ đến thương hiệu khác, cửa hàng khác để mua và sử dụng sản phẩm, dịch vụ. Trong quá trình quyết định mua sản phẩm tiếp theo, thay vì đến trực tiếp cửa hàng của bạn, họ sẽ cân nhắc xem có đến không, vì cũng có thể hết hàng nên tỷ lệ chuyển đổi giảm từ 100% xuống còn 50%.

Báo cáo hàng tồn kho giúp công ty chủ động nắm được nguồn hàng và xây dựng chính sách nhập hàng, đẩy hàng tương ứng. Ổn định tình hình kinh doanh, phát triển kinh doanh, nâng cao doanh thu và lợi nhuận.

2.2. Báo cáo nội bộ công ty có nội dung về chi phí, giá thành sản phẩm

Báo cáo giá thành sản phẩm và giá thành giúp lãnh đạo nắm bắt và điều chỉnh. Nếu định phí thấp hơn tỷ suất giá thành thì có thể giảm giá thành sản phẩm, cho phép người tiêu dùng được hưởng giá tốt hơn, tăng sức tiêu thụ, lấy tiền bù lãi.

Nếu tỷ suất chi phí cao và lợi nhuận của doanh nghiệp không cao thì có thể điều chỉnh các chi phí đầu vào như cắt giảm nguyên vật liệu, chi phí thuê mướn, chi phí nhân công, chi phí marketing hoặc bất kỳ chi phí nào không ảnh hưởng quá nhiều đến hoạt động kinh doanh của doanh nghiệp. Hoặc họ cũng có thể tăng giá bán sản phẩm để tăng lợi nhuận. Tuy nhiên, phương pháp này không mang lại hiệu quả cao vì có thể gây ra phản ứng dữ dội và làm giảm hành vi mua hàng của người tiêu dùng.

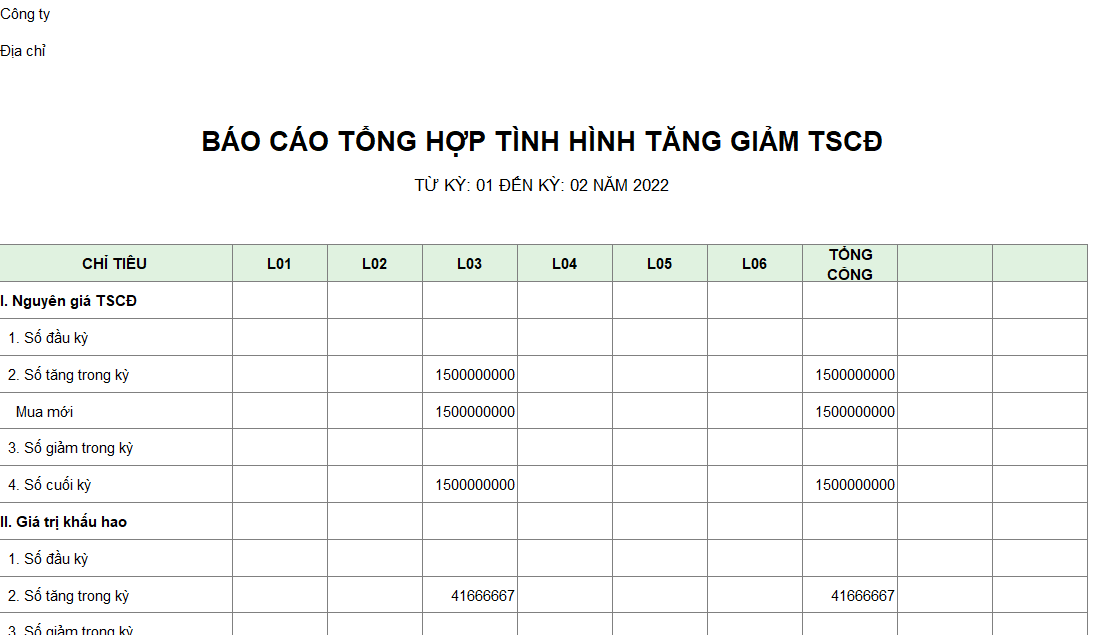

2.3. Báo cáo nội bộ công ty có nội dung tăng giảm tài sản cố định

Báo cáo tăng giảm TSCĐ giúp doanh nghiệp nắm bắt được tình hình TSCĐ của doanh nghiệp. Đây sẽ là cơ sở để lãnh đạo xem xét điều chỉnh số tài sản này.

Tài sản bị hư hỏng cần đánh giá sửa chữa và nếu chi phí sửa chữa quá cao, có kế hoạch thanh lý hoặc tiêu hủy tài sản thì ban lãnh đạo sẽ xem xét tài sản chưa được đáp ứng quy trình cần thiết cho hoạt động sản xuất và việc mua bổ sung sẽ được thực hiện. phục vụ kỳ hoạt động tiếp theo.

Báo cáo cũng giúp doanh nghiệp thống kê số liệu tài sản cố định và nguồn quỹ trong quá trình nộp thuế cuối năm cho cơ quan thuế nhà nước.

Báo cáo giá thành sản phẩm và giá thành giúp lãnh đạo có những điều chỉnh. Nếu chi phí thấp hơn tỷ suất giá thành của sản phẩm thì giá thành sản phẩm sẽ giảm xuống, cho phép người tiêu dùng được hưởng mức giá tốt hơn, tăng lượng tiêu thụ và bù đắp được lượng lợi nhuận.

2.4. Báo cáo nội bộ công ty có nội dung doanh thu

Báo cáo thu nhập giúp doanh nghiệp nắm được hoạt động kinh doanh của họ có đang hoạt động hay không, lãi lỗ. Từ đó, họ sẽ có những biện pháp và chính sách phù hợp trong tương lai. Ví dụ như triển khai thêm các chương trình marketing, giảm giá, khuyến mại để thúc đẩy bán hàng, tăng khả năng đẩy hàng, bán được nhiều sản phẩm hơn.

Báo cáo doanh thu nội bộ cũng cho phép doanh nghiệp nắm được tỷ lệ hoa hồng cho nhân viên bán hàng, nhà đầu tư và báo cáo với cơ quan thuế nhà nước. Báo cáo thường được thực hiện vào cuối năm hoặc sau khi dự án kết thúc.

2.5. Báo cáo nội bộ công ty có nội dung về các khoản công nợ

Báo cáo công nợ của công ty cho nhân viên, báo cáo công ty với đối tác, báo cáo công ty cho nhà đầu tư, báo cáo khách hàng cho công ty, ... Sau khi nắm được thông tin trong báo cáo, họ sẽ tiến hành điều chỉnh để trả nợ công ty và nhanh chóng thu hồi vốn. Khách hàng xuất sắc. Giúp ổn định tình hình tài chính của doanh nghiệp và vòng quay vốn của toàn doanh nghiệp. Trên đây là toàn bộ thông tin được báo cáo trong báo cáo nội bộ của công ty. Hy vọng bài viết này có thể cung cấp cho bạn những thông tin hữu ích trong quá trình học tập và làm việc.

Và đó chính là những thông tin liên quan tới các loại báo cáo nội bộ công ty. Các bạn đã nắm được là chú gà có những loại báo cáo nội bộ công ty nào hay chưa và sự khác biệt đối với từng mẫu báo cáo nội bộ bộ công ty là như thế nào? Tiếp theo đây chúng ta sẽ đến với phần vai trò của báo cáo nội bộ.

II. Vai trò của báo cáo nội bộ

1. Căn cứ để đưa ra các quyết định nội bộ

Báo cáo nội bộ của công ty phục vụ nhu cầu chính của đội ngũ lãnh đạo công ty hoặc các cổ đông, nhà đầu tư và các đối tượng có liên quan khác, những người được hưởng lợi từ hoạt động của công ty.

Các báo cáo nội bộ thường được thống kê và tổng hợp hàng tuần, hàng tháng, hàng quý hoặc hàng năm. Khi cần thiết, chẳng hạn như mỗi dự án truyền thông hoặc sau khi dự án kết thúc, bộ phận lãnh đạo cũng có thể yêu cầu từng bộ phận lập báo cáo tóm tắt để người lãnh đạo nắm được tình hình của công ty.

Từ đó, họ có thể đưa ra các quyết định phù hợp, điều chỉnh hoạt động kinh doanh, phát triển doanh nghiệp, điều phối con người, áp dụng các chương trình chuyên biệt, xây dựng dựa trên điểm mạnh và tránh điểm yếu, đồng thời đảm bảo kết quả hoạt động tốt hơn, phát triển hơn trong tương lai.

2. Cơ sở để hình thành các báo cáo cùng với nghĩa vụ của doanh nghiệp

Khi đã có báo cáo nội bộ, công ty sẽ quan sát và xem xét các thông tin trong báo cáo một cách kịp thời. Mọi sai sót hoặc điều chỉnh sẽ được sửa chữa và hoàn thiện một cách kịp thời. Cuối năm, doanh nghiệp phải thực hiện nghĩa vụ thuế, và các báo cáo nội bộ sẽ là cơ sở để xem xét các báo cáo từ cơ quan nhà nước.

Ngoài ra, báo cáo nội bộ là thông tin bí mật được sử dụng trong nội bộ công ty và không muốn chia sẻ hay tiết lộ ra bên ngoài làm ảnh hưởng đến hoạt động kinh doanh.

Ngày nay, một số doanh nghiệp sử dụng phần mềm truyền thông nội bộ. Các phần mềm này giúp doanh nghiệp quản lý thông tin giao hàng của lãnh đạo và nhân viên công ty. Phần mềm này có tính bảo mật cao và thông tin chỉ dành cho mục đích kinh doanh. Các doanh nghiệp có thể bắt tay vào việc tham khảo các loại phần mềm này để có thể phục vụ tốt nhất cho các hoạt động liên quan đến truyền thông nội bộ của mình.

Đó chính là những thông tin liên quan tới báo cáo nội bộ bộ là gì và các cơ sở để có thể hoàn thiện báo cáo nội bộ công ty. Chúng ta hãy tiếp tục đến với những thông tin liên quan tới các loại báo cáo nội bộ ở trong một công ty có những gì, cùng nhau tìm hiểu ở phần bài viết dưới đây của chúng tôi với những thông tin thật sự thú vị liên quan tới báo cáo nội bộ nhé.

III. Hướng dẫn lập báo cáo nội bộ

1. Những nội dung cần phải có khi thực hiện lập báo cáo

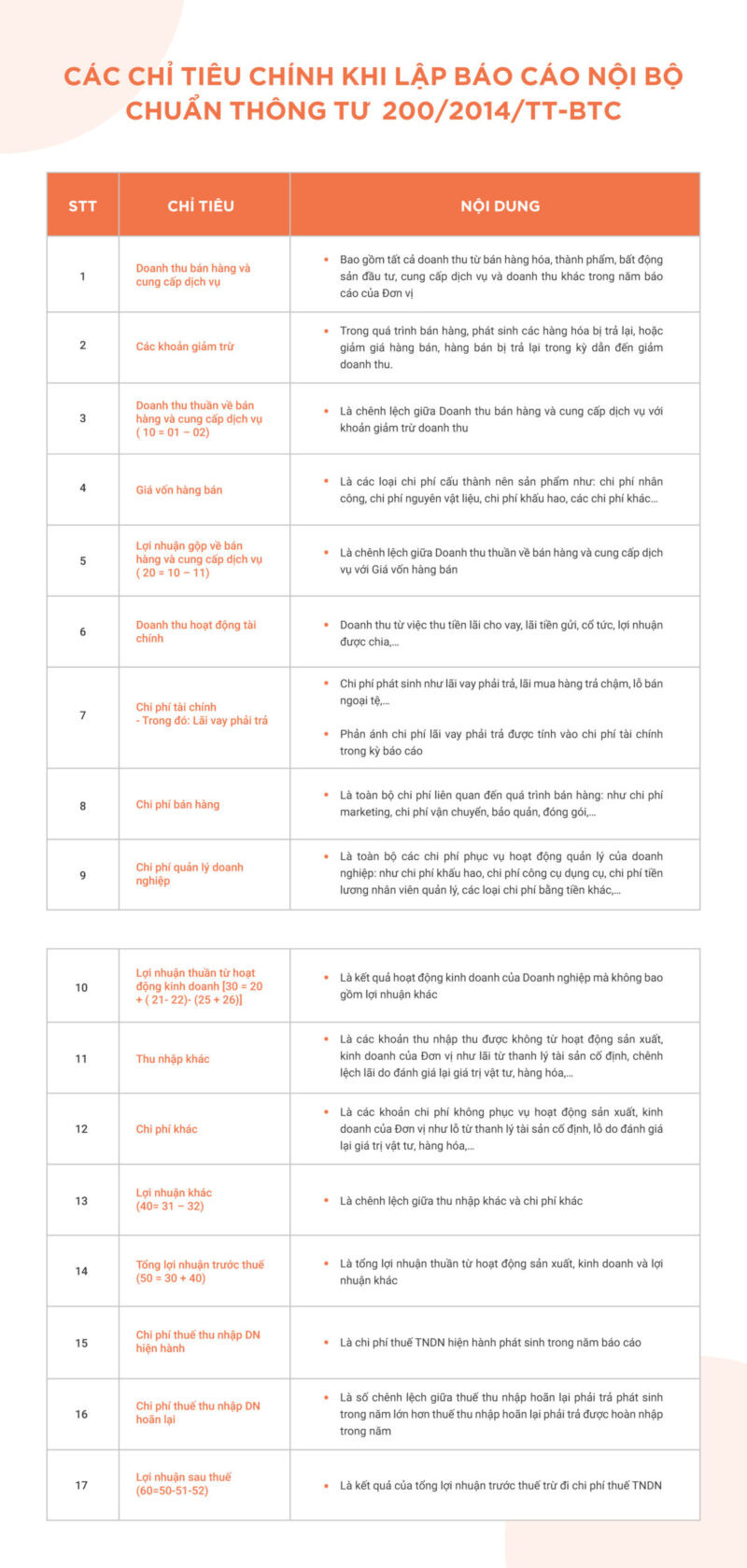

Trong thời điểm hiện tại, báo cáo nội bộ được xây dựng theo form chuẩn theo Thông tư 200/2014/TT-BTC. Nhìn chung, một bản báo cáo sẽ bao gồm các nội dung chính:

- Doanh thu từ việc bán hàng, thu được từ việc cung cấp sản phẩm/ dịch vụ

- Các khoản giảm trừ doanh thu

- Số vốn bỏ ra phục vụ cho các khâu hỗ trợ sản phẩm

- Doanh thu từ các hoạt động tài chính: thu nhập từ các hoạt động đầu tư, thu hồi, thanh khoản các gói vay nợ,…

- Chi phí lãi vay

- Chi phí trả công nhân viên

- Chi phí phục vụ cho việc bán hàng,…

- Các khoản thuế mà doanh nghiệp có nghĩa vụ phải thực hiện

…

Nội dung của báo cáo nội bộ – Theo Bộ Tài chính yêu cầu

2. Hướng dẫn lập Báo cáo tài chính nội bộ

- Về kết cấu và nội dung báo cáo, Báo cáo tài chính nội bộ gồm có 05 cột:

+ Cột số 01: Các chỉ tiêu báo cáo;

+ Cột số 02: Mã số của các chỉ tiêu tương ứng;

+ Cột số 03: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính;

+ Cột số 04: Tổng số phát sinh trong kỳ báo cáo năm;

+ Cột số 05: Số liệu của năm trước.

- Về cơ sở lập báo cáo

+ Căn cứ Báo cáo tài chính của năm trước.

+ Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong kỳ dùng cho các tài khoản từ loại 05 đến loại 09.

3. Nguyên tắc viết báo cáo nội bộ

Khi viết báo cáo nội bộ, bạn cần tuân thủ các nguyên tắc sao:

- Tính chính xác: Nguyên tắc đầu tiên cũng như quan trọng nhất khi viết báo cáo dành riêng cho các nhân sự trong doanh nghiệp là đảm bảo tính chính xác. Chỉ khi hiểu đúng, hiểu rõ các vấn đề đang tồn đọng, nhà quản lý mới có thể đưa ra quyết định hợp lý. Ngược lại, viết báo cáo sai sự thật có thể khiến các cấp lãnh đạo đưa ra đường hướng sai lầm, ảnh hưởng tới hoạt động của công ty.

- Tính thống nhất: Các nhà quản lý thường nhận được nhiều loại báo cáo mỗi tháng, mỗi quý. Việc nhận được các báo cáo có hình thức, bố cục nhất quán cho phép họ nhanh chóng nắm bắt thông tin.

- Tính thẩm mỹ: Báo cáo nên được viết với font chữ, cỡ chữ phù hợp; ngoài ra, việc căn chỉnh, sử dụng các khoảng trắng, đường viền, đổ màu cũng cần thiết. Bằng cách này, báo cáo có thể thu hút sự chú ý của người xem tới những dữ liệu quan trọng.

- Tính hiệu quả: Nếu bạn đang sử dụng báo cáo dạng Excel, Google Sheet; đừng quên sử dụng công thức và các trường tự động nếu có thể. Điều này giúp bạn tiết kiệm thời gian và tránh những sai lầm có thể xảy ra khi tính toán thủ công.

IV. Mẫu báo cáo nội bộ chuẩn quy định năm 2024

1. Mẫu báo cáo kết quả kinh doanh nội bộ/ Báo cáo tài chính nội bộ

Báo cáo kết quả kinh doanh nội bộ giúp xác định tình hình kinh doanh, lỗ lãi thực tế của doanh nghiệp; đồng thời cho thấy hiệu quả của công việc đang áp dụng thực tế và xác định điểm hòa vốn để cân đối tài sản doanh nghiệp. Bên cạnh đó, thông qua báo cáo này, nhà quản lý cũng có thể nhận rõ quy mô, cơ cấu tài sản của doanh nghiệp và tính chính xác của khả năng tạo ra lợi nhuận. Những mẫu báo cáo doanh thu nội bộ danh cho bạn như sau:

1.1 Mẫu báo cáo doanh thu nội bộ 01: Mẫu B02 – DN ban hành kèm theo Thông tư 200/2014/TT-BTC

|

Đơn vị báo cáo: ........ |

Mẫu số B 02 – DN |

|

Địa chỉ:…...... |

(Ban hành theo Thông tư số 200/2014/TT-BTC) |

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Năm………

Đơn vị tính:............

|

CHỈ TIÊU |

Mã số |

Thuyết minh |

Năm nay |

Năm trước |

|

1 |

2 |

3 |

4 |

5 |

|

1. Doanh thu bán hàng và cung cấp dịch vụ |

01 |

|||

|

2. Các khoản giảm trừ doanh thu |

02 |

|||

|

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10= 01-02) |

10 |

|||

|

4. Giá vốn hàng bán |

11 |

|||

|

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20=10 - 11) |

20 |

|||

|

6. Doanh thu hoạt động tài chính |

21 |

|||

|

7. Chi phí tài chính |

22 |

|||

|

- Trong đó: Chi phí lãi vay |

23 |

|||

|

8. Chi phí bán hàng |

25 |

|||

|

9. Chi phí quản lý doanh nghiệp |

26 |

|||

|

10 Lợi nhuận thuần từ hoạt động kinh doanh {30 = 20 + (21 - 22) - (25 + 26)} |

30 |

|||

|

11. Thu nhập khác |

31 |

|||

|

12. Chi phí khác |

32 |

|||

|

13. Lợi nhuận khác (40 = 31 - 32) |

40 |

|||

|

14. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) |

50 |

|||

|

15. Chi phí thuế TNDN hiện hành 16. Chi phí thuế TNDN hoãn lại |

51 52 |

|||

|

17. Lợi nhuận sau thuế thu nhập doanh nghiệp (60=50 – 51 - 52) |

60 |

|||

|

18. Lãi cơ bản trên cổ phiếu (*) |

70 |

|||

|

19. Lãi suy giảm trên cổ phiếu (*) |

71 |

(*) Chỉ áp dụng tại công ty cổ phần Lập, ngày ... tháng ... năm ...

|

Người lập biểu |

Kế toán trưởng |

Giám đốc |

|

(Ký, họ tên) |

(Ký, họ tên) |

(Ký, họ tên, đóng dấu) |

- Số chứng chỉ hành nghề;

- Đơn vị cung cấp dịch vụ kế toán

Đối với người lập biểu là các đơn vị dịch vụ kế toán phải ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ Đơn vị cung cấp dịch vụ kế toán. Người lập biểu là cá nhân ghi rõ Số chứng chỉ hành nghề.

1.2. Mẫu số 02: Mẫu B02 – DNN ban hành kèm theo Thông tư 133/2016/TT-BTC

|

Đơn vị báo cáo:........ Địa chỉ: ……. |

Mẫu số B02 - DNN |

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Năm...

Đơn vị tính: ………….

|

CHỈ TIÊU |

Mã số |

Thuyết minh |

Năm nay |

Năm trước |

|

1 |

2 |

3 |

4 |

5 |

|

1. Doanh thu bán hàng và cung cấp dịch vụ |

01 |

|||

|

2. Các khoản giảm trừ doanh thu |

02 |

|||

|

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10= 01-02) |

10 |

|||

|

4. Giá vốn hàng bán |

11 |

|||

|

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20=10-11) |

20 |

|||

|

6. Doanh thu hoạt động tài chính |

21 |

|||

|

7. Chi phí tài chính |

22 |

|||

|

- Trong đó: Chi phí lãi vay |

23 |

|||

|

8. Chi phí quản lý kinh doanh |

24 |

|||

|

9. Lợi nhuận thuần từ hoạt động kinh doanh |

30 |

|||

|

10. Thu nhập khác |

31 |

|||

|

11. Chi phí khác |

32 |

|||

|

12. Lợi nhuận khác (40 = 31 - 32) |

40 |

|||

|

13. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) |

50 |

|||

|

14. Chi phí thuế TNDN |

51 |

|||

|

15. Lợi nhuận sau thuế thu nhập doanh nghiệp |

60 |

|

|

|

Lập, ngày ... tháng ... năm ... |

Ghi chú:

(1) Những chỉ tiêu không có số liệu được miễn trình bày nhưng không được đánh lại “Mã số” chỉ tiêu.

(2) Đối với trường hợp thuê dịch vụ làm kế toán, làm kế toán trưởng thì phải ghi rõ số Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, tên đơn vị cung cấp dịch vụ kế toán.

2. Báo cáo nội bộ tăng giảm tài sản cố định

|

Mã chương:……….……… Đơn vị báo cáo:…………… Mã đơn vị SDNS:………… |

BÁO CÁO TÌNH HÌNH TĂNG, GIẢM TSCĐ

Năm……

Đơn vị tính:…………

|

|

STT |

- Loại tài sản cố định - Nhóm tài sản cố định |

Đơn vị tính số lượng |

Số đầu năm |

Tăng trong năm |

Giảm trong năm |

Số cuối năm |

|

|||||||

|

|

SL |

GT |

SL |

GT |

SL |

GT |

SL |

GT |

|

||||||

|

|

A |

B |

C |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|||

|

|

I |

TSCĐ hữu hình |

|

||||||||||||

|

|

1.1 |

Nhà cửa, vật kiến trúc |

|

||||||||||||

|

|

- Nhà ở |

|

|||||||||||||

|

|

- Nhà làm việc |

|

|||||||||||||

|

|

- … |

|

|||||||||||||

|

|

1.2 |

Máy móc, thiết bị |

|

||||||||||||

|

|

…… |

|

|||||||||||||

|

|

1.3 |

Phương tiện vận tải, truyền dẫn |

|

||||||||||||

|

|

…… |

|

|||||||||||||

|

|

1.4 |

Thiết bị, dụng cụ quản lý |

|

||||||||||||

|

|

…… |

|

|||||||||||||

|

|

TSCĐ khác |

|

|||||||||||||

|

|

|

||||||||||||||

|

|

II |

TSCĐ vô hình |

|

||||||||||||

|

|

……………… |

|

|||||||||||||

|

|

……………… |

|

|||||||||||||

|

|

2.2 |

……………… |

|

||||||||||||

|

|

……………… |

|

|||||||||||||

|

|

|

||||||||||||||

|

|

Cộng |

x |

x |

x |

x |

x |

|

||||||||

|

|

|

||||||||||||||

|

Ngày…tháng…năm… |

|||||||||||||||

|

Người lập biểu (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Thủ trưởng đơn vị (Ký, họ tên, đóng dấu) |

|||||||||||||

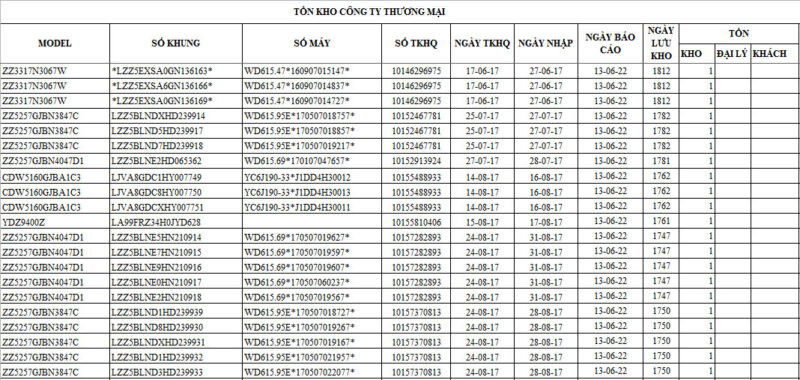

3. Báo cáo nội bộ tồn kho hàng hóa

Bộ, Sở: ……….

Đơn vị: …………

BÁO CÁO TỒN KHO

Tháng:........................................

Kho:............................................

|

|

Vật tư hàng hoá |

Đầu kỳ |

Nhập kho |

Xuất kho |

Cuối kỳ |

|

||||||||

|

|

Mã |

Tên |

SL |

TT |

SL |

TT |

SL |

TT |

SL |

TT |

|

|||

|

|

Loại : |

|

||||||||||||

|

|

|

|||||||||||||

|

|

Cộng theo loại |

|

||||||||||||

|

|

Cộng theo kho |

|

||||||||||||

|

|

Cộng các kho |

|

||||||||||||

|

..., ngày...tháng...năm.... |

||||||||||||||

|

Người lập (Ký, họ tên) |

Thủ kho (Ký, họ tên) |

Phụ trách kế toán (Ký, họ tên) |

Thủ trưởng đơn vị (Ký, họ tên, đóng dấu) |

|||||||||||

4. Mẫu báo cáo nội bộ cho doanh nghiệp SMEs

Trong bài viết này, chúng tôi xin cung cấp cho độc giả ví dụ về Mẫu báo cáo nội bộ cho doanh nghiệp SMEs cụ thể hơn là loại hình sản phẩm máy công nghiệp như:

Mẫu báo cáo cho doanh nghiệp có quy mô vừa và nhỏ

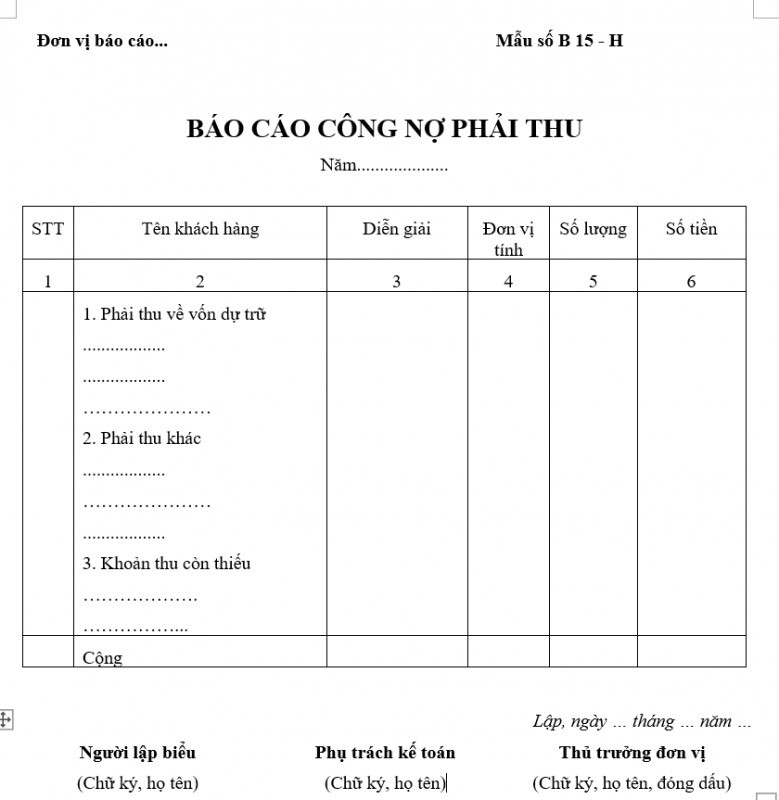

5. Báo cáo công nợ nội bộ cho doanh nghiệp

Đây là loại hình báo cáo được tạo ra giúp cho tổ chức có thể chủ động trong việc kiểm soát cũng như quản lý chặt chẽ các khoản nợ phải thu, nợ đến hạn, nợ phải trả,… từ đó có thể giúp nhà quản trị và lãnh đạo doanh nghiệp xây dựng kế hoạch sử dụng dòng tiền, quản lý tài chính một cách phù hợp, hiệu quả.

6. Giải thích ý nghĩa một số chỉ tiêu trên báo cáo

- Doanh thu bán hàng và cung cấp dịch vụ: gồm tổng doanh thu từ bán hàng hóa, dịch vụ trong năm tài chính

- Các khoản giảm trừ: bao gồm hàng bán bị trả lại, giảm giá hàng bán dẫn đến giảm doanh thu

- Doanh thu thuần: là khoản doanh thu bán hàng đã trừ đi các khoản giảm trừ

- Giá vốn hàng bán: bao gồm các chi phí làm nên giá trị của sản phẩm

- Lợi nhuận gộp: là khoản còn lại khi lấy doanh thu thuần trừ đi giá vốn hàng bán

- Doanh thu hoạt động tài chính: các khoản thu khi cho vay, nhận lãi, cổ tức, …

- Chi phí tài chính: chi phí phát sinh khi lỗ ngoại tệ, trả lãi vay, …

- Chi phí bán hàng: là toàn bộ chi phí liên quan đến quá trình bán hàng như lương nhân viên bán hàng, marketing, …

- Chi phí quản lý doanh nghiệp: là toàn bộ các chi phí phục vụ hoạt động quản lý của doanh nghiệp

- Lợi nhuận thuần: là lợi nhuận còn lại khi lấy lợi nhuận gộp cộng với doanh thu tài chính và trừ đi các khoản chi phí tài chính, bán hàng, quản lý doanh nghiệp.

- Thu nhập khác, chi phí khác: là các khoản thu nhập/chi phí không thường xuyên

- Chi phí thuế thu nhập doanh nghiệp hiện hành: là chi phí thuế TNDN hiện hành phát sinh trong năm báo cáo

- Chi phí thuế thu nhập doanh nghiệp hoãn lại: là số chênh lệch giữa thuế thu nhập hoãn lại phải trả phát sinh trong năm lớn hơn thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm

Trên đây là thông tin và 6 mẫu báo cáo nội bộ của doanh nghiệp chuẩn quy định cập nhật mới nhất 2024. Hy vọng bài viết đã cung cấp cho quý bạn đọc những thông tin hữu ích.

Xem thêm các chương trình khác: