Báo cáo tài chính là gì? Nguyên tắc và 06 bước lập báo cáo tài chính chính xác năm 2023

Báo cáo tài chính là một trong hồ sơ không thể thiếu trong các doanh nghiệp với mục đích thống kê lại tất cả các hoạt động kinh doanh và liên quan đến ngân sách của doanh nghiệp. Mời bạn cùng Vietjack.me tham khảo các thông tin liên quan đến báo cáo tài chính trong bài viết sau đây.

Báo cáo tài chính là gì? Nguyên tắc và 06 bước lập báo cáo tài chính chính xác năm 2023

I. Báo cáo tài chính là gì

1. Báo cáo tài chính là gì?

Theo khoản 1 Điều 3 luật kế toán năm 2015, Báo cáo tài chính (BCTC) là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán.

BCTC áp dụng cho tất cả loại hình doanh nghiệp được thành lập và hoạt động theo pháp luật Việt Nam. Doanh nghiệp có nghĩa vụ lập và nộp báo cáo tài chính trung thực, chính xác, đúng thời hạn theo quy định của pháp luật về kế toán, thống kê.

2. Mục đích của Báo cáo tài chính

BCTC dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước và nhu cầu hữu ích của những người sử dụng trong việc đưa ra các quyết định kinh tế. BCTC phải cung cấp những thông tin của một doanh nghiệp về:

– Tài sản;

– Nợ phải trả;

– Vốn chủ sở hữu;

– Doanh thu, thu nhập khác, chi phí sản xuất kinh doanh và chi phí khác;

– Lãi, lỗ và phân chia kết quả kinh doanh;

– Các luồng tiền.

Ngoài các thông tin trên, doanh nghiệp còn phải cung cấp các thông tin khác trong “Bản thuyết minh Báo cáo tài chính” nhằm giải trình thêm về các chỉ tiêu đã phản ánh trên các BCTC tổng hợp và các chính sách kế toán đã áp dụng để ghi nhận các nghiệp vụ kinh tế phát sinh, lập và trình bày BCTC.

3. Đối tượng áp dụng

Đối tượng áp dụng lập BCTC bao gồm:

– Đối tượng lập BCTC năm:

Hệ thống BCTC năm được áp dụng cho tất cả các loại hình doanh nghiệp thuộc các ngành và các thành phần kinh tế. BCTC năm phải lập theo dạng đầy đủ.

– Đối tượng lập BCTC giữa niên độ (BCTC quý và BCTC bán niên) bao gồm:

+ Doanh nghiệp do Nhà nước sở hữu 100% vốn điều lệ hoặc nắm giữ cổ phần chi phối, đơn vị có lợi ích công chúng phải lập BCTC giữa niên độ;

+ Các doanh nghiệp khác không thuộc đối tượng nêu trên được khuyến khích lập BCTC giữa niên độ (nhưng không bắt buộc).

BCTC giữa niên độ được lập dưới dạng đầy đủ hoặc tóm lược.

Lưu ý:

Doanh nghiệp cấp trên có các đơn vị trực thuộc không có tư cách pháp nhân phải lập BCTC của riêng đơn vị mình và BCTC tổng hợp.

Các đơn vị trực thuộc không có tư cách pháp nhân phải lập BCTC của mình phù hợp với kỳ báo cáo của đơn vị cấp trên để phục vụ cho việc tổng hợp BCTC của đơn vị cấp trên và kiểm tra của cơ quan quản lý Nhà nước.

II. Bộ báo cáo tài chính gồm những gì?

Theo quy định, bản báo cáo tài chính đầy đủ bao gồm những nội dung sau:

- Các tờ khai quyết toán thuế:

+ Tờ khai quyết toán thuế TNDN.

+ Tờ khai quyết toán thuế TNCN.

- Bộ báo cáo tài chính:

+ Bảng cân đối kế toán

+ Báo cáo kết quả hoạt động kinh doanh

+ Báo cáo lưu chuyển tiền tệ

+ Bảng cân đối tài khoả

- Ngoài ra còn có phụ lục đi kèm:

+ Thuyết minh báo cáo tài chính

+ Tình hình thực hiện nghĩa vụ với Nhà nước

- Nội dung báo cáo tài chính: Trong bản báo cáo tài chính, cần cung cấp những thông tin cụ thể về:

+ Tài sản

+ Nợ phải trả và vốn chủ sở hữu

+ Doanh thu, thu nhập khác, chi phí kinh doanh

+ Lãi, lỗ và phân chia kết quả kinh doanh

+ Thuế và các khoản phải nộp Nhà nước

+ Tài sản khác có liên quan đến đơn vị

+ Luồng tiền ra vào, luân chuyển như thế nào trên báo cáo lưu chuyển tiền tệ.

Ngoài ra, trong bản Thuyết minh báo cáo tài chính, doanh nghiệp còn phải cung cấp thêm thông tin về: Chế độ kế toán áp dụng, hình thức kế toán, nguyên tắc ghi nhận, phương pháp tính giá, hạch toán hàng tồn kho, phương pháp trích khấu hao tài sản cố định…

III. Thời hạn nộp báo cáo tài chính và mức phạt khi nộp chậm

1. Thời hạn nộp báo cáo tài chính

– Thời hạn chậm nhất để doanh nghiệp nộp báo cáo tài chính là ngày thứ 90 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

– Thời hạn nộp hồ sơ quyết toán thuế với các doanh nghiệp chia tách, hợp nhất, sáp nhập,… chậm nhất là 45 ngày kể từ ngày có quyết định về việc doanh nghiệp thực hiện chia tách, sáp nhập….

2. Mức phạt khi nộp chậm hoặc lập sai báo cáo tài chính

2.1. Vi phạm về tài khoản kế toán

Phạt tiền từ 5-10 triệu đồng với các hành vi dưới đây:

– Hạch toán không đúng nội dung

– Sửa đổi nội dung, phương pháp hạch toán hoặc mở thêm tài khoản kế toán mà chưa được Bộ Tài chính chấp thuận.

– Không thực hiện đúng hệ thống tài khoản kế toán đã được ban hành.

Với 2 trường hợp đầu tiên, mức phạt trên chỉ áp dụng với cá nhân vi phạm. Trường hợp tập thể vi phạm thì sẽ bị phạt tiền gấp đôi.

2.2. Vi phạm về lập và trình bày báo cáo tài chính

– Phạt tiền từ 5-10 triệu đồng với các hành vi:

+ Lập BCTC không đầy đủ hoặc không đúng quy định.

+ BCTC thiếu chữ ký.

+ Trường hợp tập thể vi phạm sẽ bị phạt tiền gấp đôi.

– Phạt tiền từ 10-20 triệu đồng với các hành vi:

+ Lập không đầy đủ BCTC.

+ Áp dụng mẫu BCTC khác so với quy định chuẩn mực và chế độ kế toán.

– Phạt tiền từ 20-30 triệu đồng với các hành vi sau:

+ Không lập BCTC theo quy định

+ Lập BCTC không đúng với số liệu trên sổ kế toán và chứng từ kế toán.

+ Lập và trình bày BCTC không tuân thủ chế độ và chuẩn mực kế toán.

– Phạt tiền từ 30-40 triệu đồng với các hành vi sau:

+ Giả mạo BCTC, khai man số liệu nhưng chưa đến mức truy cứu hình sự.

+ Thỏa thuận hoặc thực hiện ép buộc người khác giả mạo BCTC, khai man số liệu trên BCTC nhưng chưa đến mức truy cứu trách nhiệm hình sự.

+ Cố ý hoặc thỏa thuận với người khác nhằm cung cấp, xác nhận thông tin, số liệu sai sự thật nhưng chưa đến mức truy cứu trách nhiệm hình sự.

– Ngoài ra, phạt tiền từ 5-10 triệu đồng với các trường hợp sau:

+ Không lập BCTC hoặc lập không đầy đủ nội dung

+ Lập và trình bày BCTC không rõ ràng, nhất quán.

+ Nộp BCTC, báo cáo quyết toán cho Cơ quan nhà nước chậm từ 1-3 tháng.

+ Công khai BCTC không đầy đủ nội dung.

+ Công khai BCTC chậm từ 1-3 tháng

+ Hạch toán không đúng nội dung quy định của tài khoản kế toán.

+ Sửa nội dung, phương pháp hạch toán của tài khoản kế toán mà không được Bộ tài chính chấp thuận.

– Phạt tiền từ 10-20 triệu đồng với các hành vi:

+ Không áp dụng đúng hệ thống tài khoản cho lĩnh vực của đơn vị.

+ Không thực hiện đúng hệ thống tài khoản đã được chấp thuận.

– Phạt tiền từ 20-30 triệu đồng với các hành vi:

+ Nộp BCTC chậm quá 3 tháng.

+ Lập BCTC không chính xác.

+ Giả mạo BCTC, khai man số liệu.

+ Thỏa thuận hoặc ép buộc người khác giả mạo BCTC.

+ Cố ý thỏa thuận hoặc ép buộc người khác cung cấp, xác nhận thông tin sai sự thật

+ Công khai BCTC chậm quá 3 tháng.

+ Sai thông tin, số liệu trên BCTC.

+ Nộp BCTC không đính kèm báo cáo kiểm toán khi cần thiết.

IV. Hướng dẫn lập báo cáo tài chính

1. Nguyên tắc lập báo cáo tài chính

Thông tư số 200/2014/TT-BTC quy định về 7 nguyên tắc lập báo cáo tài chính doanh nghiệp như sau:

1.1. Nguyên tắc số 1

Theo nguyên tắc này, công tác lập và trình bày Báo cáo tài chính của doanh nghiệp phải tuân theo các quy định tại chuẩn mực kế toán “trình bày báo cáo tài chính” và các chuẩn mực khác có liên quan. Toàn bộ thông tin quan trọng phải được giải trình cụ thể trong báo cáo để người đọc hiểu đúng thực trạng tình hình tài chính của doanh nghiệp.

Theo chuẩn mực kế toán, việc trình bày báo cáo tài chính phải tuân theo các quy tắc sau:

– Đảm bảo hoạt động liên tục:

+ Khi lập báo cáo tài chính, chúng ta cần đánh giá về khả năng hoạt động liên tục của doanh nghiệp. Tức là lập báo cáo tài chính trên cơ sở giả định là doanh nghiệp đang hoạt động liên tục và sẽ tiếp tục hoạt động bình thường trong tương lai gần (trừ khi doanh nghiệp có ý định hoặc buộc phải ngừng hoạt động, thu hẹp đáng kể về quy mô hoạt động).

+ Để có thể đánh giá khả năng hoạt động liên tục của doanh nghiệp, người đứng đầu cần dự đoán mọi thông tin tối thiểu 12 tháng tiếp theo kể từ ngày kết thúc niên độ kế toán.

– Cơ sở dồn tích:

+ Doanh nghiệp cần lập báo cáo tài chính trên cơ sở kế toán dồn tích, ngoại trừ các thông tin liên quan đến luồng tiền.

+ Những giao dịch được ghi nhận vào thời điểm phát sinh không căn cứ vào thời điểm thực thu, thực chi tiền, được ghi nhận vào sổ kế toán và báo cáo tài chính của các kỳ kế toán liên quan.

+ Chi phí được ghi nhận vào báo cáo kết quả hoạt động kinh doanh theo nguyên tắc phù hợp giữa doanh thu và chi phí.

– Tính nhất quán:

+ Cách trình bày, phân loại khoản mục trong báo cáo tài chính cần phải nhất quán, trừ trường hợp có sự thay đổi đáng kể về bản chất của những hoạt động doanh nghiệp, hoặc trong trường hợp cần thiết phải thay đổi trình bày các giao dịch và sự kiện cho hợp lý hơn; hoặc có sự thay đổi về chuẩn mực kế toán, yêu cầu phải có sự thay đổi trong việc trình bày báo cáo tài chính.

– Tính trọng yếu và tập hợp:

+ Những khoản mục quan trọng phải được trình bày riêng biệt trong báo cáo tài chính. Còn những khoản mục khác sẽ được tập hợp chung với nhau.

+ Nếu các thông tin trọng yếu không được trình bày hoặc trình bày thiếu chính xác trong báo cáo tài chính thì sẽ làm ảnh hưởng tới quyết định của người sử dụng báo cáo.

+ Cách xác định khoản mục trọng yếu: Tùy theo từng tình huống cụ thể, tính chất và quy mô của những khoản mục sẽ là nhân tố quyết định tính trọng yếu.

– Tính bù trừ:

+ Chúng ra cần trình bày riêng biệt tất cả các khoản mục tài sản và công nợ trên báo cáo tài chính, đồng thời không được tự ý bù trừ (ngoại trừ trường hợp chuẩn mực kế toán khác quy định hoặc cho phép bù trừ).

+ Những khoản chi phí, doanh thu chỉ được phép bù trừ khi được quy định tại chuẩn mực kế toán khác. Hoặc các khoản lãi, lỗ và các chi phí liên quan phát sinh từ các giao dịch và các sự kiện tương tự nhau mà không quan trọng.

+ Các loại tài sản và nợ phải trả, thu nhập và chi phí có tính trọng yếu phải được báo cáo riêng. Việc bù trừ sẽ khiến người đọc báo cáo tài chính không hiểu được toàn bộ giao dịch, từ đó có thể khiến cho việc dự tính luồng tiền trong tương lai gặp khó khăn.

– Có thể so sánh:

+ Các thông tin được thể hiện bằng số liệu trên báo cáo tài chính phải được trình bày tương ứng với các kỳ trước để cho việc so sánh giữa các kỳ với nhau trở nên dễ dàng.

+ Nếu chúng ta thay đổi cách trình bày hoặc cách phân loại các mục trong báo cáo tài chính thì phải phân loại số liệu so sánh nhằm đảm bảo khả năng so sánh với kỳ hiện tại.

1.2. Nguyên tắc số 2

Báo cáo tài chính phải phản ánh đúng bản chất kinh tế của các giao dịch và sự kiện hơn là các hình thức pháp lý của giao dịch và sự kiện đó.

1.3. Nguyên tắc số 3

Theo nguyên tắc này, trong báo cáo tài chính, tài sản không được ghi nhận cao hơn phần giá trị có thể thu hồi. Nợ phải trả không được thấp hơn nghĩa vụ phải thanh toán.

1.4. Nguyên tắc số 4

Phải trình bày mục tài sản và nợ phải trả trên Bảng cân đối kế toán thành: Ngắn hạn và dài hạn. Trong mỗi phần, các chỉ tiêu phải được sắp xếp theo tính thanh khoản giảm dần.

– Ngắn hạn: Tài sản hoặc nợ phải trả có thời gian đáo hạn còn lại <12 tháng, hoặc một chu kỳ sản xuất, kinh doanh thông thường kể từ thời điểm báo cáo được phân loại.

– Dài hạn: Những loại tài sản và nợ phải trả còn lại.

Lưu ý: Khi lập báo cáo tài chính, chúng ta phải tái phân loại tài sản và nợ phải trả của kỳ trước

1.5. Nguyên tắc số 5

Tài sản và nợ phải trả phải được trình bày riêng biệt, chỉ thực hiện bù trừ khi tài sản và nợ phải trả liên quan đến cùng một đối tượng, có thời gian đáo hạn ngắn, phát sinh từ các giao dịch và sự kiện cùng loại.

1.6. Nguyên tắc số 6

Các khoản doanh thu, chi phí, thu nhập trên báo cáo tài chính phải được trình bày theo nguyên tắc phù hợp và thận trọng. Báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ phản ánh các khoản mục doanh thu, thu nhập, chi phí và luồng tiền của 1 kỳ báo cáo.

Các khoản sai sót của kỳ trước làm ảnh hưởng tới kết quả của hoạt động kinh doanh phải được điều chỉnh hồi tố, chứ không được điều chỉnh vào kỳ báo cáo.

1.7. Nguyên tắc số 7

Khi lập báo cáo tài chính tổng hợp giữa doanh nghiệp và các đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, số dư các khoản mục nội bộ của bảng cân đối kế toán, các khoản doanh thu, chi phí lỗ lãi được coi là chưa thực hiện phát sinh từ các giao dịch nội bộ sẽ phải được loại trừ.

2. 06 bước cơ bản lập báo cáo tài chính

Bước 1: Sắp xếp những chứng từ kế toán

Để có thể lập báo cáo tài chính, trước tiên kế toán viên cần sắp xếp các chứng từ kế toán cẩn thận và chi tiết theo đúng trình tự thời gian. Điều này sẽ giúp cho việc kiểm tra và kê khai báo cáo được thuận lợi và dễ dàng hơn.

Bước 2: Hạch toán các nghiệp vụ kinh tế phát sinh

Dựa trên các chứng từ kế toán đã được sắp xếp một cách cẩn thận, kế toán viên cần thực hiện việc kiểm tra và hoàn thiện các chứng từ này nhằm đảm bảo tính hợp lý, hợp lệ và hợp pháp theo đúng quy định của pháp luật về công tác kế toán và thuế.

Bước 3: Phân loại các nghiệp vụ phát sinh theo tháng, quý

Để kê khai được bản báo cáo tài chính năm một cách chuẩn xác, trước đó kế toán viên cũng cần phân loại rõ ràng các nghiệp vụ phát sinh như: Phân loại các chi phí trả trước, chi phí khấu hao,…

Bước 4: Rà soát và tổng hợp các nghiệp vụ phát sinh theo từng nhóm tài khoản

Kế toán viên có thể thực hiện rà soát các nghiệp vụ theo các nhóm tài khoản như sau:

– Rà soát nhóm hàng tồn kho: Kiểm tra xem số lượng hàng tồn kho có bị âm hay không. Trường hợp âm thì tìm hiểu rõ nguyên nhân và điều chỉnh lại cho hợp lý. Kế toán viên cần áp dụng chạy giá vốn theo phương pháp tính hàng tồn kho đã đăng ký.

– Rà soát nhóm công nợ phải thu và phải trả: Đối chiếu lại với khách hàng thông qua biên bản đối chiếu công nợ vào cuối năm rồi tiến hành rà soát, kiểm tra các phát sinh bên Nợ và bên Có để phản ánh đúng nghiệp vụ, tính toán được các rủi ro công nợ cũng như công nợ về thuế có thể xảy ra.

– Rà soát các khoản đầu tư: Kiểm tra cẩn thận lại các hồ sơ đầu tư, phân tích rõ bản chất, phương pháp hạch toán rồi thực hiện cân đối chứng từ để có thẻ ghi nhận đầu tư, phản ánh đúng hiệu quả đầu tư thông qua biên bản họp và những tài liệu, báo cáo tài chính bên nhận đầu tư đã cung cấp.

– Rà soát các khoản chi phí trả trước: Kiểm tra các khoản chi phí trả trước để xem việc kê khai đã phản ánh đúng thực tế hay chưa.

– Rà soát tài sản cố định: Kiểm tra, tính toán về mặt nguyên giá, thời gian sử dụng, nguyên tắc ghi nhận và phân bổ khấu hao theo đúng quy định của Thông tư số 45/2013/TT-BTC, Thông tư số 28/2017/TT-BTC. Ngoài ra, khi thực hiện rà soát tài sản cố định, cũng cần lưu ý các quy định của Thông tư số 151/2014/TT-BTC về nguyên tắc khấu trừ thuế Giá trị gia tăng và chi phí không được trừ tính thuế Thu nhập doanh nghiệp đối với xe ô tô chở người từ 09 chỗ ngồi trở xuống.

– Rà soát doanh thu: Kiểm tra doanh thu theo từng sản phẩm đã được phản ánh theo giá thị trường hay chưa, biến động của giá bán và nguyên nhân biến động để đưa ra những quy định phù hợp.

– Rà soát giá vốn: Kiểm tra và đồng thời đảm bảo giá vốn của từng mã hàng hóa, dịch vụ được phản ánh chính xác. Mức độ chính xác này thể hiện thông qua lãi gộp.

– Rà soát chi phí quản lý: Kiểm tra và đảm bảo tính hợp lý của hồ sơ, tỷ lệ chi phí trên mức doanh thu, các tài khoản, ghi nhận chi phí được phản ánh đúng với thực tế và phù hợp với nguyên tắc kế toán.

Lưu ý: Trong trường hợp kế toán viên phát hiện sai sót, cần phải tìm hiểu nguyên nhân và kịp thời điều chỉnh để có thể đảm tính chính xác khi thực hiện kê khai báo cáo tài chính.

Bước 5: Bút toán tổng hợp và kết chuyển

Sau khi đã thực hiện việc rà soát kỹ các số liệu cần thiết, kế toán viên sẽ tiến hành thực hiện bút toán kết chuyển doanh thu, chi phí, kết chuyển lỗ, lãi và đồng thời đảm bảo các tài khoản từ đầu 5 đến đầu 9 không có số dư cuối kỳ.

Bước 6: Lập báo cáo tài chính

Sau khi đã tiến hành rà soát và tổng hợp hết tất cả các số liệu cần thiết, kế toán viên sẽ lập báo cáo tài chính năm trên phần mềm HTKK để hoàn tất kê khai Báo cáo tài chính.

Theo đó, kế toán viên sẽ lập báo cáo tài chính theo các trình tự sau:

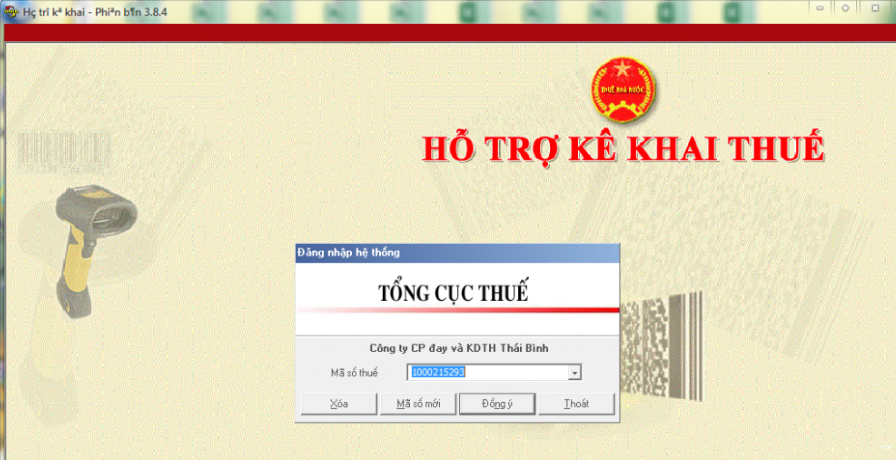

Đăng nhập vào phần mềm HTKK: mở phần mềm HTKK đã được cài đặt trên máy tính, sau đó đăng nhập bằng tài khoản của doanh nghiệp.

- Chọn tính năng “báo cáo tài chính”: tại giao diện chính của HTKK, chọn chức năng “Báo cáo tài chính”, sau đó, lựa chọn bộ báo cáo tài chính phù hợp để tiến hành kê khai dựa vào chế độ kế toán doanh nghiệp đang áp dụng.

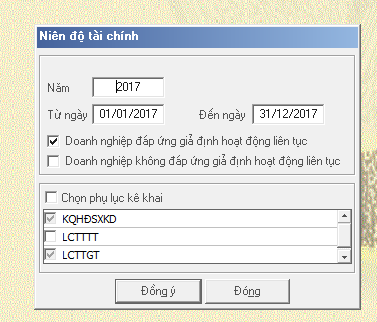

- Chọn tính năng “niên độ tài chính”: tiếp theo đó, màn hình sẽ hiển thị giao diện “Niên độ tài chính”. Tại đây, cần hoàn tất việc nhập đầy đủ các thông tin được yêu cầu rồi nhấn “Đồng ý” để giao diện “Nhập tờ khai” hiển thị.

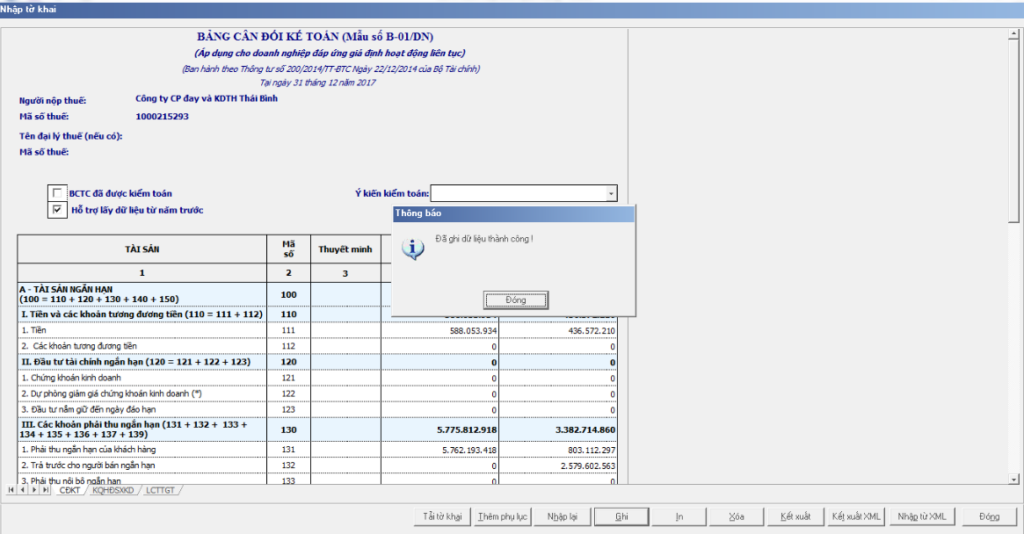

- Nhập tờ khai: tại giao diện này, điền đầy đủ các thông tin được yêu cầu tại 03 biểu: Cân đối kế toán, Kết quả hoạt động sản xuất kinh doanh, Lưu chuyển tiền tệ gián tiếp. Sau khi đã hoàn tất, nhấn vào ô “Ghi” và đợi màn hình hiển thị thông báo “Đã ghi dữ liệu thành công!” là xong.

- Cuối cùng, tiến hành “Kết xuất XML” và lưu file đã kết xuất vào máy tính để làm dữ liệu nộp lên cơ quan thuế. Đến đây là đã hoàn tất các bước lập báo cáo tài chính năm.

Trên đây là tổng hợp thông tin về báo cáo tài chính, các quy định, nguyên tắc và cách lập báo cáo tài chính mới nhất 2023 đã được Vietjack.me tổng hợp. Hy vọng những thông tin này giúp ích được cho quý bạn đọc.

Xem thêm các chương trình khác: