Bảng cân đối kế toán là gì? Hướng dẫn lập bảng cân đối kế toán chuẩn mẫu 2023

Bảng cân đối kế toán là báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của doanh nghiệp tại một thời điểm nhất định. Nội dung của BCĐKT thể hiện qua hệ thống chỉ tiêu phản ánh tình hình tài sản và nguồn hình thành tài sản...

Bảng cân đối kế toán là gì? Hướng dẫn lập bảng cân đối kế toán chuẩn mẫu 2023

I. Nội dung và kết cấu của bảng cân đối kế toán

1. Khái niệm Bảng cân đối kế toán là gì?

Bảng cân đối kế toán cung cấp tài liệu về giá trị tài sản của doanh nghiệp tại một thời điểm nhất định cho nhà quản trị phục vụ công tác quản lý và các đối tượng khác.

Theo khái niệm hoạt động liên tục, chúng ta đã giả thiết các đơn vị sẽ hoạt động vô thời hạn hoặc ít nhất là không bị giải thể trong tương lai gần như vậy có thể nói các chu kỳ kinh doanh của đơn vị nối tiếp thành một chuỗi không ngừng, theo các chu kỳ này tài sản cũng sẽ vận động không ngừng.

Tuy nhiên, tiếp cận từ công tác quản lý đơn vị, nhà quản trị cần được biết một thời điểm nào đó tài sản của đơn vị có những loại nào và có giá trị bao nhiêu để có những đánh giá về chúng từ đó có những quyết định kinh tế, đây cũng là một trong những yêu cầu của những đối tượng khác như nhà đầu tư, cơ quan quản lý tài chính, ngân hàng cho vay vốn... Đáp ứng những yêu cầu trên trong công tác kế toán có một loại báo cáo được gọi là Bảng cân đối kế toán.

2. Nội dung của Bảng cân đối kế toán

Bảng cân đối kế toán là hình thức biểu hiện của phương pháp tổng hợp cân đối kế toán, phản ánh tài sản của một đơn vị tại một thời điểm theo hai góc độ theo kết cấu vốn kinh doanh và theo nguồn hình thành vốn kinh doanh.

Bảng cân đối kế toán còn là kết quả của loại hình kế toán tài chính, nó là một trong những báo cáo tài chính mà đơn vị lập.

Như vậy, nội dung của Bảng cân đối kế toán phản ánh đó là tình hình tài sản của một đơn vị, tuy nhiên giá trị của những tài sản này không bao gồm quá trình vận động của các loại tài sản mà chỉ phản ánh chúng tại một thời điểm, ví dụ tại thời điểm cuối năm khi kế toán lập Bảng cân đối kế toán, thì giá trị các chỉ tiêu cho biết tại thời điểm này đơn vị có những tài sản nào và giá trị của chúng là bao nhiêu.

Bảng cân đối kế toán được coi là một trong những biểu hiện của phương pháp tổng hợp cân đối bởi cơ sở thiết lập báo cáo này cũng dựa trên tính cân đối vốn có của đối tượng kế toán, ta có phương trình kế toán phản ánh mối liên hệ giữa tài sản theo kết cấu vốn kinh doanh (Tài sản) và nguồn hình thành vốn kinh doanh (Nguồn vốn):

Tài sản = Nguồn vốn

3. Kết cấu của Bảng cân đối kế toán

Các chỉ tiêu trong bảng cân đối kế toán phản ánh giá trị tài sản của đơn vị (thuộc sở hữu hoặc quyền kiểm soát lâu dài) theo hai góc độ: Kết cấu vốn kinh doanh và nguồn hình thành vốn kinh doanh.

Các chỉ tiêu được chia thành hai phần:

Phần I: Tài sản. Phần này phản ánh tài sản theo kết cấu vốn kinh doanh;

Phần II: Nguồn vốn. Phần này phản ánh tài sản theo nguồn hình thành vốn kinh doanh. Học kế toán doanh nghiệp ở đâu

Về hình thức thể hiện, cách bố trí hai phần (Phần I, Phần II) có thể theo chiều dọc (trình bày hết các chỉ tiêu thuộc phần I sau đó đến các chỉ tiêu thuộc phần II) hoặc có thể theo chiều ngang (các chỉ tiêu thuộc phần I được trình bày song song với các chỉ tiêu thuộc phần II).

Bảng cân đối trình bày theo kiểu chiều dọc

|

PHẦN 1: TÀI SẢN |

Giá trị |

|

|

|

|

|

|

|

|

|

|

Tổng cộng tài sản |

… |

|

PHẦN 2: NGUỒN VỐN |

Giá trị |

|

|

|

|

|

|

|

|

|

|

Tổng cộng nguồn vốn |

… |

Bảng cân đối kế toán theo chiều ngang

|

PHẦN 1: TÀI SẢN |

Giá trị |

PHẦN 2: NGUỒN VỐN |

Giá trị |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng tài sản |

… |

Tổng cộng nguồn vốn |

… |

Bảng Cân đối kế toán là một trong những báo cáo tài chính đơn vị phải lập, quy định hiện nay tại Việt Nam là báo cáo này sẽ thống nhất về mẫu biểu và phương pháp lập. Tuy nhiên trên thực tế mẫu báo cáo này về cơ bản theo quy định trên nhưng tùy thuộc vào từng đơn vị sẽ có những chỉ tiêu khác nhau.

Thứ tự trình bày các chỉ tiêu trong phần I – Tài sản đó là Tài sản ngắn hạn sau đó đến Tài sản dài hạn, việc sắp xếp các chỉ tiêu từ trên xuống dưới theo tính thanh khoản giảm dần của tài sản.

Thứ tự trình bày các chỉ tiêu trong phần II – Nguồn vốn đó là trình bày nội dung nguồn vốn Nợ phải trả sau đó đến Nguồn vốn chủ sở hữu, trong đó việc sắp xếp các chỉ tiêu từ trên xuống dưới theo thời hạn thanh toán các khoản nợ.

II. Nguồn số liệu lập Bảng cân đối kế toán

1. Căn cứ lập bảng cân đối kế toán

- Số liệu trên sổ kế toán tổng hợp.

- Số liệu trên sổ, thẻ kế toán chi tiết hoặc Bảng tổng hợp chi tiết.

- Số liệu cuối năm trên Bảng cân đối kế toán năm trước (để trình bày cột đầu năm).

Bảng cân đối kế toán là hình thức biểu hiện của phương pháp tổng hợp – cân đối kế toán, cho nên nguồn số liệu để lập bảng cân đối kế toán phải xuất phát từ các sổ kế toán.

Tuy nhiên số liệu trong số kế toán khi theo dõi đối tượng lại bao gồm cả giá trị hiện có (số dư) và tình hình biến động (số phát sinh) cho nên sử dụng số liệu nào để tổng hợp cần phải căn cứ vào yêu cầu của các chỉ tiêu phản ánh trong báo cáo.

Đối với Bảng cân đối kế toán, là báo cáo phản ánh về tài sản của một đơn vị tại một thời điểm nhất định thì số liệu trong sổ cũng cần có đặc điểm tương tự, do vậy cần căn cứ vào số dư của các sổ kế toán để lập các chỉ tiêu trong báo cáo. Nguồn số liệu để lập nên các chỉ tiêu thuộc phần này đó là số dư của các sổ (tài khoản từ loại 1 đến loại 4), trong đó

- Số dư của các tài khoản phản ánh Tài sản (loại 1, 2) là nguồn số liệu để lập các chỉ tiêu Phần I: Tài sản

- Số dư của các tài khoản phản ánh Nguồn vốn (loại 3,4) là nguồn số liệu lập các chỉ tiêu Phần II: Nguồn vốn

2. Cách lập Bảng cân đối kế toán

Khi sử dụng số dư của các tài khoản kế toán để lập các chỉ tiêu cần căn cứ vào bản chất của đối tượng nêu trong chỉ tiêu để có phương pháp tổng hợp số liệu cho thích hợp.

Thông thường các tài khoản loại 1, 2 có số dư bên Nợ có thể lấy trực tiếp để lập cho Phần I, các tài khoản loại 3, 4 có số dư bên Có có thể lấy trực tiếp để lập cho Phần II.

Chú ý: Cần chú ý đến các tài khoản có điểm khác biệt, ví dụ như:

- Tài khoản Phải thu đối với khách hàng cuối kỳ có thể có số dư cả bên Nợ và Có (tài khoản lưỡng tính),

- Tài khoản Hao mòn tài sản cố định thuộc tài khoản tài sản nhưng có kết cấu là một tài khoản nguồn vốn... Tất cả những trường hợp này kế toán cần phải cẩn trọng hơn trong xử lý tổng hợp số liệu.

III. Tính chất của Bảng cân đối kế toán

Trước khi đi vào hướng dẫn lập bảng cân đối kế toán thì các bạn cần nắm được tính chất của bảng cân đối kế toán là gì

Là một báo cáo tài chính được lập nhằm cung cấp thông tin ra bên ngoài nên Bảng cân đối kế toán cần phải đáp ứng những yêu cầu nhất định: Chính xác, trung thực, dễ hiểu, có khả năng so sánh ... Những đặc điểm này cũng là đặc điểm chung của các báo cáo tài chính khác.

Vậy điều gì tạo nên sự khác biệt của Bảng cân đối kế toán, chúng ta hãy tìm hiểu về một ví dụ cụ thể sau đây:

|

Phần 1: TÀI SẢN |

Số liệu |

Phần 2: NGUỒN VỐN |

Số liệu |

||

|

Kỳ kế toán N |

Kỳ kế toán N+1 |

Kỳ kế toán N |

Kỳ kế toán N+1 |

||

|

1. Tiền mặt |

100 |

200 |

1. Vay ngắn hạn |

150 |

300 |

|

2. Tiền gửi ngân hàng |

250 |

180 |

2. Phải trả người bán |

160 |

120 |

|

3. Phải thu đối với khách hàng |

120 |

160 |

3. Phải trả người lao động |

240 |

220 |

|

4. Nguyên vật liệu |

300 |

220 |

4. Nguồn vốn kinh doanh |

900 |

800 |

|

5. TSCĐ HH |

800 |

900 |

5. Lợi nhuận chưa phân phối |

120 |

220 |

|

Tổng cộng tài sản |

1570 |

1660 |

Tổng cộng nguồn vốn |

1570 |

1660 |

Thực hiện so sánh giá trị tài sản của đơn vị tại hai thời điểm phản ánh cuối kỳ kế toán thứ N và cuối kỳ kế toán thứ N + 1 ta thấy giá trị của từng chỉ tiêu đã thay đổi, ví dụ chỉ tiêu tiền mặt từ 100 đã tăng lên 200, tổng tài sản cũng đã thay đổi từ 1.570 đã tăng lên thành 1.660 tuy nhiên ở hai thời điểm này giá trị TỔNG CỘNG TÀI SẢN và TỔNG CỘNG NGUỒN VỐN luôn cân bằng với nhau, đây chính là tính chất nổi bật của bảng cân đối kế toán.

Ở bất kỳ thời điểm nào khi lập Bảng cân đối kế toán mặc dù giá trị từng chỉ tiêu thay đổi hay tổng giá trị tài sản đã thay đổi nhưng tính cân đối của Bảng sẽ không mất đi.

Mối quan hệ giữa bảng cân đối kế toán và tài khoản kế toán

Nếu xét về công dụng thì Bảng cân đối kế toán và tài khoản kế toán có vai trò hoàn toàn khác nhau trong công tác kế toán, tuy nhiên hai yếu tố này không hoàn toàn độc lập với nhau khi kế toán thực hiện nội dung công việc của mình.

Trước hết cả Bảng cân đối kế toán và tài khoản kế toán ĐỀU được sử dụng để phản ánh về đối tượng kế toán, tuy nhiên đối với Bảng cân đối kế toán đối tượng kế toán chỉ bao gồm tài sản của đơn vị và giá trị phản ánh là tại một thời điểm.

Trong khi đó với tài khoản kế toán cũng là phản ánh đối tượng kế toán nhưng tài khoản gồm những loại phản ánh về tài sản và cả sự vận động của tài sản (tài khoản doanh thu, tài khoản chi phí...) nội dung tài khoản phản ánh về từng đối tượng cũng bám sát theo từng nghiệp vụ kinh tế, do vậy số liệu trong tài khoản vừa mang đặc tính thời điểm (thể hiện ở số dư của tài khoản) nhưng cũng đồng thời mang cả đặc tính thời kỳ (thể hiện ở số phát sinh).

Điểm KHÁC BIỆT nữa giữa Bảng cân đối kế toán và tài khoản kế toán đó là mức độ thông tin khi phản ánh đối tượng. Trong Bảng cân đối kế toán các chỉ tiêu phản ánh về đối tượng là ở góc độ khái quát còn với hệ thống tài khoản thì khả năng phản ánh sẽ cụ thể, chi tiết hơn thể hiện là tài khoản kế toán không chỉ có tài khoản tổng hợp mà còn có những tài khoản chi tiết đi kèm nếu có nhu cầu chi tiết hóa thông tin.

Bảng cân đối kế toán và tài khoản kế toán có mối liên hệ chặt chẽ với nhau. Tại một đơn vị kế toán khi mới đi vào hoạt động (hay bắt đầu kỳ kế toán mới) thì căn cứ để kế toán ghi số dư đầu kỳ vào các tài khoản đó là Bảng cân đối kế toán. Từ số dư này trong kỳ kế toán sẽ cập nhật nghiệp vụ kinh tế phát sinh vào trong tài khoản, đến cuối kỳ kế toán sẽ xác định số dư của từng tài khoản. Số dư của các tài khoản ở thời điểm cuối kỳ là căn cứ để kế toán lập Bảng cân đối kế toán mới.

IV. Hướng dẫn Cách lập bảng cân đối kế toán chi tiết

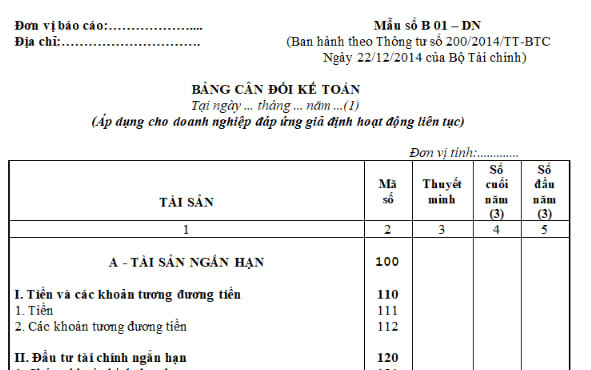

Mẫu bảng cân đối kế toán

- Cột "Số đầu năm": Lấy số liệu cột "Số cuối kỳ" của bảng CĐKT ngày 31/12 năm trước.

- Cột “Số cuối kỳ”: Lấy “Số dư cuối kỳ” của các tài khoản liên quan trên bảng cân đối phát sinh năm nay.

Chú ý: Tổng Tài sản = Tổng Nguồn vốn

A. Tài sản

|

Tên chỉ tiêu |

Mã số |

Công thức |

Số dư cuối kỳ tài khoản |

|

|

Dư Nợ |

Dư Có |

|||

|

A. Tài sản ngắn hạn |

100 |

|

|

|

|

I. Tiền và các khoản tương đương tiền |

110 |

110=111+112 |

|

|

|

1. Tiền |

111 |

|

111,112, 113 |

|

|

2. Các khoản tương đương tiền |

112 |

|

1281,1288 (các khoản đầu tư dưới 3 tháng)

|

|

|

II. Đầu tư tài chính ngắn hạn |

120 |

120=121+122+123 |

|

|

|

1. Chứng khoán kinh doanh |

121 |

|

121 |

|

|

2. Dự phòng giảm giá chứng khoán kinh doanh |

122 |

|

|

2291 |

|

3. Đầu tư đến ngày nắm giữ đáo hạn |

123 |

|

1281,1282,1288 (các khoản có kỳ hạn dưới 12 tháng và không phải tương đương tiền) |

|

|

III. Các khoản phải thu ngắn hạn |

130 |

130=131+132+133+ 134+135+136+137 |

|

|

|

1. Phải thu ngắn hạn của KH |

131 |

|

131 (kỳ hạn thu tiền dưới 12 tháng) |

|

|

2. Trả trước cho người bán |

132 |

|

331 (số đã trả trước dưới 12 tháng) |

|

|

3. Phải thu nội bộ ngắn hạn |

133 |

|

1362,1363,1368 (kỳ hạn thu tiền dưới 12 tháng) |

|

|

4. Phải thu theo tiến độ kế hoạch HĐXD |

134 |

|

337 |

|

|

5. Phải thu về cho vay ngắn hạn |

135 |

|

1283 |

|

|

6. Các khoản phải thu khác |

136 |

|

1385, 1388, 334, 338, 141, 244, 1381 |

|

|

7. Dự phòng phải thu ngắn hạn khó đòi |

137 |

|

|

2293 (ghi âm) |

|

IV. Hàng tồn kho |

140 |

140=141+142 |

|

|

|

1. Hàng tồn kho |

141 |

|

151,152,153… |

|

|

2. Dự phòng giảm giá hàng tòn kho |

142 |

|

|

2294 (ghi âm) |

|

V. Tài sản ngắn hạn khác |

150 |

150=151+152+ 153+154+155 |

|

|

|

1. Chi phí trả trước ngắn hạn |

151 |

|

2421 |

|

|

2. Thuế giá trị gia tăng được khấu trừ |

152 |

|

133 |

|

|

3. Thuế và các khoản phải thu của nhà nước |

153 |

|

333 |

|

|

4. Giao dịch mua bán lại trái phiếu Chính phủ |

154 |

|

171 |

|

|

5. Tài sản ngắn hạn khác |

155 |

|

2288 |

|

|

B. Tài sản dài hạn |

200 |

|

|

|

|

I. Các khoản phải thu dài hạn |

210 |

210=211+212+ 213+214+215 +216+219 |

|

|

|

1. Phải thu dài hạn khác |

211 |

|

131 |

|

|

2. Trả trước cho người bán dài hạn |

212 |

|

331 |

|

|

3. Vốn kinh doanh ở đơn vị trực thuộc |

213 |

|

1361 |

|

|

4. Phải thu nội bộ dài hạn |

214 |

|

1362,1363,1368 |

|

|

5. Phải thu về cho vay ngắn hạn |

215 |

|

1283 |

|

|

6. Phải thu dài hạn khác |

216 |

|

1385,1388,334, 338,141,244, 1381 |

|

|

7. Dự phòng phải thu ngắn hạn khó đòi |

219 |

|

|

2293 (ghi âm) |

|

II. Tài sản cố định |

220 |

|

|

|

|

1. Tài sản cố định hữu hình |

221 |

221=222+223 |

|

|

|

- Nguyên giá |

222 |

|

211 |

|

|

- Giá trị hao mòn |

223 |

|

|

2141 (ghi âm) |

|

2. Tài sản cố định thuê tài chính |

224 |

224=225+226 |

|

|

|

- Nguyên giá |

225 |

|

212 |

|

|

- Giá trị hao mòn |

226 |

|

|

2142 |

|

3. Tài sản cố định vô hình |

227 |

227=228+229 |

|

|

|

- Nguyên giá |

228 |

|

213 |

|

|

- Giá trị hao mòn |

229 |

|

|

2143 |

|

III. Bất động sản đầu tư |

230 |

230=231+232 |

|

|

|

- Nguyên giá |

231 |

|

217 |

|

|

- Giá trị hao mòn |

232 |

|

|

2147 |

|

IV. Tài sản dở dang dài hạn |

240 |

240=241+242 |

|

|

|

1. Chi phí sản xuất, kinh doanh dơ dang dài hạn |

241 |

|

154 |

2294 |

|

2. Chi phí xây dựng cơ bản dở dang |

242 |

|

241 |

|

|

V. Đầu tư tài chính dài hạn |

250 |

250=251+252+ 253+254+255 |

|

|

|

1. Đầu tư vào công ty con |

251 |

|

221 |

|

|

2. Đầu từ vào công ty liên doanh, liên kết |

252 |

|

222 |

|

|

3. Đầu tư góp vốn vào đơn vị khác |

253 |

|

2281 |

|

|

4. Dự phòng đầu tư tài chính dài hạn |

254 |

|

|

2292 |

|

5. Đầu tư nắm giữ đến ngày đáo hạn |

255 |

|

1281,1282,1288 (Kỳ hạn còn lại trên 12 tháng, không nằm trong phải thu về cho vay dài hạn) |

|

|

VI. Tài sản dài hạn khác |

260 |

260=261+262+ 263+268 |

|

|

|

1. Chi phí trả trước dài hạn |

261 |

|

2422 |

|

|

2. Tài sản thuế thu nhập hoãn lại |

262 |

|

243 |

|

|

3. Thiết bị, vật tư, phụ tùng thay thế dài hạn |

263 |

|

1534 |

2294 |

|

4. Tài sản dài hạn khác |

268 |

|

2288 |

|

|

TỔNG TÀI SẢN |

270 |

270=100+2000 |

|

|

B. Nguồn vốn

|

Tên chỉ tiêu |

Mã số |

Công thức |

Số dư cuối kỳ tài khoản |

|

|

Dư nợ |

Dư có |

|||

|

I. Nợ ngắn hạn |

310 |

|

|

|

|

1. Phải trả người bán ngắn hạn |

311 |

|

|

331 (kỳ hạn dưới 12 tháng) |

|

2. Người mua trả tiền trước ngắn hạn |

312 |

|

|

131 |

|

3. Thuế và các khoản phải nộp nhà nước |

313 |

|

|

333 |

|

4. Phải trả người lao động |

314 |

|

|

334 |

|

5. Chi phí phải trả ngắn hạn |

315 |

|

|

335 (chi phí phải trả dưới 12 tháng) |

|

6. Phải trả nội bộ ngắn hạn |

316 |

|

|

3362,3363,3368 |

|

7. Phải trả theo tiến độ kế hoạch hợp đồng xây dựng |

317 |

|

|

337 |

|

8. Doanh thu chưa thực hiện ngắn hạn |

318 |

|

|

3387 (phần doanh nghiệp phải thực hiện trong vòng 12 tháng) |

|

9. Phải trả ngắn hạn khác |

319 |

|

|

338,138,344 |

|

10. Vay và nợ thuê tài chính ngắn hạn |

320 |

|

|

341,34311 (phần đến hạn thanh toán trong 12 tháng) |

|

11. Dự phòng phải trả ngắn hạn |

321 |

|

|

352 |

|

12. Quỹ khen thưởng, phúc lợi |

322 |

|

|

353 |

|

13. Quỹ bình ổn giá |

323 |

|

|

357 |

|

14. Giao dịch mua bán lại trái phiếu chính phủ |

324 |

|

|

171 |

|

II. Nợ dài hạn |

330 |

|

|

|

|

1. Phải trả người bán dài hạn |

331 |

|

|

331 (kỳ hạn trên 12 tháng) |

|

2. Người mua trả tiền trước dài hạn |

332 |

|

|

131 (trên 12 tháng) |

|

3. Chi phí phải trả dài hạn |

333 |

|

|

335 |

|

4. Phải trả nội bộ về vốn kinh doanh |

334 |

|

|

3361 |

|

5. Phải trả nội bộ dài hạn |

335 |

|

|

3362, 3363, 3368 |

|

6. Doanh thu chưa thực hiện dài hạn |

336 |

|

|

3387 (nghĩa vụ doanh nghiệp phải thực hiện trên 12 tháng) |

|

7. Phải trả dài hạn khác |

337 |

|

|

338,344 (chi tiết các khoản kỳ hạn trên 12 tháng) |

|

8. Vay và nợ thuê tài chính dài hạn |

338 |

|

34312 (âm) |

341 (kỳ hạn trên 12 tháng), 34311, 34313 |

|

9. Trái phiếu chuyển đổi |

339 |

|

|

3432 |

|

10. Cổ phiếu ưu đãi |

340 |

|

|

41112 |

|

11. Thuế thu nhập hoãn lại phải trả |

|

|

|

347 |

|

12. Dự phòng phải trả dài hạn |

342 |

|

|

352 |

|

13. Quỹ phát triển khoa học và công nghệ |

343 |

|

|

356 |

|

E. Vốn chủ sở hữu |

400 |

|

|

|

|

I. Vốn chủ sở hữu |

410 |

|

|

|

|

1. Vốn góp của chủ sở hữu |

411 |

|

|

4111 |

|

Đối với công ty cổ phần, Mã số 411 = Mã số 411a + Mã số 411b |

||||

|

- Cổ phiếu phổ thông có quyền biểu quyết |

411a |

|

|

41111 |

|

- Cổ phiếu ưu đãi |

411b |

|

|

41112 |

|

2. Thặng dữ vốn góp cổ phần |

412 |

|

4112 (ghi âm nếu TK 4112 dư nợ) |

4112 |

|

3. Quyền chọn chuyển đổi trái phiếu |

413 |

|

|

4113 |

|

4. Vốn khác của chủ sở hữu |

414 |

|

|

4118 |

|

5. Cổ phiếu quỹ |

415 |

|

419 (ghi âm) |

|

|

6. Chênh lệch đánh giá lại tải sản |

416 |

|

412 (ghi âm nếu TK 412 dư nợ) |

412 |

|

7. Chênh lệch tủ giá hối đoái |

417 |

|

413 (ghi âm nếu TK 413 dư nợ) |

413 |

|

8. Quỹ đầu tư phát triển |

418 |

|

|

414 |

|

9. Quỹ hỗ trợ sắp xếp doanh nghiệp |

419 |

|

|

417 |

|

10. Quỹ khác thuộc vốn chủ sở hữu |

420 |

|

|

418 |

|

11. Lợi nhuận sau thuế chưa phân phối |

421 |

421=421a+421b |

|

|

|

- Lợi nhuận chưa phân phối kỳ này |

421a |

|

4212 (ghi âm nếu TK 413 dư nợ) |

4212 |

|

- Lợi nhuận chưa phân phối kỳ trước |

421b |

|

4211 (ghi âm nếu TK 413 dư nợ) |

4211 |

|

12. Nguồn vốn đầu tư xây dựng cơ bản |

422 |

|

|

441 |

|

13. Nguồn kinh phí và quỹ khác |

430 |

|

|

|

|

- Nguồn kinh phí |

431 |

|

161 |

461 |

|

Trường hợp số dư Nợ TK 161 lớn hơn số dư Có TK 461 thì chỉ tiêu này được ghi bằng số âm () |

||||

|

- Nguồn kinh phí đã hình thành TSCD |

432 |

|

|

466 |

|

TỔNG NGUỒN VỐN |

440 |

440=300+400 |

|

|

V. Những sai sót thường gặp khi lập bảng cân đối kế toán

1. Sai sót về hình thức bảng cân đối kế toán

- Sai đơn vị tính: Bảng cân đối kế toán phải để đơn vị tính là đồng Việt Nam, không được để đơn vị tính là nghìn đồng.

- Thiếu chữ ký trong bảng cân đối kế toán: Bảng cân đối kế toán trước khi nộp và công bố phải có đầy đủ chữ ký của Giám đốc, Kế toán trưởng, Người lập.

- Sai thời gian lập bảng cân đối kế toán: Thông thường nếu không có điều chỉnh gì thì thời gian lập bảng cân đối kế toán là ngày kết thúc năm tài chính. Tuy nhiên, trong một số trường hợp, có sự điều chỉnh của kiểm toán thì lúc này kế toán cần điều chỉnh lại thời gian lập báo cáo tài chính cho phù hợp.

2. Sai sót về nội dung bảng cân đối kế toán

- Sai sót ở chỉ tiêu "Tiền và các khoản tương đương tiền": Nột số đơn vị đã đưa cả số liệu của những khoản đầu tư trên 3 tháng vào chỉ tiêu này dẫn đến số liệu của chỉ tiêu “tiền và các khoản tương đương tiền” của đơn vị tăng vọt. Kế toán cần lưu ý theo dõi riêng các khoản đầu tư trên 3 tháng (dưới 1 năm) để đưa vào chỉ tiêu “Đầu tư tài chính ngắn hạn”

- Sai sót do ghi nhận không đúng lãi, lỗ khi bán chứng khoán: Nguyên nhân do Nhiều doanh nghiệp có các khoản đầu tư chứng khoán, nhưng lại không theo dõi chi tiết từng loại chứng khoán đầu tư ngắn/dài hạn đang nắm giữ, dẫn đến việc hạch toán không đúng lãi, lỗ khi bán chứng khoán.

- Trích lập dự phòng các khoản hàng tồn kho, nợ phải thu khó đòi, dự phòng tổn thất khoản đầu tư tài chính không đúng quy định: Nguyên nhân do các doanh nghiệp chưa có hội đồng thẩm định. Do đó, kế toán cần lưu ý đến các khoản đầu tư tài chính, hàng tồn kho và các khoản nợ phải thu khó đòi của doanh nghiệp.

+ Trích lập dự phòng phải thu khó đòi thiếu doanh nghiệp không dự kiến mức tổn thất đối với các khoản nợ phải thu chưa đến hạn thanh toán, nhưng công ty khách hàng đã lâm vào tình trạng phá sản, hoặc đang làm thủ tục giải thể, hoặc không thu thập những thông tin tài chính trước và sau kiểm toán của đối tác nên chưa xem xét sự cần thiết phải trích lập dự phòng.

+ Sai sót ở chỉ tiêu “Hàng tồn kho”: Nguyên nhân do doanh nghiệp áp dụng phương pháp tính gía hàng tồn kho không nhất quán giữa các chu kì kế toán làm ảnh hưởng đến giá trị hàng tồn kho. Do vậy, kế toán trước khi về tiếp nhận công việc tại công ty phải xem xét phương pháp tính giá xuất kho đối với hàng hóa có phù hợp với chính sách kế toán không và thực hiện kiểm kê thường xuyên để đảm bảo số liệu là chính xác.

- Sai sót do doanh nghiệp không dự kiến được tổn thất đối với các khoản nợ phải thu chưa đến hạn thanh toán, nhưng đơn vị đối tác đã rơi vào tình trạng phá sản hoặc đang làm thủ tục giải thể nhưng doanh nghiệp lại không thu thập thông tin tài chính trước và sau khi kiểm toán để xem xét sự cần thiết trích lập dự phòng.

- Sai sót do doanh nghiệp ghi nhận sai tỷ giá ngoại tệ: Nhiều doanh nghiệp vẫn ghi nhận tỷ giá ngoại tệ theo chuẩn mực kế toán Việt Nam số 10, nhưng hiện nay việc ghi nhận tỷ giá không được thực hiện theo thông tư này nữa mà phải thực hiện theo thông tư 201/2009/TT-BTC.

Xem thêm các chương trình khác: