Huỷ hoá đơn đã xuất và xuất lại hóa đơn khác có được không?

1. Có thể huỷ hoá đơn đã xuất và xuất lại hóa đơn khác không?

Căn cứ vào điểm b khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP về xử lý hóa đơn có sai sót, như sau:

- Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót thì xử lý như sau:

- Trường hợp có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót thì người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP, trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế.

- Trường hợp có sai: mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn một trong hai cách sử dụng hóa đơn điện tử như sau:

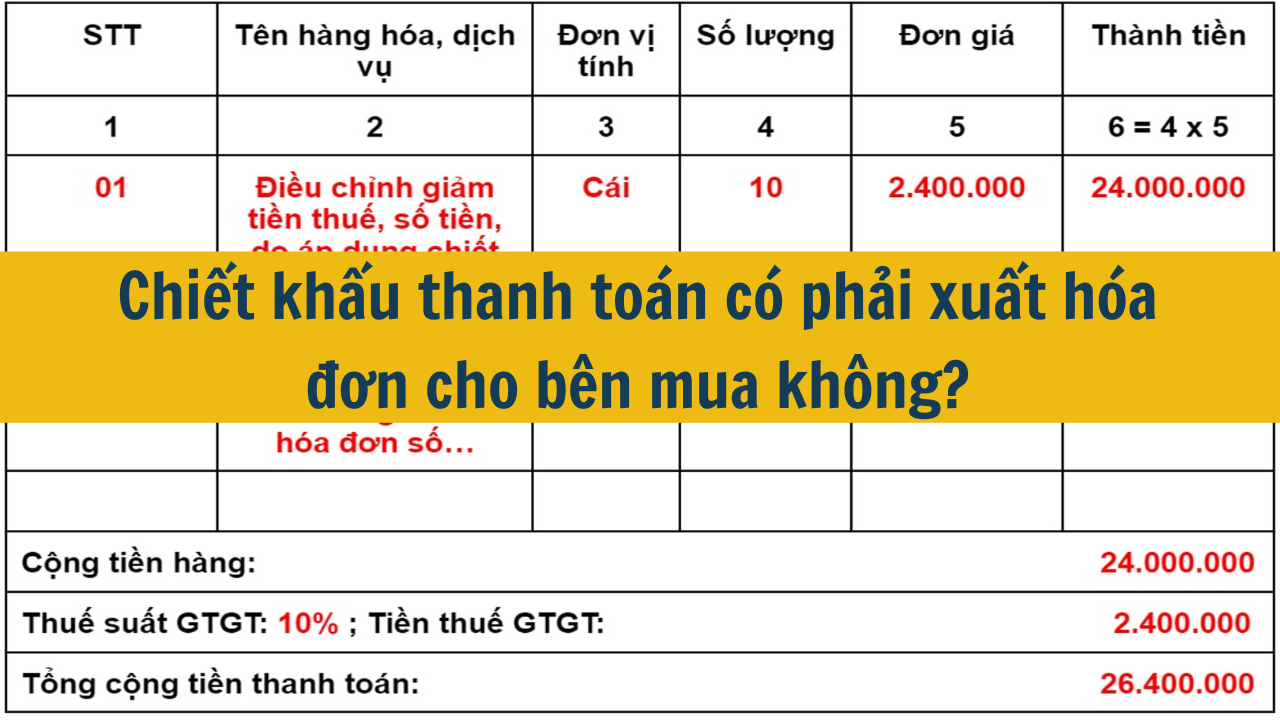

- Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót. Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót.

- Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

- Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót trừ trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn thay thế cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử thay thế hóa đơn đã lập có sai sót.

- Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

- Người bán ký số trên hóa đơn điện tử mới điều chỉnh hoặc thay thế cho hóa đơn điện tử đã lập có sai sót sau đó người bán gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Theo đó, trường hợp này hoá đơn đã được lập và được gửi cho khách hàng thì không thể thực hiện huỷ hoá đơn và lập hoá đơn mới mà tuỳ vào loại sai sót thì chỉ được thực hiện lập hoá đơn điều chỉnh hoặc thay thế theo quy định nêu trên.

2. Thời điểm xuất hóa đơn hàng hóa, dịch vụ là khi nào?

Theo quy định tại khoản 1, khoản 2 Điều 9 Nghị định 123/2020/NĐ-CP, thời điểm lập hóa đơn đối với bán hàng hóa và cung cấp dịch vụ được quy định như sau:

- Thời điểm xuất hóa đơn khi bán hàng hóa: Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Thời điểm xuất hóa đơn khi cung cấp dịch vụ: Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: Kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; tư vấn giám sát; khảo sát, thiết kế kỹ thuật; lập dự án đầu tư xây dựng).

Đối với trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

Như vậy, tùy vào từng loại sai sót cũng như hóa đơn đã lập và ký gửi cho khách hàng chưa mà có những hướng giải quyết khác nhau theo quy định.

3. Các câu hỏi thường gặp

3.1. Huỷ hóa đơn có ảnh hưởng gì không?

Việc hủy hóa đơn điện tử sẽ có hiệu lực theo đúng thời hạn do hai bên bán – mua đã thỏa thuận. Hóa đơn điện tử đã thỏa thuận bắt buộc phải lưu trữ nhằm phục vụ mục đích tra cứu của cơ quan nhà nước có thẩm quyền. Bên bán phải lập hóa đơn mới theo đúng quy định.

3.2. Khi nào lập biên bản hủy hóa đơn điện tử?

Bên bán cần lập biên bản hủy hóa đơn khi phát hiện hóa đơn điện tử có sai sót, như thông tin không chính xác, thiếu thông tin quan trọng, hoặc vi phạm quy định về hóa đơn điện tử.

- Biên bản hủy hóa đơn cần ghi rõ thông tin về hóa đơn cần hủy, lý do hủy, và các thông tin liên quan khác.

3.3. Mẫu số hóa đơn điện tử là gì?

Mẫu số hóa đơn điện tử là một chuỗi ký tự đại diện cho một dạng cụ thể của hóa đơn điện tử. Thông qua mẫu số này, ta có thể xác định loại hóa đơn điện tử và trích xuất các thông tin quan trọng như mã đơn vị phát hành, mã loại hóa đơn, mã số thuế của người bán và mã số thuế của người mua.

3.4. Hóa đơn GTGT đầu vào là gì?

Hóa đơn đầu vào là loại hóa đơn xuất hiện khi doanh nghiệp mua sắm hàng hóa, nguyên vật liệu, sử dụng dịch vụ, nhằm phục vụ mục đích sản xuất, kinh doanh. Về hình thức và nội dung, hóa đơn đầu vào vẫn giống như các hóa đơn thông thường khác.