- Hành chính

- Thuế - Phí - Lệ Phí

- Thương mại - Đầu tư

- Bất động sản

- Bảo hiểm

- Cán bộ - công chức - viên chức

- Lao động - Tiền lương

- Dân sự

- Hình sự

- Giao thông - Vận tải

- Lĩnh vực khác

- Biểu mẫu

-

Án lệ

-

Chủ đề nổi bật

- Cư trú (234)

- Biển số xe (225)

- Bảo hiểm xã hội (213)

- Tiền lương (199)

- Căn cước công dân (155)

- Mã số thuế (146)

- Hộ chiếu (133)

- Thuế thu nhập cá nhân (115)

- Mức lương theo nghề nghiệp (115)

- Nghĩa vụ quân sự (104)

- Doanh nghiệp (98)

- Thai sản (97)

- Quyền sử dụng đất (95)

- Khai sinh (91)

- Hưu trí (88)

- Kết hôn (87)

- Ly hôn (83)

- Tạm trú (79)

- Hợp đồng (76)

- Định danh (74)

- Phương tiện giao thông (62)

- Lương hưu (60)

- Bảo hiểm thất nghiệp (59)

- Đăng kiểm (56)

- Biển báo giao thông (55)

- Đường bộ (51)

- Thừa kế (46)

- Lao động (45)

- Thuế (45)

- Thuế giá trị gia tăng (44)

- Lỗi vi phạm giao thông (44)

- Sổ đỏ (43)

- Độ tuổi lái xe (43)

- Hình sự (41)

- Đất đai (41)

- Thuế đất (40)

- Chung cư (40)

- Thuế môn bài (39)

- Bằng lái xe (38)

- Thuế thu nhập doanh nghiệp (38)

- Thi bằng lái xe (38)

- Mẫu đơn (38)

- Tra cứu mã số thuế (37)

- Nghĩa vụ công an (37)

- Chuyển đổi sử dụng đất (36)

- Mức đóng BHXH (36)

- Đăng ký mã số thuế (35)

- Quan hệ giữa cha mẹ và con cái (33)

- Xử phạt hành chính (33)

- Di chúc (32)

- Pháp luật (32)

- Hành chính (31)

- Bộ máy nhà nước (30)

- Bảo hiểm y tế (30)

- Nhà ở (30)

- Nghỉ hưu (29)

- VNeID (29)

- Giáo dục (28)

- Tài sản vợ chồng (27)

- Lương cơ bản (27)

Ngày ký và ngày lập hóa đơn điện tử khác nhau thì sử dụng ngày nào để kê khai và hạch toán theo quy định?

1. Hóa đơn điện tử là gì?

Căn cứ vào Khoản 1, 2 Điều 3 Nghị định 123/2020/NĐ-CP thì hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Hóa đơn được thể hiện theo hình thức hóa đơn điện tử hoặc hóa đơn do cơ quan thuế đặt in.

Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế, trong đó:

- Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

- Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế.

2. Ngày lập hóa đơn điện tử là ngày nào?

Theo quy định tại Điều 9 Nghị định 123/2020/NĐ-CP thì thời điểm lập hóa đơn được xác định theo các trường hợp như sau:

- Thời điểm lập hóa đơn đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền. Trường hợp này không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng.

3. Ngày ký và ngày lập hóa đơn điện tử khác nhau thì sử dụng ngày nào để kê khai và hạch toán theo quy định?

Đối với trường hợp ngày ký và ngày lập hóa đơn điện tử khác nhau thì Tổng cục thuế đã ban hành các công văn để hướng dẫn doanh nghiệp thực hiện đối với việc ngày lập và ngày ký trên hóa đơn điện tử khác nhau, cụ thể:

Căn cứ Công văn 58325/CT-TTHT ngày 25 tháng 8 năm 2017 của Cục thuế Thành phố Hà Nội cũng hướng dẫn như sau:

“Căn cứ theo quy định trên, trường hợp của Công ty CP Thế giới số Trần Anh đang sử dụng hóa đơn điện tử, trong quá trình sử dụng khi bán hàng hóa, dịch vụ thì ngày lập hóa đơn điện tử Công ty phải thực hiện theo đúng quy định tại điểm a khoản 2 Điều 16 Thông tư 39/2014/TT-BTC. Trường hợp ngày ký hóa đơn điện tử thực hiện sau ngày lập hóa đơn điện tử thì Công ty phải căn cứ vào ngày lập hóa đơn điện tử để xác định nghĩa vụ kê khai, nộp thuế và hạch toán theo quy định.”

Như vậy, trong trường hợp hóa đơn điện tử có ngày ký và ngày lập khác nhau, cơ quan Thuế hướng dẫn Doanh nghiệp cũng như các chi cục thuế lấy ngày lập hóa đơn để xác định nghĩa vụ kê khai, nộp thuế và hạch toán theo quy định.

Trên đây là những nội dung cơ bản liên quan đến quy định về ngày ký và ngày lập hóa đơn điện tử khác nhau thì sử dụng ngày nào để kê khai và hạch toán. Theo đó, trường hợp bạn lập hóa đơn một ngày và ký hóa đơn một ngày khác thì căn cứ vào ngày lập hóa đơn để hạch toán theo đúng quy định. Khi lập và xuất hóa đơn, bạn cần tìm hiểu kỹ những quy định liên quan đến hóa đơn nhé.

Xem các bài viết có liên quan:

Tin cùng chuyên mục

Hóa đơn điện tử đã lập có sai sót thì người bán nên xử lý như thế nào? Cơ quan nhà nước cần thông báo khi xuất sai hóa đơn điện tử

Hóa đơn điện tử đã lập có sai sót thì người bán nên xử lý như thế nào? Cơ quan nhà nước cần thông báo khi xuất sai hóa đơn điện tử

Trong bối cảnh hóa đơn điện tử ngày càng trở nên phổ biến, việc phát hiện sai sót trong quá trình lập hóa đơn là điều không thể tránh khỏi. Để bảo đảm tính hợp pháp và quyền lợi của các bên liên quan, người bán cần thực hiện các biện pháp xử lý sai sót một cách kịp thời và đúng quy định. Đồng thời, cơ quan nhà nước cũng có trách nhiệm thông báo và hướng dẫn người bán về việc khắc phục sai sót này. 18/11/2024Thương lái thu mua hàng nông sản không xuất hóa đơn có được tính vào chi phí được trừ thuế thu nhập doanh nghiệp không?

Thương lái thu mua hàng nông sản không xuất hóa đơn có được tính vào chi phí được trừ thuế thu nhập doanh nghiệp không?

Nền kinh tế của Việt Nam chủ yếu là nông nghiệp nên việc mua bán hàng nông sản rất phổ biến. Theo đó, việc mua bán hàng nông sản thường các thương lái sẽ không xuất hóa đơn. Vậy đối với trường hợp mua hàng nông sản không xuất hóa đơn có được tính vào chi phí được trừ thuế thu nhập doanh nghiệp không? Bài viết dưới đây sẽ giúp bạn đọc hiểu rõ hơn về vấn đề trên. 18/11/2024Bán phế liệu có cần xuất hoá đơn GTGT hay không?

Bán phế liệu có cần xuất hoá đơn GTGT hay không?

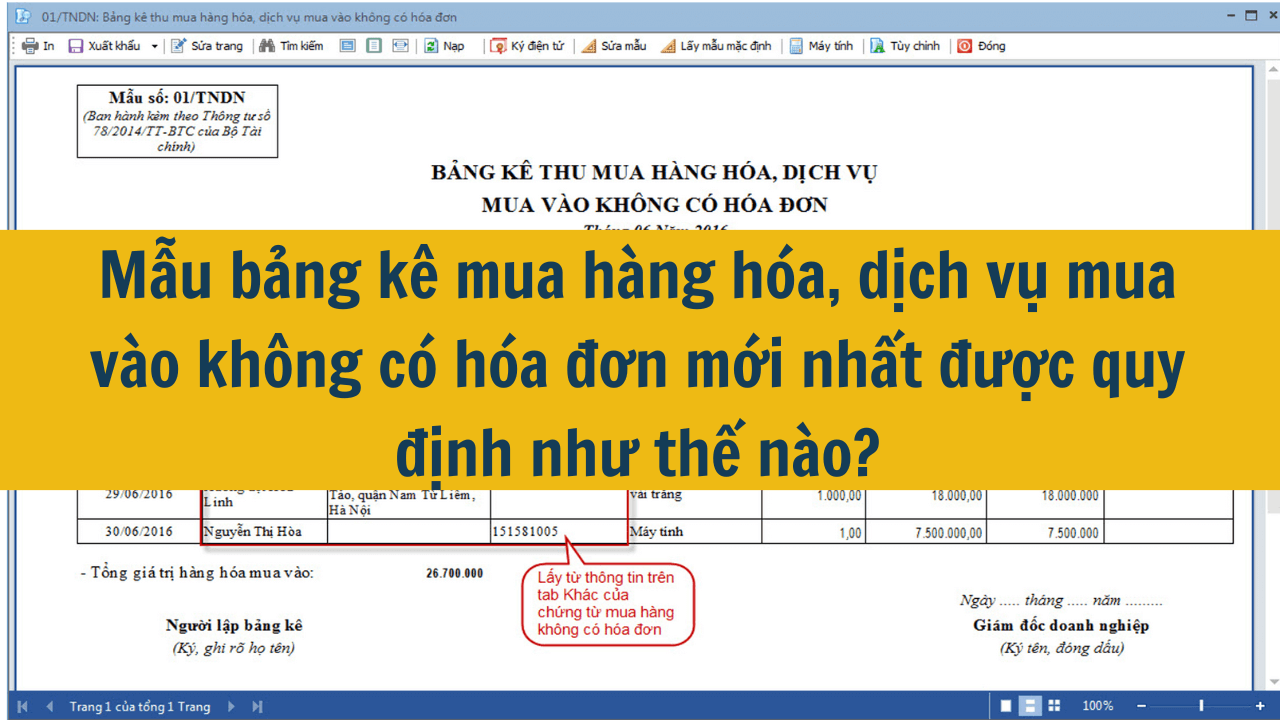

Phế liệu là những vật liệu, hàng hóa hoặc sản phẩm đã qua sử dụng, không còn giá trị sử dụng trong trạng thái hiện tại và thường được thu gom để tái chế hoặc xử lý. Vậy khi kinh doanh bán phế liệu thì doanh nghiệp có cần xuất hóa đơn giá trị gia tăng theo quy định không? Chúng tôi sẽ giải đáp thắc mắc trên thông qua bài viết dưới đây nhé. 18/11/2024Mẫu bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn mới nhất được quy định như thế nào?

Mẫu bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn mới nhất được quy định như thế nào?

Khi bạn mua hàng hóa hoặc dịch vụ mà không có hóa đơn, bạn có thể lập bảng kê để ghi nhận thông tin giao dịch. Vậy bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn được thực hiện theo mẫu nào? Bài viết dưới đây sẽ giúp bạn đọc hiểu rõ hơn về vấn đề này. 18/11/2024Hàng hủy có phải xuất hóa đơn không?

Hàng hủy có phải xuất hóa đơn không?

Doanh nghiệp khi sản xuất, kinh doanh hàng hóa, dịch vụ phải xuất hóa đơn đầy đủ, chính xác theo quy định. Trong quá trình sản xuất, kinh doanh thì khi sản phẩm bị hư hỏng, không thể đưa ra thị trường thì phải hủy theo đúng quy định. Vậy khi hàng hóa bị hủy thì có phải xuất hóa đơn không? Bạn hãy cùng tìm hiểu vấn đề này thông qua bài viết dưới đây nhé. 18/11/2024Huỷ hoá đơn đã xuất và xuất lại hóa đơn khác có được không?

Huỷ hoá đơn đã xuất và xuất lại hóa đơn khác có được không?

Trong quá trình xuất hóa đơn thì việc sai sót là điều khó tránh khỏi. Vậy khi hóa đơn đã xuất mà phát hiện có sai sót thì hủy và xuất lại hóa đơn khác có được không? Bài viết dưới đây sẽ giúp bạn đọc khái quát được vấn đề trên nhé. 18/11/2024Hướng dẫn thủ tục hủy hóa đơn điện tử mới nhất, chi tiết nhất

Hướng dẫn thủ tục hủy hóa đơn điện tử mới nhất, chi tiết nhất

Hóa đơn điện tử là một hình thức thể hiện của hóa đơn, là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Vậy trong trường hợp nào hóa đơn bị hủy? Và cách hủy hóa đơn điện tử được quy định như thế nào? Bạn hãy tìm câu trả lời thông qua bài viết dưới đây nhé. 18/11/2024Mẫu ủy quyền xuất hóa đơn cho bên thứ 3 mới nhất hiện nay

Mẫu ủy quyền xuất hóa đơn cho bên thứ 3 mới nhất hiện nay

Hoá đơn là một chứng từ yêu cầu thanh toán các mặt hàng với số lượng và đơn giá liệt kê trong giấy tờ đó. Hóa đơn do bên bán phát hành. Theo đó, khi ủy quyền xuất hóa đơn cho bên thứ ba xuất hóa đơn, bạn phải có giấy ủy quyền theo quy định thì việc xuất hóa đơn đó mới hợp lệ. Vậy Mẫu ủy quyền xuất hóa đơn cho bên thứ 3 mới nhất hiện nay được quy định như thế nào? Bạn hãy tìm hiểu thông qua bài viết dưới đây nhé. 16/11/2024Có hóa đơn đầu vào của công ty bị xác định rủi ro về thuế thì xử lý như thế nào?

Có hóa đơn đầu vào của công ty bị xác định rủi ro về thuế thì xử lý như thế nào?

Hóa đơn đầu vào là loại hóa đơn xuất hiện khi doanh nghiệp mua sắm hàng hóa, nguyên vật liệu, sử dụng dịch vụ, nhằm phục vụ mục đích sản xuất, kinh doanh. Vậy có hóa đơn đầu vào của công ty bị xác định rủi ro về thuế thì xử lý như thế nào? Câu trả lời sẽ được chúng tôi đề cập thông qua video dưới đây nhé. 16/11/2024Hóa đơn điện tử có được viết bằng tiếng Việt không dấu không?