Cách tra cứu lịch sử đóng thuế thu nhập cá nhân mới nhất 2024?

Việc tra cứu lịch sử đóng thuế thu nhập cá nhân giúp người lao động và cá nhân nắm rõ quá trình thực hiện nghĩa vụ thuế của mình, đảm bảo tính minh bạch và chính xác trong kê khai thuế. Năm 2024, các phương thức tra cứu đã được cải tiến, giúp người dùng dễ dàng kiểm tra thông tin nhanh chóng và chính xác hơn. Bài viết dưới đây sẽ hướng dẫn bạn cách tra cứu lịch sử đóng thuế thu nhập cá nhân theo các phương pháp mới nhất, đảm bảo thuận tiện và hiệu quả.

1. Cách tra cứu lịch sử đóng thuế thu nhập cá nhân mới nhất 2024?

Hiện nay, người nộp thuế có thể thực hiện tra cứu lịch sử đóng thuế thu nhập cá nhân, tờ khai thuế thu nhập cá nhân đã nộp theo hướng dẫn sau:

1.1. CÁCH 1: TRA CỨU TẠI TRANG https://canhan.gdt.gov.vn:

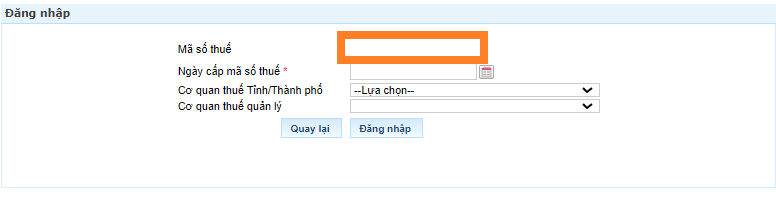

- Bước 1: Truy cập website: https://canhan.gdt.gov.vn

- Bước 2: Người nộp thuế đăng nhập vào hệ thống bằng mã số thuế cá nhân

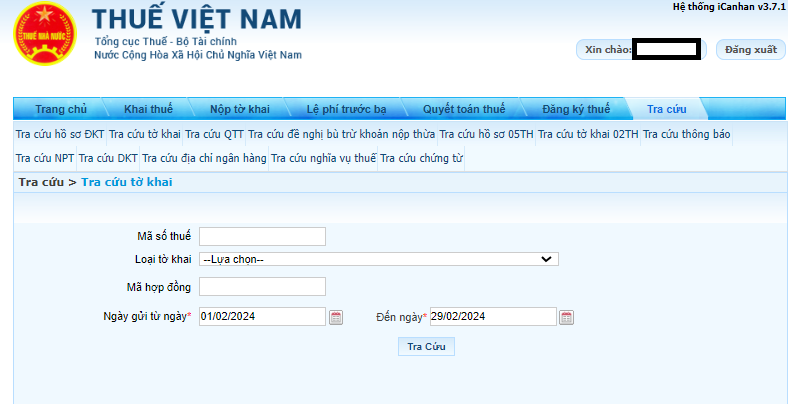

- Bước 3: Sau khi đăng nhập tài khoản tra cứu thuế TNCN thành công, chọn vào mục Tra cứu.

- Bước 4: Điền vào loại tờ khai cần tìm, trạng thái và thời gian muốn tra cứu là ngày, tháng, năm nào.

- Bước 5: Ấn tra cứu thì thông tin về những khoản thuế đã nộp sẽ hiện lên.

- Người nộp thuế có thể kiểm tra số tiền thuế mình đã nộp. Nếu có sai sót có thể in ra để xem xét và đối chiếu.

- Lưu ý: Cách tra cứu trên áp dụng đối với trường hợp cá nhân có kê khai tờ khai thuế TNCN tại hệ thống canhan.gdt.gov.

1.2. CÁCH 2: THỰC HIỆN TRA CỨU TẠI ỨNG DỤNG ETAX

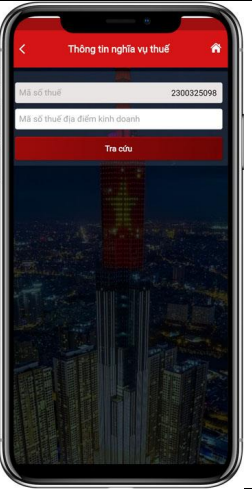

- Bước 1: Đăng nhập vào tài khoản tại Ứng dụng Etax.

- Sau khi đăng nhập vào hệ thống thành công, chọn chức năng Tra cứu nghĩa vụ thuế > Tất cả nghĩa vụ thuế.

- Thông tin “Mã số thuế”: hiển thị mã số thuế đăng nhập, không cho sửa.

- Thông tin “Mã số thuế địa điểm kinh doanh”: Để trống, NNT nhập MST địa điểm kinh doanh để tra cứu tình hình xử lý nghĩa vụ thuế của địa điểm kinh doanh. Lưu ý: Chỉ hiển thị nếu đăng nhập bằng MST 10 số.

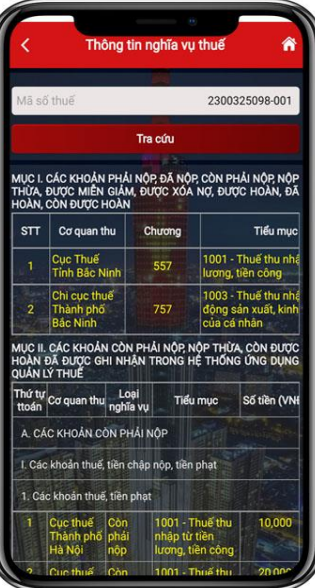

- Bước 2:

- NNT nhấn “Tra cứu”, hệ thống hiển thị màn hình kết quả tra cứu nghĩa vụ thuế với các thông tin:

- Mục I: Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xoá nợ, được hoàn, đã hoàn, còn được hoàn.

- Mục II: Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế

- Bước 3:

- Tại Mục I, hệ thống hiển thị các thông tin sau: Cơ quan thu, Chương, Tiểu mục.

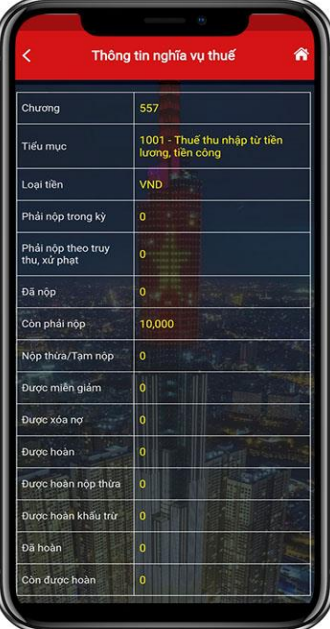

- NNT nhấn vào biểu tượng để xem thông tin chi tiết. Hệ thống hiển thị màn hình thông tin chi tiết bao gồm:

- Chương

- Tiểu mục

- Loại tiền

- Phải nộp

- Phải nộp theo truy thu, xử phạt

- Đã nộp

- Còn phải nộp

- Nộp thừa/Tạm nộp

- Được miễn giảm

- Được xóa nợ

- Được hoàn

- Được hoàn nộp thừa

- Được hoàn khấu trừ

- Đã hoàn

- Còn được hoàn

- Bước 4:

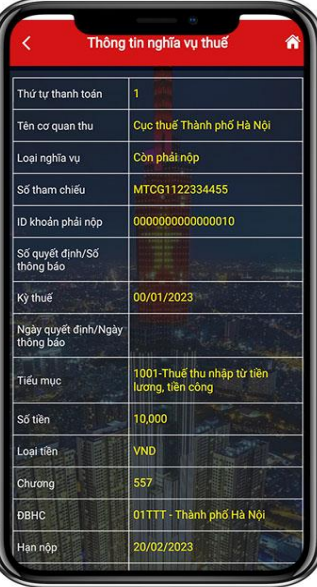

- Tại Mục II, hệ thống hiển thị các thông tin sau: thứ tự thanh toán, Cơ quan thu, loại nghĩa vụ, Tiểu mục, Số tiền, Gợi ý xử lý.

- NNT nhấn vào biểu tượng để xem thông tin chi tiết. Hệ thống hiển thị màn hình thông tin chi tiết bao gồm các thông tin:

- Thứ tự thanh toán

- Tên cơ quan thu

- Loại nghĩa vụ

- Số tham chiếu

- ID khoản phải nộp

- Số quyết định/Số thông báo

- Kỳ thuế

- Ngày quyết định/ Ngày thông báo

- Tiểu mục

- Số tiền

- Loại tiền

- Chương

- ĐBHC

- Hạn nộp

- Số tiền đã nộp tại NHTM

- Trạng thái

1.3. CÁCH 3: TRA CỨU BẰNG HÓA ĐƠN ĐÃ NỘP

- Khi hoàn tất thủ tục nộp thuế thu nhập cá nhân tại cơ quan thuế, người nộp thuế sẽ được cấp một biên lai xác nhận, chứng minh rằng nghĩa vụ thuế của họ đã được thực hiện. Biên lai này không chỉ là một chứng từ quan trọng mà còn là một tài liệu pháp lý cần thiết cho việc kiểm tra và đối chiếu thông tin về thuế.

- Người nộp thuế có thể dễ dàng tra cứu các thông tin có trên biên lai, bao gồm số tiền đã nộp, thời gian nộp thuế, và các chi tiết khác liên quan đến nghĩa vụ thuế. Việc này trở nên cực kỳ hữu ích khi có bất kỳ sai sót nào xảy ra, giúp người nộp thuế có cơ sở để yêu cầu điều chỉnh hoặc giải quyết các vấn đề phát sinh với cơ quan thuế. Sự minh bạch trong quy trình này không chỉ bảo vệ quyền lợi của người nộp thuế mà còn góp phần nâng cao ý thức tuân thủ nghĩa vụ thuế trong cộng đồng.

2. Thuế suất thuế TNCN năm 2024 là bao nhiêu?

Căn cứ theo Luật Thuế thu nhập cá nhân 2007 và các văn bản hướng dẫn liên quan. Cụ thể, biểu thuế suất thuế TNCN năm 2024 như sau:

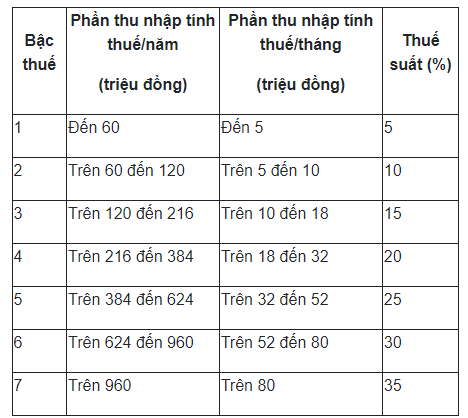

- (1) Biểu thuế lũy tiến từng phần:

- Căn cứ Điều 22 Luật Thuế Thu nhập cá nhân 2007 thì Biểu thuế lũy tiến từng phần được quy định như sau:

- Biểu thuế lũy tiến từng phần được áp dụng cho việc xác định thu nhập tính thuế từ các nguồn thu như thu nhập kinh doanh, tiền lương và tiền công.

- Theo quy định tại khoản 1 Điều 21 của Luật Thuế Thu nhập cá nhân năm 2007 (được sửa đổi bởi khoản 5 Điều 1 của Luật sửa đổi năm 2012), thu nhập chịu thuế từ kinh doanh, tiền lương và tiền công sẽ được xác định dựa trên tổng thu nhập chịu thuế như đã quy định trong Điều 10 của Luật Thuế Thu nhập cá nhân năm 2007 (có sửa đổi tại khoản 4 Điều 2 của Luật Sửa đổi các Luật về thuế năm 2014) và Điều 11 của cùng luật này. Sau khi tính toán tổng thu nhập, người nộp thuế sẽ được phép trừ đi các khoản đóng góp bắt buộc cho bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, và bảo hiểm trách nhiệm nghề nghiệp cho những ngành nghề yêu cầu tham gia bảo hiểm. Ngoài ra, các khoản giảm trừ khác cũng sẽ được áp dụng, nhằm đảm bảo tính công bằng và hợp lý trong việc xác định nghĩa vụ thuế của cá nhân.

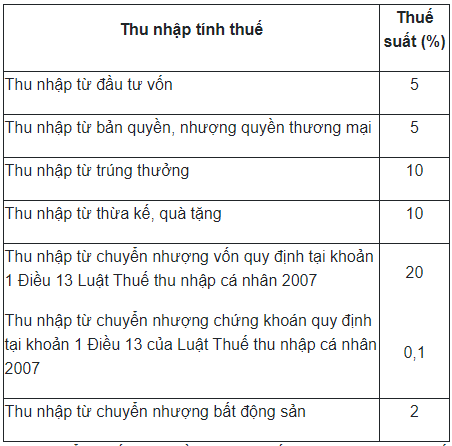

- (2) Biểu thuế toàn phần

- Căn cứ Điều 23 Luật Thuế Thu nhập cá nhân 2007 (sửa đổi bởi khoản 7 Điều 2 Luật Sửa đổi các Luật về thuế 2014) Biểu thuế toàn phần được quy định như sau:

- Cần lưu ý rằng biểu thuế toàn phần được áp dụng cho thu nhập tính thuế theo quy định tại khoản 2 Điều 21 của Luật Thuế Thu nhập cá nhân năm 2007. Cụ thể, thu nhập tính thuế này bao gồm nhiều loại hình khác nhau, như thu nhập từ đầu tư vốn, chuyển nhượng vốn, chuyển nhượng bất động sản, trúng thưởng, tiền bản quyền, nhượng quyền thương mại, cùng với thu nhập từ việc nhận thừa kế hoặc quà tặng. Tất cả những loại thu nhập này đều được xem là thu nhập chịu thuế theo các quy định của Luật Thuế Thu nhập cá nhân năm 2007, nhằm đảm bảo việc quản lý thuế được thực hiện một cách đồng bộ và công bằng.

3. Mức đóng thuế TNCN có tăng khi cải cách tiền lương từ 01/07/2024?

- Theo Nghị quyết 27-NQ/TW năm 2018 về cải cách tiền lương, thu nhập của cán bộ, công chức, viên chức, lực lượng vũ trang và người lao động trong doanh nghiệp có khả năng sẽ có sự điều chỉnh đáng kể. Sự thay đổi này không chỉ ảnh hưởng đến mức sống của người lao động mà còn tác động trực tiếp đến nghĩa vụ thuế thu nhập cá nhân (TNCN) mà họ phải thực hiện.

- Trong trường hợp thu nhập của người lao động tăng lên, sau khi đã trừ các khoản giảm trừ, bảo hiểm, và các đóng góp nhân đạo phù hợp với quy định, thì việc này sẽ dẫn đến mức đóng thuế TNCN cũng tăng theo. Điều này có nghĩa là cá nhân sẽ phải chịu trách nhiệm nộp thuế cao hơn nếu thu nhập vượt qua ngưỡng quy định, từ đó tạo ra một hệ thống thuế công bằng hơn, phản ánh đúng khả năng tài chính của từng người lao động.

4. Các câu hỏi thường gặp

4.1. Kiểm tra thuế TNCN ở đâu?

- Bước 1: Truy cập website: https://canhan.gdt.gov.vn.

- Bước 2: Điền thông tin đăng nhập tại mục đăng nhập hệ thống.

- Bước 3: Sau khi đăng nhập tài khoản tra cứu thuế TNCN thành công, chọn vào mục Tra cứu.

- Bước 4: Điền vào loại tờ khai cần tìm, trạng thái và thời gian muốn tra cứu là ngày, tháng, năm nào.

4.2. Hoàn thuế thu nhập cá nhân bao lâu có tiền?

Thời gian nhận được tiền hoàn thuế TNCN như sau:

- 6 ngày làm việc đối với hồ sơ thuộc diện hoàn thuế trước kiểm tra sau;

- 40 ngày làm việc đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế sau.

4.3. Làm sao biết mã số thuế cá nhân?

- Bước 1: Truy cập vào trang web Mã số thuế: https://masothue.com/

- Bước 2: Nhập số CMND/CCCD để tra tìm mã số thuế cá nhân.

- Bước 3: Nhận kết quả tra cứu MST cá nhân.

4.4. Làm sao để biết mình có nợ thuế hay không?

Doanh nghiệp hay cá nhân đều có thể tự tra cứu để biết mình có bị hoãn xuất cảnh, bị nợ thuế hay không bằng cách truy cập vào trang web https://gdt.gov.vn/ của Tổng cục Thuế. Sau đó truy cập vào mục "Dịch vụ công" bên góc phải màn hình.