Mức đóng và cách tính thuế thu nhập cá nhân chi tiết

1. Các chỉ số cần nắm rõ trước khi tính thuế TNCN

1.1. Thu nhập phải chịu thuế

Thu nhập chịu thuế được xác định là tổng hợp tất cả các khoản tiền từ tiền công, tiền lương và các loại thu nhập tương tự, ngoại trừ một số khoản thu nhập được miễn thuế. Những khoản miễn thuế bao gồm:

- Tiền ăn trưa và tiền ăn giữa buổi.

- Phụ cấp liên lạc điện thoại.

- Phụ cấp đồng phục.

- Công tác phí.

- Tiền lương cho các giờ làm thêm.

Cụ thể hơn, theo quy định tại khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, có 10 loại thu nhập được liệt kê chi tiết là chịu thuế, giúp xác định rõ ràng các khoản nào cần phải kê khai và nộp thuế.

1.2. Thu nhập tính thuế

Thu nhập tính thuế là số thu nhập chịu thuế sau khi đã trừ đi các khoản giảm trừ thuế thu nhập cá nhân (TNCN) theo quy định tại Điều 9 Thông tư 111/2013/TT-BTC.

Các khoản giảm trừ thuế TNCN bao gồm:

- Giảm trừ gia cảnh: Cá nhân nộp thuế được giảm trừ 132 triệu đồng/năm (tương đương 11 triệu đồng/tháng) cho bản thân và 4.4 triệu đồng/tháng cho mỗi người phụ thuộc.

- Các khoản bảo hiểm bắt buộc: Bao gồm bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), và bảo hiểm thất nghiệp (BHTN), cùng với các bảo hiểm đặc thù theo yêu cầu ngành nghề.

- Các khoản đóng góp tự nguyện: Gồm tiền đóng bảo hiểm tự nguyện, quyên góp từ thiện, khuyến học, quỹ nhân đạo, và hưu trí.

Để được giảm trừ gia cảnh cho người phụ thuộc, người nộp thuế cần thực hiện các điều kiện sau:

- Đăng ký và được cấp mã số thuế.

- Nộp các hồ sơ cần thiết để chứng minh sự phụ thuộc của người đó.

1.3. Các khoản thu nhập được miễn thuế

Hiện tại, các khoản thu nhập được miễn thuế thu nhập cá nhân được quy định rõ ràng trong Khoản 1 Điều 3 của Thông tư 111/2013/TT-BTC, được bổ sung bởi Khoản 4 và Khoản 5 Điều 12 của Thông tư 92/2015/TT-BTC. Danh sách miễn thuế bao gồm 16 loại thu nhập như sau:

(1) Thu nhập từ việc chuyển nhượng bất động sản.

(2) Thu nhập từ việc chuyển nhượng nhà ở hoặc đất ở khi chỉ có một căn nhà hoặc một mảnh đất duy nhất để ở.

(3) Thu nhập từ quyền sử dụng đất do Nhà nước cấp.

(4) Thu nhập từ thừa kế tài sản.

(5) Thu nhập trực tiếp từ hoạt động sản xuất nông lâm ngư nghiệp.

(6) Thu nhập từ việc chuyển đổi đất nông nghiệp.

(7) Lãi suất từ tiền gửi tại tổ chức tín dụng hoặc từ hợp đồng bảo hiểm nhân thọ.

(8) Thu nhập từ kiều hối.

(9) Tiền lương làm việc vào ban đêm hoặc làm thêm giờ, được trả cao hơn so với tiền lương làm việc trong giờ hành chính theo quy định của luật lao động.

(10) Tiền lương hưu.

(11) Học bổng.

(12) Các khoản bồi thường theo quy định của pháp luật.

(13) Thu nhập từ quỹ từ thiện theo quy định.

(14) Thu nhập từ viện trợ nhân đạo nước ngoài.

(15) Thu nhập của thuyền viên.

(16) Thu nhập của chủ tàu, người sử dụng tàu, và các cá nhân làm việc trên tàu.

Các khoản thu nhập này được miễn thuế nhằm hỗ trợ và khuyến khích các hoạt động và lĩnh vực cụ thể theo chính sách của Nhà nước.

1.4. Mức thuế suất thuế thu nhập cá nhân

Việc xác nhận mức đóng thuế thu nhập cá nhân được chia làm 2 dạng là biểu thuế lũy tiến từng phần và biểu thuế toàn phần.

Biểu thuế lũy tiến từng phần là hệ thống áp dụng cho việc tính thuế đối với các khoản thu nhập từ tiền công, tiền lương, và hoạt động kinh doanh của cả cá nhân và tổ chức. Hệ thống này quy định mức thuế phải nộp dựa trên các mức thu nhập khác nhau, với biểu thuế lũy tiến từng phần cụ thể như sau:

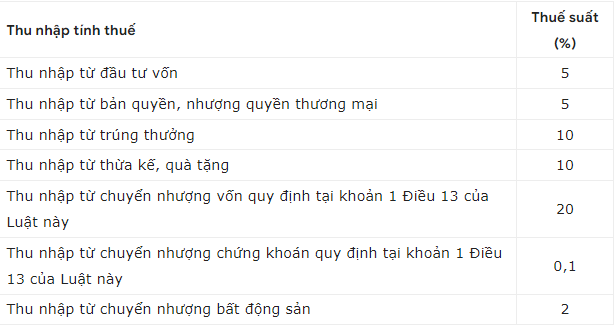

Biểu thuế toàn phần được áp dụng đối với các khoản thu nhập từ hoạt động đầu tư, chuyển nhượng vốn, chuyển nhượng bất động sản, chuyển nhượng thương mại, trúng giải thưởng, bản quyền, cũng như nhận tài sản thừa kế và quà tặng. Mức thuế thu nhập cá nhân (TNCN) theo biểu thuế toàn phần được quy định như sau:

2. Mức lương bao nhiêu phải nộp thuế TNCN trong năm 2024?

Theo quy định tại Điều 1 của Nghị quyết 954/2020/UBTVQH14, mức giảm trừ gia cảnh được quy định cụ thể như sau:

Nghị quyết này điều chỉnh mức giảm trừ gia cảnh theo quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12, đã được sửa đổi và bổ sung bởi Luật số 26/2012/QH13. Theo đó:

- Mức giảm trừ gia cảnh đối với từng cá nhân nộp thuế được quy định là 11 triệu đồng mỗi tháng, tương đương với 132 triệu đồng mỗi năm.

- Đối với mỗi người phụ thuộc, mức giảm trừ được áp dụng là 4,4 triệu đồng mỗi tháng.

Như vậy, đối với những cá nhân có mức thu nhập trên 11 triệu đồng mỗi tháng (132 triệu đồng mỗi năm), phần thu nhập vượt qua mức giảm trừ gia cảnh sẽ phải chịu thuế thu nhập cá nhân theo quy định.

3. Cách tự tính thuế thu nhập cá nhân

Trong bối cảnh hệ thống thuế thu nhập cá nhân đang ngày càng trở nên tinh vi và minh bạch hơn, việc hiểu rõ mức đóng thuế và cách tính thuế chính là chìa khóa giúp cá nhân và tổ chức thực hiện nghĩa vụ thuế một cách chính xác và hiệu quả. Những quy định về mức thuế lũy tiến từng phần hay biểu thuế toàn phần đều nhằm đảm bảo công bằng và hợp lý trong việc phân bổ gánh nặng thuế. Bằng cách nắm vững các mức giảm trừ gia cảnh và các khoản thu nhập miễn thuế, người nộp thuế có thể tối ưu hóa nghĩa vụ thuế của mình và tránh những sai sót không đáng có.

Vietjack hy vọng bài viết này sẽ cung cấp cho bạn cái nhìn rõ ràng và chi tiết về các mức đóng thuế và cách tính thuế thu nhập cá nhân. Giúp đảm bảo tuân thủ đầy đủ các quy định pháp luật, hãy thường xuyên cập nhật thông tin và tham khảo ý kiến từ các chuyên gia thuế khi cần thiết. Việc chủ động và thông thái trong quản lý thuế không chỉ giúp bạn thực hiện đúng nghĩa vụ mà còn góp phần xây dựng môi trường thuế công bằng và minh bạch.

Xem thêm các bài viết có liên quan:

Những trường hợp nào sẽ được miễn thuế thu nhập cá nhân theo quy định của pháp luật hiện hành?