Tra cứu mã số thuế công ty có biết được tình trạng hoạt động của công ty hay không mới nhất 2025?

1. Tra cứu mã số thuế công ty có biết được tình trạng hoạt động của công ty hay không

Khi tra cứu mã số thuế công ty, bạn có thể kiểm tra được tình trạng hoạt động của công ty, bao gồm thông tin về việc công ty có còn hoạt động hay không, có bị tạm ngừng hoạt động hay bị thu hồi mã số thuế hay không. Thông tin này có thể được tra cứu qua Cổng thông tin điện tử của Tổng cục Thuế hoặc các cổng thông tin chính thức khác cung cấp dịch vụ tra cứu mã số thuế và tình trạng hoạt động của doanh nghiệp.

Theo quy định tại Điều 19 Luật Doanh nghiệp 2020 và Điều 12 Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế, cơ quan thuế có trách nhiệm cập nhật tình trạng hoạt động của doanh nghiệp vào hệ thống cơ sở dữ liệu quốc gia về doanh nghiệp. Các doanh nghiệp phải thực hiện nghĩa vụ báo cáo định kỳ với cơ quan thuế, bao gồm việc thông báo tình trạng hoạt động của mình, chẳng hạn như ngừng hoạt động, tạm ngừng kinh doanh hoặc giải thể. Mọi thay đổi về tình trạng hoạt động của doanh nghiệp sẽ được cập nhật vào cơ sở dữ liệu và có thể được tra cứu qua các cổng thông tin điện tử của Tổng cục Thuế.

2. Mỗi doanh nghiệp có bao nhiêu mã số thuế mới nhất 2025?

Theo quy định pháp luật mới nhất năm 2025, mỗi doanh nghiệp chỉ có một mã số thuế duy nhất trong suốt quá trình hoạt động của mình. Mã số thuế này được cấp khi doanh nghiệp đăng ký kinh doanh và không thể cấp trùng lặp hoặc tái sử dụng cho các doanh nghiệp khác.

- Cụ thể, căn cứ tại Khoản 3, Điều 30, Luật Quản lý thuế 2019, mã số thuế là duy nhất và được sử dụng trong suốt quá trình hoạt động của tổ chức, cá nhân nộp thuế.

- Chi nhánh, địa điểm kinh doanh phụ thuộc doanh nghiệp có thể được cấp mã số thuế phụ thuộc (13 chữ số), nhưng mã số thuế này vẫn liên kết với mã số thuế chính của doanh nghiệp mẹ.

- Trong trường hợp doanh nghiệp thay đổi loại hình hoạt động mà không tạo ra pháp nhân mới (ví dụ: từ công ty TNHH một thành viên sang công ty TNHH hai thành viên), mã số thuế cũ vẫn được giữ nguyên.

3. Hồ sơ đăng ký mã số thuế doanh nghiệp bao gồm những gì

Hiện nay, theo quy định pháp luật mới nhất, khi đăng ký thành lập doanh nghiệp, mã số thuế doanh nghiệp sẽ được cấp tự động cùng với mã số doanh nghiệp, nên không cần nộp hồ sơ riêng để đăng ký mã số thuế. Tuy nhiên, nếu doanh nghiệp cần thực hiện một số thủ tục liên quan đến thuế (như thay đổi thông tin hoặc đăng ký bổ sung nghĩa vụ thuế), cần chuẩn bị các tài liệu cụ thể.

Để đảm bảo bạn tuân thủ đúng quy định mới nhất năm 2025, dưới đây là một số tài liệu phổ biến trong trường hợp cần đăng ký hoặc thay đổi thông tin mã số thuế:

- Tờ khai đăng ký thuế (mẫu quy định tùy thuộc vào loại hình doanh nghiệp và nội dung cần thay đổi).

- Giấy chứng nhận đăng ký doanh nghiệp (bản sao công chứng hoặc chứng thực, nếu cơ quan thuế yêu cầu).

- Giấy ủy quyền (nếu người đại diện không trực tiếp thực hiện).

- CMND/CCCD/Hộ chiếu của người nộp hồ sơ (bản sao chứng thực).

- Các giấy tờ khác (nếu cần bổ sung theo yêu cầu cụ thể của cơ quan thuế).

4. Hướng dẫn tra cứu mã số thuế doanh nghiệp trên trang tổng cục thuế

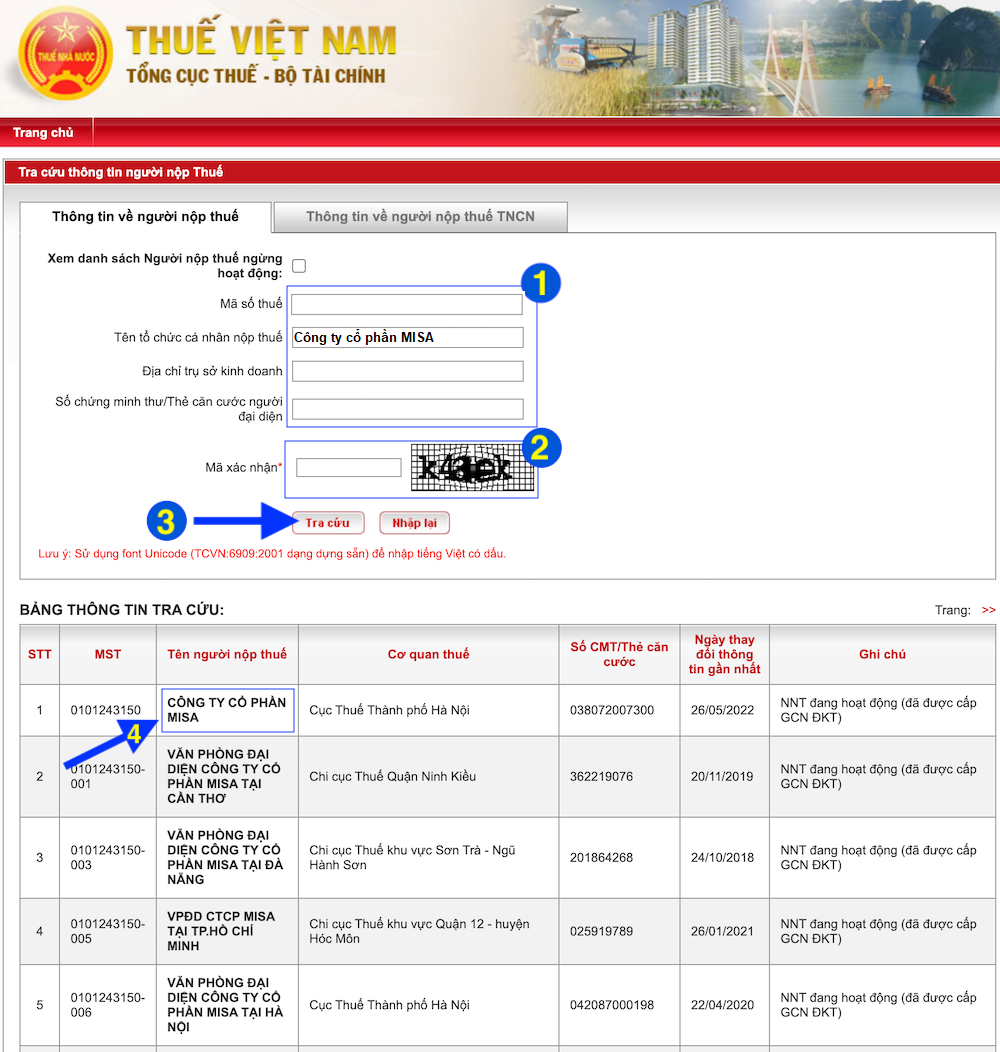

Tra cứu mã số thuế doanh nghiệp trên website chính thức của Tổng cục thuế (http://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp) – Trang web được cung cấp bởi Bộ Tài Chính, đảm bảo tính an toàn, chính xác và bảo mật thông tin.

- Bước 1: Truy cập website của Tổng cục Thuế

- Bước 2: Lựa chọn tab “Thông tin về người nộp thuế” để tra cứu thông tin mã số thuế của doanh nghiệp

- Bước 3: Nhập 1 trong 4 ô thông tin để tra cứu

- Mã số thuế (doanh nghiệp)

- Tên tổ chức cá nhân người nộp thuế (Tên đầy đủ hoặc từ khóa chứa tên thương hiệu công ty)

- Địa chỉ trụ sở kinh doanh (Địa chỉ đầy đủ hoặc từ khóa có chứa tên tòa nhà…)

- Số CMT/Thẻ căn cước người đại diện

- Bước 4: Nhập Mã xác nhận theo các ký tự có sẵn tại ô bên phải.

- Bước 5: Chọn “Tra cứu“ và nhận kết quả trả về. Kết quả trả về sẽ thuộc 1 trong 2 trường hợp dưới đây:

-

- Trường hợp 1: Bảng thông tin tra cứu trả về sẽ hiển thị danh sách các doanh nghiệp có thông tin trùng hoặc gần giống với “Thông tin tra cứu” bạn đã điền ở bước thứ 3. Kết quả tra cứu thông tin doanh nghiệp trên trang Tổng cục thuế bao gồm:

- Mã số thuế doanh nghiệp

- Tên người nộp thuế

- Cơ quan thuế

- Số CMT/Thẻ căn cước người đại diện doanh nghiệp

- Ngày thay đổi thông tin gần nhất

- Ghi chú (Cho biết tình trạng doanh nghiệp có đang hoạt động, ngừng kinh doanh, hoặc bỏ trốn)

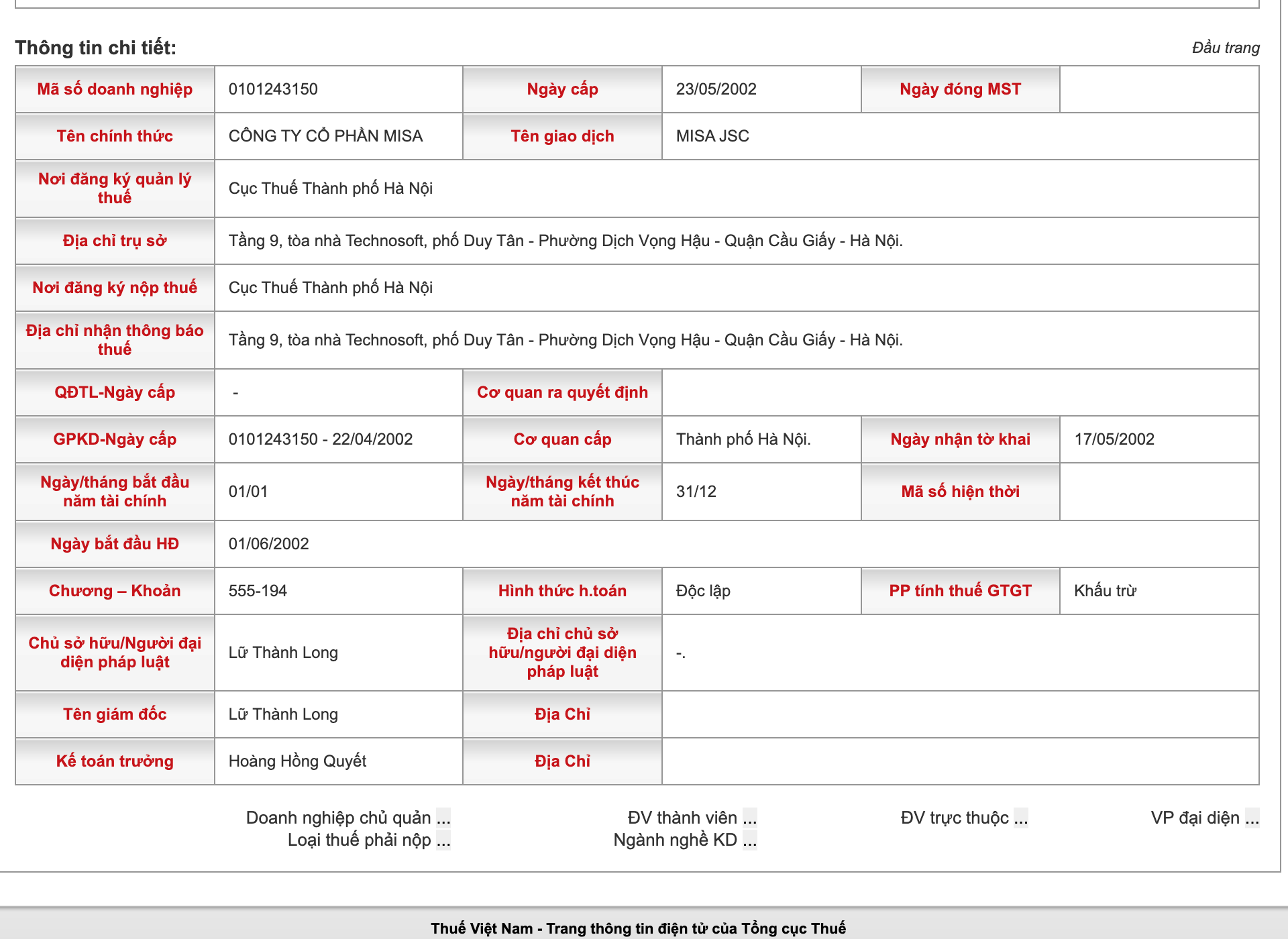

- Bạn có thể Click vào tên công ty tại cột “Tên người nộp thuế” trong Bảng thông tin tra cứu để xem thêm các thông tin chi tiết của doanh nghiệp đó.

- Trường hợp 1: Bảng thông tin tra cứu trả về sẽ hiển thị danh sách các doanh nghiệp có thông tin trùng hoặc gần giống với “Thông tin tra cứu” bạn đã điền ở bước thứ 3. Kết quả tra cứu thông tin doanh nghiệp trên trang Tổng cục thuế bao gồm:

-

- Trường hợp 2:

-

-

- Bảng thông tin tra cứu trả về hiện kết quả “Không tìm thấy người nộp thuế nào phù hợp“. Đây là trường hợp bộ lọc tìm kiếm trên cổng thông tin Thuế Việt Nam không lọc được thông tin theo dữ liệu bạn đã nhập.

- Nếu đã thử nhập tra cứu bằng nhiều thông tin khác nhau nhưng vẫn nhận về kết quả trên, các bạn có thể thử tra cứu theo cách thứ 2 dưới đây.

-

5. Hình phạt liên quan đến mã số thuế

Các vi phạm liên quan đến mã số thuế có thể bị xử phạt như sau:

- Không đăng ký mã số thuế đúng thời hạn: Phạt từ 2.000.000 VNĐ đến 6.000.000 VNĐ.

- Không cập nhật thông tin mã số thuế khi có thay đổi: Phạt từ 500.000 VNĐ đến 5.000.000 VNĐ.

- Sử dụng mã số thuế sai mục đích hoặc không sử dụng mã số thuế (Ví dụ: Không ghi mã số thuế trên hóa đơn, chứng từ liên quan): Phạt từ 1.000.000 VNĐ đến 3.000.000 VNĐ.

- Khai sai hoặc trốn thuế: Nộp thiếu thuế, khai gian lận MST để hưởng lợi bất hợp pháp.

- Hình phạt bao gồm:

- Phạt tiền (tối đa 3 lần số thuế trốn).

- Truy thu số thuế chưa nộp.

- Trường hợp nghiêm trọng, có thể bị xử lý hình sự theo Bộ luật Hình sự 2015 (sửa đổi, bổ sung 2017).

6. Các câu hỏi thường gặp

6.1 Mã số thuế 10 số và mã số thuế 13 số có gì khác nhau?

Cấu trúc của một MST được quy định như sau: N1N2N3N4N5N6N7N8N9N10 - N11N12N13. Trong đó:

- 2 chữ số đầu tiên N1N2 là số phần khoảng của MST

- 7 chữ số N3N4N5N6N7N8N9 được quy định theo một cấu trúc xác định, tăng dần trong khoảng từ 0000001 đến 9999999.

- Chữ số N10 là chữ số kiểm tra.

- 3 chữ số N11N12N13 là các số thứ tự từ 001 đến 999.

- Dấu gạch ngang (-) là ký tự để phân tách nhóm 10 chữ số đầu và nhóm 3 chữ số cuối.

Căn cứ Điều 6 Nghị định 126/2020/NĐ-CP quy định về cấu trúc mã số thuế như sau:

- Mã số thuế 10 chữ số được sử dụng cho doanh nghiệp, tổ chức có tư cách pháp nhân hoặc tổ chức không có tư cách pháp nhân nhưng trực tiếp phát sinh nghĩa vụ thuế; đại diện hộ gia đình, hộ kinh doanh và cá nhân khác.

- Mã số thuế 13 chữ số và ký tự khác được sử dụng cho đơn vị phụ thuộc và các đối tượng khác.

6.2 Khi nào cần cấp mã số thuế?

- Thành lập công ty

- Mở tài khoản ngân hàng.

- Mua bán hàng hóa, dịch vụ.

- Nhận chuyển nhượng quyền sử dụng đất.

- Nhận thừa kế, tặng cho tài sản.

- Thực hiện các thủ tục hành chính khác liên quan đến thuế.

6.3 Mất mã số thuế cần làm gì?

Khi mất mã số thuế, cần thực hiện thủ tục xin cấp lại mã số thuế tại cơ quan thuế quản lý. Hồ sơ xin cấp lại mã số thuế gồm:

- Tờ khai đề nghị cấp lại mã số thuế.

- Bản sao Giấy chứng minh nhân dân hoặc Thẻ căn cước.

- Bản sao giấy tờ chứng minh tình trạng kinh doanh, hoạt động của tổ chức, cá nhân.

6.4 Mã số thuế bị khóa cần làm gì?

Khi mã số thuế bị khóa, cần thực hiện thủ tục mở khóa mã số thuế tại cơ quan thuế quản lý. Hồ sơ mở khóa mã số thuế gồm:

- Tờ khai đề nghị mở khóa mã số thuế.

- Giấy tờ chứng minh đã hoàn thành nghĩa vụ thuế.