Giá tính thuế tiêu thụ đặc biệt đối với hàng hóa nhập khẩu tại khâu nhập khẩu được tính bằng công thức nào?

Khi nhập khẩu hàng hóa vào thị trường Việt Nam, doanh nghiệp cần tuân thủ nhiều quy định về thuế, trong đó có thuế tiêu thụ đặc biệt (TTĐB) – một loại thuế áp dụng cho các mặt hàng có tính chất tiêu dùng cao hoặc gây tác động lớn đến môi trường, sức khỏe. Tuy nhiên, không phải ai cũng nắm rõ cách tính giá trị thuế này, đặc biệt là trong khâu nhập khẩu. Vậy, giá tính thuế tiêu thụ đặc biệt đối với hàng hóa nhập khẩu tại khâu nhập khẩu được tính bằng công thức nào? Hãy cùng tìm hiểu chi tiết trong bài viết dưới đây để có cái nhìn rõ ràng hơn về phương pháp tính toán và các yếu tố cần lưu ý.

1. Giá tính thuế tiêu thụ đặc biệt đối với hàng hóa nhập khẩu tại khâu nhập khẩu được tính bằng công thức nào?

Giá tính thuế tiêu thụ đặc biệt đối với hàng hóa nhập khẩu tại khâu nhập khẩu được quy định tại khoản 2 Điều 5 Thông tư 195/2015/TT-BTC (được sửa đổi bởi khoản 1 Điều 2 Thông tư 130/2016/TT-BTC) như sau:

“Giá tính thuế tiêu thụ đặc biệt

Giá tính thuế TTĐB của hàng hóa, dịch vụ là giá bán hàng hoá, giá cung ứng dịch vụ của cơ sở sản xuất, kinh doanh chưa có thuế TTĐB, thuế bảo vệ môi trường (nếu có) và thuế giá trị gia tăng, được xác định cụ thể như sau:

...

2. Đối với hàng nhập khẩu tại khâu nhập khẩu, giá tính thuế tiêu thụ đặc biệt được xác định như sau:

Giá tính thuế tiêu thụ đặc biệt = Giá tính thuế nhập khẩu + Thuế nhập khẩu.

Giá tính thuế nhập khẩu được xác định theo các quy định của pháp luật thuế xuất khẩu, thuế nhập khẩu. Trường hợp hàng hóa nhập khẩu được miễn, giảm thuế nhập khẩu thì giá tính thuế không bao gồm số thuế nhập khẩu được miễn, giảm.

…”

Theo quy định hiện hành, giá tính thuế tiêu thụ đặc biệt đối với hàng hóa nhập khẩu tại khâu nhập khẩu được xác định dựa trên công thức sau:

"Giá tính thuế tiêu thụ đặc biệt = Giá tính thuế nhập khẩu + Thuế nhập khẩu"

Trong công thức trên, giá tính thuế nhập khẩu được xác định theo các quy định cụ thể của pháp luật về thuế xuất khẩu, thuế nhập khẩu. Đáng lưu ý, nếu hàng hóa nhập khẩu thuộc diện được miễn hoặc giảm thuế nhập khẩu, thì giá tính thuế tiêu thụ đặc biệt sẽ không bao gồm phần thuế nhập khẩu được miễn, giảm. Việc tuân thủ chính xác quy định này giúp doanh nghiệp tính toán đúng đắn nghĩa vụ thuế và tránh những sai sót không đáng có trong quá trình thực hiện thủ tục nhập khẩu.

2. Hàng hóa nhập khẩu đã nộp thuế tiêu thụ đặc biệt nhưng tái xuất khẩu ra nước ngoài thì có được hoàn thuế không?

Việc hoàn thuế tiêu thụ đặc biệt đối với hàng hóa nhập khẩu đã nộp thuế nhưng tái xuất khẩu ra nước ngoài được quy định tại khoản 1 Điều 6 Nghị định 108/2015/NĐ-CP như sau:

“Hoàn thuế

Việc hoàn thuế tiêu thụ đặc biệt thực hiện theo quy định tại Điều 8 của Luật thuế tiêu thụ đặc biệt.

1. Đối với hàng hóa tạm nhập khẩu, tái xuất khẩu quy định tại Điểm a Khoản 1 Điều 8 của Luật Thuế tiêu thụ đặc biệt gồm:

a) Hàng hóa nhập khẩu đã nộp thuế tiêu thụ đặc biệt nhưng còn lưu kho, lưu bãi tại cửa khẩu và đang chịu sự giám sát của cơ quan Hải quan, được tái xuất ra nước ngoài;

b) Hàng hóa nhập khẩu đã nộp thuế tiêu thụ đặc biệt để giao, bán hàng cho nước ngoài thông qua các đại lý tại Việt Nam; hàng hóa nhập khẩu để bán cho các phương tiện của các hãng nước ngoài trên các tuyến đường qua cảng Việt Nam hoặc các phương tiện của Việt Nam trên các tuyến đường vận tải quốc tế theo quy định của pháp luật;

c) Hàng tạm nhập khẩu để tái xuất khẩu theo phương thức kinh doanh hàng tạm nhập, tái xuất khi tái xuất khẩu được hoàn lại số thuế tiêu thụ đặc biệt đã nộp tương ứng với số hàng thực tế tái xuất khẩu;

d) Hàng nhập khẩu đã nộp thuế tiêu thụ đặc biệt nhưng tái xuất khẩu ra nước ngoài được hoàn lại số thuế tiêu thụ đặc biệt đã nộp đối với số hàng xuất trả lại nước ngoài;

đ) Hàng tạm nhập khẩu để dự hội chợ, triển lãm, giới thiệu sản phẩm hoặc để phục vụ công việc khác trong thời hạn nhất định theo quy định của pháp luật và đã nộp thuế tiêu thụ đặc biệt, khi tái xuất khẩu được hoàn thuế.

Trường hợp hàng tạm nhập khẩu để tái xuất khẩu, nếu đã thực tái xuất khẩu trong thời hạn nộp thuế theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu thì không phải nộp thuế tiêu thụ đặc biệt tương ứng với số hàng thực tế đã tái xuất.

…”

Theo quy định pháp luật hiện hành, đối với hàng hóa nhập khẩu đã nộp thuế tiêu thụ đặc biệt nhưng sau đó được tái xuất khẩu ra nước ngoài, doanh nghiệp sẽ được hoàn lại toàn bộ số thuế tiêu thụ đặc biệt đã nộp cho lượng hàng hóa này. Quy định này nhằm đảm bảo sự công bằng và tránh việc đánh thuế hai lần đối với hàng hóa không tiêu thụ trong nước. Việc hoàn thuế áp dụng cho các trường hợp hàng hóa nhập khẩu sau khi đưa vào nội địa, nếu không tiêu thụ mà được xuất trả lại cho nước ngoài, doanh nghiệp sẽ được xem xét hoàn lại số thuế tiêu thụ đặc biệt đã nộp, giúp giảm thiểu gánh nặng tài chính và tạo điều kiện thuận lợi cho hoạt động kinh doanh quốc tế.

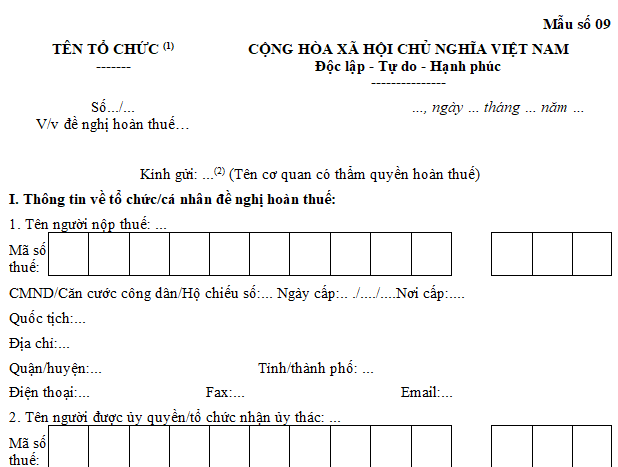

3. Mẫu đơn đề nghị hoàn thuế tiêu thụ đặc biệt đối với hàng hóa nhập khẩu đã nộp thuế nhưng tái xuất khẩu ra nước ngoài là mẫu nào?

Căn cứ khoản 3 Điều 6 Nghị định 108/2015/NĐ-CP (được sửa đổi bởi khoản 2 Điều 1 Nghị định 14/2019/NĐ-CP) như sau:

“Hoàn thuế

Việc hoàn thuế tiêu thụ đặc biệt thực hiện theo quy định tại Điều 8 của Luật thuế tiêu thụ đặc biệt.

...

3. Thủ tục, hồ sơ, trình tự và thẩm quyền giải quyết hoàn thuế tiêu thụ đặc biệt:

a) Thủ tục, hồ sơ, trình tự và thẩm quyền giải quyết hoàn thuế tiêu thụ đặc biệt đối với hàng hóa tạm nhập khẩu, tái xuất khẩu quy định tại khoản 1 Điều này được thực hiện như quy định về hoàn thuế nhập khẩu tại Điều 34 Nghị định số 134/2016/NĐ-CP ngày 01 tháng 9 năm 2016 của Chính phủ quy định chi tiết một số điều và biện pháp thi hành Luật thuế xuất khẩu, thuế nhập khẩu và các văn bản sửa đổi, bổ sung (nếu có).

…”

Dẫn chiếu đến điểm a khoản 2 Điều 34 Nghị định 134/2016/NĐ-CP (được sửa đổi bởi khoản 18 Điều 1 Nghị định 18/2021/NĐ-CP) quy định:

“Hoàn thuế đối với hàng hóa nhập khẩu phải tái xuất

...

2. Hồ sơ hoàn thuế, gồm:

a) Công văn yêu cầu hoàn thuế xuất khẩu, thuế nhập khẩu đối với hàng hóa xuất khẩu hoặc nhập khẩu gửi qua Hệ thống xử lý dữ liệu điện tử của cơ quan hải quan theo các tiêu chí thông tin tại Mẫu số 01 Phụ lục VIIa hoặc công văn yêu cầu hoàn thuế xuất khẩu, nhập khẩu theo Mẫu số 09 Phụ lục VII ban hành kèm theo Nghị định này: 01 bản chính.

…”

Từ những quy định này thì mẫu đơn đề nghị hoàn thuế tiêu thụ đặc biệt đối với hàng hóa nhập khẩu đã nộp thuế nhưng tái xuất khẩu ra nước ngoài là Mẫu số 09 Phụ lục VII ban hành kèm theo Nghị định 18/2021/NĐ-CP:

Xem thêm các bài viết có liên quan:

Thuế tiêu thụ đặc biệt là gì? Đối tượng chịu thuế tiêu thụ đặc biệt