Cách khai thuế online cho hoạt động kinh doanh thương mại điện tử ra sao mới nhất 2025

1. Hướng dẫn khai thuế online cho hoạt động kinh doanh thương mại điện tử

Bước 1: NSD truy cập đường dẫn https://thuongmaidientu.gdt.gov.vn

Bước 2: NSD kích chọn vào “CÁ NHÂN”

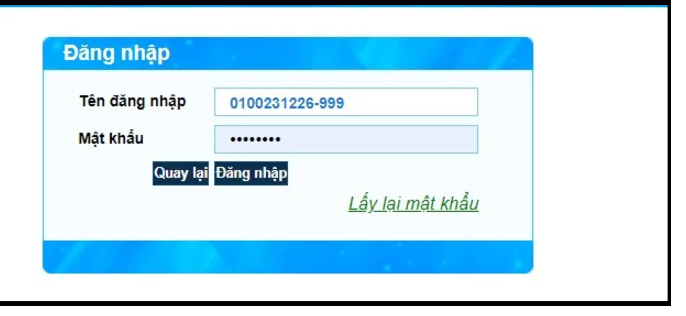

Bước 3: NSD chọn chức năng đăng nhập

- NSD nhập thông tin Mã số thuế và Mã kiểm tra

- Chọn Tiếp tục

- NSD nhập thông tin Tên đăng nhập và Mật khẩu sau đó chọn Đăng nhập, hệ thống hiển thị màn hình các chức năng.

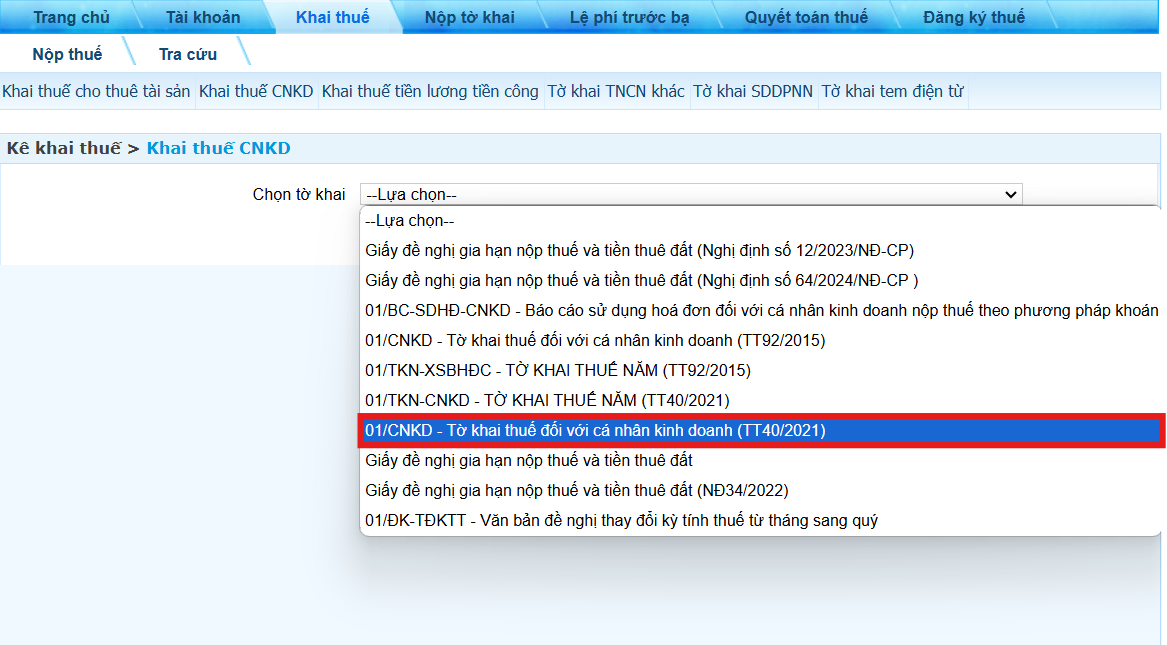

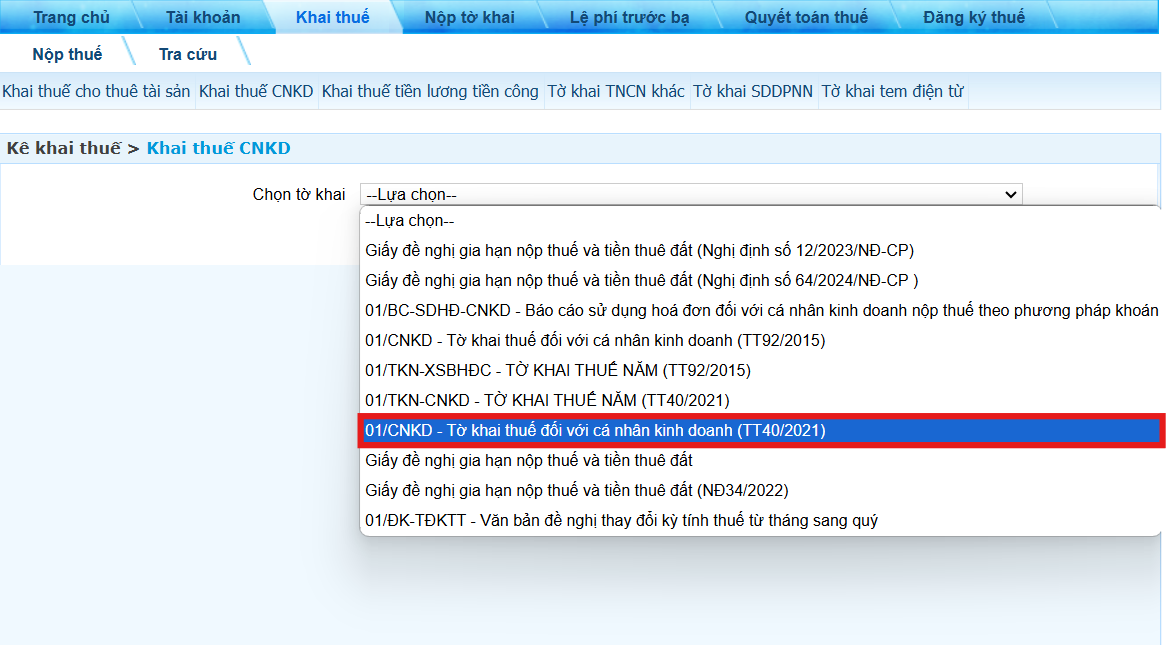

Bước 4: Chọn tab Khai thuế sau đó chọn Khai thuế CNKD để bắt đầu việc kê khai thuế điện tử hộ kinh doanh

- Chọn loại tờ khai => Mẫu 01/CNKD – Tờ khai thuế đối với cá nhân kinh doanh (Thông tư 40/2021/TT-BTC)

- Người nộp thuế chọn Chi cục Thuế nơi nộp hồ sơ, hệ thống tự động hỗ trợ hiển thị cơ quan thuế quản lý trực tiếp của hộ kinh doanh.

- Lựa chọn hình thức kê khai -> Sau đó nhấn Tiếp tục

Bước 5:

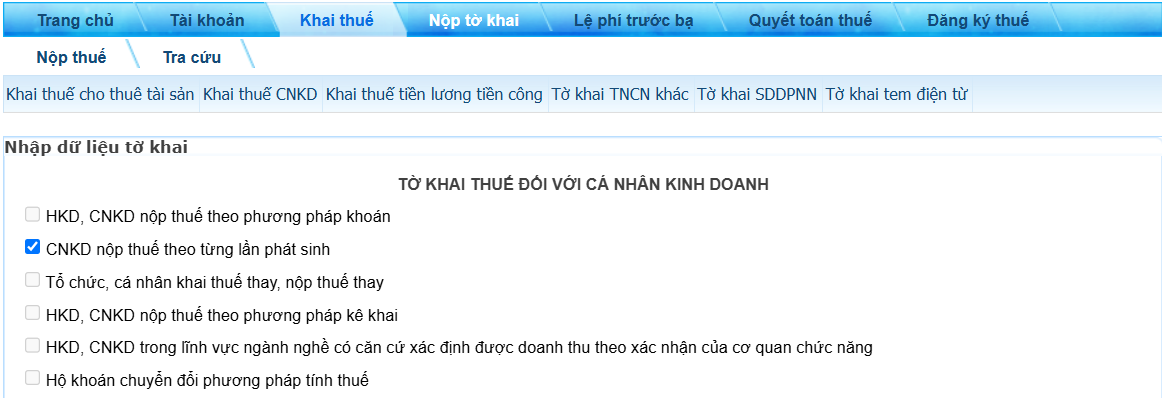

- Màn hình sẽ hiển thị thông tin tờ khai 01/CNKD, tại tờ khai 01/CNKD người nộp thuế chọn phương pháp kê khai phù hợp với phương pháp đăng ký kê khai thuế mà người nộp thuế lựa chọn đăng ký, sau đó thực hiện khai đầy đủ các thông tin định danh, thông tin để xác định nghĩa vụ thuế.

NNT tích chọn “CNKD nộp thuế theo từng lần phát sinh” sau đó kê khai đầy đủ các chỉ tiêu trên tờ khai thuế đối với cá nhân kinh doanh theo quy định.

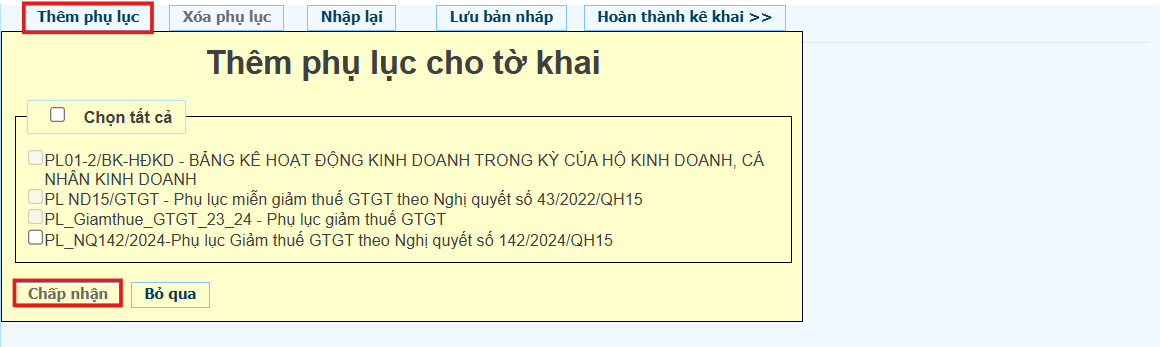

Bước 6: Sau khi khai xong tờ khai 01/CNKD  => chọn các phụ lục liên quan theo quy định:

=> chọn các phụ lục liên quan theo quy định:

-

- Phụ lục 01-2/BK- HĐKD – Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh. (Thông tư 40/2021/TT-BTC)

- Phụ lục miễn giảm thuế GTGT của kỳ kê khai theo quy định tương ứng (nếu có)

- Lưu ý: Nếu màn hình không hiển thị mẫu 01-2/BK- HĐKD và các phụ lục giảm thuế để bạn chọn thì bạn Nhấn chọn thêm phụ lục => chọn Chấp nhận.

- Phụ lục 01-2/BK- HĐKD – Bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh. (Thông tư 40/2021/TT-BTC)

Bước 7: Sau khi chọn phụ lục 01-2/BK- HĐKD màn hình sẽ hiển thị thông tin phụ lục bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh cá nhân kinh doanh mẫu số 01-2/BK- HĐKD.

Bước 8: Sau khi khai xong người nộp thuế nhấn hoàn thành tờ khai.

Bước 9: Nhấn Chọn phụ lục đính kèm, nhấn nút “Chọn tệp” để lựa chọn hồ sơ cần đính kèm. Nếu có nhiều loại hồ sơ cần đính kèm thì NNT ấn chọn thêm phụ lục và thực hiện tương tự như trên, sau đó ấn “Tiếp tục”.

Trường hợp NNT không thuộc đối tượng cần đính kèm tài liệu thì bỏ qua bước này bằng cách ấn nút "Tiếp tục"

Bước 10: Để nộp tờ khai, nhấn chọn nộp tờ khai

Chọn nộp tờ khai màn hình hiển thị thông tin xác thực nộp tờ khai nhập mã kiểm tra => chọn "Tiếp tục".

Bước 11: Hệ thống ứng dụng của Tổng cục Thuế sẽ tự động gửi mã OTP vào điện thoại của người nộp thuế đã cung cấp khi đăng ký tài khoản giao dịch điện tử.

Người nộp thuế nhập chính xác mà OTP, nhấn chọn Tiếp tục => Màn hình hiển thị giao diện thông báo bạn đã nộp tờ khai thành công.

2. Điều kiện để đăng ký nộp thuế điện tử

- Điều kiện về đối tượng:

- Là hộ kinh doanh cá thể đã được cấp mã số thuế và đăng ký kinh doanh hợp pháp.

- Đang thuộc sự quản lý của cơ quan thuế có cung cấp dịch vụ nộp thuế điện tử.

- Điều kiện về thiết bị và kết nối Internet:

- Hộ kinh doanh cần có thiết bị kết nối Internet như máy tính hoặc điện thoại thông minh để truy cập Cổng dịch vụ công quốc gia hoặc Cổng thông tin điện tử của Tổng cục Thuế.

- Thiết bị cần có phần mềm duyệt web tương thích để thực hiện thao tác nộp thuế và nhận thông báo từ cơ quan thuế.

- Điều kiện về tài khoản ngân hàng:

- Hộ kinh doanh phải có tài khoản ngân hàng để thực hiện thanh toán điện tử.

- Tài khoản ngân hàng này phải đăng ký dịch vụ thanh toán trực tuyến và được liên kết với các dịch vụ thanh toán của Cổng dịch vụ công quốc gia hoặc Cổng thông tin điện tử của Tổng cục Thuế.

- Email và số điện thoại liên hệ: Cần cung cấp email và số điện thoại để nhận các thông báo, mã xác thực OTP (One-Time Password) từ cơ quan thuế và xác thực trong quá trình nộp thuế.

- Chữ ký số (nếu cần):

- Đối với một số giao dịch nộp thuế điện tử, hộ kinh doanh có thể cần có chữ ký số để xác nhận tính pháp lý của giao dịch.

- Nếu chưa có chữ ký số, hộ kinh doanh có thể liên hệ các đơn vị cung cấp dịch vụ chứng thực chữ ký số để đăng ký.

- Đăng ký tài khoản trên Cổng dịch vụ công quốc gia hoặc Cổng thông tin điện tử của Tổng cục Thuế: Hộ kinh doanh cần tạo tài khoản cá nhân trên các cổng thông tin để tiến hành các bước nộp thuế điện tử.

3. Những điều cần lưu ý khi nộp thuế điện tử

Khi nộp thuế điện tử, hộ kinh doanh cần lưu ý một số điểm sau để đảm bảo quá trình nộp thuế diễn ra suôn sẻ và chính xác:

- Đảm bảo tính chính xác khi kê khai thông tin: Kiểm tra kỹ các thông tin kê khai như mã số thuế, số tiền, kỳ tính thuế, và các thông tin liên quan khác. Các sai sót trong kê khai có thể dẫn đến việc xử lý sai số thuế và có thể gây phiền toái về sau.

- Bảo mật thông tin đăng nhập: Không chia sẻ tài khoản, mật khẩu hoặc mã OTP cho người khác, để tránh rủi ro mất cắp thông tin hoặc bị lợi dụng. Sử dụng mật khẩu mạnh và thay đổi mật khẩu định kỳ để tăng cường bảo mật.

- Theo dõi thời hạn nộp thuế: Luôn chú ý đến các mốc thời gian nộp thuế theo quy định để tránh bị phạt chậm nộp. Hệ thống thuế điện tử thường sẽ gửi thông báo nhắc nhở, nhưng hộ kinh doanh nên chủ động kiểm tra để thực hiện đúng hạn.

- Kiểm tra số dư tài khoản ngân hàng: Đảm bảo tài khoản ngân hàng có đủ số dư trước khi thực hiện thanh toán. Thiếu số dư có thể dẫn đến lỗi giao dịch, khiến việc nộp thuế không thành công.

- Giữ lại biên lai điện tử: Sau khi nộp thuế thành công, nên lưu lại biên lai điện tử hoặc in ra để làm chứng từ lưu trữ. Biên lai này có thể cần thiết khi làm báo cáo thuế hoặc khi có các yêu cầu kiểm tra từ cơ quan thuế.

- Cập nhật thông tin liên lạc: Nếu thay đổi số điện thoại hoặc email, hộ kinh doanh cần cập nhật ngay trên hệ thống thuế điện tử để đảm bảo nhận được các thông báo quan trọng từ cơ quan thuế.

- Kiểm tra định kỳ các thông báo từ cơ quan thuế: Đăng nhập vào tài khoản nộp thuế điện tử để kiểm tra thông tin và các thông báo từ cơ quan thuế, đảm bảo không bỏ lỡ các cập nhật quan trọng.

- Sử dụng chữ ký số đúng cách (nếu có): Nếu sử dụng chữ ký số cho nộp thuế, cần đảm bảo chữ ký số còn hiệu lực và được bảo mật an toàn. Kiểm tra định kỳ để tránh trường hợp chữ ký số hết hạn, gây gián đoạn khi nộp thuế.

4.Chậm đăng ký thuế hộ kinh doanh thì phạt bao nhiêu tiền?

Mức phạt chậm đăng ký thuế hộ kinh doanh năm 2025 như sau:

- Chậm đăng ký thuế quá thời hạn quy định từ 01 ngày đến 30 ngày và có tình tiết giảm nhẹ: Phạt cảnh cáo.

- Chậm đăng ký thuế quá thời hạn quy định từ 01 ngày đến 30 ngày và không có tình tiết giảm nhẹ: Phạt tiền từ 500.000 đồng đến 1.000.000 đồng.

- Chậm đăng ký thuế quá thời hạn quy định từ 31 đến 90 ngày: Phạt tiền từ 1.500.000 đồng đến 3.000.000 đồng.

- Chậm đăng ký thuế quá thời hạn quy định từ 91 ngày trở lên: Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng.

Lưu ý: Mức phạt tiền nêu trên là mức phạt đối với tổ chức. Mức phạt tiền đối với cá nhân có cùng hành vi vi phạm bằng 1/2 lần mức phạt tiền đối với tổ chức căn cứ theo khoản 5 Điều 5 Nghị định 125/2020/NĐ-CP.

Cụ thể, căn cứ theo Điều 10 Nghị định 125/2020/NĐ-CP quy định về xử phạt hành vi vi phạm về thời hạn đăng ký thuế như sau:

Xử phạt hành vi vi phạm về thời hạn đăng ký thuế; thông báo tạm ngừng hoạt động kinh doanh; thông báo tiếp tục kinh doanh trước thời hạn

1. Phạt cảnh cáo đối với hành vi đăng ký thuế; thông báo tạm ngừng hoạt động kinh doanh; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 01 ngày đến 10 ngày và có tình tiết giảm nhẹ.

2. Phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng đối với một trong các hành vi sau đây:

a) Đăng ký thuế; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này;

b) Thông báo tạm ngừng hoạt động kinh doanh quá thời hạn quy định, trừ trường hợp quy định tại khoản 1 Điều này;

c) Không thông báo tạm ngừng hoạt động kinh doanh.

3. Phạt tiền từ 3.000.000 đồng đến 6.000.000 đồng đối với hành vi đăng ký thuế; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 31 đến 90 ngày.

4. Phạt tiền từ 6.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau đây:

a) Đăng ký thuế; thông báo tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 91 ngày trở lên;

b) Không thông báo tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo nhưng không phát sinh số thuế phải nộp;

Ngoài ra, căn cứ theo khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP có quy định về nguyên tắc xử phạt vi phạm hành chính về thuế như sau:

Hình thức xử phạt, biện pháp khắc phục hậu quả và nguyên tắc áp dụng mức phạt tiền khi xử phạt vi phạm hành chính về thuế, hóa đơn

...

4. Nguyên tắc áp dụng mức phạt tiền

a) Mức phạt tiền quy định tại Điều 10, 11, 12, 13, 14, 15, khoản 1, 2 Điều 19 và Chương III Nghị định này là mức phạt tiền áp dụng đối với tổ chức.

Đối với người nộp thuế là hộ gia đình, hộ kinh doanh áp dụng mức phạt tiền như đối với cá nhân.

...

5. Các câu hỏi thường gặp

5.1 Khai thuế kinh doanh online ở đâu?

Khai báo thuế kinh doanh online tại hành chính địa phương. Theo quy định hiện hành, việc nộp hồ sơ khai thuế cho cá nhân kinh doanh online có thể thực hiện tại Chi cục Thuế địa phương nơi mà cá nhân hay tổ chức đang hoạt động.

5.2 Khai thuế điện tử có mất phí không?

Trả lời: Việc khai thuế điện tử qua Cổng thông tin điện tử của Tổng cục Thuế là miễn phí. Tuy nhiên, phí có thể áp dụng khi bạn sử dụng các dịch vụ khai thuế của bên thứ ba hoặc khi nộp thuế qua các cổng thanh toán điện tử.

5.3 Có cần sử dụng chữ ký số khi khai thuế điện tử không?

Trả lời: Có, hộ kinh doanh online cần sử dụng chữ ký số để ký và gửi tờ khai thuế điện tử. Chữ ký số giúp đảm bảo tính xác thực và bảo mật trong quá trình khai thuế.

5.4 Thời gian khai thuế điện tử là khi nào?

Trả lời: Thời gian khai thuế điện tử phụ thuộc vào loại thuế và kỳ khai thuế của hộ kinh doanh. Hộ kinh doanh cần khai thuế theo đúng thời gian quy định để tránh bị phạt chậm.

5.5. Nếu không có tài khoản ngân hàng, tôi có thể nộp thuế điện tử bằng cách nào?

Trả lời: Nếu không có tài khoản ngân hàng, bạn vẫn có thể nộp thuế qua các điểm thu ngân sách Nhà nước hoặc qua các dịch vụ thanh toán trực tuyến hỗ trợ nộp thuế.

5.6. Làm sao để điều chỉnh tờ khai thuế điện tử nếu tôi quên kê khai một khoản thuế?

Trả lời: Nếu quên kê khai, bạn cần thực hiện điều chỉnh tờ khai qua Cổng thông tin điện tử. Hệ thống sẽ yêu cầu bạn nhập lại thông tin và gửi lại tờ khai điều chỉnh.