Có buộc phải đăng ký mã số thuế trước khi đi làm không mới nhất 2025?

1. Có buộc phải đăng ký mã số thuế trước khi đi làm không?

Theo khoản 2 Điều 33 Luật Quản lý thuế năm 2019, người nộp thuế có nghĩa vụ đăng ký thuế trong vòng 10 ngày làm việc kể từ các mốc thời gian sau:

- Khi được cấp giấy chứng nhận đăng ký hộ kinh doanh, giấy phép thành lập và hoạt động, giấy chứng nhận đầu tư, hoặc quyết định thành lập;

- Khi bắt đầu kinh doanh đối với tổ chức không thuộc diện phải đăng ký kinh doanh hoặc hộ cá thể, cá nhân kinh doanh chưa có giấy chứng nhận đăng ký kinh doanh;

- Khi phát sinh trách nhiệm khấu trừ thuế và nộp thuế thay hoặc khi tổ chức nộp thay cho cá nhân theo hợp đồng hoặc thỏa thuận hợp tác kinh doanh;

- Khi ký hợp đồng nhận thầu với nhà thầu, nhà thầu phụ nước ngoài hoặc các hợp đồng, hiệp định về dầu khí;

- Khi phát sinh nghĩa vụ thuế thu nhập cá nhân (TNCN);

- Khi có yêu cầu hoàn thuế hoặc phát sinh nghĩa vụ khác với ngân sách nhà nước.

Theo quy định này, cá nhân có nghĩa vụ đăng ký mã số thuế trong vòng 10 ngày kể từ khi có tổ chức nộp thuế thay hoặc khi bắt đầu có nghĩa vụ thuế TNCN. Điều này có nghĩa là, người lao động không cần đăng ký mã số thuế trước khi đi làm. Khi phát sinh thu nhập từ tiền lương hoặc tiền công thuộc diện chịu thuế TNCN, họ sẽ có 10 ngày để hoàn tất việc đăng ký mã số thuế.

2. Hướng dẫn đăng ký mã số thuế online

2.1. Hướng dẫn đăng ký mã số thuế online đối với hộ gia đình, cá nhân

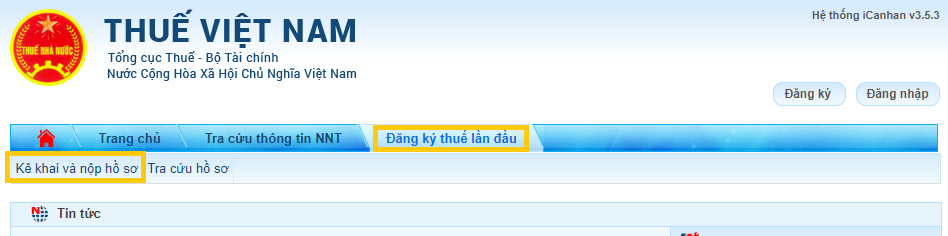

Bước 1: Truy cập vào đường link https://thuedientu.gdt.gov.vn/ chọn mục Đăng ký thuế lần đầu

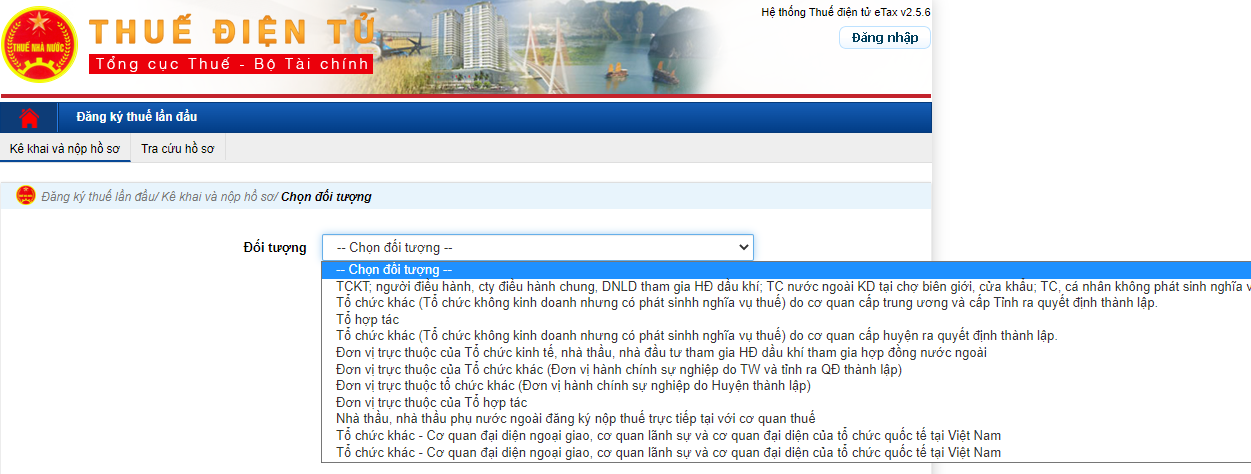

Bước 2: Chọn đối tượng “Hộ kinh doanh - cá nhân”

Bước 3: Chọn mục “Đăng ký thuế lần đầu” và chọn “Kê khai nộp hồ sơ”

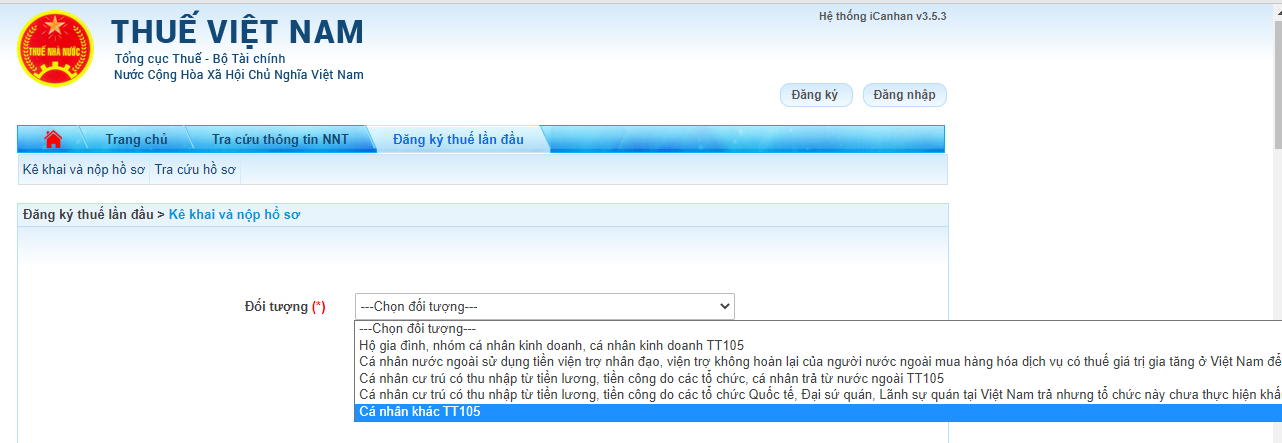

Bước 4: Chọn “Đối tượng tương ứng” sau đó chọn “Tiếp tục”

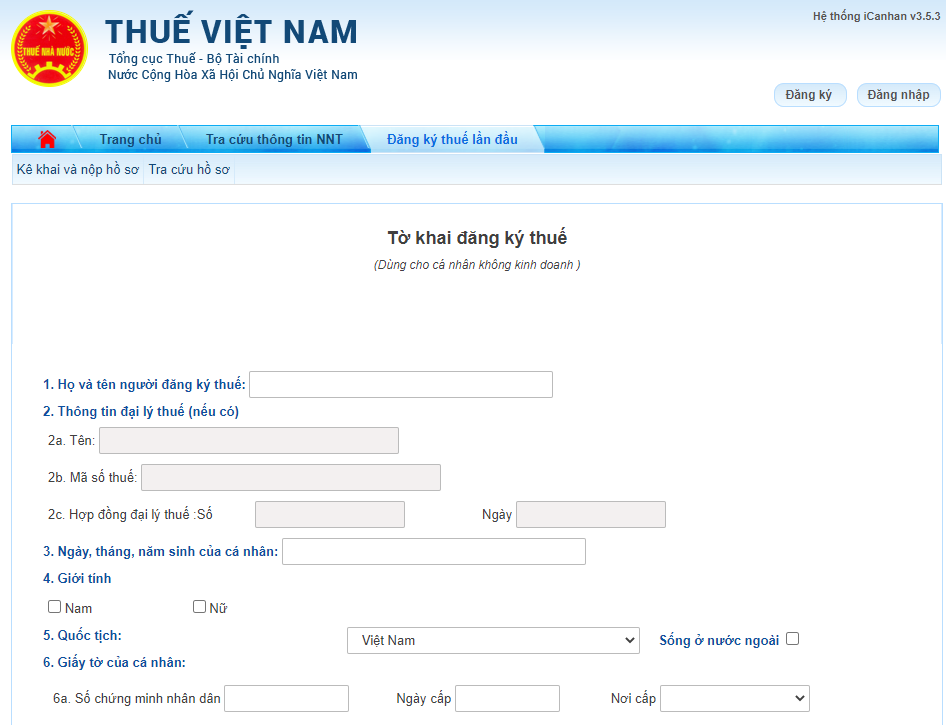

Bước 5: Điền thông tin tương ứng và chọn “Tiếp tục”

Lưu ý: Nội dung (*) là nội dung buộc điền

Trường hợp chọn sai đối tượng có thể chọn “Quay lại” để chọn lại đối tượng tương ứng

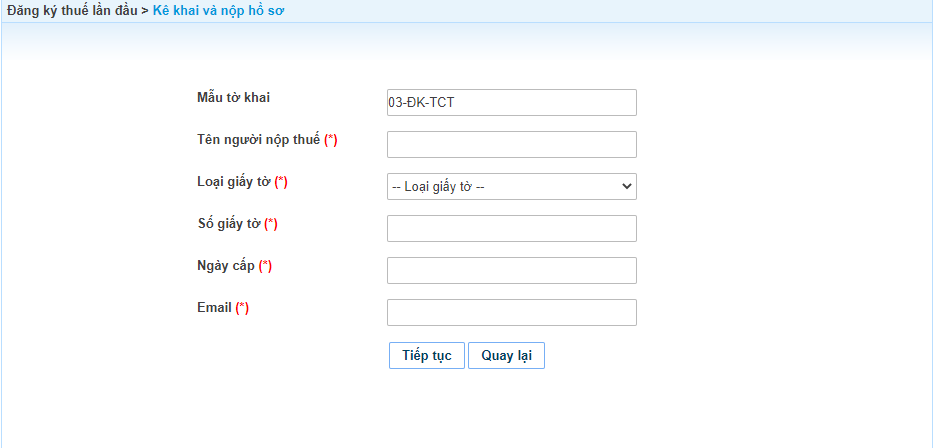

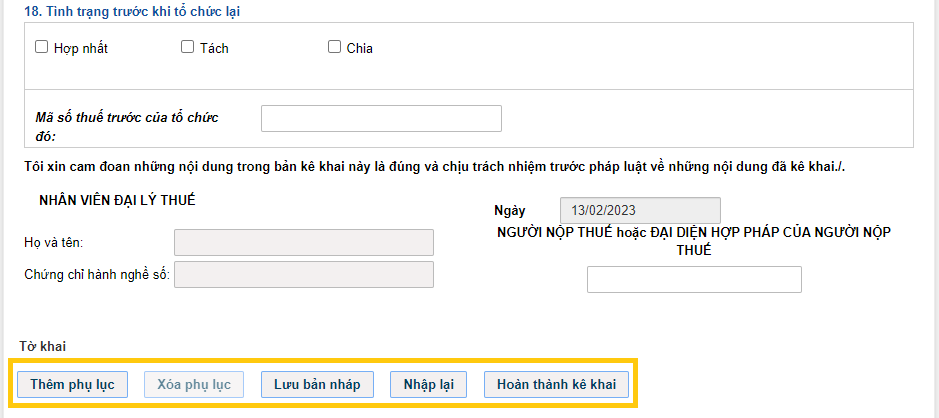

Bước 6: Điền tờ khai tương ứng

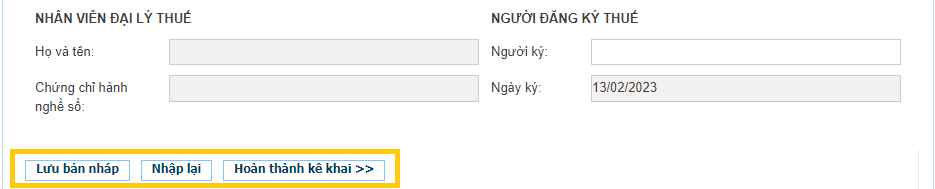

Bước 7: Sau khi điền xong tờ khai chọn 01 trong 03 Mục sau để hoàn thành.

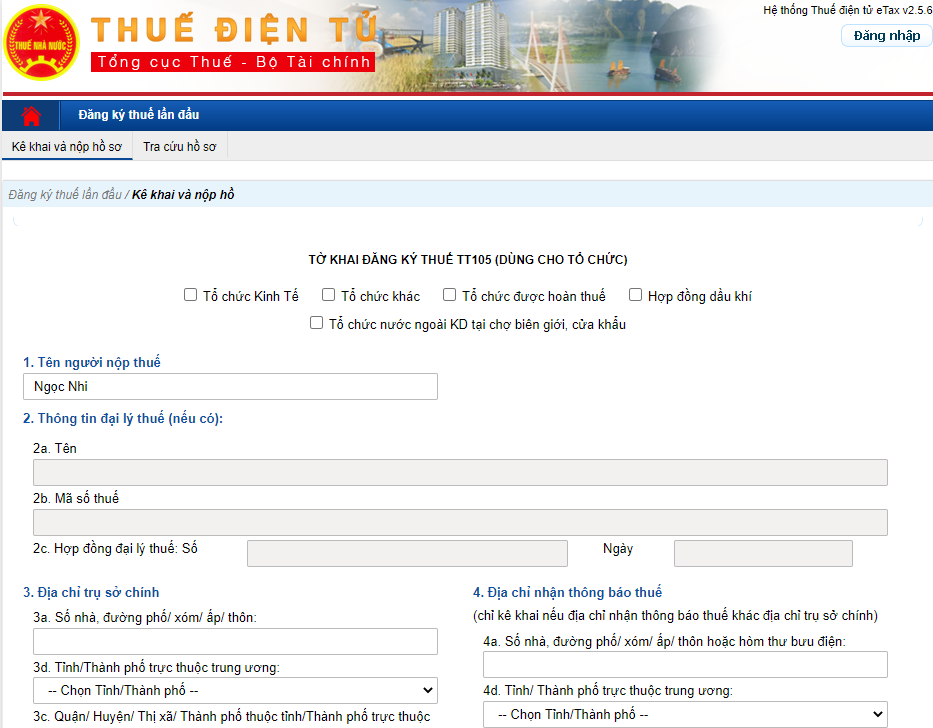

2.2. Hướng dẫn đăng ký mã số thuế online đối với tổ chức

Bước 1: Truy cập vào đường link: https://thuedientu.gdt.gov.vn/ chọn mục Đăng ký thuế lần đầu

Bước 2: Chọn đối tượng “Tổ chức”

Bước 3: Chọn “Đối tượng tương ứng” sau đó chọn “Tiếp tục”

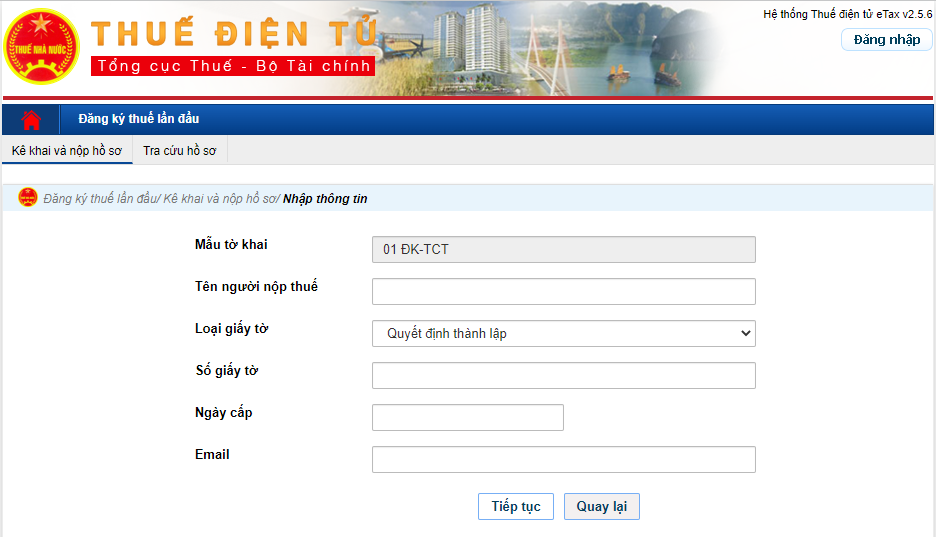

Bước 4: Điền thông tin tương ứng và chọn “Tiếp tục”

Lưu ý: Nội dung (*) là nội dung buộc điền

Trường hợp chọn sai đối tượng có thể chọn “Quay lại” để chọn lại đối tượng tương ứng

Bước 5: Điền tờ khai tương ứng

Bước 6: Sau khi điền xong tờ khai chọn 01 trong các Mục sau để hoàn thành.

3. Chưa có mã số thuế thì công ty có đăng ký thay cho nhân viên được không?

- Theo quy định tại khoản 3 Điều 33 Luật Quản lý thuế năm 2019, trong trường hợp cá nhân chưa có mã số thuế, tổ chức hoặc cá nhân có trách nhiệm chi trả thu nhập phải thực hiện đăng ký thuế thay cho người nhận thu nhập. Điều này nhằm đảm bảo rằng tất cả các cá nhân có phát sinh thu nhập đều được quản lý thuế đầy đủ và đúng quy định của pháp luật.

- Cụ thể, thời hạn để tổ chức hoặc cá nhân chi trả thu nhập đăng ký mã số thuế thay cho cá nhân là trong vòng 10 ngày làm việc kể từ khi phát sinh nghĩa vụ đăng ký thuế. Thời hạn này được áp dụng nhằm đảm bảo rằng quá trình đăng ký mã số thuế được thực hiện kịp thời, giúp cơ quan thuế dễ dàng theo dõi và quản lý các khoản thu nhập chịu thuế.

- Như vậy, nếu cá nhân chưa có mã số thuế, tổ chức hoặc cá nhân chi trả thu nhập cần phải thực hiện việc đăng ký mã số thuế thay cho cá nhân đó. Điều này đảm bảo quyền lợi về thuế của cá nhân cũng như tuân thủ đúng quy định pháp luật.

- Trường hợp tổ chức hoặc cá nhân chi trả thu nhập không thực hiện việc đăng ký mã số thuế cho người nhận thu nhập trong thời hạn quy định, họ có thể phải chịu các hình thức xử phạt theo quy định của pháp luật. Việc này không chỉ ảnh hưởng đến tổ chức chi trả mà còn gây khó khăn cho cá nhân trong việc thực hiện các nghĩa vụ thuế về sau. Do đó, việc đăng ký mã số thuế đúng hạn là một trách nhiệm không thể xem nhẹ của các tổ chức, cá nhân chi trả thu nhập

4. Không đăng ký thuế thay cho người lao động đúng hạn bị xử lý thế nào?

Theo quy định tại Điều 10 Nghị định 125/2020/NĐ-CP, nếu tổ chức hoặc cá nhân chi trả thu nhập chậm trễ trong việc đăng ký mã số thuế cho người nhận thu nhập, họ sẽ phải đối mặt với các hình thức xử phạt hành chính theo mức độ vi phạm về thời gian như sau:

- Nếu quá thời hạn quy định từ 1 đến 10 ngày và có tình tiết giảm nhẹ, tổ chức hoặc cá nhân sẽ bị phạt cảnh cáo.

- Nếu quá thời hạn từ 1 đến 30 ngày và không có tình tiết giảm nhẹ, mức phạt sẽ dao động từ 1.000.000 đồng đến 2.000.000 đồng.

- Nếu vi phạm kéo dài từ 31 đến 90 ngày, mức phạt tiền sẽ từ 3.000.000 đồng đến 6.000.000 đồng.

- Nếu thời gian chậm trễ từ 91 ngày trở lên, mức phạt sẽ tăng lên từ 6.000.000 đồng đến tối đa 10.000.000 đồng.

Như vậy, tùy thuộc vào khoảng thời gian quá hạn trong việc đăng ký mã số thuế theo Điều 33 Luật Quản lý thuế 2019, tổ chức hoặc cá nhân chi trả thu nhập sẽ phải chịu mức phạt tương ứng. Mức xử phạt nhẹ nhất là cảnh cáo, trong khi mức nặng nhất có thể lên đến 10 triệu đồng nếu vi phạm kéo dài trên 91 ngày. Điều này nhấn mạnh tầm quan trọng của việc tuân thủ đúng thời hạn trong các quy định về đăng ký mã số thuế.

5. Các câu hỏi thường gặp

5.1. Đăng ký mã số thuế online ở đâu?

- Bước 1: Cá nhân truy cập vào website: https://thuedientu.gdt.gov.vn/;

- Bước 2: Đăng nhập tài khoản => Chọn mục “Cá nhân” => Chọn mục “Đăng ký thuế lần đầu”;

- Bước 3: Điền thông tin.

- Bước 4: Nộp hồ sơ

5.2. Đăng ký mã số thuế cần giấy tờ gì?

Để đăng ký mã số thuế cá nhân trực tiếp tại cơ quan Thuế. Bạn cần nộp hồ sơ gồm tờ khai đăng ký thuế và bản sao CCCD/CMND/Hộ chiếu tại Cục Thuế nơi bạn làm việc hoặc sinh sống. Bạn sẽ nhận được mã số thuế sau khi hồ sơ được xử lý.

5.3. Thu nhập chịu thuế là gì?

Hiện nay chưa có văn bản chính thức nào định nghĩa về khoản thu nhập chịu thuế. Tuy nhiên có thể hiểu đơn giản thu nhập chịu thuế là tổng tất cả các khoản thu nhập chịu thuế từ tiền công, tiền lương và các khoản thu nhập khác có tính chất tương tự như tiền công, tiền lương.

5.4. Tờ khai đăng ký thuế để làm gì?

Tờ khai thuế là văn bản theo mẫu do Bộ trưởng Bộ Tài chính quy định được người nộp thuế sử dụng để kê khai các thông tin nhằm xác định số tiền thuế phải nộp.