Tổng hợp mã số thuế của 63 tỉnh mới nhất năm 2025?

1. Tổng hợp mã số thuế của 63 tỉnh mới nhất năm 2025?

Dưới đây là tổng hợp các số đầu của mã số thuế 63 tỉnh mới nhất năm 2025:

|

Mã số thuế |

Tỉnh, thành phố |

Mã số thuế |

Tỉnh, thành phố |

|

01 |

Hà Nội |

34 |

Bình Thuận |

|

02 |

Hải Phòng |

35 |

Vũng Tàu |

|

03 |

Hồ Chí Minh |

36 |

Đồng Nai |

|

04 |

Đà Nẵng |

37 |

Bình Dương |

|

06 |

Nam Định |

38 |

Bình Phước |

|

07 |

Hà Nam |

39 |

Tây Ninh |

|

08 |

Hải Dương |

40 |

Quảng Nam |

|

09 |

Hưng Yên |

41 |

Bình Định |

|

10 |

Thái Bình |

42 |

Khánh Hoà |

|

11 |

Long An |

43 |

Quảng Ngãi |

|

12 |

Tiền Giang |

44 |

Phú Yên |

|

13 |

Bến Tre |

45 |

Ninh Thuận |

|

14 |

Đồng Tháp |

46 |

Thái Nguyên |

|

15 |

Vĩnh Long |

47 |

Bắc Kạn |

|

16 |

An Giang |

48 |

Cao Bằng |

|

17 |

Kiên Giang |

49 |

Lạng Sơn |

|

18 |

Cần Thơ |

50 |

Tuyên Quang |

|

19 |

Bạc Liêu |

51 |

Hà Giang |

|

20 |

Cà Mau |

52 |

Yên Bái |

|

21 |

Trà Vinh |

53 |

Lào Cai |

|

22 |

Sóc Trăng |

54 |

Hoà Bình |

|

23 |

Bắc Ninh |

55 |

Sơn La |

|

24 |

Bắc Giang |

56 |

Điện Biên |

|

25 |

Vĩnh Phúc |

57 |

Quảng Ninh |

|

26 |

Phú Thọ |

58 |

Lâm Đồng |

|

27 |

Ninh Bình |

59 |

Gia Lai |

|

28 |

Thanh Hóa |

60 |

Đắk Lắk |

|

29 |

Nghệ An |

61 |

Kon Tum |

|

30 |

Hà Tĩnh |

62 |

Lai Châu |

|

31 |

Quảng Bình |

63 |

Hậu Giang |

|

32 |

Quảng Trị |

||

|

33 |

Thừa Thiên – Huế |

2. Mã số thuế cá nhân là gì?

Căn cứ tại khoản 5 Điều 3 Luật Quản lý thuế 2019 quy định mã số thuế là một dãy số gồm 10 chữ số hoặc 13 chữ số và ký tự khác do cơ quan thuế cấp cho người nộp thuế dùng để quản lý thuế.

Theo đó, mã số thuế cá nhân là một mã số thuế gồm 10 chữ số hoặc 13 chữ số và ký tự khác do cơ quan thuế cấp cho người nộp thuế dùng để quản lý thuế. Mã số thuế cá nhân là mã số duy nhất để cá nhân sử dụng với mục đích kê khai mọi khoản thu nhập của mình và đóng thuế theo quy định.

3. Mã số thuế doanh nghiệp là gì?

Theo Khoản 1, Điều 29 Luật doanh nghiệp 2020 thì mã số thuế doanh nghiệp là dãy số được tạo bởi Hệ thống thông tin quốc gia về đăng ký doanh nghiệp, được cấp cho doanh nghiệp khi thành lập và được ghi trên Giấy chứng nhận đăng ký doanh nghiệp. Mỗi doanh nghiệp có một mã số duy nhất và không được sử dụng lại để cấp cho doanh nghiệp khác.

Căn cứ vào Điều 5 Thông tư 105/2020/TT-BTC quy định về cấu trúc mã số thuế theo đó có 2 cấu trúc mã số thuế bao gồm:

- Mã số thuế 10 chữ số được sử dụng cho doanh nghiệp, hợp tác xã, tổ chức có tư cách pháp nhân hoặc tổ chức không có tư cách pháp nhân nhưng trực tiếp phát sinh nghĩa vụ thuế; đại diện hộ gia đình, hộ kinh doanh và cá nhân khác (sau đây gọi là đơn vị độc lập).

- Mã số thuế 13 chữ số và dấu gạch ngang (-) dùng để phân tách giữa 10 số đầu và 3 số cuối được sử dụng cho đơn vị phụ thuộc và các đối tượng khác.

- Căn cứ theo quy định tại khoản 1 Điều 8 Nghị định 01/2021/NĐ-CP thì mỗi doanh nghiệp được cấp một mã số duy nhất gọi là mã số doanh nghiệp. Mã số này đồng thời là mã số thuế và mã số đơn vị tham gia bảo hiểm xã hội của doanh nghiệp.

4. Mã số thuế dùng để làm gì?

Căn cứ các quy định về Luật Thuế thu nhập cá nhân 2007, Luật Quản lý thuế 2019 và các văn bản pháp luật khác về thuế, qua đó mã số thuế cá nhân thường được sử dụng cho các mục đích sau:

- Về thuế thu nhập cá nhân: Mã số thuế cá nhân có thể được sử dụng để tính toán và nộp thuế thu nhập cá nhân đối với các khoản thu nhập của cá nhân từ các nguồn khác nhau như tiền lương, tiền lãi, cổ tức, thu nhập từ việc kinh doanh cá nhân và các hoạt động tài chính khác.

- Về khai báo thuế: Cá nhân phải khai báo thông tin thuế liên quan đến thu nhập và các hoạt động tài chính. Theo đó, mã số thuế cá nhân giúp cơ quan thuế và các cơ quan liên quan có thể xác định chính xác thông tin về cá nhân và các hoạt động tài chính của họ.

- Về điều tra và tuân thủ thuế: Cơ quan có thẩm quyền có thể sử dụng mã số thuế cá nhân để thực hiện các hoạt động kiểm tra, điều tra việc tuân thủ thuế, đảm bảo rằng các cá nhân không vi phạm luật thuế hoặc trốn thuế.

- Về xác minh danh tính: Mã số thuế cá nhân giúp xác minh thông tin cá nhân trong các giao dịch liên quan đến tài chính, như mở tài khoản ngân hàng, tham gia các chương trình bảo hiểm, mua bất động sản, vay tiền và nhiều giao dịch khác.

Bên cạnh đó, Mã số thuế doanh nghiệp được dùng để thực hiện nghĩa vụ về thuế, khai thuế, đóng thuế và thủ tục hành chính và quyền, nghĩa vụ khác.

5. Những trường hợp nào phải chấm dứt hiệu lực mã số thuế?

Căn cứ vào khoản 1, 2 Điều 39 Luật Quản lý thuế 2019 thì người nộp thuế được chấm dứt hiệu lực mã số thuế trong những trường hợp dưới đây:

- Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì thực hiện chấm dứt hiệu lực mã số thuế khi thuộc một trong các trường hợp sau đây:

- Chấm dứt hoạt động kinh doanh hoặc giải thể, phá sản;

- Bị thu hồi giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh;

- Bị chia, bị sáp nhập, bị hợp nhất.

- Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì thực hiện chấm dứt hiệu lực mã số thuế khi thuộc một trong các trường hợp sau đây:

- Chấm dứt hoạt động kinh doanh, không còn phát sinh nghĩa vụ thuế đối với tổ chức không kinh doanh;

- Bị thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép tương đương;

- Bị chia, bị sáp nhập, bị hợp nhất;

- Bị cơ quan thuế ra thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký;

- Cá nhân chết, mất tích, mất năng lực hành vi dân sự theo quy định của pháp luật;

- Nhà thầu nước ngoài khi kết thúc hợp đồng;

- Nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí khi kết thúc hợp đồng hoặc chuyển nhượng toàn bộ quyền lợi tham gia hợp đồng dầu khí.

6. Đối tượng đăng ký thuế và cấp mã số thuế

Căn cứ vào Điều 30 Luật Quản lý thuế 2019 quy định về đối tượng đăng ký thuế và cấp mã số thuế cụ thể như sau:

“Đối tượng đăng ký thuế và cấp mã số thuế

1. Người nộp thuế phải thực hiện đăng ký thuế và được cơ quan thuế cấp mã số thuế trước khi bắt đầu hoạt động sản xuất, kinh doanh hoặc có phát sinh nghĩa vụ với ngân sách nhà nước. Đối tượng đăng ký thuế bao gồm:

a) Doanh nghiệp, tổ chức, cá nhân thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của Luật Doanh nghiệp và quy định khác của pháp luật có liên quan;

b) Tổ chức, cá nhân không thuộc trường hợp quy định tại điểm a khoản này thực hiện đăng ký thuế trực tiếp với cơ quan thuế theo quy định của Bộ trưởng Bộ Tài chính.

2. Cấu trúc mã số thuế được quy định như sau:

a) Mã số thuế 10 chữ số được sử dụng cho doanh nghiệp, tổ chức có tư cách pháp nhân; đại diện hộ gia đình, hộ kinh doanh và cá nhân khác;

b) Mã số thuế 13 chữ số và ký tự khác được sử dụng cho đơn vị phụ thuộc và các đối tượng khác;

c) Bộ trưởng Bộ Tài chính quy định chi tiết khoản này.

.....”

Như vậy, mã số thuế cá nhân được cơ quan thuế cấp cho cá nhân có nghĩa vụ nộp thuế trước khi bắt đầu hoạt động sản xuất, kinh doanh hoặc có phát sinh nghĩa vụ với ngân sách nhà nước.

Mã số thuế cá nhân sẽ bao gồm 10 chữ số và việc thực hiện đăng ký thuế để cấp mã số thuế được quy định như sau:

- Cá nhân thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của Luật Doanh nghiệp 2020 và quy định khác của pháp luật có liên quan.

- Cá nhân còn lại thực hiện đăng ký thuế trực tiếp với cơ quan thuế.

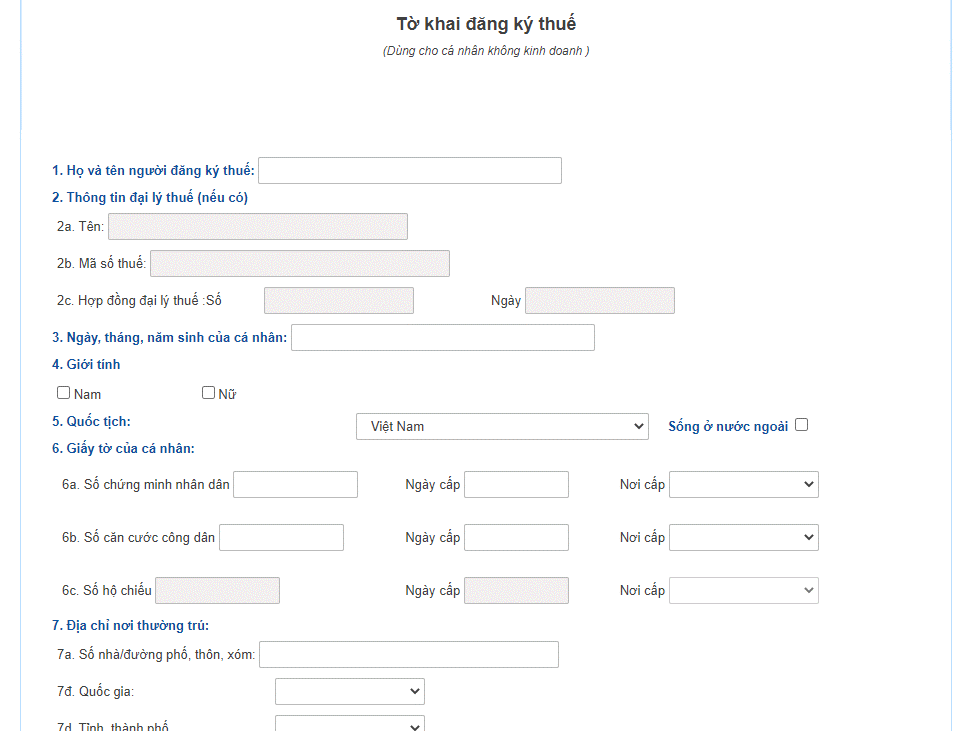

7. Hướng dẫn đăng ký mã số thuế cá nhân

Cá nhân nộp thuế thu nhập cá nhân không qua cơ quan chi trả thu nhập hoặc không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế thì người nộp thuế nộp hồ sơ đăng ký thuế cho cơ quan thuế đăng ký mã số thuế có thể thực hiện theo 02 cách sau:

7.1. Đăng ký mã số thuế cá nhân trực tiếp

- Bước 1: Chuẩn bị hồ sơ

- Tùy vào các đối tượng khác nhau mà hồ sơ đăng ký thuế sẽ có một số giấy tờ kèm theo, cụ thể:

- (1) Cá nhân làm việc tại tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng tổ chức này chưa thực hiện khấu trừ thuế.

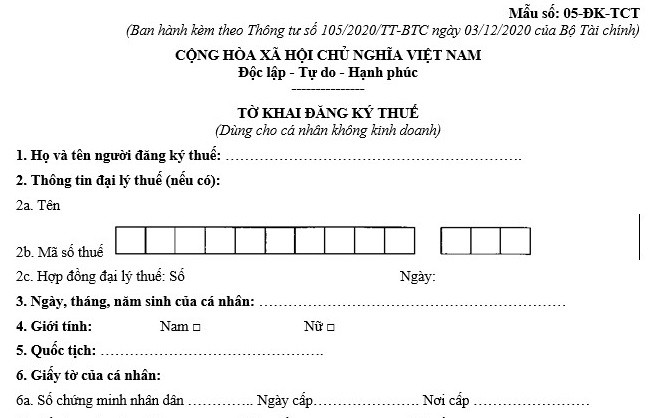

- Hồ sơ đăng ký thuế gồm:

- Tờ khai đăng ký thuế mẫu số 05-ĐK-TCT;

- Tờ khai đăng ký thuế mẫu số 05-ĐK-TCT;

- Hồ sơ đăng ký thuế gồm:

-

-

- Bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với cá nhân là người có quốc tịch Việt Nam;

- Bản sao Hộ chiếu còn hiệu lực đối với cá nhân là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài.

-

- (2) Cá nhân làm việc cho tổ chức, cá nhân trả từ nước ngoài.

- Hồ sơ đăng ký thuế gồm:

- Giấy tờ quy định tại trường hợp (1)

- Bản sao văn bản bổ nhiệm của Tổ chức sử dụng lao động trong trường hợp cá nhân người nước ngoài không cư trú tại Việt Nam theo quy định của pháp luật về thuế thu nhập cá nhân được cử sang Việt Nam làm việc nhưng nhận thu nhập tại nước ngoài.

- Hồ sơ đăng ký thuế gồm:

- (3) Cá nhân phát sinh nghĩa vụ với ngân sách nhà nước: (Ví dụ, nghĩa vụ đóng thuế đất chưa có mã số thuế, chuyển nhượng bất động sản,..)

- Hồ sơ đăng ký thuế gồm:

- Hồ sơ đăng ký thuế lần đầu là hồ sơ khai thuế theo khoản 3 Điều 31 Luật Quản lý thuế 2019, cụ thể:

- Tờ khai đăng ký thuế hoặc tờ khai thuế;

- Bản sao giấy chứng minh nhân dân, bản sao thẻ căn cước công dân hoặc bản sao hộ chiếu;

- Các giấy tờ khác có liên quan.

- Trường hợp hồ sơ khai thuế chưa có bản sao các giấy tờ còn hiệu lực của cá nhân (bao gồm: Thẻ CCCD, Giấy CMND đối với người Việt Nam; Hộ chiếu đối với người nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài) thì người nộp thuế phải gửi kèm một trong các loại giấy tờ này cùng với hồ sơ khai thuế.

- Trường hợp cơ quan thuế và cơ quan quản lý nhà nước đã thực hiện liên thông thì cơ quan thuế căn cứ vào Phiếu chuyển thông tin của cơ quan quản lý nhà nước gửi đến nếu không có hồ sơ khai thuế.

- (4) Cá nhân thuộc trường hợp khác đăng ký thuế tại nơi cư trú

- Hồ sơ đăng ký thuế gồm những giấy tờ được quy định tại đối tượng (1)

- Bước 2: Tiếp nhận hồ sơ

- Công chức tiếp nhận hồ sơ của người nộp thuế

- Công chức thuế tiếp nhận và đóng dấu tiếp nhận vào hồ sơ đăng ký thuế, ghi rõ ngày nhận hồ sơ, số lượng tài liệu theo bảng kê danh mục hồ sơ đối với trường hợp hồ sơ đăng ký thuế nộp trực tiếp tại cơ quan thuế.

- Trường hợp hồ sơ đăng ký thuế gửi bằng đường bưu chính, công chức thuế đóng dấu tiếp nhận, ghi ngày nhận hồ sơ vào hồ sơ và ghi số văn thư của cơ quan thuế

- Bước 3: Trả kết quả

- Công chức thuế viết phiếu hẹn ngày trả kết quả đối với hồ sơ thuộc diện cơ quan thuế phải trả kết quả cho người nộp thuế, thời hạn xử lý hồ sơ đối với từng loại hồ sơ đã tiếp nhận.

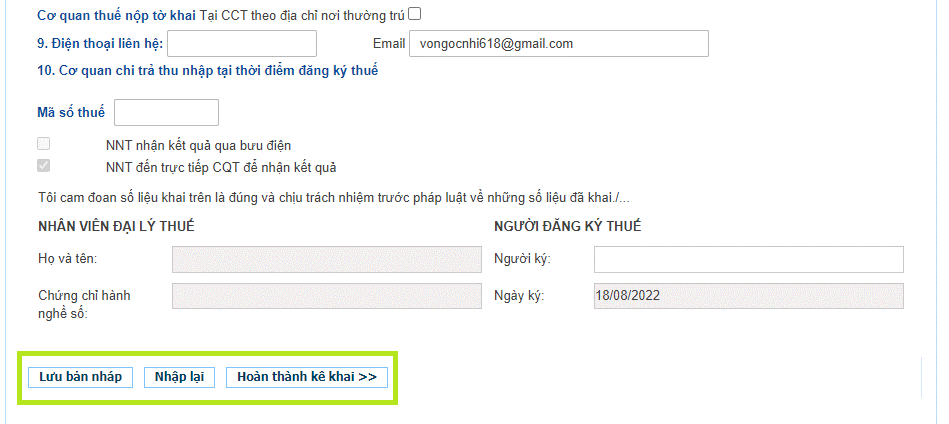

7.2. Đăng ký mã số thuế cá nhân online

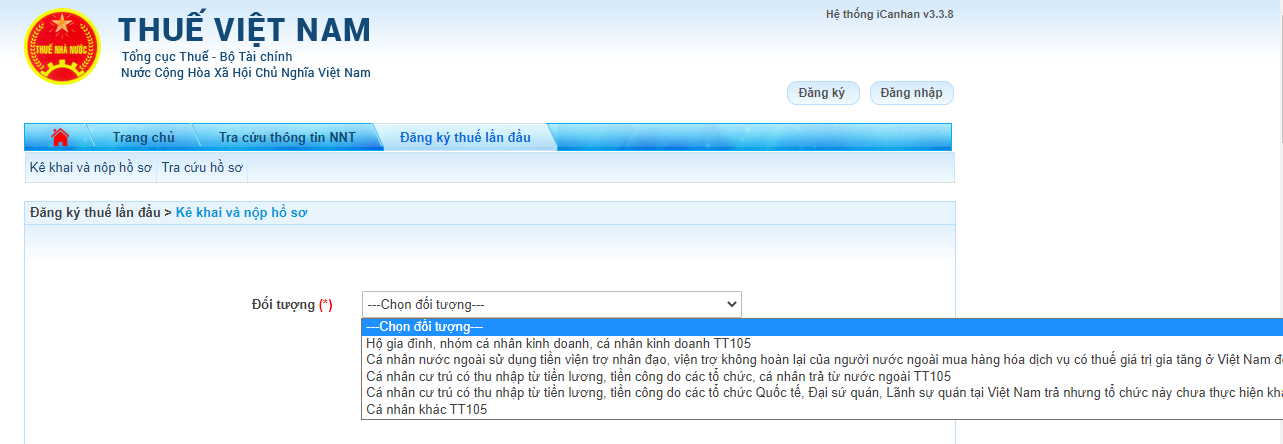

- Bước 1: Truy cập Trang thông tin điện tử của Tổng cục Thuế theo đường dẫn https://thuedientu.gdt.gov.vn/

- Bước 2: Đăng nhập

- Tại “Trang chủ” chọn mục tương ứng với đối tượng. Tại đây cá nhân thực hiện đăng ký chọn mục “Cá nhân”

- Bước 3: Chọn Mục “Đăng ký thuế lần đầu”

- Bước 4: Tại góc trên bên trái chọn mục “Kê khai và nộp hồ sơ”

- Bước 5: Chọn đối tượng

- Tại đây người dân thực hiện chọn đối tượng tương ứng để xác định hồ sơ và thông tin cần điền

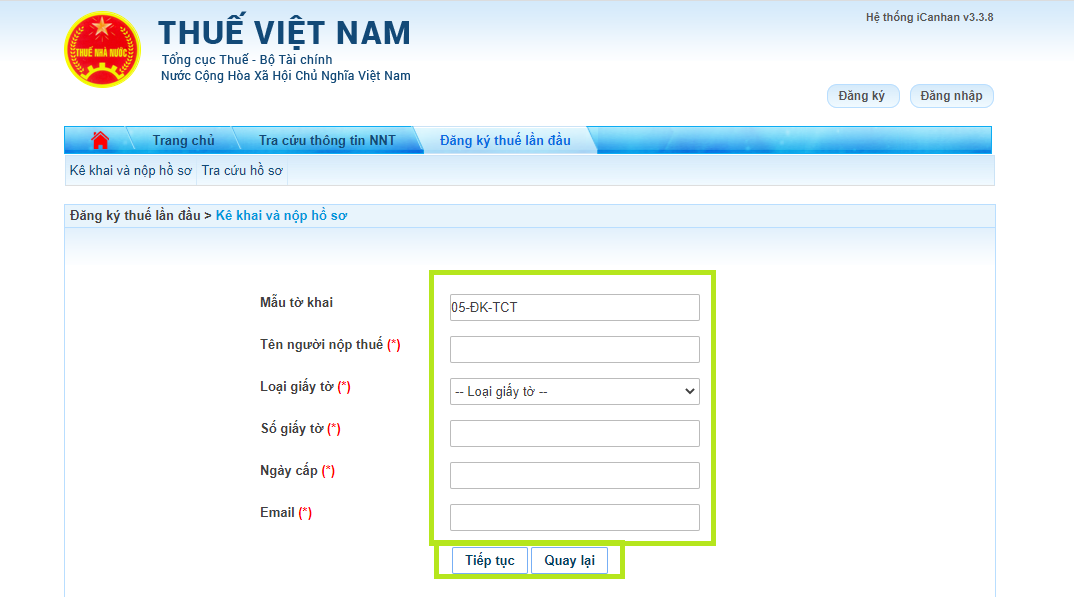

- Bước 6: Điền thông tin theo yêu cầu và chọn “Tiếp tục”

- Bước 7: Điền thông tin theo Mẫu

- Bước 8: Sau khi điền xong thông tin người dân chọn mục “Hoàn thành kê khai”

8. Hướng dẫn cách tra cứu mã số thuế nhanh nhất

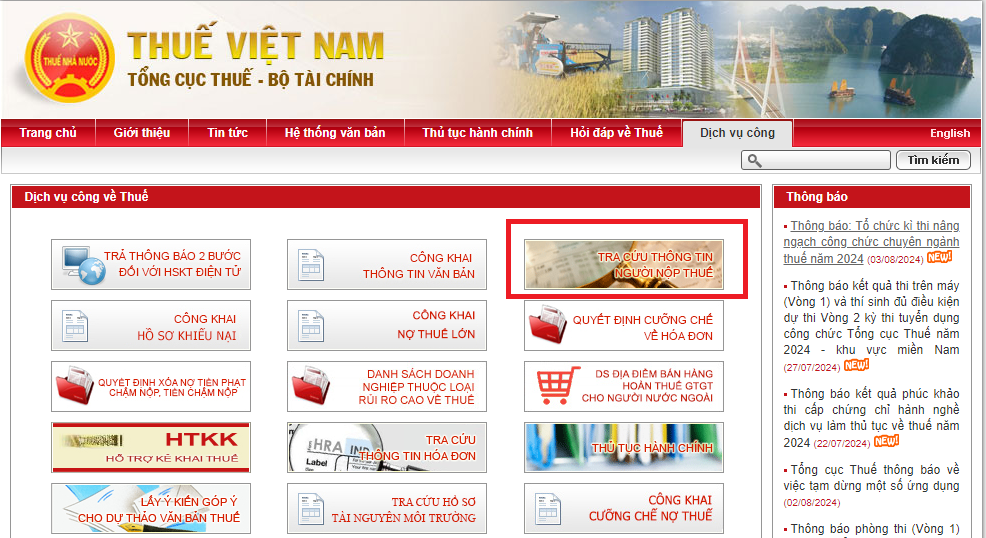

8.1. Tra cứu mã số thuế doanh nghiệp trên Tổng cục thuế

- Bước 1: Truy cập vào trang của Tổng cục Thuế tại địa chỉ https://www.gdt.gov.vn/wps/portal

- Bước 2: Chọn Dịch vụ công.

- Bước 3: Chọn Tra cứu thông tin người nộp thuế.

- Bước 4: Điền một trong ba thông tin sau:

- Tên tổ chức cá nhân nộp thuế.

- Địa chỉ trụ sở kinh doanh.

- Số chứng minh thư/Thẻ căn cước người đại diện.

- Sau đó nhập mã xác nhận và ấn tra cứu.

8.2. Tra cứu mã số thuế cá nhân

8.2.1. Tra cứu mã số thuế cá nhân trên trang Tổng cục thuế

- Bước 1: Truy cập vào Trang thông tin của Tổng cục thuế tại địa chỉ http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

- Bước 2: Nhập số CMND/CCCD và mã xác nhận. Sau đó nhấn Tra cứu.

- Bước 3: Xem mã số thuế cá nhân

8.2.2. Tra cứu mã số thuê cá nhân trên trang Thuế điện tử

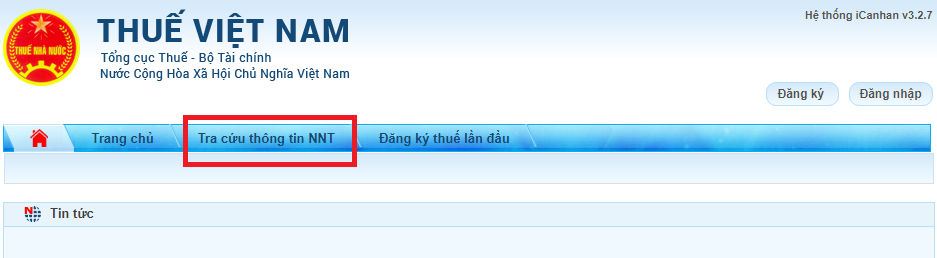

- Bước 1: Truy cập vào Trang Thuế điện tử của Tổng cục Thuế tại địa chỉ https://thuedientu.gdt.gov.vn/

- Bước 2: Chọn cá nhân

- Bước 3: Chọn Tra cứu thông tin NNT

- Bước 4: Nhập số CMND/CCCD và mã xác nhận. Sau đó nhấn Tra cứu.

- Bước 5: Xem mã số thuế cá nhân.

9. Các câu hỏi thường gặp

9.1. Khi nào phải đăng ký mã số thuế cá nhân?

Đăng ký mã số thuế cá nhân là trách nhiệm của doanh nghiệp. Đối tượng cần đăng ký mã số thuế cá nhân là cá nhân có thu nhập từ doanh nghiệp. Thời hạn đăng ký mã số thuế cá nhân lần đầu cho cá nhân chưa có MST là 10 ngày kể từ ngày phát sinh khấu trừ thuế thu nhập cá nhân.

9.2. Chậm đăng ký thuế phạt bao nhiêu?

- Chậm đăng ký thuế quá thời hạn quy định từ 01 ngày đến 30 ngày và không có tình tiết giảm nhẹ: Phạt tiền từ 500.000 đồng đến 1.000.000 đồng.

- Chậm đăng ký thuế quá thời hạn quy định từ 31 đến 90 ngày: Phạt tiền từ 1.500.000 đồng đến 3.000.000 đồng.

9.3. Ai cần đăng ký mã số thuế cá nhân?

Các đối tượng phải đăng ký mã số thuế cá nhân theo quy định của pháp luật gồm:

- Các doanh nghiệp, tổ chức hoặc cá nhân chi trả thu nhập;

- Những cá nhân có thu nhập thuộc thu nhập chịu thuế quy định tại Điều 3 Luật Thuế thu nhập cá nhân 2007;

- Cá nhân có người phụ thuộc hoặc là người phụ thuộc.

9.4. Khi nào bị trừ thuế thu nhập cá nhân?

- Nếu không có người phụ thuộc, người lao động làm việc có tổng thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng thì phải đóng thuế TNCN.

- Nếu có một người phụ thuộc, thì thu nhập phải trên 15,4 triệu đồng/tháng mới cần phải đóng thuế.

9.5. Bán hàng online bao nhiêu mới đóng thuế?

Người bán hàng online là người có nghĩa vụ nộp thuế GTGT và thuế TNCN nếu có doanh thu từ bán hàng online > 100 triệu đồng/năm.