Tìm kiếm

Tìm kiếm

Chương III Nghị định 126/2020/NĐ-CP: Ấn định thuế

| Số hiệu: | 126/2020/NĐ-CP | Loại văn bản: | Nghị định |

| Nơi ban hành: | Chính phủ | Người ký: | Nguyễn Xuân Phúc |

| Ngày ban hành: | 19/10/2020 | Ngày hiệu lực: | 05/12/2020 |

| Ngày công báo: | 02/11/2020 | Số công báo: | Từ số 1019 đến số 1020 |

| Lĩnh vực: | Thuế - Phí - Lệ Phí | Tình trạng: | Còn hiệu lực |

TÓM TẮT VĂN BẢN

Quy định về quản lý thuế trong thời gian tạm ngừng kinh doanh

Đây là nội dung nổi bật tại Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế 2019 vừa được Chính phủ ban hành ngày 19/10/2020.

Theo đó, trong thời gian người nộp thuế (NNT) tạm ngừng hoạt động, kinh doanh thì:

- NNT không phải nộp hồ sơ khai thuế, trừ trường hợp NNT tạm ngừng hoạt động, kinh doanh không trọn tháng, quý, năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ khai thuế tháng, quý; hồ sơ quyết toán năm.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán tạm ngừng hoạt động, kinh doanh được cơ quan thuế xác định lại nghĩa vụ thuế khoán theo quy định của Bộ trưởng Bộ Tài chính.

- NNT không được sử dụng hóa đơn và không phải nộp báo cáo tình hình sử dụng hóa đơn; trường hợp NNT được cơ quan thuế chấp thuận sử dụng hóa đơn theo quy định thì phải nộp hồ sơ khai thuế, nộp báo cáo cáo tình hình sử dụng hóa đơn.

- NNT phải chấp hành các quyết định, thông báo của cơ quan quản lý thuế về đôn đốc, thu nợ, cưỡng chế thi hành quyết định hành chính về quản lý thuế, thanh tra, kiểm tra việc chấp hành pháp luật về thuế và xử lý hành vi vi phạm về quản lý thuế theo quy định của Luật Quản lý thuế.

Xem thêm chi tiết tại Nghị định 126/2020/NĐ-CP (có hiệu lực từ ngày 05/12/2020).

Văn bản tiếng việt

Nghị định 126/2020/NĐ-CP (Bản Word)

Nghị định 126/2020/NĐ-CP (Bản Word)

Nghị định 126/2020/NĐ-CP (Bản Pdf)

Nghị định 126/2020/NĐ-CP (Bản Pdf)

Văn bản tiếng anh

Người nộp thuế bị cơ quan thuế ấn định số tiền thuế phải nộp trong các trường hợp sau:

1. Không đăng ký thuế theo quy định tại Điều 33 Luật Quản lý thuế.

2. Không khai thuế hoặc kê khai thuế không đầy đủ, trung thực, chính xác theo quy định tại Điều 42 Luật Quản lý thuế.

3. Không nộp bổ sung hồ sơ thuế theo yêu cầu của cơ quan quản lý thuế hoặc đã bổ sung hồ sơ thuế nhưng không đầy đủ, trung thực, chính xác các căn cứ tính thuế để xác định số thuế phải nộp.

4. Không phản ánh hoặc phản ánh không đầy đủ, trung thực, chính xác số liệu trên sổ kế toán để xác định nghĩa vụ thuế.

5. Không xuất trình sổ kế toán, hóa đơn, chứng từ và các tài liệu cần thiết liên quan đến việc xác định các yếu tố làm căn cứ tính thuế; xác định số tiền thuế phải nộp trong thời hạn quy định hoặc khi đã hết thời hạn kiểm tra thuế, thanh tra thuế tại trụ sở của người nộp thuế.

6. Không chấp hành quyết định kiểm tra thuế trong thời hạn 10 ngày làm việc kể từ ngày ký quyết định, trừ trường hợp được hoãn thời gian kiểm tra theo quy định.

7. Không chấp hành quyết định thanh tra thuế trong thời hạn 15 ngày kể từ ngày ký quyết định, trừ trường hợp được hoãn thời gian thanh tra theo quy định.

8. Mua, bán, trao đổi và hạch toán giá trị hàng hóa, dịch vụ không theo giá trị giao dịch thông thường trên thị trường.

9. Mua, trao đổi hàng hóa, dịch vụ sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn mà hàng hóa, dịch vụ là có thật theo xác định của cơ quan có chức năng điều tra, thanh tra, kiểm tra và đã được kê khai doanh thu, chi phí tính thuế.

10. Có dấu hiệu bỏ trốn hoặc phát tán tài sản để không thực hiện nghĩa vụ thuế.

11. Thực hiện các giao dịch không đúng với bản chất kinh tế, không đúng thực tế phát sinh nhằm mục đích giảm nghĩa vụ thuế của người nộp thuế.

12. Không tuân thủ quy định về nghĩa vụ kê khai, xác định giá giao dịch liên kết hoặc không cung cấp thông tin theo quy định về quản lý thuế đối với doanh nghiệp có phát sinh giao dịch liên kết.

1. Người nộp thuế bị ấn định từng yếu tố liên quan đến việc xác định số tiền thuế phải nộp

a) Tổ chức, cá nhân bị ấn định từng yếu tố liên quan đến việc xác định số tiền thuế phải nộp khi thuộc một trong các trường hợp sau đây:

a.1) Qua kiểm tra hồ sơ khai thuế, cơ quan thuế có căn cứ cho rằng người nộp thuế khai chưa đầy đủ hoặc chưa chính xác các yếu tố làm cơ sở xác định số tiền thuế phải nộp, đã yêu cầu người nộp thuế khai bổ sung nhưng người nộp thuế không khai bổ sung hoặc khai bổ sung không chính xác, trung thực theo yêu cầu của cơ quan thuế.

a.2) Qua kiểm tra sổ kế toán, hóa đơn, chứng từ liên quan đến việc xác định số tiền thuế phải nộp của người nộp thuế hoặc qua kiểm tra, đối chiếu, xác minh, sổ kế toán, hóa đơn, chứng từ của tổ chức, cá nhân có liên quan, cơ quan thuế có cơ sở chứng minh người nộp thuế hạch toán không chính xác, không trung thực các yếu tố liên quan đến việc xác định số tiền thuế phải nộp.

a.3) Hạch toán giá bán hàng hóa, dịch vụ không đúng với giá thực tế thanh toán làm giảm doanh thu tính thuế hoặc hạch toán giá mua hàng hóa, nguyên vật liệu phục vụ cho sản xuất, kinh doanh không theo giá thực tế thanh toán phù hợp với thị trường làm tăng chi phí, tăng thuế giá trị gia tăng được khấu trừ, giảm nghĩa vụ thuế phải nộp.

a.4) Người nộp thuế nộp hồ sơ khai thuế nhưng không xác định được các yếu tố làm cơ sở xác định căn cứ tính thuế hoặc có xác định được các yếu tố làm cơ sở xác định căn cứ tính thuế nhưng không tự tính được số tiền thuế phải nộp.

a.5) Thuộc một trong các trường hợp quy định tại khoản 10, 11, 12 Điều 14 Nghị định này.

b) Căn cứ ấn định thuế

b.1) Đối với người nộp thuế là tổ chức

Căn cứ cơ sở dữ liệu của cơ quan quản lý thuế và cơ sở dữ liệu thương mại; tài liệu và kết quả kiểm tra, thanh tra còn hiệu lực; kết quả xác minh; số tiền thuế phải nộp bình quân tối thiểu của 03 cơ sở kinh doanh cùng mặt hàng, ngành, nghề, quy mô tại địa phương; trường hợp tại địa phương, cơ sở kinh doanh không có hoặc có nhưng không đủ thông tin về mặt hàng, ngành, nghề, quy mô cơ sở kinh doanh thì lấy thông tin của cơ sở kinh doanh tại địa phương khác để thực hiện ấn định theo từng yếu tố.

b.2) Đối với cá nhân chuyển nhượng, nhận thừa kế, quà tặng là bất động sản

Cơ quan thuế ấn định giá tính thuế trong trường hợp xác định được cá nhân kê khai, nộp thuế với giá tính thuế thấp hơn so với giá giao dịch thông thường trên thị trường. Giá tính thuế do cơ quan thuế ấn định phải đảm bảo phù hợp với giá giao dịch thông thường trên thị trường nhưng không thấp hơn giá do Ủy ban nhân dân tỉnh, thành phố quy định tại thời điểm xác định giá tính thuế.

c) Trên cơ sở từng yếu tố bị ấn định, cơ quan thuế xác định số thuế phải nộp theo quy định của pháp luật thuế hiện hành.

2. Người nộp thuế bị ấn định số tiền thuế phải nộp theo tỷ lệ trên doanh thu theo quy định của pháp luật, như sau:

a) Tổ chức nộp thuế giá trị gia tăng theo phương pháp trực tiếp, cá nhân kinh doanh nộp thuế theo phương pháp kê khai bị ấn định số tiền thuế phải nộp theo tỷ lệ trên doanh thu khi thuộc một trong các trường hợp quy định tại khoản 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 và 11 Điều 14 Nghị định này.

b) Căn cứ ấn định thuế

Căn cứ cơ sở dữ liệu của cơ quan quản lý thuế và cơ sở dữ liệu thương mại; tài liệu và kết quả kiểm tra, thanh tra còn hiệu lực; kết quả xác minh; doanh thu tối thiểu của 03 cơ sở kinh doanh cùng mặt hàng, ngành, nghề, quy mô tại địa phương; trường hợp tại địa phương, cơ sở kinh doanh không có hoặc có nhưng không đủ thông tin về mặt hàng, ngành, nghề, quy mô cơ sở kinh doanh thì lấy thông tin của cơ sở kinh doanh tại địa phương khác có cùng điều kiện tự nhiên và phát triển kinh tế để thực hiện ấn định doanh thu tính thuế.

c) Trên cơ sở doanh thu đã ấn định, cơ quan thuế xác định số thuế phải nộp theo quy định của pháp luật thuế hiện hành.

1. Thẩm quyền ấn định thuế

Tổng cục trưởng Tổng cục Thuế; Cục trưởng Cục Thuế; Chi cục trưởng Chi cục Thuế có thẩm quyền ấn định thuế.

2. Thủ tục ấn định thuế

a) Khi ấn định thuế, cơ quan thuế thông báo bằng văn bản cho người nộp thuế về việc ấn định thuế và ban hành quyết định ấn định thuế. Quyết định ấn định thuế phải nêu rõ lý do ấn định thuế, căn cứ ấn định thuế, số tiền thuế ấn định, thời hạn nộp tiền thuế.

b) Trường hợp cơ quan thuế thực hiện ấn định thuế qua kiểm tra thuế, thanh tra thuế thì lý do ấn định thuế, căn cứ ấn định thuế, số tiền thuế ấn định, thời hạn nộp tiền thuế phải được ghi trong biên bản kiểm tra thuế, thanh tra thuế, quyết định xử lý về thuế của cơ quan thuế.

c) Trường hợp người nộp thuế bị ấn định thuế theo quy định thì cơ quan thuế xử phạt vi phạm hành chính và tính tiền chậm nộp tiền thuế theo quy định của pháp luật.

a) Khi ấn định thuế cơ quan thuế phải ban hành quyết định ấn định thuế theo Mẫu số 01/AĐT tại Phụ lục III ban hành kèm theo Nghị định này, đồng thời gửi cho người nộp thuế trong thời hạn 03 ngày làm việc kể từ khi ký quyết định ấn định thuế;

Trường hợp người nộp thuế thuộc diện nộp thuế theo thông báo của cơ quan thuế thì cơ quan thuế không phải ban hành quyết định ấn định thuế theo quy định tại khoản này.

b) Người nộp thuế phải nộp số tiền thuế ấn định theo quyết định xử lý về thuế của cơ quan quản lý thuế. Trường hợp người nộp thuế không đồng ý với số thuế do cơ quan thuế ấn định thì người nộp thuế vẫn phải nộp số thuế đó, đồng thời có quyền yêu cầu cơ quan thuế giải thích hoặc khiếu nại, khởi kiện về việc ấn định thuế.

1. Ấn định thuế đối với hàng hoá xuất khẩu, nhập khẩu thuộc các trường hợp quy định tại khoản 1 Điều 52 Luật Quản lý thuế và khoản 4 Điều này là việc cơ quan hải quan xác định các yếu tố của căn cứ tính thuế, phương pháp tính thuế nhằm xác định số tiền thuế mà người nộp thuế phải nộp.

2. Ấn định thuế đối với hàng hóa xuất khẩu, nhập khẩu được thực hiện trong quá trình làm thủ tục hải quan, hàng hóa xuất khẩu, nhập khẩu sau khi đã được thông quan hoặc giải phóng hàng được quy định tại khoản 4 Điều này.

3. Cơ quan hải quan ấn định thuế căn cứ vào: Tên hàng, mã số, số lượng, chủng loại, xuất xứ, trị giá, thuế suất theo tỷ lệ phần trăm, thuế tuyệt đối, thuế hỗn hợp; phương pháp tính thuế; hồ sơ hải quan; tài liệu, sổ sách, chứng từ kế toán, dữ liệu điện tử lưu trữ tại doanh nghiệp, dữ liệu điện tử lưu trữ tại cơ quan hải quan, kết quả thanh tra, kiểm tra, kết luận của cơ quan có thẩm quyền hoặc bản án kết luận của Toà án, các tài liệu, thông tin khác có liên quan đến hàng hóa xuất khẩu, nhập khẩu theo quy định tại khoản 2 Điều 52 Luật Quản lý thuế.

4. Cơ quan hải quan thực hiện ấn định thuế trong các trường hợp quy định tại khoản 1 Điều 52 Luật Quản lý thuế, cụ thể như sau:

a) Người khai thuế sử dụng các tài liệu không hợp pháp trong hồ sơ hải quan, hồ sơ miễn thuế, giảm thuế, hoàn thuế, không thu thuế để khai thuế, tính thuế.

b) Người khai thuế không kê khai hoặc kê khai không chính xác, đầy đủ nội dung liên quan đến việc xác định nghĩa vụ thuế; kê khai sai đối tượng miễn thuế, giảm thuế, hoàn thuế, không thu thuế; quá thời hạn quy định người khai thuế không báo cáo hoặc báo cáo số liệu không chính xác với cơ quan hải quan; quá thời hạn quy định người khai thuế không nộp bổ sung hồ sơ khai thuế theo yêu cầu của cơ quan hải quan hoặc đã nộp bổ sung hồ sơ khai thuế nhưng không đầy đủ, chính xác các căn cứ tính thuế để xác định số thuế phải nộp.

c) Quá thời hạn quy định mà người khai thuế không cung cấp, từ chối hoặc trì hoãn, kéo dài việc cung cấp hồ sơ, sổ kế toán, tài liệu, chứng từ, dữ liệu, số liệu liên quan đến việc xác định chính xác số tiền thuế phải nộp, số tiền thuế được miễn, giảm, hoàn, không thu.

d) Người khai thuế không chứng minh, giải trình hoặc quá thời hạn quy định mà không chứng minh, giải trình được các nội dung liên quan đến việc xác định nghĩa vụ thuế theo quy định của pháp luật.

đ) Người khai thuế không chấp hành quyết định kiểm tra thuế, quyết định kiểm tra sau thông quan trong thời hạn 10 ngày làm việc kể từ ngày nhận được quyết định, không chấp hành quyết định thanh tra thuế trong thời hạn 15 ngày kể từ ngày công bố quyết định và cơ quan hải quan có đủ căn cứ ấn định thuế, trừ trường hợp được gia hạn thời hạn kiểm tra thuế, kiểm tra sau thông quan, thanh tra thuế.

e) Người khai thuế không phản ánh hoặc phản ánh không đầy đủ, trung thực, chính xác số liệu trên sổ kế toán để xác định nghĩa vụ thuế.

g) Cơ quan hải quan có đủ bằng chứng, căn cứ xác định về việc khai báo trị giá không đúng với trị giá giao dịch thực tế.

h) Giao dịch được thực hiện không đúng với bản chất kinh tế, không đúng thực tế phát sinh, ảnh hưởng đến số tiền thuế phải nộp,

i) Người khai thuế không tự tính được số tiền thuế phải nộp.

k) Hàng hóa nhập khẩu thuộc đối tượng miễn thuế, không chịu thuế nhưng người khai thuế tự ý thay đổi mục đích sử dụng hoặc chuyển tiêu thụ nội địa không kê khai, nộp thuế trên tờ khai hải quan mới theo quy định của pháp luật; hàng hóa là nguyên liệu, vật tư, linh kiện nhập khẩu hết thời hạn được miễn thuế 05 năm kể từ khi bắt đầu sản xuất của dự án đặc biệt ưu đãi đầu tư hoặc dự án đầu tư vào địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn nhưng người khai thuế không kê khai nộp thuế; hàng hóa xuất khẩu, nhập khẩu tại chỗ không đúng quy định của pháp luật về thuế, pháp luật về hải quan, pháp luật về thương mại.

Trường hợp nguyên liệu, vật tư nhập khẩu để gia công, sản xuất xuất khẩu chênh lệch âm (ít hơn) hoặc dương (nhiều hơn) so với số liệu đã báo cáo cơ quan hải quan, cơ quan hải quan đã xác định được nguyên nhân dẫn đến chênh lệch âm hoặc dương thì căn cứ hành vi vi phạm để xử lý và thực hiện ấn định thuế đối với toàn bộ phần chênh lệch bao gồm cả phần chênh lệch âm và phần chênh lệch dương.

Trường hợp nguyên liệu, vật tư nhập khẩu chênh lệch âm hoặc dương so với số liệu đã báo cáo cơ quan hải quan nhưng cơ quan hải quan không xác định được nguyên nhân dẫn đến chênh lệch, không xác định được hành vi vi phạm thì cơ quan hải quan chỉ thực hiện ấn định thuế đối với số lượng nguyên liệu, vật tư chênh lệch âm.

Đối với số lượng nguyên liệu, vật tư chênh lệch dương nhưng số nguyên liệu, vật tư này vẫn được doanh nghiệp sử dụng đúng mục đích gia công, sản xuất xuất khẩu thì cơ quan hải quan không thực hiện ấn định thuế. Doanh nghiệp phải theo dõi quản lý đối với nguyên liệu, vật tư nhập khẩu để gia công, sản xuất xuất khẩu như đối với nguyên liệu, vật tư nhập khẩu lần đầu cho đến khi xuất khẩu hết sản phẩm.

Trường hợp hàng hóa nhập khẩu để gia công của doanh nghiệp trong nước có số lượng nguyên liệu, vật tư chênh lệch dương tại thời điểm đã hết thời hạn thực hiện hợp đồng gia công, bên nhận gia công đã quyết toán hợp đồng gia công với bên đặt gia công thì doanh nghiệp phải tái xuất hoặc kê khai, nộp thuế đối với phần nguyên liệu, vật tư chênh lệch dương, trừ trường hợp doanh nghiệp chuyển nguyên liệu, vật tư chênh lệch dương để thực hiện hợp đồng gia công khác. Trường hợp doanh nghiệp không kê khai, nộp thuế đối với phần nguyên liệu, vật tư chênh lệch dương thì cơ quan hải quan thực hiện ấn định thuế.

l) Hàng hóa nhập khẩu chưa hoàn thành thủ tục hải quan bị kê biên để bán đấu giá theo quyết định của cơ quan có thẩm quyền hoặc bản án, quyết định của Tòa án thuộc đối tượng phải nộp thuế, cơ quan hải quan ấn định thuế để xác định số tiền thuế phải nộp và thông báo cho cơ quan, tổ chức thu tiền bán đấu giá để nộp thuế, trừ hàng hóa nhập khẩu bị tịch thu để bán đấu giá thuộc sở hữu Nhà nước.

m) Hàng hóa nhập khẩu thuộc đối tượng miễn thuế, không chịu thuế, người khai thuế cầm cố, thế chấp để làm tài sản bảo đảm các khoản vay, trường hợp tổ chức tín dụng phải xử lý tài sản cầm cố, thế chấp theo quy định của pháp luật để thu hồi nợ nhưng người khai thuế chưa kê khai tờ khai hải quan mới, nộp đủ thuế theo quy định của pháp luật về hải quan.

n) Hàng hóa xuất khẩu, nhập khẩu trong các trường hợp khác do cơ quan hải quan hoặc cơ quan thanh tra, kiểm toán thực hiện thanh tra, kiểm toán tại trụ sở người khai thuế, tại cơ quan hải quan theo quy định tại điểm b khoản 2 Điều 21, điểm b khoản 2 Điều 22 Luật Quản lý thuế phát hiện người khai thuế không kê khai hoặc kê khai, tính thuế hoặc xác định số tiền thuế được miễn, giảm, hoàn, không thu thuế hoặc xác định không thuộc đối tượng chịu thuế không đúng quy định của pháp luật.

5. Trình tự ấn định thuế

a) Xác định hàng hóa thuộc đối tượng ấn định thuế theo quy định tại khoản 4 Điều này.

b) Tính toán số tiền thuế ấn định:

Số tiền thuế ấn định căn cứ vào tên hàng, số lượng, chủng loại, mã số, xuất xứ, trị giá, mức thuế, tỷ giá tính thuế, phương pháp tính thuế.

Trường hợp ấn định thuế một phần trong tổng số hàng hóa cùng chủng loại thuộc nhiều tờ khai hải quan khác nhau, trên các tờ khai xuất khẩu hoặc nhập khẩu lần đầu đã xác định được số tiền thuế thì số tiền thuế ấn định là số tiền thuế trung bình được xác định theo công thức sau đây:

|

Số tiền thuế ấn định |

= |

Tổng số tiền thuế của hàng hóa cùng chủng loại tại các tờ khai hải quan |

x |

Số lượng hàng hóa ấn định thuế |

|

Tổng số hàng hóa cùng chủng loại tại các tờ khai hải quan |

Trường hợp tờ khai hải quan nhập khẩu lần đầu là hàng hóa không thuộc đối tượng chịu thuế hoặc không có số liệu về số tiền thuế hoặc tờ khai hải quan đã bị hủy theo quy định của pháp luật về hải quan hoặc không có tờ khai hải quan, cơ quan hải quan căn cứ vào tên hàng, chủng loại, trị giá, mã số, xuất xứ, mức thuế, phương pháp tính thuế của hàng hóa giống hệt hoặc hàng hóa tương tự đang được lưu trữ tại cơ sở dữ liệu của cơ quan hải quan để thực hiện ấn định thuế. Tỷ giá tính thuế áp dụng tỷ giá tại thời điểm ban hành quyết định ấn định thuế.

c) Xác định số tiền thuế chênh lệch giữa số tiền thuế phải nộp với số tiền thuế do người khai thuế đã khai.

d) Xác định thời hạn nộp thuế.

đ) Lập biên bản để làm cơ sở ấn định thuế, trừ các trường hợp sau đây không lập biên bản:

Người khai thuế không tự tính được số tiền thuế phải nộp; cơ quan hải quan thực hiện ấn định thuế theo kết luận của cơ quan thanh tra, kiểm tra, kiểm toán hoặc cơ quan khác có thẩm quyền sau khi thanh tra, kiểm tra, kiểm toán tại trụ sở người khai thuế, trong bản kết luận đã xác định chính xác số tiền thuế phải ấn định; hàng hóa nhập khẩu thuộc đối tượng miễn thuế, không chịu thuế là tài sản đảm bảo các khoản vay theo quy định tại điểm m khoản 4 Điều này; hàng hóa nhập khẩu chưa hoàn thành thủ tục hải quan bị kê biên để bán đấu giá theo quyết định của cơ quan có thẩm quyền hoặc bản án, quyết định của Tòa án thuộc đối tượng phải nộp thuế theo quy định tại điểm 1 khoản 4 Điều này.

e) Thông báo bằng văn bản theo Mẫu số 01/TBXNK tại Phụ lục II ban hành kèm theo Nghị định này cho người khai thuế hoặc người được người khai thuế ủy quyền, người bảo lãnh, người nộp thuế thay cho người khai thuế về căn cứ pháp lý ấn định thuế, phương pháp tính thuế, số tiền thuế ấn định chi tiết theo từng loại thuế, thời hạn nộp tiền thuế ấn định, thời hạn tính tiền chậm nộp, tiền phạt.

Trường hợp cơ quan hải quan thực hiện ấn định thuế căn cứ vào văn bản kết luận của cơ quan có thẩm quyền theo quy định tại điểm h khoản 1 Điều 52 Luật Quản lý thuế, điểm n khoản 4 Điều này trong thông báo gửi cho người khai thuế ghi rõ lý do ấn định thuế theo văn bản kết luận của cơ quan có thẩm quyền, số tiền thuế ấn định, thời hạn nộp tiền thuế ấn định.

Trường hợp cơ quan hải quan thực hiện ấn định thuế căn cứ vào kết quả thanh tra, kiểm tra, kiểm tra sau thông quan tại trụ sở người khai thuế, lý do ấn định thuế, căn cứ pháp lý ấn định thuế, thời hạn nộp tiền thuế ấn định đã ghi rõ trong kết luận thanh tra, kiểm tra thì không phải thực hiện thông báo.

g) Ban hành quyết định ấn định thuế theo Mẫu số 01/QĐAĐT/TXNK tại Phụ lục III ban hành kèm theo Nghị định này, gửi cho người khai thuế theo quy định tại điểm k khoản này. Quyết định ấn định thuế phải ghi rõ lý do, căn cứ pháp lý, số tiền thuế ấn định, thời hạn nộp tiền thuế, thời hạn tính tiền chậm nộp.

h) Trường hợp quyết định ấn định thuế chưa đầy đủ, chính xác, cơ quan hải quan ban hành quyết định ấn định thuế sửa đổi, bổ sung theo Mẫu số 01/QĐAĐT/TXNK tại Phụ lục III ban hành kèm theo Nghị định này.

Trường hợp quyết định ấn định thuế đã ban hành không phù hợp với quy định của pháp luật, cơ quan hải quan đã ban hành quyết định ấn định thuế ban hành quyết định hủy quyết định ấn định thuế theo Mẫu số 02/QĐHAĐT/TXNK tại Phụ lục III ban hành kèm theo Nghị định này.

i) Số tiền thuế, tiền chậm nộp, tiền phạt người khai thuế đã nộp theo quyết định ấn định thuế nhưng quyết định ấn định thuế được sửa đổi, bổ sung, hủy hoặc số tiền thuế, tiền chậm nộp, tiền phạt đã nộp lớn hơn số tiền thuế, tiền chậm nộp, tiền phạt phải nộp, cơ quan hải quan hoàn trả cho người khai thuế số tiền chênh lệch theo quy định Điều 60 Luật Quản lý thuế.

k) Thông báo lý do ấn định thuế, quyết định ấn định thuế, quyết định ấn định thuế sửa đổi, bổ sung, quyết định hủy quyết định ấn định thuế phải gửi cho các đối tượng quy định tại điểm e khoản này trong thời hạn 08 giờ làm việc kể từ khi ký.

6. Thời hạn nộp tiền thuế ấn định

a) Thời hạn nộp tiền thuế ấn định thực hiện theo quy định tại khoản 4 Điều 55 Luật Quản lý thuế.

b) Hàng hóa xuất khẩu, nhập khẩu bị ấn định thuế nhưng người khai thuế không kê khai trên tờ khai hải quan hoặc có kê khai trên tờ khai hải quan nhưng tờ khai hải quan bị hủy theo quy định của pháp luật về hải quan, hàng hóa nhập khẩu đã qua gia công, sản xuất không còn nguyên hạng như khi nhập khẩu ban đầu, hàng hóa nhập khẩu thuộc đối tượng miễn thuế, không chịu thuế được cầm cố, thế chấp làm tài sản đảm bảo các khoản vay do người khai thuế không có khả năng trả nợ bị tổ chức tín dụng xử lý theo quy định của pháp luật, hàng hóa nhập khẩu bị kê biên để bán đấu giá theo quyết định của cơ quan có thẩm quyền, bản án, quyết định của Tòa án thuộc các trường hợp phải nộp thuế thời hạn nộp thuế là ngày ký ban hành quyết định ấn định thuế.

c) Trường hợp ấn định thuế đối với hàng hóa nhập khẩu để gia công, sản xuất xuất khẩu, hàng hóa nhập khẩu không thuộc đối tượng chịu thuế, hàng hóa khác thuộc nhiều tờ khai hải quan khác nhau nhưng vẫn còn nguyên trạng khi nhập khẩu, cơ quan hải quan không xác định được chính xác số lượng hàng hóa theo từng tờ khai nhập khẩu thì tờ khai để áp dụng thời hạn nộp tiền thuế ấn định là tờ khai nhập khẩu cuối cùng có mặt hàng bị ấn định thuế trong thời kỳ thanh tra, kiểm tra, kiểm toán.

Trường hợp mặt hàng bị ấn định thuế của tờ khai nhập khẩu cuối cùng có số lượng hàng hóa nhỏ hơn số lượng hàng hóa bị ấn định thuế thì số lượng hàng hóa bị ấn định thuế chênh lệch được tính theo thời hạn nộp thuế của tờ khai liền kề trước đó theo cùng loại hình nhập khẩu có cùng mặt hàng bị ấn định thuế.

7. Thẩm quyền quyết định ấn định thuế, sửa đổi, bổ sung quyết định ấn định thuế, hủy quyết định ấn định thuế

Tổng cục trưởng Tổng cục Hải quan, Cục trưởng Cục Hải quan tỉnh, thành phố, Cục trưởng Cục Kiểm tra sau thông quan, Chi Cục trưởng Chi cục Hải quan có thẩm quyền quyết định ấn định thuế, sửa đổi, bổ sung quyết định ấn định thuế, hủy quyết định ấn định thuế.

8. Trách nhiệm của người khai thuế

a) Người khai thuế, người được người khai thuế ủy quyền, người bảo lãnh, người nộp thuế thay cho người khai thuế có trách nhiệm nộp đủ số tiền thuế ấn định, tiền phạt, tiền chậm nộp theo quy định tại Điều 54 Luật Quản lý thuế.

Trường hợp hàng hóa nhập khẩu thuộc đối tượng miễn thuế, không chịu thuế, người khai thuế cầm cố, thế chấp để làm tài sản bảo đảm các khoản vay, người khai thuế chưa kê khai tờ khai hải quan mới, nộp đủ thuế theo quy định của pháp luật về hải quan nhưng tổ chức tín dụng phải xử lý tài sản cầm cố, thế chấp theo quy định của pháp luật để thu hồi nợ quy định tại điểm m khoản 4 Điều này thì tổ chức tín dụng có trách nhiệm nộp thuế thay cho người khai thuế.

Trường hợp hàng hóa nhập khẩu chưa hoàn thành thủ tục hải quan bị cơ quan hải quan kê biên, bán đấu giá để cưỡng chế thi hành quyết định hành chính về quản lý thuế trong lĩnh vực hải quan, hàng hóa thuộc đối tượng miễn thuế, không chịu thuế bị kê biên, bán đấu giá theo quyết định của cơ quan có thẩm quyền, bản án, quyết định của Tòa án thuộc đối tượng phải nộp thuế thì cơ quan, tổ chức thu tiền bán đấu giá có nghĩa vụ trích nộp tiền thu được từ tiền bán hàng đấu giá để nộp tiền thuế đối với hàng hóa bị kê biên, bán đấu giá cho cơ quan hải quan.

b) Người khai thuế, người được người khai thuế ủy quyền, người bảo lãnh, người nộp thuế thay cho người khai thuế không đồng ý với quyết định ấn định thuế của cơ quan hải quan vẫn phải nộp đủ số tiền thuế ấn định, tiền chậm nộp, tiền phạt trừ trường hợp cơ quan có thẩm quyền quyết định tạm đình chỉ thực hiện quyết định ấn định thuế theo quy định tại khoản 1 Điều 61 Luật Quản lý thuế.

TAX LIABILITY IMPOSITION

Article 14. Cases of tax liability imposition

Tax liability will be imposed by the tax authority if the taxpayer:

1. Fails to apply for taxpayer registration in accordance with Article 33 of the Law on Tax administration.

2. Fails to declare or truthfully and accurately declare tax in accordance with Article 42 of the Law on Tax administration.

3. Fails to submit supplementary tax documents or adequate and accurate supplementary tax documents as the basis for determination of tax payable as requested by the tax authority.

4. Fails to provide or truthfully and accurately provide information in accounting books as the basis for determination of tax obligations.

5. Fails to present accounting books, invoices and documents necessary as the basis for tax calculation by the deadline or within the time limit for tax audit or tax inspection at the taxpayer’s premises.

6. Fails to implement the decision on tax audit within 10 working days from the day on which the decision is signed, unless the inspection date is delayed as per regulations.

7. Fails to implement the decision on tax inspection within 15 working days from the day on which the decision is signed, unless the inspection date is delayed as per regulations.

8. Sells, buys, exchanges goods with unusual values; records unusual value of goods.

9. Buys, exchanges goods, services using illegal invoices; illegally uses invoices for actual goods and services as discovered by an investigating or inspecting authority while revenues and expenses as the basis for tax calculation have been declared.

10. Is suspected absconding or liquidating assets to avoid tax obligations.

11. Conducts misleading or false transactions to reduce tax obligations.

12. Fails to declare values of related-party transactions (if any) or fails to provide information about related-party transactions (if any) in accordance with tax administration regulations.

Article 15. Basis for tax liability imposition

1. Imposition of separate elements of taxation:

a) In one of the following cases, separate elements of taxation shall be imposed:

a.1) Through inspection of the tax declaration dossier, the tax authority suspects that the taxpayer does not fully or accurately declare certain elements of taxation and fails to supplement or fully and accurately supplement the declaration as requested by the tax authority.

a.2) Through inspection of accounting books, invoices and relevant documents of the taxpayer or relevant organizations or individuals, the tax authority is able to prove that the taxpayer does not accurately or truthfully record certain elements of taxation.

a.3) The taxpayer records false selling prices for goods and services and in order to reduce the taxable revenue; records false buying prices for goods serving business operation in order to increase the amount of VAT deductible or reduce tax payable.

a.4) The taxpayer has submitted the tax declaration dossier but is not able to determine the elements of taxation, or has determined the elements of taxation but not able to calculate tax payable themselves.

a.5) One of the cases specified in Clauses 10, 11, 12 Article 14 of this Decree.

b) Basis for tax liability imposition

b.1) For taxpayers that are organizations:

The tax authority’s database and trade database; documents and effective inspection verdicts; verification results; minimum average tax payable of 03 local business establishments selling the same commodities or having the same business lines and scale. In case such business establishments are not available or are available but information about their commodities, business lines or scale is inadequate, information about business establishments in other areas may be used.

b.2) For individuals transferring real estate; receiving real estate as inheritance or gift

The taxable price will be imposed by the tax authority according to market price if the taxable price declared by the individual is lower than market price. The taxable price imposed by the tax authority must not be lower than the applicable price imposed by the People’s Committee of the province.

c) The tax authority shall impose tax liability on the basis of separate elements in accordance with effective tax laws.

2. Imposition of proportional tax on revenue:

a) Organizations paying VAT using the subtraction method; individual businesses paying taxes using the declaration method shall have proportional tax on revenue imposed in the cases specified in Clauses 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 and 11 Article 14 of this Decree.

b) Basis for proportional tax imposition

The tax authority’s database and trade database; documents and effective inspection verdicts; verification results; minimum revenue of 03 local business establishments selling the same commodities or having the same business lines and scale. In case such business establishments are not available or are available but information about their commodities, business lines or scale is inadequate, information about business establishments in other areas with the same natural and economic conditions may be used.

c) The tax authority shall determine the amount of tax payable according to the imposed revenue in accordance with effective tax laws.

Article 16. Tax liability imposition authority, procedures and decision

1. Authority for tax liability imposition

the Director of the General Department of Taxation, Directors of Provincial Departments of Taxation and Directors of District-level Departments of Taxation have the authority to impose tax liability.

2. Procedures for tax liability imposition

a) When imposing tax liability, the tax authority shall send a written notice to the taxpayer and issue the tax liability imposition decision, which must specify the reasons and basis for imposition, the tax amount payable and payment deadline.

b) In case the tax authority imposes tax liability through tax audit or tax inspection, the reasons and basis for imposition, the tax amount payable and payment deadline shall be written in the tax audit or tax inspection record and tax decision issued by the tax authority.

c) In case tax liability is imposed due to the taxpayer’s violation, the tax authority shall impose administrative penalties and calculate late payment interest as prescribed by law.

3. Decision on tax liability imposition

a) When imposing tax liability, the tax authority shall issue a decision (Form No. 01/ADT in Appendix III hereof) and send it to the taxpayer within 03 working days from the day on which it is signed;

If the taxpayer has to pay tax under the tax authority’s notice, such a decision is not necessary.

b) The taxpayer shall pay tax as imposed by the tax authority. If the taxpayer does not concur with the tax liability imposed by the tax authority, the taxpayer still has to pay the tax and may request the tax authority to provide explanation or file a complaint or lawsuit against the tax authority’s decision.

Article 17. Imposition of tax liability on exports and imports

1. In the cases specified in Clause 1 Article 52 of the Law on Tax Administration and Clause 4 of this Article, the customs authority shall determine the elements of taxation and tax accounting method to determine the amount of tax payable by the taxpayer.

2. Tax liability shall be imposed on exports and imports while carrying out customs procedures or after customs clearance or conditional customs clearance is granted as prescribed in Clause 4 of this Article.

3. Basis for tax imposition: commodity name, code, quantity, origin, value, tax rate, presumptive tax, mixed tax; tax accounting method; customs dossier; accounting records and electronic data stored by the enterprise and the customs authority; inspection result or verdict given by a competent authority or court judgment/verdict, other documents and information relevant to the exports or imports prescribed in Clause 2 Article 52 of the Law on Tax Administration.

4. Tax liability shall be imposed by the customs authority in the cases specified in Clause 1 Article 52 of the Law on Tax Administration. To be specific:

a) The taxpayer includes illegal documents in the customs dossier, application for tax exemption, reduction, refund or cancellation.

b) The taxpayer fails to provide or accurately and adequately provide information relevant to the determination of tax obligations; incorrectly declares the eligibility for tax exemption, reduction, refund or cancellation; fails to submit a report or schedule or submits inaccurate report to the customs authority; fails to supplement or fully and accurately supplement the tax declaration dossier on schedule as requested by the customs authority.

c) The taxpayer fails to provide, refuses to provide or delays providing accounting records, documents and data relevant to the determination of tax payable or tax exempt, reduced, refunded or cancelled.

d) The taxpayer fails to prove, explain or punctually prove, explain the determination of tax obligations as prescribed by law.

dd) the taxpayer fails to implement the decision on tax audit or post-customs clearance inspection within 10 working days from the receipt of the decision; fails to implement the tax inspection decision within 15 days from the day on which it is announced and the customs authority has ample basis to impose tax liability, unless the time limit for tax audit, tax inspection or post-customs clearance inspection is extended.

e) The taxpayer fails to provide or adequately and fully provide data from the accounting books to determine tax obligations.

g) The customs authority has ample evidence or basis for concluding that the declared value is untruthful.

h) Fraudulent transactions are committed in a manner that affects the amount of tax payable.

i) The taxpayer is not able to calculate the amount of tax payable.

k) The imports are eligible for tax exemption or not subject to tax but repurposed or sold domestically by the taxpayer without declaring and paying tax on the new customs declaration as prescribed by law; raw materials and supplies are imported after 05 years from the commencement date of a project eligible for special investment incentives or a project of investment in an extremely disadvantaged area and thus no longer eligible for tax exemption but the taxpayer fails to declare and pay tax; in-country exports or imports are not conformable with tax, customs and trade laws.

In case the quantity of raw materials and supplies are imported for export processing or export production is smaller (negative difference) or greater (positive difference) than the quantity reported to the customs authority and the customs authority is able to determine the reason for such difference, the customs authority shall impose tax liability on the difference, whether it is negative or positive.

In case the quantity of raw materials and supplies are imported for processing or production of domestic exports is smaller (negative difference) or greater (positive difference) than the quantity reported to the customs authority and the customs authority is able to determine the reason for such difference, the customs authority shall impose tax liability on the difference, whether it is negative or positive.

The customs authority shall not impose tax liability if the redundant raw materials and supplies are still used for export processing or export production. In this case, the enterprise shall make sure these excess raw materials and supplies are used for their intended purposes until all products are exported.

In case there is a positive difference in quantity of goods imported for processing while the processing contract has expired and finalized by the processor, the taxpayer shall re-export the excess goods, pay tax on the excess goods or transfer them to another processing contract. If tax on the excess goods is not declared by the taxpayer, the customs authority shall impose tax liability.

l) The imports are distrained and put up for auction before customs procedures are completed under a decision of a competent authority or the court and become subject to tax, in which case the customs authority shall impose tax liability an inform the authority that collects the auction payment, except confiscated imports under the state ownership.

m) The imports are exempt from tax or pledged by the declarant as collateral for loans; Collateral is liquidated to recover debts but the taxpayer has not prepared a new customs declaration, has not fully paid tax in accordance with customs laws.

n) In other cases where the customs authority, inspection or audit authority carries out an inspection or audit at the taxpayer’s premises or at the customs authority as prescribed in Point b Clause 2 Article 21 and Point b Clause 2 Article 22 of the Law on Tax Administration and discovers that the taxpayer fails to declare or incorrectly declares the amount of tax eligible for exemption, reduction, refund or cancellation.

5. Tax liability imposition steps

a) Identify the case in which tax liability has to be imposed in accordance with Clause 4 of this Article.

b) Calculate tax amount:

The tax amount depends on the commodity name, quantity, category, code, origin, value, tax rate, applied exchange rate and tax accounting method.

Imposition of tax on part of the goods of the same category under multiple customs declarations or the first export/import declaration in which tax has been determined:

|

Tax payable |

= |

Total tax on goods of the same category in the customs declarations |

X |

Quantity of goods on which tax is imposed |

|

Total quantity of goods of the same category in the customs declarations |

If goods under the first import declaration are not subject to tax or there is no data about tax amount or the customs declaration has been destroyed in accordance with customs laws or there is no customs declaration, the customs authority shall impose tax according to the commodity name, quantity, category, code, origin, value, tax rate, applied exchange rate and tax accounting method or identical or similar goods in the customs authority’s database at the exchange rate applicable when the decision on tax imposition is issued.

c) Determine the difference between tax payable and tax declared by the taxpayer.

d) Decide the tax payment deadline.

dd) Issue a record as the basis for tax liability imposition, except in the following cases:

The taxpayer is not able to calculate the tax amount payable themselves; the customs authority imposes tax liability under the conclusion given by an inspection or audit authority or another competent authority after an audit or inspection is carried out at the taxpayer’s premises; the imports are eligible for tax exemption and are collateral for loans as prescribed in Point m Clause 4 of this Article; the imports are distrained and put up for auction under a decision of a competent authority or the court before customs procedures are completed and become subject to tax as prescribed in Point 1 Clause 4 of this Article.

e) Issue a notice according to Form No. 01/TBXNK in Appendix II hereof to the taxpayer or the authorized tax declarant, guarantor or the person authorized to pay tax on behalf of the declarant. The notice shall specify the legal basis for tax liability imposition, tax accounting method, the amount of each tax imposed, payment deadline and the point of time after which late payment interest and fine will be charged.

In case tax liability is imposed by the customs authority on the basis of a written verdict issued by another competent authority prescribed in Point h Clause 1 Article 52 of the Law on Tax Administration and Point n Clause 4 of this Article, the notice sent to the taxpayer shall specify that tax liability is imposed in this manner, tax amount and payment deadline.

In case tax liability is imposed by the customs authority on the basis of a written verdict issued by another competent authority prescribed in Point h Clause 1 Article 52 of the Law on Tax Administration and Point n Clause 4 of this Article, the notice sent to the taxpayer shall specify that tax liability is imposed in this manner, tax amount and payment deadline.

g) Issue the decision on tax liability imposition according to Form No. 01/QDADT/TXNK in Appendix III hereof; send it to the declarant in accordance with Point k of this Clause. The decision shall specify the reasons, legal basis, amount of tax imposed, payment deadline and point of time after which late payment interest is charged.

h) In case the decision on tax liability imposition is inaccurate or inadequate, the customs authority shall issue a supplementary decision according to Form No. 01/QDADT/TXNK in Appendix III hereof.

In case the decision on tax liability imposition is not conformable with regulations of law, the issuing authority shall issue a cancellation using Form No. 02/QDHADT/TXNK in Appendix III hereof.

i) In case tax, late payment interest, fine have been paid by the taxpayer under a decision on tax liability imposition that is revised or cancelled; tax, late payment interest, fine are overpaid by the taxpayer, the customs authority shall refunded the excess amount to the taxpayer in accordance with Article 60 of the Law on Tax Administration.

k) The notice of reasons for tax liability imposition, the decision on tax liability imposition, the decision on revising or cancelling the decision on tax liability imposition shall be sent within 08 working hours after they are signed.

6. Tax payment deadline.

a) Tax shall be paid by the deadlines specified in Clause 4 Article 55 of the Law on Tax Administration.

b) In case the taxpayer does not specify tax on the customs declaration; the customs declaration is cancelled in accordance with customs law; imports have been substantially changed through local processing; imports that are eligible for tax exemption or not subject to tax are put up as collateral for a loan on which the taxpayer has defaulted; imports are distrained and put up for auction under a decision of a competent authority or the court, the tax payment deadline shall be the issuance date of the decision on tax liability imposition.

c) In case of imposition of tax liability on goods imported for export processing or export production, imports that are not subject to tax, imports under multiple customs declarations with preserved status quo, the tax payment deadline shall be imposed according to the last import declaration that contains the taxed goods if the customs authority is not able to determine the exact quantity of goods under each import declaration.

If the quantity of taxed goods under the last import declaration is smaller than the quantity of goods on which tax liability is imposed, the difference in quantity shall apply the tax payment deadline of the previous import declaration of the same commodity that is imported in the same manner.

7. Authority to issue, revise, cancel decisions on tax liability imposition

The Director of the General Department of Customs, Directors of Provincial Customs Departments, Post-customs Clearance Inspection Departments and district-level customs departments have the authority to issue, revise, cancel decisions on tax liability imposition.

8. Responsibilities of tax declarants

a) Tax declarants and persons authorized by tax declarants, guarantors, persons authorized to pay tax on behalf of tax declarants shall fully pay the tax imposed, fine and late payment interest in accordance with Article 54 of the Law on Tax Administration.

In case the imports are exempt from tax or pledged by the declarant as collateral for loans; the collateral is liquidated to recover debts but the taxpayer has not prepared a new customs declaration, has not fully paid tax as prescribed in Point m Clause 4 of this Article, the credit institution shall pay tax on behalf of the declarant.

In case customs procedures for imports are not completed and the imports are distrained and put up for auction to enforce a customs-related tax decision; goods that are initially eligible for tax exemption or not subject to tax and distrained and put up for auction under decision of a competent authority or the court and become subject to tax, the organization that collects auction payments shall pay tax to the customs authority.

b) If the tax declarant, the person authorized by the tax declarant, the guarantor, the person authorized to pay tax on behalf of the tax declarant does not concur with the decision on tax liability imposition, they still have to pay tax, late payment interest and fine unless a competent authority issues a decision to suspend the decision on tax liability imposition as prescribed in Clause 1 Article 61 of the Law on Tax Administration.

Văn bản liên quan

Cập nhật

Điều 4. Quản lý thuế đối với người nộp thuế trong thời gian tạm ngừng hoạt động, kinh doanh

Điều 5. Quản lý thu các khoản thu khác thuộc ngân sách nhà nước

Điều 11. Địa điểm nộp hồ sơ khai thuế

Điều 13. Các trường hợp cơ quan quản lý thuế tính thuế, thông báo nộp thuế

Điều 14. Trường hợp ấn định thuế

Điều 17. Ấn định thuế đối với hàng hóa xuất khẩu, nhập khẩu

Điều 23. Thủ tục, hồ sơ, thời gian khoanh nợ

Điều 28. Trách nhiệm của cơ quan quản lý nhà nước, tổ chức, cá nhân trong việc cung cấp thông tin

Điều 32. Cưỡng chế bằng biện pháp khấu trừ một phần tiền lương hoặc thu nhập

Điều 33. Cưỡng chế bằng biện pháp dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu

Điều 34. Cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn

Điều 35. Cưỡng chế bằng biện pháp kê biên tài sản, bán đấu giá tài sản kê biên

Bài viết liên quan

Tự đăng ký mã số thuế trực tiếp ở đâu mới nhất 2025

Tự đăng ký mã số thuế trực tiếp ở đâu mới nhất 2025

Tự đăng ký mã số thuế là một bước quan trọng đối với các cá nhân và tổ chức khi bắt đầu hoạt động kinh doanh hoặc có nghĩa vụ thuế. Việc đăng ký mã số thuế trực tiếp giúp các doanh nghiệp và cá nhân thực hiện nghĩa vụ thuế một cách hợp pháp và minh bạch. Năm 2025, với sự cải tiến trong hệ thống quản lý thuế, người dân có thể dễ dàng thực hiện việc đăng ký mã số thuế thông qua nhiều kênh khác nhau. Trong bài viết này, chúng ta sẽ cùng tìm hiểu về quy trình, các bước và địa điểm tự đăng ký mã số thuế trực tiếp mới nhất, giúp bạn thực hiện thủ tục này nhanh chóng và đúng quy định. 16/12/2024Thời hạn nộp tờ khai thuế sử dụng đất phi nông nghiệp? Mức phạt chậm nộp tờ khai thuế đất phi nông nghiệp.

Thời hạn nộp tờ khai thuế sử dụng đất phi nông nghiệp? Mức phạt chậm nộp tờ khai thuế đất phi nông nghiệp.

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy thời hạn nộp tờ khai thuế sử dụng đất phi nông nghiệp? Mức phạt chậm nộp tờ khai thuế đất phi nông nghiệp? Bài viết sau đây sẽ làm rõ về các vấn đề này. 23/01/2025Nộp tờ khai thuế đất phi nông nghiệp ở đâu? Nộp qua mạng được không?

Nộp tờ khai thuế đất phi nông nghiệp ở đâu? Nộp qua mạng được không?

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy nộp tờ khai thuế đất phi nông nghiệp ở đâu? Nộp qua mạng được không? Bài viết sau đây sẽ làm rõ về các vấn đề này. 23/01/2025Mẫu 01/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

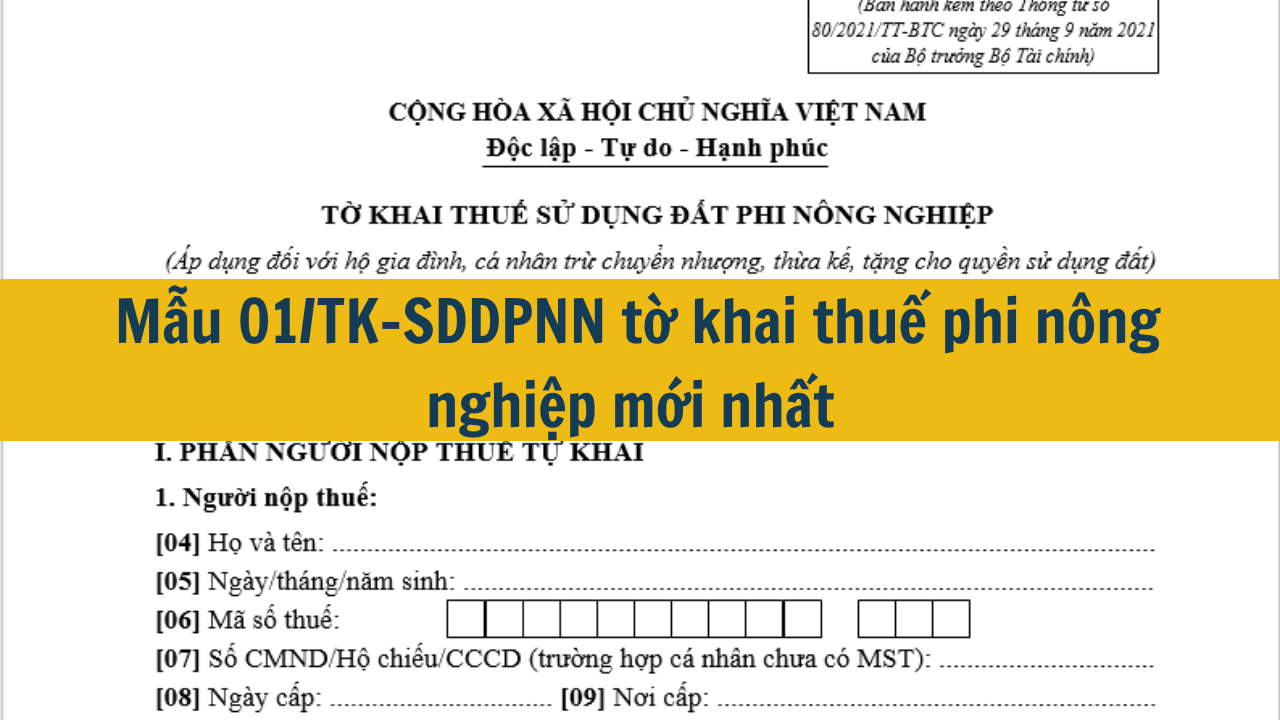

Mẫu 01/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy mẫu 01/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025? Bài viết sau đây sẽ làm rõ về các vấn đề này. 23/01/2025Mẫu 02/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

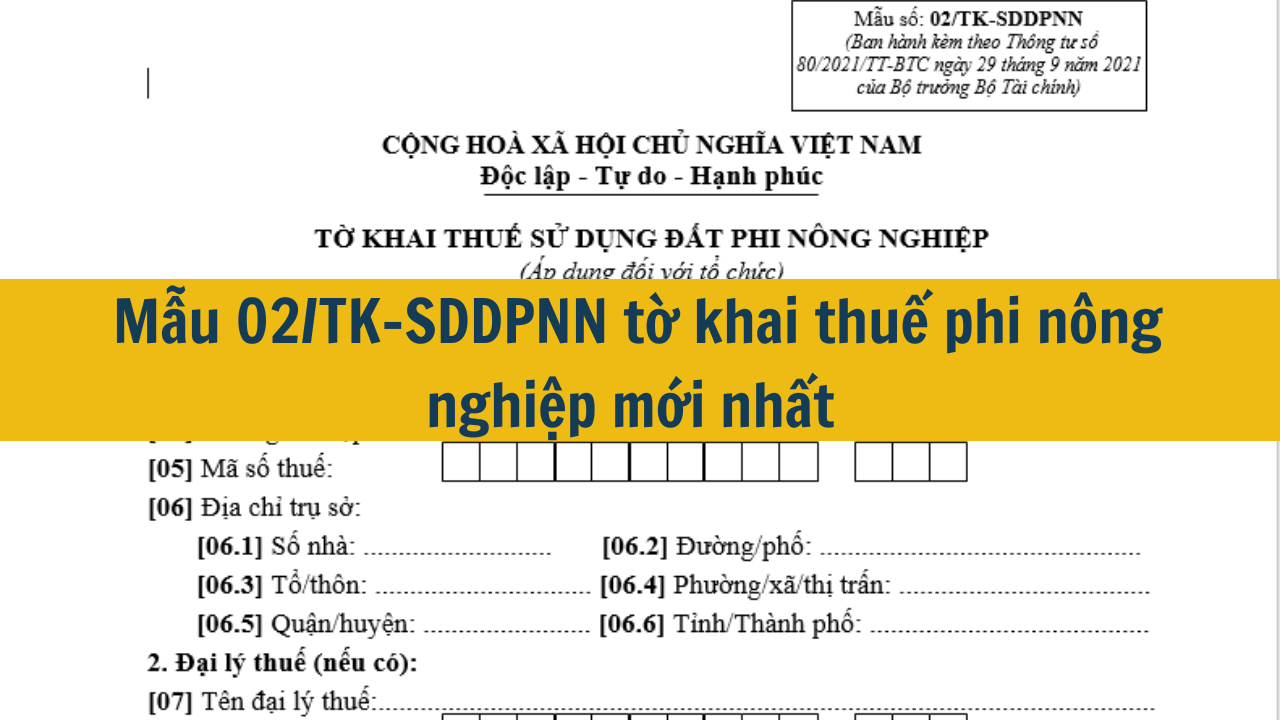

Mẫu 02/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy mẫu 02/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025 thế nào? Bài viết sau đây sẽ làm rõ về các vấn đề này. 23/01/2025Mẫu 03/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

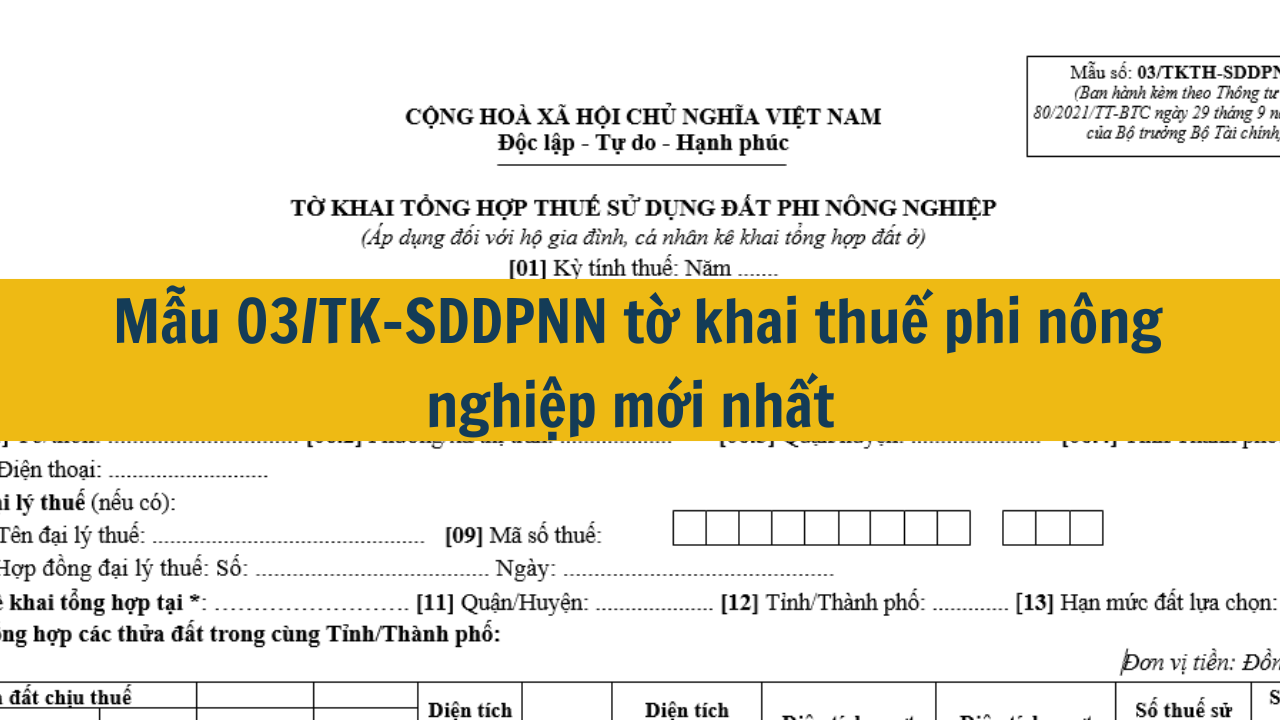

Mẫu 03/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy Mẫu 03/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025 thế nào? Bài viết sau đây sẽ làm rõ về các vấn đề này. 23/01/2025Mẫu 04/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

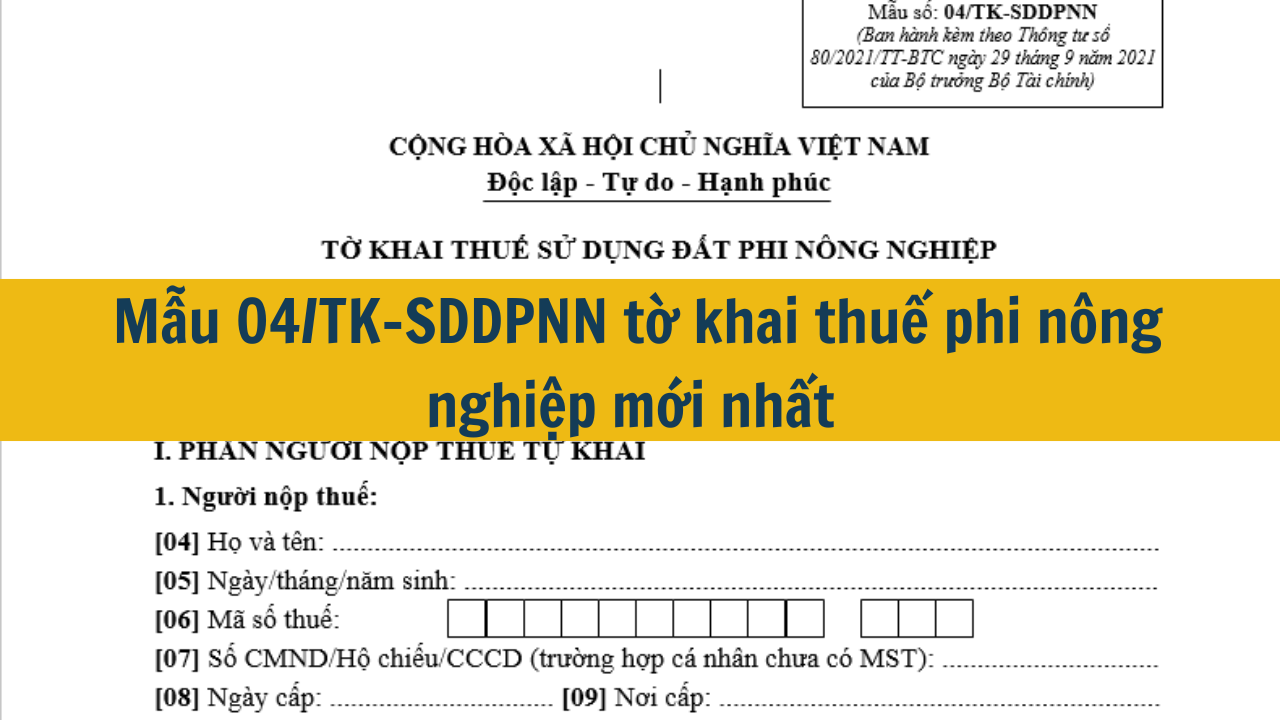

Mẫu 04/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy Mẫu 04/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025 như thế nào? Bài viết sau đây sẽ làm rõ về các vấn đề này. 23/01/2025Nộp thuế đất ở hàng năm ở đâu? Cách nộp thuế đất ở hàng năm mới nhất 2025

Nộp thuế đất ở hàng năm ở đâu? Cách nộp thuế đất ở hàng năm mới nhất 2025

Với mong muốn hỗ trợ, tạo điều kiện thuận lợi tối đa, cùng đồng hành với các tổ chức, doanh nghiệp, người nộp thuế trong việc chấp hành nghĩa vụ thuế theo quy định của pháp luật. Nhà nước đã tạo điều kiện cho người nộp thuế có thể thực hiện nghĩa vụ một cách dễ dàng. Dưới đất là một số hướng dẫn về nộp thuế đất mới nhất 27/12/202404 mẫu tờ khai thuế đất phi nông nghiệp mới nhất 2025?

04 mẫu tờ khai thuế đất phi nông nghiệp mới nhất 2025?

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy 04 mẫu tờ khai thuế đất phi nông nghiệp mới nhất 2025? Bài viết sau đây sẽ làm rõ về các vấn đề này. 23/01/2025Đóng thuế trước bạ nhà đất ở đâu mới nhất 2025?