Nộp thuế đất ở hàng năm ở đâu? Cách nộp thuế đất ở hàng năm mới nhất 2025

1. Nộp thuế đất ở hàng năm ở đâu?

Căn cứ theo Điều 8 Luật Thuế sử dụng đất phi nông nghiệp 2010 quy định về đăng ký, khai, tính và nộp thuế sử dụng đất phi nông nghiệp như sau:

Đăng ký, khai, tính và nộp thuế

1. Người nộp thuế đăng ký, khai, tính và nộp thuế theo quy định của pháp luật về quản lý thuế.

2. Người nộp thuế đăng ký, khai, tính và nộp thuế tại cơ quan thuế huyện, quận, thị xã, thành phố thuộc tỉnh nơi có quyền sử dụng đất.

Trường hợp ở vùng sâu, vùng xa, điều kiện đi lại khó khăn, người nộp thuế có thể thực hiện việc đăng ký, khai, tính và nộp thuế tại Ủy ban nhân dân xã. Cơ quan thuế tạo điều kiện để người nộp thuế thực hiện nghĩa vụ của mình.

3. Trường hợp người nộp thuế có quyền sử dụng nhiều thửa đất ở thì diện tích tính thuế là tổng diện tích các thửa đất ở tính thuế trong phạm vi tỉnh, thành phố trực thuộc trung ương. Việc đăng ký, khai, tính và nộp thuế được quy định như sau:

a) Người nộp thuế đăng ký, khai, tính và nộp thuế tại cơ quan thuế huyện, quận, thị xã, thành phố thuộc tỉnh nơi có quyền sử dụng đất;

b) Người nộp thuế được lựa chọn hạn mức đất ở tại một huyện, quận, thị xã, thành phố thuộc tỉnh nơi có quyền sử dụng đất. Trường hợp có một hoặc nhiều thửa đất ở vượt hạn mức thì người nộp thuế được lựa chọn một nơi có thửa đất ở vượt hạn mức để xác định diện tích vượt hạn mức của các thửa đất.

Giá tính thuế được áp dụng theo giá đất của từng huyện, quận, thị xã, thành phố thuộc tỉnh tại nơi có thửa đất.

Người nộp thuế lập tờ khai tổng hợp theo mẫu quy định để xác định tổng diện tích các thửa đất ở có quyền sử dụng và số thuế đã nộp, gửi cơ quan thuế nơi người nộp thuế đã lựa chọn để xác định hạn mức đất ở để nộp phần chênh lệch giữa số thuế phải nộp theo quy định của Luật này và số thuế đã nộp.

Theo đó, việc nộp thuế sử dụng đất phi nông nghiệp được xác định như sau:

- Về nguyên tắc, người nộp thuế tại cơ quan thuế huyện, quận, thị xã, thành phố thuộc tỉnh nơi có quyền sử dụng đất.

- Trường hợp ở vùng sâu, vùng xa, điều kiện đi lại khó khăn, người nộp thuế có thể nộp thuế tại Ủy ban nhân dân xã.

- Trường hợp người nộp thuế có quyền sử dụng nhiều thửa đất ở thì diện tích tính thuế là tổng diện tích các thửa đất ở tính thuế trong phạm vi tỉnh, thành phố trực thuộc trung ương. Việc nộp thuế được quy định như sau:

- Người nộp thuế tại cơ quan thuế huyện, quận, thị xã, thành phố thuộc tỉnh nơi có quyền sử dụng đất.

- Người nộp thuế được lựa chọn hạn mức đất ở tại một huyện, quận, thị xã, thành phố thuộc tỉnh nơi có quyền sử dụng đất. Trường hợp có một hoặc nhiều thửa đất ở vượt hạn mức thì người nộp thuế được lựa chọn một nơi có thửa đất ở vượt hạn mức để xác định diện tích vượt hạn mức của các thửa đất.

Người nộp thuế lập tờ khai tổng hợp theo mẫu quy định để xác định tổng diện tích các thửa đất ở có quyền sử dụng và số thuế đã nộp, gửi cơ quan thuế nơi người nộp thuế đã lựa chọn để xác định hạn mức đất ở để nộp phần chênh lệch giữa số thuế phải nộp theo quy định và số thuế đã nộp.

2. Cách nộp thuế đất ở hàng năm mới nhất 2025

2.1. Nộp thuế đất trên ứng úng eTax mobile

Bước 1: Đăng nhập vào ứng dụng eTax Mobile

Cá nhân (NNT) đã có tài khoản giao dịch điện tử với cơ quan thuế thực hiện đăng nhập vào ứng dụng eTax Mobile bằng cách nhập “Mã số thuế” và “Mật khẩu”.

Sau khi chọn “Đăng nhập”, màn hình hiển thị giao diện như sau:

Bước 2: Liên kết tài khoản ngân hàng

NNT chọn chức năng “Liên kết tài khoản” mục menu “NỘP THUẾ” trên màn hình chính, như hình sau:

Màn hình hiển thị giao diện chức năng “Liên kết tài khoản ngân hàng”, NNT chọn ngân hàng phù hợp, như hình sau:

Sau khi chọn ngân hàng, màn hình hiển thị thông tin NNT theo dữ liệu từ hệ thống của cơ quan thuế. NNT nhập các thông tin tại ô có gắn dấu (*) gồm Loại giấy tờ, Số điện thoại, Loại liên kết, Số tài khoản hoặc số thẻ.

Lưu ý: Loại giấy tờ và Số giấy tờ của NNT phải trùng khớp thông tin giữa cơ quan thuế và ngân hàng (ví dụ NNT chọn Loại giấy tờ là chứng minh nhân dân hoặc căn cước công dân thì số CMND hoặc số CCCD phải khớp với số CMND/CCCD tại ngân hàng). Loại liên kết có thể chọn qua Số tài khoản hoặc Số thẻ. NNT chọn loại liên kết nào thì nhập số tài khoản/số thẻ phù hợp.

Cụ thể như hình sau:

Sau khi hoàn thành nhập các thông tin trên, NNT chọn “Tiếp tục”, màn hình hiển thị giao diện nhập mã OTP. NNT xem mã OTP được gửi đến tin nhắn số điện thoại NNT đã đăng ký và nhập mã, sau đó chọn “Hoàn thành”, như hình sau:

Sau khi chọn “Hoàn thành”, màn hình hiển thị thông báo “Liên kết tài khoản thành công”.

Bước 3: Nộp thuế điện tử qua ngân hàng thương mại

NNT chọn chức năng “Nộp thuế” mục menu “NỘP THUẾ” trên màn hình chính, như hình sau:

Màn hình hiển thị giao diện chức năng “Nộp thuế”, phần “TRA CỨU THÔNG TIN KHOẢN NỘP”, NNT chọn loại thuế thanh toán phù hợp (ví dụ chọn Thuế của cá nhân), như hình sau:

Chọn “Tra cứu”, màn hình hiển thị các khoản phải nộp ngân sách nhà nước (NSNN), ví dụ như hình sau:

Nếu NNT đồng ý với các khoản nộp NSNN trên thì tích chọn khoản nộp và chọn “Tiếp tục”. Trường hợp có vướng mắc, NNT liên hệ cơ quan thuế để được hỗ trợ và giải đáp vướng mắc.

Sau khi chọn “Tiếp tục”, màn hình hiển thị “THÔNG TIN KHOẢN NỘP”, “CHI TIẾT KHOẢN NỘP”, “CHỌN NGÂN HÀNG” (là ngân hàng đã thực hiện liên kết ở Bước 2). NNT đồng ý với thông tin và chi tiết khoản nộp, thực hiện chọn ngân hàng đang hiển thị trên giao diện và chọn “Tiếp tục”.

Sau khi chọn “Tiếp tục”, màn hình hiển thị Tên ngân hàng, Chọn loại phương thức, Số tài khoản/Số thẻ (các thông tin này được tự động hiển thị theo thông tin đã liên kết ngân hàng tại Bước 2). NNT thực hiện chọn “Thanh toán”.

Sau khi chọn “Hoàn thành”, màn hình hiển thị thông báo Thanh toán thành công. NNT chọn “Đồng ý”, màn hình quay lại màn hình chính.

NNT muốn tra cứu chứng từ nộp thuế, thực hiện chọn chức năng “Tra cứu chứng từ” mục menu “NỘP THUẾ” trên màn hình chính, như hình sau:

Màn hình hiển thị giao diện chức năng “Tra cứu chứng từ”, NNT nhập thời gian tra cứu phù hợp, sau đó chọn “Tra cứu”.

Sau khi chọn “Tra cứu”, màn hình hiển thị thông tin chứng từ nộp tiền thuế vào NSNN (Mã tham chiếu, Số tiền, Ngày nộp, Trạng thái). NNT có thể chọn In chứng từ nếu thiết bị di động có kết nối với thiết bị in. Kết thúc tra cứu, NNT chọn biểu tượng ngôi nhà trên cùng để quay về màn hình chính.

Đây là những tiện ích rất quan trọng giúp cá nhân, cá nhân kinh doanh và hộ kinh doanh có thể dễ dàng tra cứu, thực hiện nghĩa vụ thuế thuận tiện nhất với điện thoại thông minh. Trong bối cảnh một phần lớn dân cư, trong đó, hầu hết những người thuộc diện kê khai, nộp thuế thu nhập cá nhân đều sử dụng điện thoại thông minh thì việc triển khai ứng dụng này sẽ hỗ người nộp thuế là cá nhân thực hiện nghĩa vụ thuế một cách thuận tiện nhất và đơn giản nhất

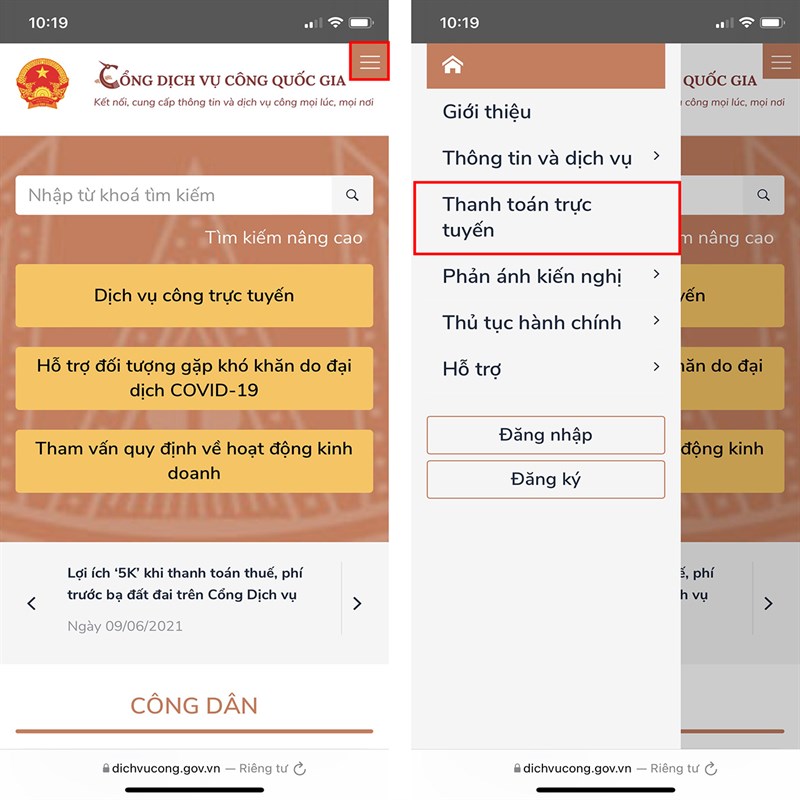

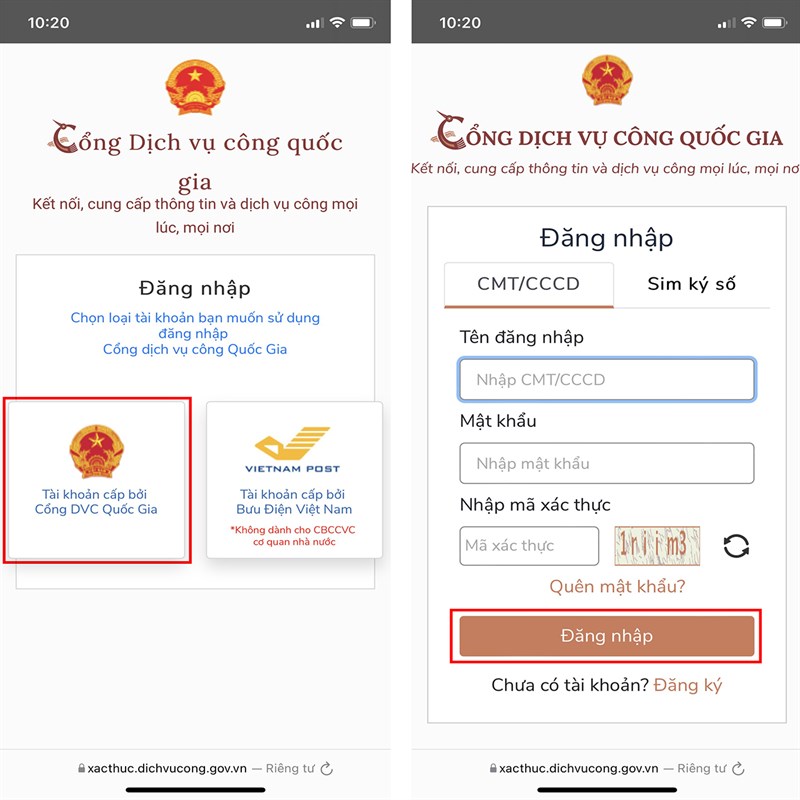

2.2 Nộp thuế đất thông qua Công dịch vụ công quốc gia

Bước 1. Bạn truy cập vào cổng dịch vụ công Quốc gia. Chọn Menu mở rộng > Thanh toán trực tuyến.

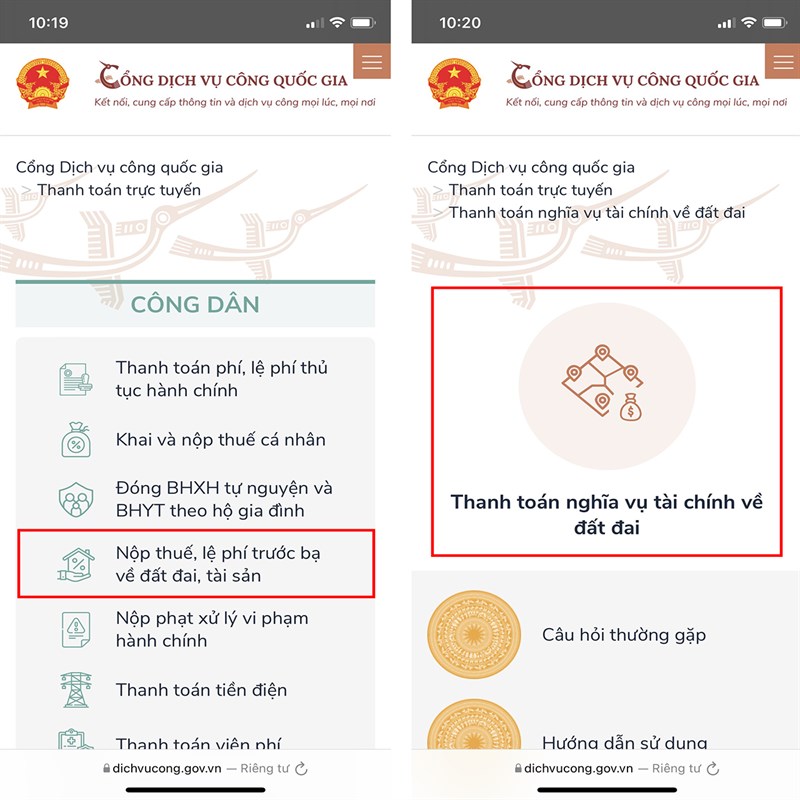

Bước 2. Tại mục Công dân, bạn chọn Nộp thuế, lệ phí trước bạ về đất đai, tài sản > Thanh toán nghĩa vụ về tài chính đất đai.

Bước 3. Bạn tiến hành Đăng nhập bằng tài khoản Cổng dịch vụ công quốc gia của mình. Nếu chưa có, bạn nhấn Đăng ký.

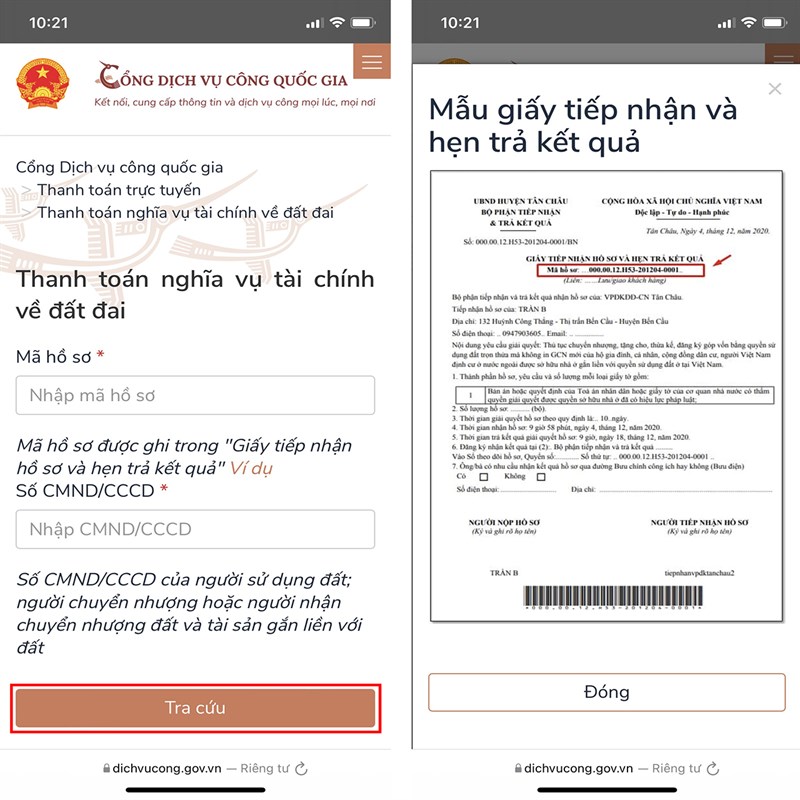

Bước 4. Bạn nhập Mã hồ sơ và số CMND/CCCD của người sử dụng đất, người chuyển nhượng hoặc người nhận chuyển nhượng đất và tài sản gắn liền với đất.. Sau đó nhấn Tra cứu.

Bước 4. Bạn nhập Mã hồ sơ và số CMND/CCCD của người sử dụng đất, người chuyển nhượng hoặc người nhận chuyển nhượng đất và tài sản gắn liền với đất.. Sau đó nhấn Tra cứu.

Lưu ý: Mã hồ sơ được ghi trong Giấy tiếp nhận hồ sơ và hẹn trả kết quả.

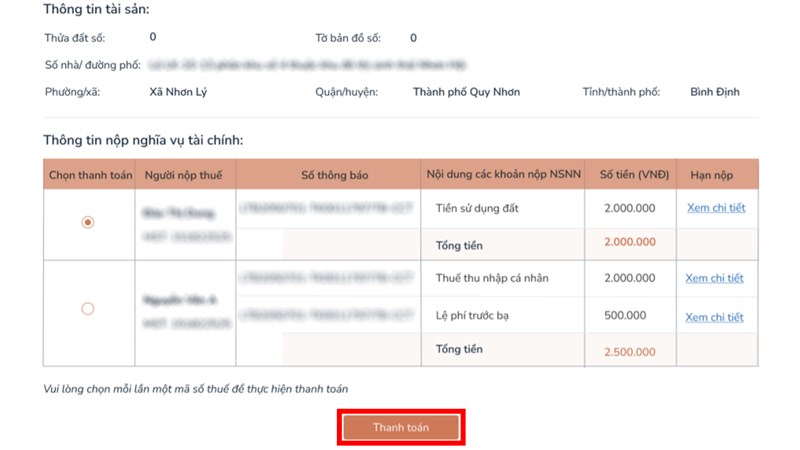

Bước 5. Thông tin về tài sản và nộp nghĩa vụ tài chính sẽ hiện lên chi tiết cho bạn. Bạn chọn Thanh toán. cho người nộp thuế (Lưu ý: Mỗi lần chỉ thanh toán được 1 mã số thuế)

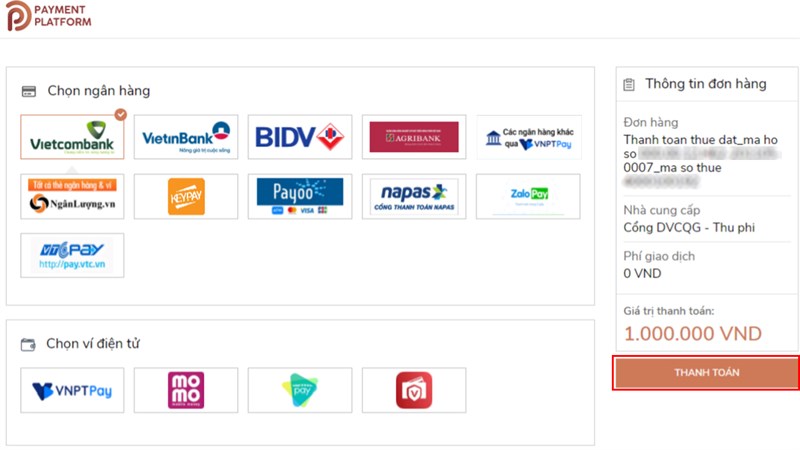

Bước 6. Chọn ngân hàng hoặc ví điện tử, nhấn Thanh toán để hoàn tất thủ tục.

2.3. Nộp tại Ngân hàng

2.3. Nộp tại Ngân hàng

Bước 1: Người nộp ngân sách nhà nước lập chứng từ nộp ngân sách nhà nước hoặc gửi trực tiếp các văn bản của cơ quan nhà nước có thẩm quyền về việc yêu cầu nộp tiền vào nngân hàng để làm thủ tục nộp ngân sách nhà nước.

Bước 2: Ngân hàng nơi người nộp làm thủ tục nộp ngân sách nhà nước kiểm tra tính hợp pháp, hợp lệ trên chứng từ nộp ngân sách nhà nước về việc yêu cầu người nộp ngân sách nhà nước nộp tiền vào ngân sách nhà nước.

Bước 3: Ngân hàng nơi người nộp làm thủ tục nộp ngân sách nhà nước kiểm tra thông tin về số dư tài khoản (trường hợp trích tài khoản của người nộp ngân sách nhà nước). Sau đó, làm thủ tục thu tiền mặt từ người nộp hoặc thu qua các phương thức thanh toán không dùng tiền mặt mà người nộp sử dụng để nộp ngân sách nhà nước; đồng thời, cấp chứng từ nộp ngân sách nhà nước cho người nộp ngân sách nhà nước.

Bước 4: Trường hợp số dư tài khoản của người nộp không đủ để trích nộp ngân sách nhà nước, ngân hàng thông báo người nộp ngân sách nhà nước lập lại chứng từ nộp ngân sách nhà nước để thực hiện nộp ngân sách nhà nước theo trình tự nêu trên.

3. Thời hạn nộp hồ sơ khai thuế đất là bao lâu?

Căn cứ theo quy định tại khoản 3 Điều 10 Nghị định 126/2020/NĐ-CP quy định như sau:

Điều 10. Thời hạn nộp hồ sơ khai thuế của các khoản thu về đất, lệ phí môn bài, lệ phí trước bạ, tiền cấp quyền và các khoản thu khác theo pháp luật quản lý, sử dụng tài sản công

...

3. Thuế sử dụng đất phi nông nghiệp

a) Đối với tổ chức:

a.1) Kê khai lần đầu: Thời hạn nộp hồ sơ chậm nhất là 30 ngày kể từ ngày phát sinh nghĩa vụ thuế sử dụng đất phi nông nghiệp.

a.2) Trong chu kỳ ổn định, hàng năm tổ chức không phải kê khai lại thuế sử dụng đất phi nông nghiệp nếu không có sự thay đổi về người nộp thuế và các yếu tố dẫn đến thay đổi số thuế phải nộp.

a.3) Kê khai khi có phát sinh thay đổi các yếu tố làm thay đổi căn cứ tính thuế dẫn đến tăng, giảm số thuế phải nộp và khai bổ sung khi phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai sót ảnh hưởng đến số thuế phải nộp: Thời hạn nộp hồ sơ chậm nhất là 30 ngày kể từ ngày phát sinh thay đổi.

Khai bổ sung hồ sơ khai thuế được áp dụng đối với: Trường hợp phát sinh các yếu tố làm thay đổi căn cứ tính thuế dẫn đến tăng, giảm số thuế phải nộp; trường hợp phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai sót, nhầm lẫn gây ảnh hưởng đến số thuế phải nộp.

b) Đối với hộ gia đình, cá nhân:

b.1) Khai lần đầu: Thời hạn nộp hồ sơ chậm nhất là 30 ngày kể từ ngày phát sinh nghĩa vụ thuế sử dụng đất phi nông nghiệp.

b.2) Hàng năm hộ gia đình, cá nhân không phải kê khai lại nếu không có sự thay đổi về người nộp thuế và các yếu tố dẫn đến thay đổi số thuế phải nộp.

b.3) Khai khi có phát sinh thay đổi các yếu tố làm thay đổi căn cứ tính thuế (trừ trường hợp thay đổi giá của 1 m2 đất theo quy định của Ủy ban nhân dân cấp tỉnh) dẫn đến tăng, giảm số thuế phải nộp: Thời hạn nộp hồ sơ chậm nhất 30 ngày kể từ ngày phát sinh thay đổi.

b.4) Khai bổ sung khi phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai sót ảnh hưởng đến số thuế phải nộp thực hiện theo quy định tại Điều 47 Luật Quản lý thuế.

b.5) Khai tổng hợp: Thời hạn nộp hồ sơ khai tổng hợp chậm nhất là ngày 31 tháng 3 của năm dương lịch tiếp theo năm tính thuế.

Như vậy, căn cứ theo quy định nêu trên thì thời hạn nộp hồ sơ khai thuế sử dụng đất phi nông nghiệp được quy định như sau:

- Khai lần đầu: Thời hạn nộp hồ sơ chậm nhất là 30 ngày kể từ ngày phát sinh nghĩa vụ thuế sử dụng đất phi nông nghiệp.

- Khai khi có phát sinh thay đổi các yếu tố làm thay đổi căn cứ tính thuế (trừ trường hợp thay đổi giá của 1m2 đất theo quy định của Ủy ban nhân dân cấp tỉnh) dẫn đến tăng, giảm số thuế phải nộp: Thời hạn nộp hồ sơ chậm nhất 30 ngày kể từ ngày phát sinh thay đổi.

- Khai bổ sung khi phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai sót ảnh hưởng đến số thuế phải nộp thực hiện theo quy định tại Điều 47 Luật Quản lý thuế 2019

4. Các câu hỏi liên quan

4.1. Người nộp thuế có thể nộp tiền thuế vào ngân sách nhà nước thông qua ngân hàng thương mại hay không?

Hình thức nộp thuế được quy định tại khoản 1 Điều 56 Luật Quản lý thuế 2019 như sau:

“d) Thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.”

Như vậy, người nộp thuế có thể nộp tiền thuế vào ngân sách nhà nước thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.

Ngân hàng thương mại có trách nhiệm bố trí địa điểm, phương tiện, công chức, nhân viên thu tiền thuế bảo đảm thuận lợi cho người nộp thuế nộp tiền thuế kịp thời vào ngân sách nhà nước.

4.2 Người nộp thuế nộp tiền thuế thông qua ngân hàng thương mại thì ngày đã nộp thuế được xác định thế nào?

Việc xác định ngày đã nộp thuế được quy định tại khoản 1 Điều 58 Luật Quản lý thuế trường hợp người nộp thuế nộp tiền thuế thông qua ngân hàng thương mại thì ngày đã nộp thuế là ngày ngân hàng thương mại trích tiền từ tài khoản của người nộp thuế hoặc người nộp thay và được ghi nhận trên chứng từ nộp tiền thuế.

4.3 Có bắt buộc nộp thuế ở kho bạc hay cơ quan quản lý thuế hay không?

Căn cứ Khoản 1 Điều 56 Luật quản lý thuế 2019 có quy định các địa điểm nộp thuế như sau:

Người nộp thuế nộp tiền thuế vào ngân sách nhà nước theo quy định sau đây:

- Tại Kho bạc Nhà nước;

- Tại cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế;

- Thông qua tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế;

- Thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.

Như vậy thì người nộp thuế có thể nộp tiền thuế thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.