Hướng dẫn thủ tục hủy bỏ hiệu lực mã số thuế cá nhân online mới nhất 2025

1. Cá nhân có được có 2 mã số thuế không?

Theo quy định tại điểm b khoản 3 Điều 30 Luật Quản lý thuế 2019 về việc cấp mã số thuế, nội dung cụ thể như sau:

"3. Việc cấp mã số thuế được quy định như sau:

...

b) Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước";

Bên cạnh đó, mã số thuế đã được cấp sẽ không được tái sử dụng để cấp cho người nộp thuế khác.

Như vậy, mỗi cá nhân chỉ có một mã số thuế duy nhất. Trong trường hợp một cá nhân có hai mã số thuế thu nhập cá nhân, có thể là do việc đăng ký bằng hai số CMND hoặc CCCD khác nhau. Trong tình huống này, chỉ được sử dụng mã số thuế đầu tiên và phải hủy mã số thuế được đăng ký sau.

2. Hướng dẫn thủ tục hủy bỏ hiệu lực mã số thuế cá nhân online mới nhất

Để hủy mã số thuế cá nhân khi có 2 mã số thuế online, cá nhân thực hiện theo các bước sau:

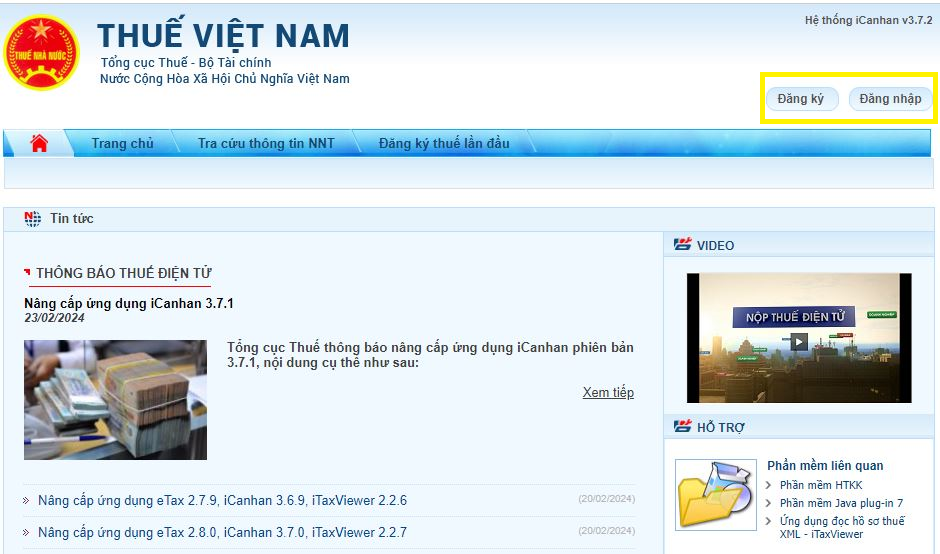

- Bước 1: Truy cập vào trang Thuế điện tử của Tổng cục Thuế tại địa chỉ: thuedientu.gdt.gov.vn => Chọn "Cá nhân".

- Bước 2: Đăng nhập vào tài khoản của bạn hoặc đăng ký tài khoản mới nếu chưa có.

- Bước 3: Chọn mục "Đăng ký thuế" (2), sau đó chọn "Kê khai và nộp hồ sơ ĐKT" (3). Trong phần "Chọn hồ sơ", lựa chọn "24/ĐK-TCT - Văn bản đề nghị chấm dứt hiệu lực mã số thuế (TT105/2020)" (4), rồi nhấn "Tiếp tục".

- Bước 4: Điền tờ khai và đính kèm tài liệu tương ứng (Hệ thống sẽ tự động điền các thông tin cá nhân của người nộp thuế từ cơ sở dữ liệu).

- Bước 5: Gửi hồ sơ bằng chữ ký số và chờ phản hồi từ cơ quan thuế.

3. Hướng dẫn cách xử lý khi cá nhân có 2 mã số thuế trực tiếp

Bước 1: Nộp hồ sơ

Người nộp thuế thực hiện nộp hồ sơ tại cơ quan thuế quản lý hoặc gửi qua đường bưu điện. Hồ sơ bao gồm:

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế theo Mẫu số 24/ĐK-TCT (theo Thông tư 105/2020/TT-BTC).

- Bản sao căn cước công dân (CCCD) mới.

Bước 2: Cơ quan thuế tiếp nhận và xử lý hồ sơ

- Trường hợp hồ sơ đầy đủ: Người nộp thuế nhận được thông báo chấp nhận và thời hạn giải quyết hồ sơ không quá 03 ngày làm việc kể từ ngày nhận đủ hồ sơ.

- Trường hợp hồ sơ chưa đầy đủ: Người nộp thuế sẽ nhận được thông báo yêu cầu bổ sung trong thời hạn tối đa 02 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

4. Mẫu đơn xin hủy mã số thuế cá nhân mới nhất và hướng dẫn chi tiết cách điền đơn

Tại mẫu 24/ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC có quy định mẫu đơn xin hủy mã số thuế cá nhân như sau:

Mẫu số: 24/ĐK-TCT

(Ban hành kèm theo Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính)

|

TÊN NGƯỜI NỘP THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: …………… |

…., ngày … tháng … năm …. |

THÔNG BÁO

Đề nghị chấm dứt hiệu lực mã số thuế

1. Tên người nộp thuế (ghi theo tên NNT đã đăng ký thuế hoặc đăng ký doanh nghiệp): ………… ……………………………………………………………………

2. Mã số thuế: …………………………………………………………………………………….

3. Địa chỉ trụ sở (ghi theo địa chỉ trụ sở của tổ chức đã đăng ký thuế hoặc của doanh nghiệp, hợp tác xã đã đăng ký doanh nghiệp, đăng ký hợp tác xã): ………………………………………………..

4. Địa chỉ kinh doanh (ghi địa chỉ kinh doanh của hộ kinh doanh, cá nhân kinh doanh đã đăng ký thuế): …………………………………………………………

5. Lý do chấm dứt hiệu lực mã số thuế: ………………………………………………………………….

………………………………………………………………………………………………………………

………………………………………………………………………………………………………………

6. Hồ sơ đính kèm:

………………………………………………………………………………………………………………

………………………………………………………………………………………………………………

Người nộp thuế cam kết về tính chính xác, trung thực và hoàn toàn chịu trách nhiệm trước pháp luật về nội dung của văn bản này./.

|

|

NGƯỜI NỘP THUẾ hoặc NGƯỜI ĐẠI DIỆN |

Ghi chú:

Người nộp thuế là tổ chức không phải đóng dấu khi đăng ký thuế và hộ kinh doanh, cá nhân kinh doanh không phải đóng dấu vào văn bản này.

Hướng dẫn chi tiết cách điền mẫu Mẫu số 24/ĐK-TCT

Mẫu đơn bao gồm các thông tin cơ bản cần điền như sau:

[1] Tên người nộp thuế:

- Ghi đầy đủ họ tên đúng theo thông tin trên căn cước công dân hoặc chứng minh nhân dân.

[2] Mã số thuế:

- Điền chính xác mã số thuế đã được cấp.

[3] Địa chỉ:

- Ghi địa chỉ đăng ký thường trú hoặc địa chỉ tạm trú đã khai báo với cơ quan thuế.

[4] Lý do đề nghị hủy mã số thuế:

- Trình bày rõ lý do, ví dụ:

- Người nộp thuế không còn hoạt động kinh doanh, làm việc.

- Sai sót trong việc cấp mã số thuế dẫn đến trùng lặp mã.

[5] Cam kết:

- Người nộp thuế cam kết thông tin kê khai là đúng và chịu trách nhiệm trước pháp luật.

[6] Ngày, tháng, năm:

- Ghi ngày lập đơn.

[7] Chữ ký:

- Ký và ghi rõ họ tên của người nộp đơn.

5. Có được đăng ký lại mã số thuế khi bị hủy không?

Mã số thuế sẽ được khôi phục tự động trong trường hợp tình trạng pháp lý của doanh nghiệp, hợp tác xã hay hoạt động kinh doanh được khôi phục theo quy định pháp luật.

Theo quy định tại Điều 40 của Luật Quản lý thuế 2019 về việc khôi phục mã số thuế, các trường hợp cụ thể như sau:

"1. Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh nếu được khôi phục tình trạng pháp lý theo quy định của pháp luật về đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì đồng thời được khôi phục mã số thuế".

Trong trường hợp người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế, họ cần nộp hồ sơ yêu cầu khôi phục mã số thuế cho cơ quan thuế quản lý trực tiếp trong các tình huống sau:

- Khi cơ quan có thẩm quyền ra văn bản hủy bỏ quyết định thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép tương đương.

- Khi người nộp thuế muốn tiếp tục kinh doanh sau khi đã gửi hồ sơ chấm dứt hiệu lực mã số thuế nhưng cơ quan thuế chưa ra thông báo chính thức về việc chấm dứt.

- Khi cơ quan thuế ra thông báo về việc người nộp thuế không còn hoạt động tại địa chỉ đã đăng ký, nhưng chưa bị thu hồi giấy phép và mã số thuế chưa bị chấm dứt hiệu lực.

Sau khi được khôi phục, mã số thuế có thể tiếp tục sử dụng cho các giao dịch kinh tế từ ngày mà cơ quan đăng ký kinh doanh hoặc cơ quan thuế ban hành quyết định khôi phục.

Hồ sơ yêu cầu khôi phục mã số thuế bao gồm:

- Văn bản đề nghị khôi phục mã số thuế.

- Các giấy tờ liên quan khác.

6. Các câu hỏi thường gặp

6.1. Nếu không hủy mã số thuế trùng, cá nhân có bị phạt không?

Hiện tại, không có quy định cụ thể về xử phạt khi cá nhân có 2 mã số thuế, nhưng điều này có thể gây ra khó khăn trong việc quản lý thuế và quyết toán thuế, vì vậy việc hợp nhất mã số thuế là bắt buộc.

6.2. Thời gian xử lý hủy mã số thuế trùng là bao lâu?

Thời gian xử lý thường từ 5 đến 10 ngày làm việc kể từ khi cơ quan thuế nhận đủ hồ sơ hợp lệ.

6.3. Một người lao động được cấp bao nhiêu mã số thuế?

Theo quy định của pháp luật, mỗi cá nhân chỉ được sử dụng 1 mã số thuế duy nhất trong suốt cuộc đời. Nếu có 2 mã số thuế, cá nhân phải xử lý để hợp nhất về 1 mã số thuế.

6.4. Tại sao cá nhân có thể có 2 mã số thuế?

Cá nhân có thể có 2 mã số thuế do một số nguyên nhân như:

- Đăng ký mã số thuế tại nhiều cơ quan thuế khác nhau.

- Thay đổi nơi làm việc và cơ quan mới không kiểm tra mã số thuế cũ trước khi đăng ký mã mới.

- Nhầm lẫn khi kê khai thông tin.