Cách tính mức lương đóng BHXH 2024 từ 01/7 khi tăng lương tối thiểu vùng? Công thức tính lương đóng bảo hiểm xã hội mới nhất hiện nay thế nào?

Từ ngày 01/7/2024, mức lương tối thiểu vùng sẽ được điều chỉnh tăng lên, ảnh hưởng trực tiếp đến cách tính mức lương đóng bảo hiểm xã hội (BHXH) của người lao động trên cả nước. Sự thay đổi này không chỉ tác động đến thu nhập thực tế của người lao động mà còn ảnh hưởng đến các khoản đóng góp BHXH, bảo hiểm y tế, và bảo hiểm thất nghiệp. Vậy, mức lương đóng BHXH năm 2024 sẽ được tính như thế nào khi lương tối thiểu vùng tăng? Công thức tính lương đóng BHXH mới nhất có gì thay đổi? Hãy cùng khám phá chi tiết trong bài viết dưới đây để nắm bắt các quy định mới nhất và đảm bảo quyền lợi bảo hiểm của mình được thực hiện đúng cách.

1. Cách tính mức lương đóng BHXH 2024 từ 01/7 khi tăng lương tối thiểu vùng? Công thức tính lương đóng bảo hiểm xã hội mới nhất hiện nay thế nào?

Theo quy định tại Điều 89 Luật Bảo hiểm xã hội 2014 cùng với Điều 6, Khoản 1 Điều 15 và Khoản 1 Điều 18 trong Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017, mức lương đóng bảo hiểm xã hội (BHXH) năm 2024 được tính dựa trên mức lương tháng làm căn cứ đóng các khoản bảo hiểm xã hội bắt buộc, bảo hiểm y tế (BHYT), và bảo hiểm thất nghiệp (BHTN) của người lao động.

Cụ thể, công thức tính mức lương đóng BHXH mới nhất hiện nay cho người lao động được xác định bằng cách nhân tiền lương tháng đóng BHXH bắt buộc với tỷ lệ phần trăm đóng các khoản BHXH bắt buộc, BHYT, và BHTN như sau:

Mức lương đóng BHXH = Tiền lương tháng đóng BHXH bắt buộc × Tỷ lệ % đóng BHXH bắt buộc, BHYT, BHTN.

Điều này giúp xác định chính xác số tiền mà người lao động và người sử dụng lao động phải đóng góp vào các quỹ bảo hiểm, từ đó đảm bảo quyền lợi bảo hiểm được duy trì đầy đủ và liên tục. Việc hiểu rõ công thức tính này không chỉ giúp người lao động chủ động hơn trong việc quản lý tài chính cá nhân mà còn đảm bảo việc tuân thủ các quy định pháp luật về bảo hiểm một cách chính xác và hiệu quả.

Mức tiền lương tháng đóng bảo hiểm xã hội (BHXH) bắt buộc và tỷ lệ phần trăm đóng BHXH bắt buộc, bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN) trong công thức tính lương đóng BHXH được xác định dựa trên các quy định pháp luật hiện hành.

1.1. Mức tiền lương tháng đóng BHXH bắt buộc:

Theo khoản 2 Điều 17 Nghị định 115/2015/NĐ-CP, quy định cụ thể như sau:

“Tiền lương tháng đóng bảo hiểm xã hội bắt buộc

...

2. Từ ngày 01 tháng 01 năm 2018 trở đi, tiền lương tháng đóng bảo hiểm xã hội là mức lương, phụ cấp lương và các khoản bổ sung khác theo quy định của pháp luật về lao động ghi trong hợp đồng lao động.

…”

Như vậy, mức tiền lương tháng đóng BHXH bắt buộc bao gồm mức lương cơ bản, các khoản phụ cấp lương và các khoản bổ sung khác theo quy định pháp luật về lao động, được ghi rõ trong hợp đồng lao động giữa người lao động và người sử dụng lao động.

Các khoản phụ cấp lương được tính vào tiền lương đóng BHXH bắt buộc được liệt kê chi tiết tại khoản 1 Điều 30 Thông tư 59/2015/TT-BLĐTBXH. Ngoài ra, các khoản bổ sung khác cần được tính theo quy định tại điểm c khoản 5 Điều 3 Thông tư 10/2020/TT-BLĐTBXH. Việc tuân thủ đúng các quy định này giúp đảm bảo tính minh bạch và đầy đủ trong việc xác định các khoản đóng BHXH, đồng thời bảo vệ quyền lợi bảo hiểm của người lao động.

Ngoài ra, theo điểm 2.6 khoản 2 Điều 6 của Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017, có quy định rõ về mức lương tối thiểu vùng áp dụng cho việc đóng BHXH trong năm 2024 như sau:

“Tiền lương tháng đóng BHXH bắt buộc theo quy định tại Điều 89 Luật BHXH và các văn bản hướng dẫn thi hành, cụ thể như sau:

...

2. Tiền lương do đơn vị quyết định

...

2.6. Mức tiền lương tháng đóng BHXH bắt buộc quy định tại Khoản này không thấp hơn mức lương tối thiểu vùng tại thời điểm đóng đối với người lao động làm công việc hoặc chức danh giản đơn nhất trong điều kiện lao động bình thường.”

Điều này có nghĩa là mức lương tháng làm căn cứ để đóng BHXH bắt buộc không được phép thấp hơn mức lương tối thiểu vùng áp dụng tại thời điểm đóng, đặc biệt đối với những người lao động làm các công việc hoặc giữ chức danh đơn giản nhất trong điều kiện lao động bình thường. Đây là quy định nhằm đảm bảo mức sàn tối thiểu để tính các khoản đóng góp BHXH, giúp người lao động được bảo vệ quyền lợi trong hệ thống bảo hiểm xã hội một cách công bằng và đúng đắn.

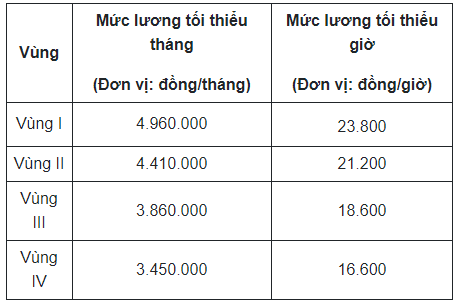

Tại Nghị định 74/2024/NĐ-CP quy định mức lương tối thiểu vùng đối với người lao động làm việc theo hợp đồng lao động từ 01/7/2024 như sau:

Như vậy, mức lương tháng làm căn cứ đóng BHXH bắt buộc trong công thức tính lương đóng bảo hiểm xã hội không thấp hơn 4.960.000 đồng/tháng ở Vùng I, 4.410.000 đồng/tháng ở Vùng II, 3.860.000/tháng ở Vùng III, 3.450.000/tháng ở Vùng IV.

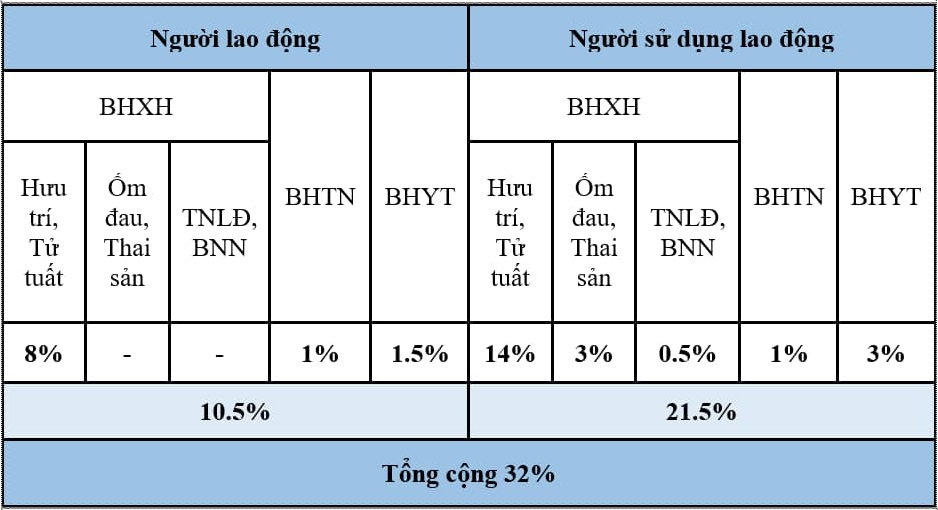

1.2. Tỷ lệ % đóng BHXH bắt buộc, BHYT, BHTN

Căn cứ Điều 85, 86 Luật Bảo hiểm xã hội 2014 và theo hướng dẫn tại Nghị định 58/2020/NĐ-CP, Quyết định 595/QĐ-BHXH năm 2017 thì cách tính mức lương đóng BHXH 2024 dựa trên tỷ lệ % đóng BHXH bắt buộc, BHYT, BHTN như sau:

Đối với các doanh nghiệp hoạt động trong lĩnh vực có nguy cơ cao về tai nạn lao động và bệnh nghề nghiệp (TNLĐ-BNN), nếu đáp ứng đủ các điều kiện cần thiết, có văn bản đề nghị, và được Bộ Lao động - Thương binh và Xã hội phê duyệt, thì có thể được hưởng mức đóng vào quỹ TNLĐ-BNN thấp hơn, cụ thể là 0.3%. Điều này giúp giảm bớt gánh nặng tài chính cho các doanh nghiệp trong những ngành nghề đặc thù và rủi ro cao, đồng thời khuyến khích việc tuân thủ và cải thiện điều kiện an toàn lao động.

Như vậy, cách tính mức lương đóng bảo hiểm xã hội (BHXH) năm 2024 từ ngày 1/7 khi có sự thay đổi về lương tối thiểu vùng sẽ dựa trên công thức tính lương đóng BHXH đã nêu, bao gồm mức tiền lương tháng đóng BHXH bắt buộc và tỷ lệ phần trăm đóng BHXH bắt buộc, bảo hiểm y tế (BHYT), và bảo hiểm thất nghiệp (BHTN). Việc áp dụng đúng các mức lương tối thiểu vùng mới cùng với tỷ lệ đóng bảo hiểm sẽ đảm bảo người lao động được bảo vệ đầy đủ quyền lợi bảo hiểm xã hội, đồng thời giúp doanh nghiệp tuân thủ các quy định pháp luật một cách chính xác và hiệu quả.

2. Tiền lương tháng đóng BHXH bắt buộc tối đa từ ngày 01/7/2024 là bao nhiêu?

Theo quy định tại Điều 89 của Luật Bảo hiểm xã hội năm 2014, tiền lương tháng đóng bảo hiểm xã hội (BHXH) bắt buộc được xác định như sau:

- Đối với người lao động thuộc đối tượng áp dụng chế độ tiền lương do Nhà nước quy định, tiền lương tháng đóng BHXH bao gồm tiền lương theo ngạch, bậc, cấp bậc quân hàm, cùng các khoản phụ cấp như phụ cấp chức vụ, phụ cấp thâm niên vượt khung, và phụ cấp thâm niên nghề (nếu có).

- Đối với người hoạt động không chuyên trách tại xã, phường, thị trấn, tiền lương tháng đóng BHXH là mức lương cơ sở.

- Đối với người lao động đóng BHXH theo chế độ tiền lương do người sử dụng lao động quyết định, tiền lương tháng đóng BHXH bao gồm mức lương và các khoản phụ cấp lương theo quy định của pháp luật về lao động.

Ngoài ra, tiền lương tháng đóng BHXH còn bao gồm mức lương, phụ cấp lương, và các khoản bổ sung khác theo quy định của pháp luật lao động.

Trường hợp tiền lương tháng vượt quá 20 lần mức lương cơ sở, tiền lương tháng đóng BHXH sẽ bị giới hạn ở mức tối đa bằng 20 lần mức lương cơ sở.

Như vậy, mức tiền lương tháng đóng BHXH bắt buộc không vượt quá 20 lần mức lương cơ sở.

Theo Điều 3 của Nghị định 73/2024/NĐ-CP, mức lương cơ sở từ ngày 1/7/2024 được quy định là 2.340.000 đồng/tháng. Do đó, mức tiền lương tháng đóng BHXH bắt buộc tối đa kể từ ngày 01/7/2024 sẽ là 46.800.000 đồng/tháng. Quy định này đảm bảo giới hạn đóng BHXH một cách hợp lý, phù hợp với sự thay đổi của mức lương cơ sở, đồng thời bảo vệ quyền lợi của người lao động trong việc tham gia bảo hiểm xã hội.

3. Trường hợp nào người lao động không phải đóng BHXH bắt buộc?

Căn cứ khoản 4 Điều 42 Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017 có quy định trường hợp người lao động không phải đóng BHXH bắt buộc như sau:

“Quản lý đối tượng

...

4. Người lao động không làm việc và không hưởng tiền lương từ 14 ngày làm việc trở lên trong tháng thì không đóng BHXH tháng đó. Thời gian này không được tính để hưởng BHXH.

5. Người lao động nghỉ việc hưởng chế độ ốm đau từ 14 ngày làm việc trở lên trong tháng theo quy định của pháp luật về BHXH thì không phải đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN nhưng vẫn được hưởng quyền lợi BHYT.

6. Người lao động nghỉ việc hưởng chế độ thai sản từ 14 ngày làm việc trở lên trong tháng thì đơn vị và người lao động không phải đóng BHXH, BHTN, BHTNLĐ, BNN, thời gian này được tính là thời gian đóng BHXH, không được tính là thời gian đóng BHTN và được cơ quan BHXH đóng BHYT cho người lao động.

Thời gian nghỉ việc hưởng chế độ thai sản được ghi trên sổ BHXH theo mức tiền lương đóng BHXH của tháng trước khi nghỉ việc hưởng chế độ thai sản. Trường hợp trong thời gian nghỉ việc hưởng chế độ thai sản người lao động được nâng lương thì được ghi theo mức tiền lương mới của người lao động từ thời điểm được nâng lương.

Người lao động đang làm nghề hoặc công việc nặng nhọc, độc hại, nguy hiểm hoặc đặc biệt nặng nhọc, độc hại, nguy hiểm thuộc danh mục do Bộ Lao động - Thương binh và Xã hội, Bộ Y tế ban hành hoặc làm việc ở nơi có phụ cấp khu vực hệ số 0,7 trở lên nghỉ việc hưởng chế độ thai sản thì thời gian nghỉ việc hưởng chế độ thai sản được tính là thời gian làm nghề hoặc công việc nặng nhọc, độc hại, nguy hiểm hoặc đặc biệt nặng nhọc, độc hại, nguy hiểm hoặc làm việc ở nơi có phụ cấp khu vực hệ số 0,7 trở lên.

…”

Do đó, có một số trường hợp mà người lao động không cần phải đóng bảo hiểm xã hội (BHXH) bắt buộc, cụ thể như sau:

- Nếu người lao động không làm việc và không nhận lương từ 14 ngày làm việc trở lên trong tháng, họ sẽ không phải đóng BHXH bắt buộc trong tháng đó. Thời gian không làm việc này cũng không được tính vào thời gian hưởng BHXH.

- Trong trường hợp người lao động nghỉ việc để hưởng chế độ ốm đau từ 14 ngày làm việc trở lên trong tháng, theo quy định của pháp luật về bảo hiểm xã hội, họ không cần đóng BHXH bắt buộc. Tuy nhiên, họ vẫn được hưởng quyền lợi từ bảo hiểm y tế.

- Nếu người lao động nghỉ việc để hưởng chế độ thai sản từ 14 ngày làm việc trở lên trong tháng, cả đơn vị và người lao động đều không cần phải đóng BHXH bắt buộc.

Trong các trường hợp này, thời gian nghỉ việc sẽ được coi là thời gian đóng BHXH, nhưng không được tính vào thời gian đóng bảo hiểm thất nghiệp. Cơ quan bảo hiểm xã hội sẽ tiếp tục chi trả bảo hiểm y tế cho người lao động trong suốt thời gian nghỉ chế độ.

Xem thêm các bài viết có liên quan:

5 bảng lương mới 2024 khi cải cách tiền lương

Cán bộ, công chức, viên chức được tăng lương từ 1/7/2024 có được nâng bậc lương nữa hay không?

Mức tiền lương tháng đóng bảo hiểm xã hội bắt buộc tối đa từ ngày 01/07/2024