Tìm kiếm

Tìm kiếm

Chương IV Nghị định 126/2020/NĐ-CP: Thời hạn nộp thuế, trách nhiệm hoàn thành nghĩa vụ nộp thuế

| Số hiệu: | 126/2020/NĐ-CP | Loại văn bản: | Nghị định |

| Nơi ban hành: | Chính phủ | Người ký: | Nguyễn Xuân Phúc |

| Ngày ban hành: | 19/10/2020 | Ngày hiệu lực: | 05/12/2020 |

| Ngày công báo: | 02/11/2020 | Số công báo: | Từ số 1019 đến số 1020 |

| Lĩnh vực: | Thuế - Phí - Lệ Phí | Tình trạng: | Còn hiệu lực |

TÓM TẮT VĂN BẢN

Quy định về quản lý thuế trong thời gian tạm ngừng kinh doanh

Đây là nội dung nổi bật tại Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế 2019 vừa được Chính phủ ban hành ngày 19/10/2020.

Theo đó, trong thời gian người nộp thuế (NNT) tạm ngừng hoạt động, kinh doanh thì:

- NNT không phải nộp hồ sơ khai thuế, trừ trường hợp NNT tạm ngừng hoạt động, kinh doanh không trọn tháng, quý, năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ khai thuế tháng, quý; hồ sơ quyết toán năm.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán tạm ngừng hoạt động, kinh doanh được cơ quan thuế xác định lại nghĩa vụ thuế khoán theo quy định của Bộ trưởng Bộ Tài chính.

- NNT không được sử dụng hóa đơn và không phải nộp báo cáo tình hình sử dụng hóa đơn; trường hợp NNT được cơ quan thuế chấp thuận sử dụng hóa đơn theo quy định thì phải nộp hồ sơ khai thuế, nộp báo cáo cáo tình hình sử dụng hóa đơn.

- NNT phải chấp hành các quyết định, thông báo của cơ quan quản lý thuế về đôn đốc, thu nợ, cưỡng chế thi hành quyết định hành chính về quản lý thuế, thanh tra, kiểm tra việc chấp hành pháp luật về thuế và xử lý hành vi vi phạm về quản lý thuế theo quy định của Luật Quản lý thuế.

Xem thêm chi tiết tại Nghị định 126/2020/NĐ-CP (có hiệu lực từ ngày 05/12/2020).

Văn bản tiếng việt

Nghị định 126/2020/NĐ-CP (Bản Word)

Nghị định 126/2020/NĐ-CP (Bản Word)

Nghị định 126/2020/NĐ-CP (Bản Pdf)

Nghị định 126/2020/NĐ-CP (Bản Pdf)

Văn bản tiếng anh

1. Thuế sử dụng đất phi nông nghiệp

a) Thời hạn nộp thuế lần đầu: Chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế sử dụng đất phi nông nghiệp của cơ quan thuế.

Từ năm thứ hai trở đi, người nộp thuế nộp tiền thuế sử dụng đất phi nông nghiệp một lần trong năm chậm nhất là ngày 31 tháng 10.

b) Thời hạn nộp tiền thuế chênh lệch theo xác định của người nộp thuế tại Tờ khai tổng hợp chậm nhất là ngày 31 tháng 3 năm dương lịch tiếp theo năm tính thuế.

c) Thời hạn nộp thuế đối với hồ sơ khai điều chỉnh chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế sử dụng đất phi nông nghiệp.

2. Thuế sử dụng đất nông nghiệp

a) Thời hạn nộp thuế lần đầu: Chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế sử dụng đất nông nghiệp của cơ quan thuế.

b) Từ năm thứ hai trở đi, người nộp thuế được chọn nộp tiền thuế sử dụng đất nông nghiệp một lần hoặc hai lần trong năm. Trường hợp người nộp thuế chọn nộp thuế một lần trong năm thì thời hạn nộp thuế là ngày 31 tháng 5.

Trường hợp người nộp thuế chọn nộp thuế hai lần trong năm thì thời hạn nộp thuế cho từng kỳ như sau: kỳ thứ nhất nộp 50% chậm nhất là ngày 31 tháng 5; kỳ thứ hai nộp đủ phần còn lại chậm nhất là ngày 31 tháng 10.

c) Thời hạn nộp thuế đối với hồ sơ khai điều chỉnh chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế sử dụng đất nông nghiệp.

d) Trường hợp địa phương có mùa vụ thu hoạch sản phẩm nông nghiệp không trùng với thời hạn nộp thuế quy định tại khoản này thì cơ quan thuế được phép lùi thời hạn nộp thuế không quá 60 ngày so với thời hạn quy định tại khoản này.

3. Tiền thuê đất, thuê mặt nước

a) Đối với trường hợp nộp tiền thuê đất, thuê mặt nước hàng năm:

a.1) Thời hạn nộp tiền thuê đất, thuê mặt nước lần đầu: Chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp tiền thuê đất, thuê mặt nước của cơ quan thuế.

a.2) Từ năm thứ hai trở đi, người thuê đất, thuê mặt nước được chọn nộp tiền một lần hoặc hai lần trong năm. Trường hợp người nộp thuế chọn nộp thuế một lần trong năm thì thời hạn nộp thuế là 31 tháng 5. Trường hợp người thuê đất, thuê mặt nước chọn hình thức nộp tiền 2 lần trong năm thì thời hạn nộp thuế cho từng kỳ như sau: kỳ thứ nhất nộp 50% chậm nhất là ngày 31 tháng 5; kỳ thứ hai nộp đủ phần còn lại chậm nhất là ngày 31 tháng 10.

Đối với trường hợp thuê đất, thuê mặt nước mới mà thời điểm xác định nghĩa vụ tài chính về tiền thuê đất, thuê mặt nước phải nộp của năm đầu tiên sau ngày 31 tháng 10 thì cơ quan thuế ra thông báo nộp tiền thuê đất, thuê mặt nước cho thời gian còn lại của năm.

a.3) Thời hạn nộp tiền thuê đất, thuê mặt nước đối với hồ sơ khai điều chỉnh chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp tiền thuê đất, thuê mặt nước.

a.4) Thời hạn nộp tiền thuê đất, thuê mặt nước đối với trường hợp cơ quan thuế thông báo nộp tiền theo văn bản của cơ quan nhà nước có thẩm quyền cho phép gia hạn sử dụng đất trong trường hợp chậm đưa đất vào sử dụng hoặc chậm tiến độ sử dụng đất so với tiến độ ghi trong dự án đầu tư và các trường hợp khác điều chỉnh các yếu tố liên quan đến việc xác định lại số tiền thuê đất, thuê mặt nước phải nộp như sau:

Chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp tiền thuê đất, thuê mặt nước, người thuê đất, thuê mặt nước phải nộp 50% tiền thuê đất, thuê mặt nước theo thông báo;

Chậm nhất là 90 ngày, kể từ ngày ban hành thông báo nộp tiền thuê đất, thuê mặt nước, người thuê đất, thuê mặt nước phải nộp 50% tiền thuê đất, thuê mặt nước còn lại theo thông báo.

b) Đối với trường hợp nộp tiền thuê đất, thuê mặt nước một lần cho cả thời gian thuê:

b.1) Thời hạn nộp tiền thuê đất, thuê mặt nước lần đầu:

Chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp tiền thuê đất, thuê mặt nước, người thuê đất, thuê mặt nước phải nộp 50% tiền thuê đất, thuê mặt nước theo thông báo;

Chậm nhất là 90 ngày, kể từ ngày ban hành thông báo nộp tiền thuê đất, thuê mặt nước, người thuê đất, thuê mặt nước phải nộp 50% tiền thuê đất, thuê mặt nước còn lại theo thông báo.

b.2) Thời hạn nộp tiền thuê đất, thuê mặt nước đối với hồ sơ khai điều chỉnh chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế.

a) Chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp tiền sử dụng đất, người sử dụng đất phải nộp 50% tiền sử dụng đất theo thông báo.

b) Chậm nhất là 90 ngày, kể từ ngày ban hành thông báo nộp tiền sử dụng đất, người sử dụng đất phải nộp 50% tiền sử dụng đất còn lại theo thông báo.

c) Chậm nhất là 30 ngày kể từ ngày ban hành Thông báo nộp tiền sử dụng đất, người sử dụng đất phải nộp 100% tiền sử dụng đất theo thông báo trong trường hợp xác định lại số tiền sử dụng đất phải nộp quá thời hạn 5 năm kể từ ngày có quyết định giao đất tái định cư mà hộ gia đình, cá nhân chưa nộp đủ số tiền sử dụng đất còn nợ.

5. Tiền cấp quyền khai thác tài nguyên nước

a) Thời hạn nộp tiền cấp quyền khai thác tài nguyên nước lần đầu hoặc điều chỉnh theo văn bản của cơ quan nhà nước có thẩm quyền: Chậm nhất là 90 ngày, kể từ ngày ban hành thông báo của cơ quan thuế.

b) Từ năm thứ hai trở đi, người nộp thuế được chọn nộp tiền cấp quyền khai thác tài nguyên nước một lần hoặc hai lần trong năm. Trường hợp người nộp thuế chọn nộp tiền cấp quyền khai thác tài nguyên nước một lần trong năm thì thời hạn nộp tiền chậm nhất là 31 tháng 5.

Trường hợp người nộp thuế chọn nộp tiền cấp quyền khai thác tài nguyên nước hai lần trong năm thì thời hạn nộp tiền cho từng kỳ như sau: kỳ thứ nhất nộp 50% chậm nhất là ngày 31 tháng 5; kỳ thứ hai nộp đủ phần còn lại chậm nhất là ngày 31 tháng 10.

c) Trường hợp phải tạm dừng khai thác theo văn bản của Ủy ban nhân dân cấp tỉnh: Thời hạn nộp tiền cấp quyền khai thác tài nguyên nước của thời gian tạm dừng được lùi tương ứng với thời gian phải tạm dừng khai thác, nhưng không vượt quá thời gian khai thác còn lại của giấy phép. Người nộp thuế thực hiện nộp số tiền cấp quyền khai thác tài nguyên nước được tạm dừng chậm nhất là 30 ngày, kể từ ngày bắt đầu được hoạt động khai thác trở lại theo quy định của Ủy ban nhân dân cấp tỉnh.

6. Tiền cấp quyền khai thác khoáng sản:

a) Thời hạn nộp tiền cấp quyền khai thác khoáng sản lần đầu hoặc điều chỉnh theo văn bản của cơ quan nhà nước có thẩm quyền: Chậm nhất là 90 ngày, kể từ ngày ban hành thông báo của cơ quan thuế.

b) Từ lần thứ hai trở đi, người nộp thuế được chọn nộp tiền cấp quyền khai thác khoáng sản một lần hoặc hai lần trong năm. Trường hợp người nộp thuế chọn nộp tiền cấp quyền khai thác khoáng sản một lần trong năm thì thời hạn nộp tiền là ngày 31 tháng 5.

Trường hợp người nộp thuế chọn nộp tiền cấp quyền khai thác khoáng sản hai lần trong năm thì thời hạn nộp tiền cho từng kỳ như sau: kỳ thứ nhất nộp 50% chậm nhất là ngày 31 tháng 5; kỳ thứ hai nộp đủ phần còn lại chậm nhất là ngày 31 tháng 10.

c) Trường hợp phải tạm dừng khai thác theo văn bản của Ủy ban nhân dân cấp tỉnh: Thời hạn nộp tiền cấp quyền khai thác khoáng sản của thời gian tạm dừng được lùi tương ứng với thời gian phải tạm dừng khai thác, nhưng không vượt quá thời gian khai thác còn lại của giấy phép. Người nộp thuế thực hiện nộp số tiền cấp quyền khai thác khoáng sản được tạm dừng chậm nhất là 30 ngày, kể từ ngày bắt đầu được hoạt động khai thác trở lại theo quy định của Ủy ban nhân dân cấp tỉnh.

7. Tiền sử dụng khu vực biển:

a) Đối với trường hợp nộp tiền sử dụng khu vực biển hàng năm:

Thời hạn nộp tiền sử dụng khu vực biển lần đầu hoặc điều chỉnh theo văn bản của cơ quan nhà nước có thẩm quyền: Chậm nhất là 30 ngày, kể từ ngày ban hành thông báo.

Kể từ năm thứ hai trở đi, người nộp thuế được chọn nộp tiền sử dụng khu vực biển một lần hoặc hai lần trong năm. Trường hợp người nộp thuế chọn nộp tiền sử dụng khu vực biển một lần trong năm thì thời hạn nộp tiền chậm nhất là ngày 31 tháng 5.

Trường hợp người nộp thuế chọn nộp tiền sử dụng khu vực biển hai lần trong năm thì thời hạn nộp tiền cho từng kỳ như sau: kỳ thứ nhất nộp 50% chậm nhất là ngày 31 tháng 5; kỳ thứ hai nộp đủ phần còn lại chậm nhất là ngày 31 tháng 10.

b) Đối với trường hợp nộp tiền sử dụng khu vực biển một lần cho cả thời hạn được giao: Thời hạn nộp tiền sử dụng khu vực biển chậm nhất là 30 ngày kể từ ngày ban hành Thông báo.

8. Lệ phí trước bạ: Thời hạn nộp lệ phí trước bạ chậm nhất là 30 ngày, kể từ ngày ban hành thông báo, trừ trường hợp người nộp thuế được ghi nợ lệ phí trước bạ.

9. Lệ phí môn bài:

a) Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

b) Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) thì thời hạn nộp lệ phí môn bài như sau:

b.1) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm kết thúc thời gian miễn.

b.2) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm kết thúc thời gian miễn.

c) Hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau:

c.1) Trường hợp ra hoạt động trong 6 tháng đầu năm: Chậm nhất là ngày 30 tháng 7 năm ra hoạt động.

c.2) Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm: Chậm nhất là ngày 30 tháng 01 năm liền kề năm ra hoạt động.

Trong từng thời kỳ nhất định, khi đối tượng, ngành, nghề kinh doanh gặp khó khăn đặc biệt thì Bộ Tài chính chủ trì, phối hợp với các bộ, ngành liên quan trình Chính phủ quy định đối tượng, loại thuế và các khoản thu khác thuộc ngân sách nhà nước, thời gian, trình tự thủ tục, thẩm quyền, hồ sơ gia hạn nộp thuế. Việc gia hạn nộp thuế không dẫn đến điều chỉnh dự toán thu ngân sách nhà nước đã được Quốc hội quyết định.

1. Hồ sơ gia hạn

Người nộp thuế thuộc trường hợp được gia hạn nộp tiền cấp quyền khai thác khoáng sản khi có vướng mắc về giải phóng mặt bằng thuê đất phải lập và gửi hồ sơ gia hạn cho cơ quan thuế quản lý trực tiếp khoản thu. Hồ sơ bao gồm:

a) Văn bản đề nghị gia hạn của người nộp thuế theo Mẫu số 01/GHKS tại Phụ lục III ban hành kèm theo Nghị định này, trong đó nêu rõ lý do chưa triển khai được dự án hoặc tạm dừng khai thác, số tiền cấp quyền khai thác khoáng sản đề nghị gia hạn, thời gian đề nghị gia hạn, diện tích đất có vướng mắc về giải phóng mặt bằng thuê đất, tổng diện tích đất trên giấy phép khai thác.

b) Văn bản có xác nhận của cơ quan nhà nước có thẩm quyền (Ủy ban nhân dân cấp xã hoặc Ban bồi thường giải phóng mặt bằng cấp huyện hoặc cơ quan khác có chức năng tương tự) về việc người nộp thuế có vướng mắc về giải phóng mặt bằng thuê đất, trong đó ghi rõ diện tích đất có vướng mắc về giải phóng mặt bằng thuê đất.

c) Các tài liệu liên quan khác (nếu có).

2. Thời gian gia hạn không vượt quá 02 năm, kể từ thời hạn nộp tiền cấp quyền khai thác khoáng sản.

3. Số tiền được gia hạn là số tiền cấp quyền khai thác khoáng sản còn nợ tại thời điểm người nộp thuế đề nghị gia hạn tương ứng với diện tích đất được ghi trong giấy phép khai thác khoáng sản đang có vướng mắc về giải phóng mặt bằng thuê đất được cơ quan nhà nước có thẩm quyền xác nhận.

Trường hợp có vướng mắc về giải phóng mặt bằng thuê đất mà người nộp thuế chưa triển khai được dự án hoặc tạm dừng toàn bộ hoạt động khai thác khoáng sản thì gia hạn nộp thuế đối với toàn bộ số tiền cấp quyền khai thác khoáng sản còn nợ.

4. Trình tự thủ tục gia hạn

a) Trường hợp hồ sơ gia hạn chưa đầy đủ theo quy định tại khoản 1 Điều này hoặc có sai sót khác, trong thời hạn 03 ngày làm việc, kể từ ngày tiếp nhận hồ sơ, cơ quan thuế phải thông báo bằng văn bản theo Mẫu số 03/GHKS tại Phụ lục III ban hành kèm theo Nghị định này cho người nộp thuế bổ sung hồ sơ hoặc đề nghị giải trình. Nếu người nộp thuế không hoàn chỉnh hồ sơ theo yêu cầu của cơ quan thuế thì không được xử lý gia hạn.

b) Trường hợp hồ sơ gia hạn đầy đủ, đúng mẫu biểu quy định tại khoản 1 Điều này thì trong thời hạn 10 ngày làm việc, kể từ ngày nhận đủ hồ sơ, cơ quan thuế phải thông báo bằng văn bản gửi người nộp thuế:

Văn bản không chấp thuận gia hạn nếu người nộp thuế không thuộc trường hợp được gia hạn theo Mẫu số 04/GHKS tại Phụ lục III ban hành kèm theo Nghị định này.

Quyết định gia hạn nếu người nộp thuế thuộc trường hợp được gia hạn theo Mẫu số 02/GHKS tại Phụ lục III ban hành kèm theo Nghị định này. Quyết định gia hạn phải được đăng tải trên trang thông tin điện tử của ngành thuế chậm nhất là 03 ngày làm việc, kể từ ngày ban hành quyết định.

5. Thủ trưởng cơ quan thuế quản lý trực tiếp khoản thu quyết định số tiền cấp quyền khai thác khoáng sản được gia hạn, thời gian gia hạn.

1. Các trường hợp tạm hoãn xuất cảnh bao gồm:

a) Cá nhân, cá nhân là người đại diện theo pháp luật của người nộp thuế là doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế.

b) Người Việt Nam xuất cảnh để định cư ở nước ngoài chưa hoàn thành nghĩa vụ nộp thuế.

c) Người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế.

d) Người nước ngoài trước khi xuất cảnh từ Việt Nam chưa hoàn thành nghĩa vụ nộp thuế.

2. Thẩm quyền quyết định tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh

a) Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp người nộp thuế có thẩm quyền căn cứ tình hình thực tế và công tác quản lý thuế trên địa bàn để quyết định việc lựa chọn các trường hợp tạm hoãn xuất cảnh đối với những trường hợp quy định tại khoản 1 Điều này.

b) Người có thẩm quyền quyết định tạm hoãn xuất cảnh thì có thẩm quyền quyết định gia hạn tạm hoãn xuất cảnh và hủy bỏ tạm hoãn xuất cảnh.

c) Người có thẩm quyền quyết định tạm hoãn xuất cảnh có trách nhiệm hủy bỏ việc tạm hoãn xuất cảnh chậm nhất không quá 24 giờ làm việc, kể từ khi người nộp thuế hoàn thành nghĩa vụ nộp thuế.

3. Trình tự, thủ tục thực hiện tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh

a) Sau khi rà soát, đối chiếu, xác định chính xác nghĩa vụ nộp thuế của người nộp thuế, cơ quan quản lý thuế quản lý trực tiếp người nộp thuế lập danh sách cá nhân, cá nhân là người đại diện theo pháp luật của doanh nghiệp thuộc trường hợp bị tạm hoãn xuất cảnh và lập văn bản theo Mẫu số 01/XC tại Phụ lục III ban hành kèm theo Nghị định này gửi cơ quan quản lý xuất nhập cảnh đồng thời gửi cho người nộp thuế biết để hoàn thành nghĩa vụ nộp thuế trước khi xuất cảnh.

b) Ngay trong ngày nhận được văn bản tạm hoãn xuất cảnh của cơ quan quản lý thuế, cơ quan quản lý xuất nhập cảnh có trách nhiệm thực hiện việc tạm hoãn xuất cảnh theo quy định và đăng tải trên trang thông tin điện tử của cơ quan quản lý xuất nhập cảnh.

c) Trường hợp người nộp thuế đã hoàn thành nghĩa vụ nộp thuế thì trong vòng 24 giờ làm việc cơ quan quản lý thuế ban hành văn bản hủy bỏ tạm hoãn xuất cảnh theo Mẫu số 02/XC tại Phụ lục III ban hành kèm theo Nghị định này gửi cơ quan quản lý xuất nhập cảnh để thực hiện hủy bỏ tạm hoãn xuất cảnh theo quy định.

Trước khi hết thời hạn tạm hoãn xuất cảnh 30 ngày mà người nộp thuế chưa hoàn thành nghĩa vụ nộp thuế thì cơ quan quản lý thuế gửi văn bản gia hạn tạm hoãn xuất cảnh theo Mẫu số 02/XC tại Phụ lục III ban hành kèm theo Nghị định này đến cơ quan quản lý xuất nhập cảnh, đồng thời gửi người nộp thuế biết.

d) Văn bản tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh được gửi qua đường bưu chính hoặc bằng phương thức điện tử nếu đủ điều kiện thực hiện giao dịch điện tử và được đăng tải trên trang thông tin điện tử của cơ quan quản lý thuế. Trường hợp văn bản gửi cho người nộp thuế qua đường bưu chính mà bị trả lại và văn bản đã được đăng tải trên trang thông tin điện tử của cơ quan quản lý thuế thì được coi là văn bản đã được gửi.

TAX PAYMENT DEADLINES, RESPONSIBILITY FOR FULFILLMENT OF TAX OBLIGATIONS

Article 18. Deadlines for payment of tax-related amounts, fees for grant of right to extraction of water resources and minerals, fees for grant of sea area usage, registration fees and licensing fees

1. Non-agricultural land use tax

a) Deadline for making first tax payment: Within 30 days from the day on which the tax notice is issued by the tax authority.

From the second year, non-agricultural land use tax shall be paid annually by October 31.

b) The difference in tax according to the consolidated declaration shall be paid by the 31st of March of the calendar year succeeding the year in which tax is incurred.

a) In case the declaration is revised, tax shall be paid within 30 days from the day on which the tax notice is issued.

2. Agricultural land use tax

a) Deadline for making first tax payment: Within 30 days from the day on which the tax notice is issued by the tax authority.

b) From the second year, the taxpayer may choose between paying tax annually or biannually. If the taxpayer chooses the former, tax shall be paid by May 31.

If the taxpayer chooses the latter, the first 50% shall be paid by May 31 and the rest by October 31.

a) In case the declaration is revised, tax shall be paid within 30 days from the day on which the tax notice is issued.

d) In case the harvest time does not match the deadline specified in this Clause, the tax authority may defer the deadline for up to 60 days.

3. Land rents and water surface rents

a) In case rent is paid annually:

a.1) The first rent payment shall be made within 30 days from the day on which the rent notice is issued by the tax authority.

a.2) From the second year, the tenant may choose between paying rents annually or biannually. If the tenant chooses the former, rent shall be paid by May 31. If the tenant chooses the latter, the first 50% shall be paid by May 31 and the rest by October 31.

In case of a new tenant where the rent is determined after October 31, the tax authority shall issue a rent notice for the remaining time of the year.

a.3) In case the declaration is revised, the rent shall be paid within 30 days from the day on which the rent notice is issued.

a.4) In case the rent notice is issued by the tax authority according to documents of another competent authority granting extension of land use period due to delay in land use time of the project or changes to the elements that affect the rent:

Within 30 days from the issuance date of the rent notice, the tenant shall pay 50% of the rent specified in the notice;

Within 90 days from the issuance date of the rent notice, the tenant shall pay the remaining 50%.

b) If rent is paid in a lump sum for the entire lease duration:

b.1) Deadline for making first rent payment:

Within 30 days from the issuance date of the rent notice, the tenant shall pay 50% of the rent specified in the notice;

Within 90 days from the issuance date of the rent notice, the tenant shall pay the remaining 50%.

b.2) In case the declaration is revised, the rent shall be paid within 30 days from the day on which the rent notice is issued.

4. Land levy

a) Within 30 days from the issuance date of the land levy notice, the land user shall pay 50% of the land levy specified in the notice.

b) Within 90 days from the issuance date of the land levy notice, the land user shall pay the remaining 50%.

b) In case land levy is adjusted, within 30 days from the issuance date of the land levy notice, the land user shall pay 100% of the land levy if it is not fully paid by the household or individual after 5 years from the issuance date of the decision on allocation of relocation land

5. Fees for grant of right to water resource extraction

a) The fee for grant of right to water resource extraction shall be paid within 90 days from the day on which the first notice or adjustment notice is issued by the competent authority.

b) From the second year, the taxpayer may choose between paying annually or biannually. If the taxpayer chooses the former, fee shall be paid by May 31.

If the taxpayer chooses the latter, the first 50% shall be paid by May 31 and the rest by October 31.

c) In case of suspension under a document of the People’s Committee of the province, the payment deadline will be deferred for a period equal to the suspension period but not later than the expiration date of the license. The fee shall be paid within 30 days from the end of the suspension period.

6. Fees for grant of the right to mineral extraction:

a) The fee for grant of right to mineral extraction shall be paid within 90 days from the day on which the first notice or adjustment notice is issued by the competent authority.

b) From the second year, the taxpayer may choose between paying annually or biannually. If the taxpayer chooses the former, fee shall be paid by May 31.

If the taxpayer chooses the latter, the first 50% shall be paid by May 31 and the rest by October 31.

c) In case of suspension under a document of the People’s Committee of the province, the payment deadline will be deferred for a period equal to the suspension period but not later than the expiration date of the license. The fee shall be paid within 30 days from the end of the suspension period.

7. Fees for grant of right to sea area usage:

a) In case fee is paid annually:

Fee shall be paid within 30 days from the day on which the first notice or adjustment notice is issued by the competent authority.

From the second year, the taxpayer may choose between paying annually or biannually. If the taxpayer chooses the former, fee shall be paid by May 31.

If the taxpayer chooses the latter, the first 50% shall be paid by May 31 and the rest by October 31.

b) If fee is paid in a lump sum for the entire usage period, fee shall be paid within 30 days from the day on which the notice is issued.

8. Registration fee shall be paid within 30 days from the day on which the notice is issued, unless the taxpayer is permitted to pay registration fee on credit.

9. licensing fee:

a) Licensing fee shall be paid annually by the 30th of January.

b) For medium and small enterprises converted from household businesses (including their dependent units and business locations), upon expiration of the licensing fee exemption period (3 years from the establishment date):

b.1) If the expiration date is in the first 6 months of the year, licensing fee shall be paid by the 30th of July of the same year.

b.2) If the expiration date is in the last 6 months of the year, licensing fee shall be paid by the 30th of January of the succeeding year.

c) Household businesses and individual businesses that shut down and subsequently resume their business operation shall pay licensing fee as follows:

c.1) If the resumption date is in the first 6 months of the year, licensing fee shall be paid by the 30th of July of the same year.

c.2) If the resumption date is in the last 6 months of the year, licensing fee shall be paid by the 30th of January of the succeeding year.

Article 19. Special cases of tax deferral

At certain times when certain groups of taxpayers, industries or businesses are facing difficulties, the Ministry of Finance shall take charge and cooperate with relevant ministries and central authorities in proposing groups of taxpayers, taxes and other amounts eligible for deferral to the Government. Tax deferral shall not affect state budget revenue estimate approved by the National Assembly.

Article 20. Deferral of fee for grant of right to mineral extraction in case of land clearance difficulties

1. Application for deferral

The taxpayer eligible for deferral of fee for grant of right to mineral extraction in case of land clearance difficulties shall prepare and submit an application for deferral to supervisory tax authority. An application shall consist of:

a) Application form No. 01/GHKS in Appendix III hereof which specifies the reasons for delay in commencement or suspension of the project, the fee that need deferring and deferral period, the land area having land clearance difficulties, total land area specified in the mineral extraction license.

b) A written confirmation of land clearance difficulties issued by a competent authority (the People’s Committee of the commune or district-level land clearance board or similar authority). This document must specify the land area having land clearance difficulties.

c) Relevant documents (if any).

2. The deferral period shall not exceed 02 years from the initial payment deadline.

3. The deferred amount is the outstanding amount of fee when the taxpayer submits the application for deferral on the land area facing land clearance difficulties as confirmed by a competent authority.

In case the project cannot be commenced or the entire mineral extraction operation has to be suspended due to land clearance difficulties, the entire outstanding amount of fee for grant of right to mineral extraction will be deferred.

4. Deferral procedures

a) If the application is erroneous or not conformable with Clause 1 of this Article, the tax authority shall send a request for supplementation (Form No. 03/GHKS in Appendix III hereof) or explanation to the taxpayer within 03 working days from the day on which the application is received. Deferral will not be granted if the taxpayer fails to supplement the application as requested by the tax authority.

b) If the application is conformable with Clause 1 of this Article, the tax authority shall send one of the following notices to the taxpayer within 10 working days from the day on which the application is received.

The rejection notice (Form No. 04/GHKS in Appendix III hereof) if the taxpayer is not eligible.

The deferral notice (Form No. 02/GHKS in Appendix III hereof) if the taxpayer is eligible. The deferral notice shall be posted on the tax authorities’ website within 03 working days from its issuance date.

5. The amount of fee deferred and deferral period shall be decided by the head of the supervisory tax authority.

Article 21. Fulfillment of tax obligations upon exit from Vietnam

1. Exit from Vietnam will be suspended in the following cases:

a) The individual, the individual that is the legal representative of an enterprise has not fulfilled tax obligations under a tax enforcement decision.

b) A Vietnamese national has not fulfilled his/her tax obligations before emigration.

c) A Vietnamese national residing overseas has not fulfilled his/her tax obligations before exit.

d) A foreigner has not fulfilled his/her tax obligations before exit.

2. Authority to impose, extend and cancel suspension from exit

a) The head of the supervisory tax authority of the taxpayer has the authority to suspend the taxpayer from exit in the cases specified in Clause 1 of this Article.

b) The person that imposes the exit suspension also has the authority to extend and cancel the suspension.

c) The person that imposes the exit suspension shall cancel the suspension within 24 hours after the taxpayer fulfills his/her tax obligations.

3. Procedures for imposing, extending and cancelling exit suspension

a) After a taxpayers’ tax obligations are determined, the tax authority shall compile a list of individuals suspended from exit and send a suspension notice (Form No. 01/XC in Appendix III hereof) to the immigration authority and the taxpayers.

b) Within the day on which the suspension notice is received, the immigration authority shall suspend these persons from exit and post the suspension notice on its website.

c) If a suspended person has fulfilled his/her tax obligations within 24 working hours, the tax authority shall issue a suspension cancellation notice (Form No. 02/XC in Appendix III) and send it to the immigration authority.

For suspended persons who have not fulfilled their tax obligations in 30 days before expiration of the suspension period, the tax authority shall send a notice of extended suspension (Form No. 02/XC) to the immigration authority and these persons.

d) The suspension notice, extended suspension notice and suspension cancellation notice shall be sent by post or electronically if possible and posted on the website of the tax authority. It will be considered that a notice has been sent if it has been posted on the tax authority’s website even if it is returned after sent by post.

Văn bản liên quan

Cập nhật

Điều 4. Quản lý thuế đối với người nộp thuế trong thời gian tạm ngừng hoạt động, kinh doanh

Điều 5. Quản lý thu các khoản thu khác thuộc ngân sách nhà nước

Điều 11. Địa điểm nộp hồ sơ khai thuế

Điều 13. Các trường hợp cơ quan quản lý thuế tính thuế, thông báo nộp thuế

Điều 14. Trường hợp ấn định thuế

Điều 17. Ấn định thuế đối với hàng hóa xuất khẩu, nhập khẩu

Điều 23. Thủ tục, hồ sơ, thời gian khoanh nợ

Điều 28. Trách nhiệm của cơ quan quản lý nhà nước, tổ chức, cá nhân trong việc cung cấp thông tin

Điều 32. Cưỡng chế bằng biện pháp khấu trừ một phần tiền lương hoặc thu nhập

Điều 33. Cưỡng chế bằng biện pháp dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu

Điều 34. Cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn

Điều 35. Cưỡng chế bằng biện pháp kê biên tài sản, bán đấu giá tài sản kê biên

Bài viết liên quan

Tự đăng ký mã số thuế trực tiếp ở đâu mới nhất 2025

Tự đăng ký mã số thuế trực tiếp ở đâu mới nhất 2025

Tự đăng ký mã số thuế là một bước quan trọng đối với các cá nhân và tổ chức khi bắt đầu hoạt động kinh doanh hoặc có nghĩa vụ thuế. Việc đăng ký mã số thuế trực tiếp giúp các doanh nghiệp và cá nhân thực hiện nghĩa vụ thuế một cách hợp pháp và minh bạch. Năm 2025, với sự cải tiến trong hệ thống quản lý thuế, người dân có thể dễ dàng thực hiện việc đăng ký mã số thuế thông qua nhiều kênh khác nhau. Trong bài viết này, chúng ta sẽ cùng tìm hiểu về quy trình, các bước và địa điểm tự đăng ký mã số thuế trực tiếp mới nhất, giúp bạn thực hiện thủ tục này nhanh chóng và đúng quy định. 16/12/2024Thời hạn nộp tờ khai thuế sử dụng đất phi nông nghiệp? Mức phạt chậm nộp tờ khai thuế đất phi nông nghiệp.

Thời hạn nộp tờ khai thuế sử dụng đất phi nông nghiệp? Mức phạt chậm nộp tờ khai thuế đất phi nông nghiệp.

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy thời hạn nộp tờ khai thuế sử dụng đất phi nông nghiệp? Mức phạt chậm nộp tờ khai thuế đất phi nông nghiệp? Bài viết sau đây sẽ làm rõ về các vấn đề này. 09/12/2024Nộp tờ khai thuế đất phi nông nghiệp ở đâu? Nộp qua mạng được không?

Nộp tờ khai thuế đất phi nông nghiệp ở đâu? Nộp qua mạng được không?

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy nộp tờ khai thuế đất phi nông nghiệp ở đâu? Nộp qua mạng được không? Bài viết sau đây sẽ làm rõ về các vấn đề này. 09/12/2024Mẫu 01/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

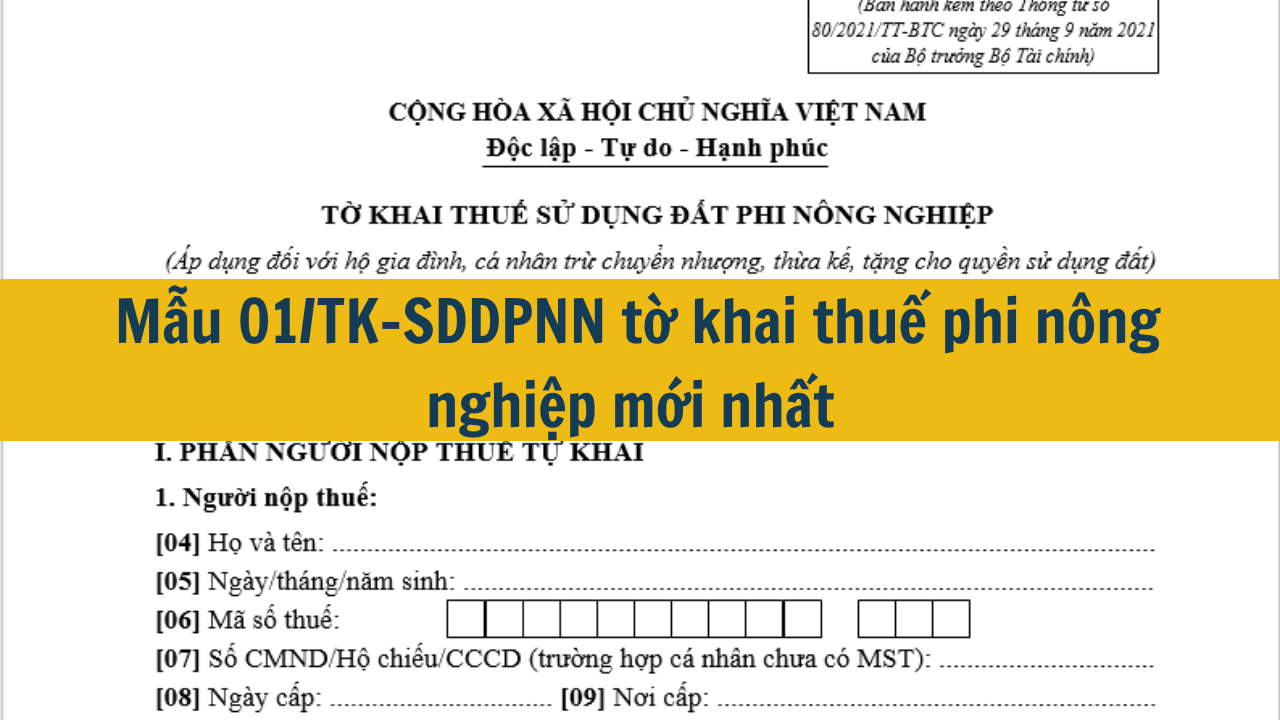

Mẫu 01/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy mẫu 01/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025? Bài viết sau đây sẽ làm rõ về các vấn đề này. 09/12/2024Mẫu 02/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

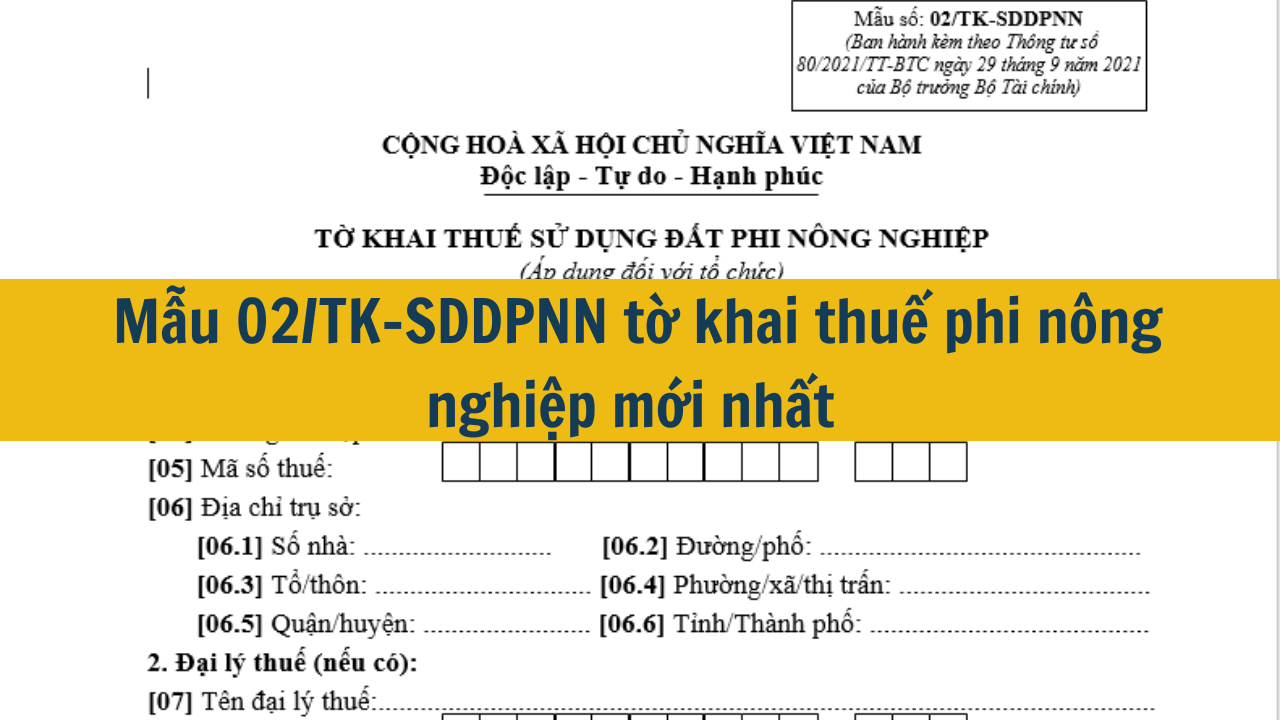

Mẫu 02/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy mẫu 02/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025 thế nào? Bài viết sau đây sẽ làm rõ về các vấn đề này. 09/12/2024Mẫu 03/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

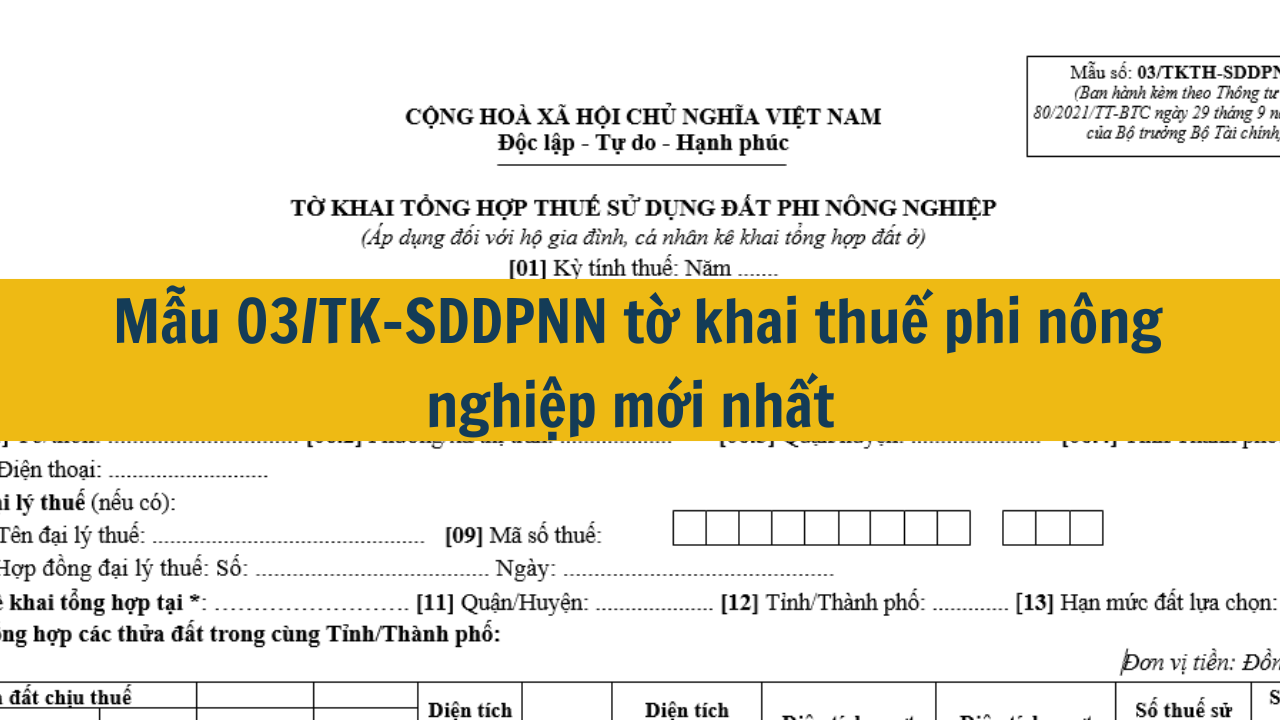

Mẫu 03/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy Mẫu 03/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025 thế nào? Bài viết sau đây sẽ làm rõ về các vấn đề này. 09/12/2024Mẫu 04/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

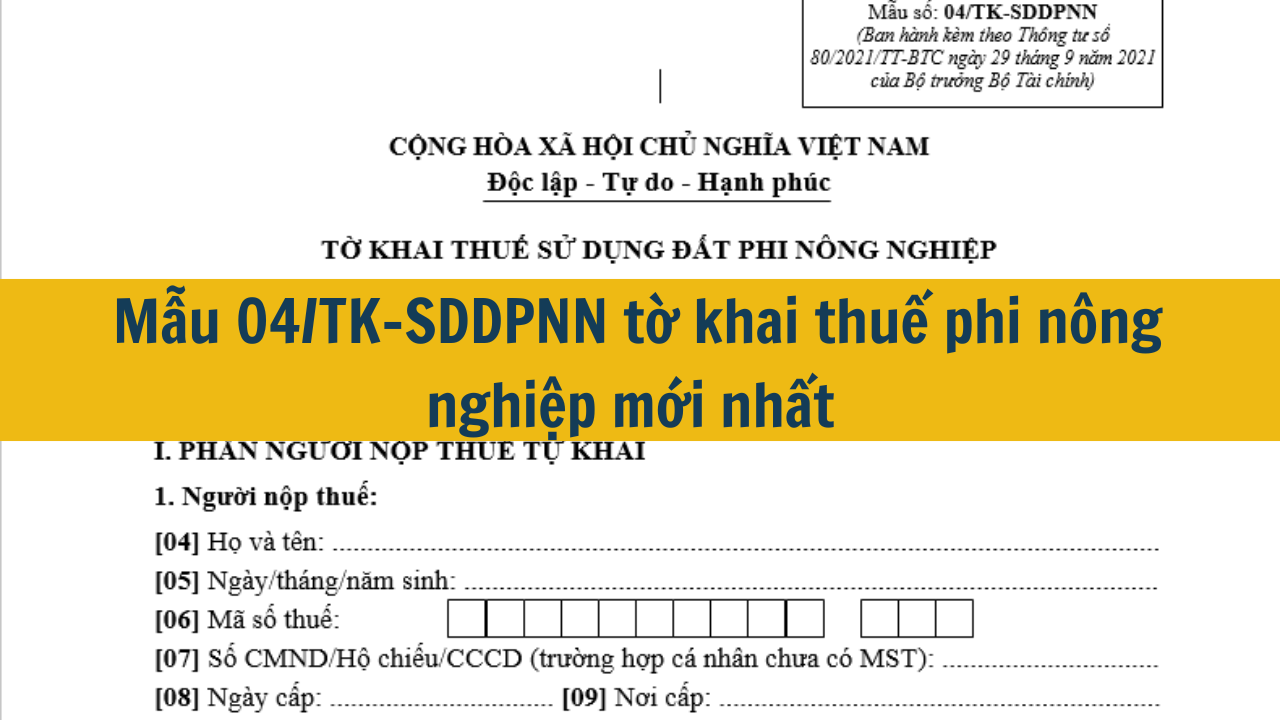

Mẫu 04/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy Mẫu 04/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025 như thế nào? Bài viết sau đây sẽ làm rõ về các vấn đề này. 09/12/2024Nộp thuế đất ở hàng năm ở đâu? Cách nộp thuế đất ở hàng năm mới nhất 2025

Nộp thuế đất ở hàng năm ở đâu? Cách nộp thuế đất ở hàng năm mới nhất 2025

Với mong muốn hỗ trợ, tạo điều kiện thuận lợi tối đa, cùng đồng hành với các tổ chức, doanh nghiệp, người nộp thuế trong việc chấp hành nghĩa vụ thuế theo quy định của pháp luật. Nhà nước đã tạo điều kiện cho người nộp thuế có thể thực hiện nghĩa vụ một cách dễ dàng. Dưới đất là một số hướng dẫn về nộp thuế đất mới nhất 08/12/202404 mẫu tờ khai thuế đất phi nông nghiệp mới nhất 2025?

04 mẫu tờ khai thuế đất phi nông nghiệp mới nhất 2025?

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy 04 mẫu tờ khai thuế đất phi nông nghiệp mới nhất 2025? Bài viết sau đây sẽ làm rõ về các vấn đề này. 09/12/2024Đóng thuế trước bạ nhà đất ở đâu mới nhất 2025?