Đóng thuế chuyển nhượng đất ở đâu mới nhất 2025

1. Đóng thuế chuyển nhượng đất ở đâu mới nhất 2025

Thuế chuyển nhượng đất được đóng tại cơ quan tiếp nhận hồ sơ về đất theo quy định tại cơ chế một cửa liên thông nơi có bất động sản, đó có thể là:

-

Văn phòng đăng ký đất đai hoặc chi nhánh văn phòng đăng ký đất đai tại cấp huyện, nơi bất động sản tọa lạc. Đây là cơ quan chuyên môn chịu trách nhiệm tiếp nhận và xử lý hồ sơ liên quan đến quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất.

-

Bộ phận một cửa tại Ủy ban nhân dân cấp huyện hoặc cấp tỉnh (tùy thuộc vào thẩm quyền giải quyết). Bộ phận này được thiết lập để tiếp nhận, hướng dẫn và chuyển hồ sơ đến các cơ quan chuyên môn liên quan nhằm đảm bảo quy trình một cửa.

Căn cứ khoản 7 Điều 11 Nghị định 126/2020/NĐ-CP có quy định về nơi nộp thuế thu nhập cá nhân từ chuyển nhượng nhà đất như sau:

Địa điểm nộp hồ sơ khai thuế

...

7. Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có phát sinh nghĩa vụ thuế đối với các khoản thu từ đất theo quy định tại điểm c khoản 4 Điều 45 Luật Quản lý thuế như sau:

...

đ) Thuế thu nhập cá nhân từ chuyển nhượng bất động sản, nhận thừa kế, quà tặng là bất động sản:

đ.1) Cá nhân có thu nhập từ chuyển nhượng bất động sản, nhận thừa kế, quà tặng là bất động sản nộp hồ sơ khai thuế tại cơ quan tiếp nhận hồ sơ về đất theo quy định tại cơ chế một cửa liên thông nơi có bất động sản.

2. Thủ tục đóng thuế chuyển nhượng đất mới nhất 2025

Thêm vào đó, căn cứ khoản 3 Điều 12 Thông tư 111/2013/TT-BTC sửa đổi bởi Điều 17 Thông tư 92/2015/TT-BTC quy định thời điểm tính thuế thu nhập cá nhân từ chuyển nhượng nhà đất như sau:

Căn cứ tính thuế đối với thu nhập từ chuyển nhượng bất động sản

...

3. Thời điểm tính thuế từ chuyển nhượng bất động sản được xác định như sau:

- Trường hợp hợp đồng chuyển nhượng không có thỏa thuận bên mua là người nộp thuế thay cho bên bán thì thời điểm tính thuế là thời điểm hợp đồng chuyển nhượng có hiệu lực theo quy định của pháp luật;

- Trường hợp hợp đồng chuyển nhượng có thỏa thuận bên mua là người nộp thuế thay cho bên bán thì thời điểm tính thuế là thời điểm làm thủ tục đăng ký quyền sở hữu, quyền sử dụng bất động sản.

Trường hợp cá nhân nhận chuyển nhượng nhà ở hình thành trong tương lai, quyền sử dụng đất gắn với công trình xây dựng tương lai là thời điểm cá nhân nộp hồ sơ khai thuế với cơ quan thuế.

Ngoài ra, căn cứ khoản 3 Điều 44 Luật Quản lý thuế 2019 quy định về thời hạn khai thuế như sau:

Thời hạn nộp hồ sơ khai thuế

...

3. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

Bên cạnh đó, căn cứ khoản 2 Điều 55 Luật Quản lý thuế 2019 quy định về thời hạn nộp thuế như sau:

Thời hạn nộp thuế

...

2. Trường hợp cơ quan thuế tính thuế, thời hạn nộp thuế là thời hạn ghi trên thông báo của cơ quan thuế.

Như vậy, người có thu nhập từ chuyển nhượng nhà đất tiến hành nộp thuế thu nhập cá nhân theo quy định sau:

- Nộp hồ sơ khai thuế tại cơ quan tiếp nhận hồ sơ về đất chậm nhất là ngày thứ 10 kể từ thời điểm hợp đồng chuyển nhượng có hiệu lực nếu không có thỏa thuận bên mua là người nộp thuế thay cho bên bán.

- Nộp thuế thu nhập cá nhân từ chuyển nhượng nhà đất trước thời hạn ghi trên thông báo của cơ quan thuế

3. Hướng dẫn đóng thuế chuyển nhượng đất online nhanh chóng mới nhất 2025

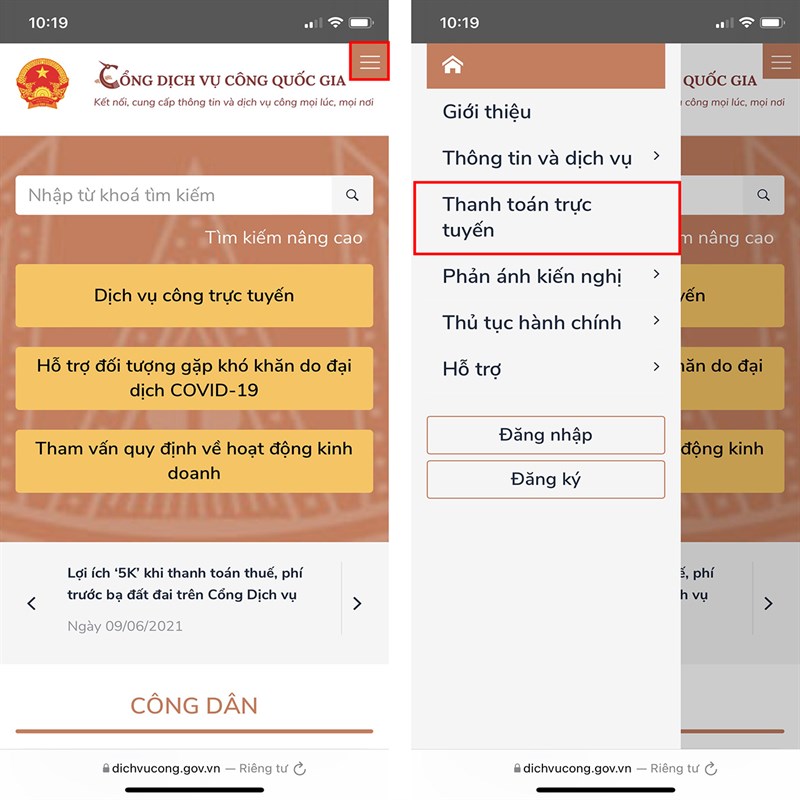

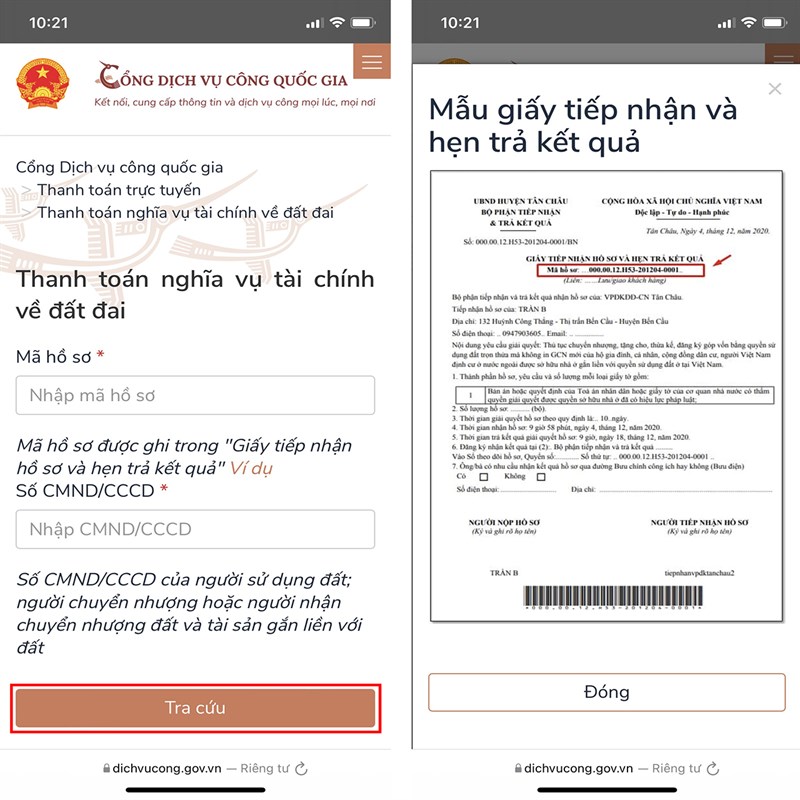

Bước 1. Bạn truy cập vào cổng dịch vụ công Quốc gia. Chọn Menu mở rộng > Thanh toán trực tuyến.

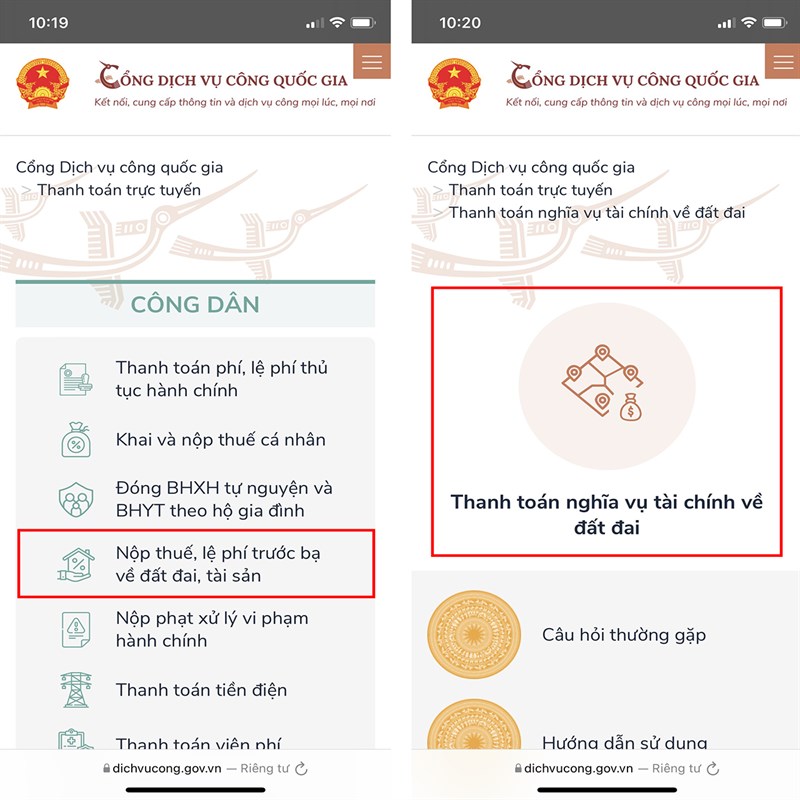

Bước 2. Tại mục Công dân, bạn chọn Nộp thuế, lệ phí trước bạ về đất đai, tài sản > Thanh toán nghĩa vụ về tài chính đất đai.

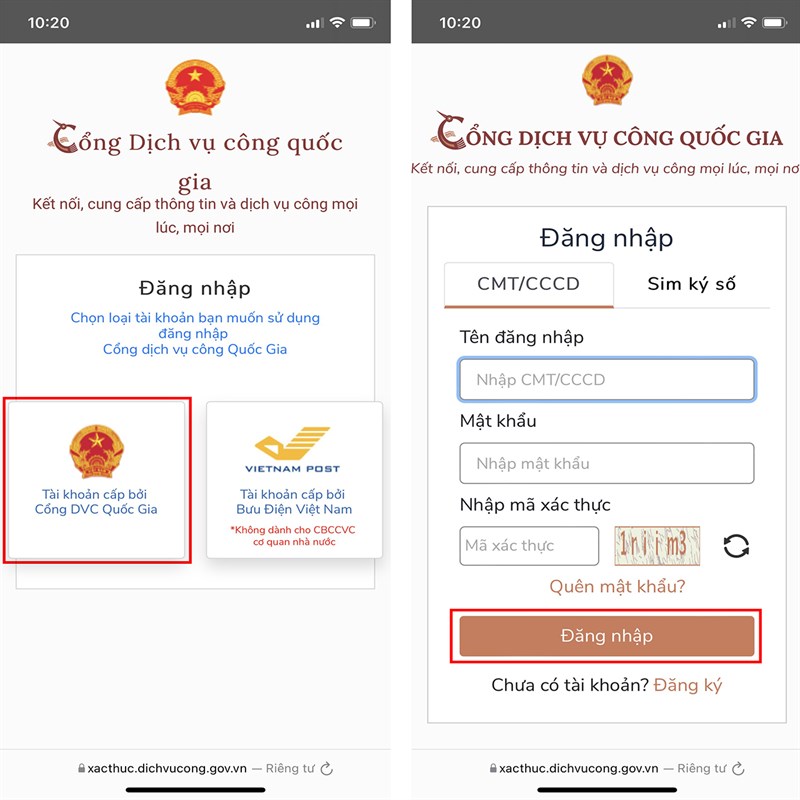

Bước 3. Bạn tiến hành Đăng nhập bằng tài khoản Cổng dịch vụ công quốc gia của mình. Nếu chưa có, bạn nhấn Đăng ký.

Bước 4. Bạn nhập Mã hồ sơ và số CMND/CCCD của người sử dụng đất, người chuyển nhượng hoặc người nhận chuyển nhượng đất và tài sản gắn liền với đất.. Sau đó nhấn Tra cứu.

Bước 4. Bạn nhập Mã hồ sơ và số CMND/CCCD của người sử dụng đất, người chuyển nhượng hoặc người nhận chuyển nhượng đất và tài sản gắn liền với đất.. Sau đó nhấn Tra cứu.

Lưu ý: Mã hồ sơ được ghi trong Giấy tiếp nhận hồ sơ và hẹn trả kết quả.

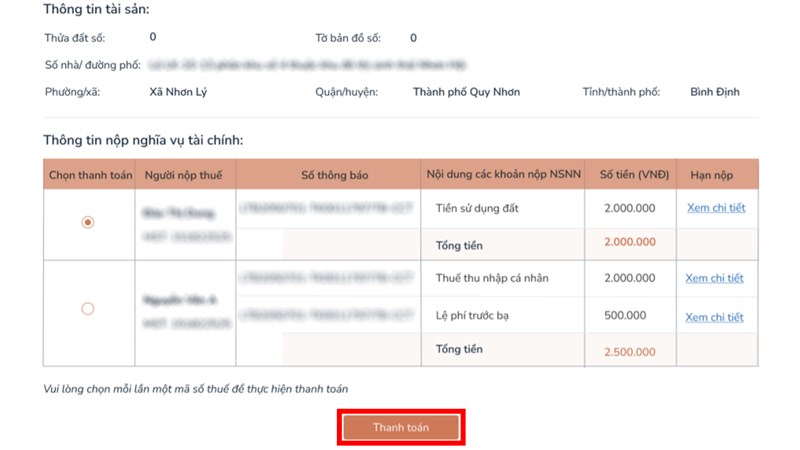

Bước 5. Thông tin về tài sản và nộp nghĩa vụ tài chính sẽ hiện lên chi tiết cho bạn. Bạn chọn Thanh toán. cho người nộp thuế (Lưu ý: Mỗi lần chỉ thanh toán được 1 mã số thuế)

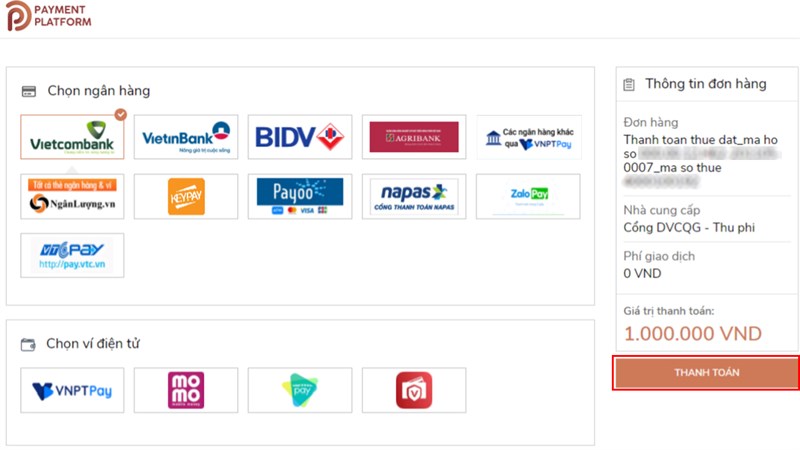

Bước 6. Chọn ngân hàng hoặc ví điện tử, nhấn Thanh toán để hoàn tất thủ tục.

4. Các câu hỏi thường gặp

4.1. Người nộp thuế có thể nộp tiền thuế vào ngân sách nhà nước thông qua ngân hàng thương mại hay không?

Hình thức nộp thuế được quy định tại khoản 1 Điều 56 Luật Quản lý thuế 2019 như sau:

“d) Thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.”

Như vậy, người nộp thuế có thể nộp tiền thuế vào ngân sách nhà nước thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.

Ngân hàng thương mại có trách nhiệm bố trí địa điểm, phương tiện, công chức, nhân viên thu tiền thuế bảo đảm thuận lợi cho người nộp thuế nộp tiền thuế kịp thời vào ngân sách nhà nước.

4.2 Người nộp thuế nộp tiền thuế thông qua ngân hàng thương mại thì ngày đã nộp thuế được xác định thế nào?

Việc xác định ngày đã nộp thuế được quy định tại khoản 1 Điều 58 Luật Quản lý thuế trường hợp người nộp thuế nộp tiền thuế thông qua ngân hàng thương mại thì ngày đã nộp thuế là ngày ngân hàng thương mại trích tiền từ tài khoản của người nộp thuế hoặc người nộp thay và được ghi nhận trên chứng từ nộp tiền thuế.

4.3 Có bắt buộc nộp thuế ở kho bạc hay cơ quan quản lý thuế hay không?

Căn cứ Khoản 1 Điều 56 Luật quản lý thuế 2019 có quy định các địa điểm nộp thuế như sau:

Người nộp thuế nộp tiền thuế vào ngân sách nhà nước theo quy định sau đây:

- Tại Kho bạc Nhà nước;

- Tại cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế;

- Thông qua tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế;

- Thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.

Như vậy thì người nộp thuế có thể nộp tiền thuế thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.