Công thức lãi suất trái phiếu (lãi suất coupon) được tính như thế nào?

1. Lãi suất trái phiếu (lãi suất coupon) là gì?

Theo khoản 1 Điều 4 Luật Chứng khoán 2019 quy định về chứng khoán như sau:

“Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

1. Chứng khoán là tài sản, bao gồm các loại sau đây:

a) Cổ phiếu, trái phiếu, chứng chỉ quỹ;

b) Chứng quyền, chứng quyền có bảo đảm, quyền mua cổ phần, chứng chỉ lưu ký;

c) Chứng khoán phái sinh;

d) Các loại chứng khoán khác do Chính phủ quy định.

…”

Đồng thời theo khoản 6 Điều 3 Nghị định 155/2020/NĐ-CP quy định về trái phiếu như sau:

“Giải thích từ ngữ

Trong Nghị định này, các từ ngữ dưới đây được hiểu như sau:

...

6. Trái phiếu là loại chứng khoán có kỳ hạn từ 01 năm trở lên do doanh nghiệp phát hành, xác nhận quyền và lợi ích hợp pháp của người sở hữu đối với một phần nợ của tổ chức phát hành.

....”

- Trái phiếu là một loại chứng khoán có kỳ hạn từ một năm trở lên, được phát hành bởi các doanh nghiệp nhằm xác nhận quyền lợi hợp pháp của người sở hữu đối với một phần nợ của tổ chức phát hành. Qua đó, trái phiếu không chỉ là một công cụ tài chính mà còn là một phương tiện đầu tư hấp dẫn cho nhiều nhà đầu tư.

- Lãi suất trái phiếu, hay còn gọi là lãi suất coupon, là tỷ lệ lãi suất mà tổ chức phát hành cam kết sẽ trả cho nhà đầu tư trong suốt thời gian nắm giữ trái phiếu. Thông thường, lãi suất này được xác định trước và là một con số cố định, không bị ảnh hưởng bởi biến động lãi suất trên thị trường. Điều này có nghĩa là khi bạn đầu tư vào một trái phiếu, bạn có thể tin tưởng rằng mức lãi suất đã công bố sẽ giữ nguyên trong suốt thời gian trái phiếu có hiệu lực, điều này giúp các nhà đầu tư dễ dàng lập kế hoạch tài chính.

Ví dụ, một trái phiếu có mệnh giá 100.000 đồng với lãi suất coupon là 5%/năm sẽ mang lại cho nhà đầu tư khoản lãi suất hàng năm là 5.000 đồng, bất kể giá trị của trái phiếu trên thị trường có tăng hay giảm so với mệnh giá ban đầu. Điều này làm cho trái phiếu trở thành một công cụ đầu tư lý tưởng cho những ai tìm kiếm nguồn thu nhập ổn định và an toàn trong một thế giới tài chính đầy biến động.

2. Công thức lãi suất trái phiếu (lãi suất coupon) được tính như thế nào?

- Hiện tại, trong các văn bản pháp luật hiện hành, chưa có quy định cụ thể nào về lãi suất trái phiếu, hay còn gọi là lãi suất coupon. Tuy nhiên, thực tế cho thấy rằng lãi suất trái phiếu là một trong những yếu tố then chốt ảnh hưởng đến giá trị của trái phiếu trên thị trường. Khi lãi suất trái phiếu tăng, giá trị trái phiếu thường có xu hướng tăng theo, và ngược lại, nếu lãi suất giảm, giá trị của trái phiếu cũng sẽ giảm.

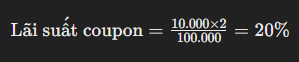

- Công thức tính lãi suất trái phiếu rất đơn giản, được xác định bằng cách lấy tổng số tiền lãi mà nhà đầu tư nhận được trong một năm chia cho mệnh giá của trái phiếu. Cụ thể, công thức được biểu diễn như sau:

- Ví dụ, giả sử một trái phiếu được phát hành với mệnh giá là 100.000 đồng và trả lãi hàng năm hai lần, mỗi lần 10.000 đồng. Khi đó, lãi suất coupon sẽ được tính như sau:

- Thông qua ví dụ này, chúng ta có thể thấy rằng lãi suất trái phiếu không chỉ là một chỉ số tài chính quan trọng mà còn là một yếu tố quyết định trong việc đánh giá hiệu quả đầu tư vào trái phiếu.

3. Khi chào bán trái phiếu ra công chúng cần đáp ứng những điều kiện gì?

Theo quy định tại Điều 19 Nghị định 155/2020/NĐ-CP, để thực hiện việc chào bán trái phiếu ra công chúng, doanh nghiệp cần phải đáp ứng một số điều kiện cụ thể sau đây:

- Vốn điều lệ: Doanh nghiệp phải có mức vốn điều lệ đã góp tối thiểu từ 30 tỷ đồng trở lên tại thời điểm đăng ký chào bán, được tính theo giá trị ghi trên sổ kế toán.

- Kết quả kinh doanh: Doanh nghiệp phải có lãi trong năm liền trước năm đăng ký chào bán và không được có lỗ lũy kế tính đến thời điểm này. Ngoài ra, doanh nghiệp cũng không được có các khoản nợ phải trả quá hạn trên 01 năm.

- Phương án phát hành: Doanh nghiệp cần có một phương án phát hành rõ ràng, bao gồm phương án sử dụng và trả nợ vốn thu được từ đợt chào bán, và các phương án này phải được thông qua bởi Đại hội đồng cổ đông, Hội đồng quản trị, Hội đồng thành viên hoặc chủ sở hữu công ty.

- Cam kết nghĩa vụ: Tổ chức phát hành phải có cam kết thực hiện các nghĩa vụ đối với nhà đầu tư liên quan đến điều kiện phát hành, thanh toán và đảm bảo quyền lợi hợp pháp cho nhà đầu tư.

- Tư vấn hồ sơ: Doanh nghiệp cần có một công ty chứng khoán tư vấn về hồ sơ đăng ký chào bán trái phiếu ra công chúng, trừ trường hợp tổ chức phát hành là công ty chứng khoán.

- Trách nhiệm hình sự: Tổ chức phát hành không được nằm trong danh sách đang bị truy cứu trách nhiệm hình sự hoặc đã bị kết án liên quan đến các tội xâm phạm trật tự quản lý kinh tế mà chưa được xóa án tích.

- Xếp hạng tín nhiệm: Doanh nghiệp phải có kết quả xếp hạng tín nhiệm theo quy định của Chính phủ về các trường hợp cần xếp hạng tín nhiệm và thời điểm áp dụng.

- Tài khoản phong tỏa: Tổ chức phát hành cần mở một tài khoản phong tỏa để nhận tiền từ việc mua trái phiếu trong đợt chào bán.

- Niêm yết trái phiếu: Doanh nghiệp phải cam kết và thực hiện việc niêm yết trái phiếu trên hệ thống giao dịch chứng khoán ngay sau khi kết thúc đợt chào bán.

- Xếp hạng tín nhiệm: Tổ chức phát hành hoặc trái phiếu đăng ký chào bán phải được xếp hạng tín nhiệm bởi tổ chức được Bộ Tài chính cấp Giấy chứng nhận đủ điều kiện kinh doanh trong các trường hợp sau:

- Tổng giá trị trái phiếu theo mệnh giá huy động trong mỗi 12 tháng lớn hơn 500 tỷ đồng và lớn hơn 50% vốn chủ sở hữu, căn cứ theo báo cáo tài chính gần nhất được kiểm toán hoặc báo cáo tài chính bán niên gần nhất được soát xét (nếu có).

- Tổng dư nợ trái phiếu theo mệnh giá tính đến thời điểm đăng ký chào bán lớn hơn 100% vốn chủ sở hữu, theo các báo cáo tài chính như trên.

Những điều kiện này được thiết lập nhằm đảm bảo tính minh bạch, an toàn và hiệu quả cho việc chào bán trái phiếu, đồng thời bảo vệ quyền lợi của nhà đầu tư.

4. Các câu hỏi thường gặp

4.1. Lãi suất coupon trái phiếu là gì?

Lãi suất trái phiếu (hay lãi suất coupon) là lãi suất mà tổ chức phát hành trái phiếu trả cho nhà đầu tư. Lãi suất trái phiếu thường được xác định trước và là một con số cố định, không phụ thuộc vào tình hình lãi suất trên thị trường và được niêm yết ngay trên phần cuống của trái phiếu.

4.2. Trái phiếu vĩnh cửu là gì?

Trái phiếu vĩnh cửu (perpetual bond or consol) là trái phiếu không bao giờ đáo hạn. Giá trị của loại trái phiếu này được xác định bằng giá trị hiện tại của dòng tiền hàng năm vĩnh cửu mà trái phiếu này mang lại. Giả sử chúng ta gọi: I là tiền lãi cố định được hưởng mãi mãi.

4.3. Coupon là gì trong tài chính?

Coupon hay còn gọi là phiếu lợi tức là một phần được đính kèm với trái phiếu mà các nhà đầu tư sẽ cắt và trình ra để yêu cầu bên phát hành trái phiếu thanh toán lợi tức khi đến thời hạn.

4.4. Trái phiếu không trả lãi là gì?

Trái phiếu Zero-Coupon là loại trái phiếu không trả lãi theo định kỳ. Thay vào đó, nó được giao dịch với mức chiết khấu cao, mang lại lợi nhuận lớn khi trái phiếu đáo hạn. Khi phát hành dưới dạng chứng chỉ thì trái phiếu Zero-Coupon thuộc loại trái phiếu vô danh.

4.5. Trái phiếu có bảo đảm là gì?

Trái phiếu có bảo đảm là một loại công cụ phái sinh được tạo thành từ các gói khoản vay do ngân hàng phát hành và bán cho các nhà đầu tư. Các khoản vay được thế chấp bằng một nhóm tài sản trong trường hợp đơn vị phát hành phá sản, mang lại mức độ an toàn nhất định cho người sở hữu trái phiếu.