- Hành chính

- Thuế - Phí - Lệ Phí

- Thương mại - Đầu tư

- Bất động sản

- Bảo hiểm

- Cán bộ - công chức - viên chức

- Lao động - Tiền lương

- Dân sự

- Hình sự

- Giao thông - Vận tải

- Lĩnh vực khác

- Biểu mẫu

-

Án lệ

-

Chủ đề nổi bật

- Cư trú (234)

- Biển số xe (225)

- Bảo hiểm xã hội (213)

- Tiền lương (199)

- Căn cước công dân (155)

- Mã số thuế (146)

- Hộ chiếu (133)

- Thuế thu nhập cá nhân (115)

- Mức lương theo nghề nghiệp (115)

- Nghĩa vụ quân sự (104)

- Doanh nghiệp (98)

- Thai sản (97)

- Quyền sử dụng đất (95)

- Khai sinh (91)

- Hưu trí (88)

- Kết hôn (87)

- Ly hôn (83)

- Tạm trú (79)

- Hợp đồng (76)

- Định danh (74)

- Phương tiện giao thông (62)

- Lương hưu (60)

- Bảo hiểm thất nghiệp (59)

- Đăng kiểm (56)

- Biển báo giao thông (55)

- Đường bộ (51)

- Thừa kế (46)

- Lao động (45)

- Thuế (45)

- Thuế giá trị gia tăng (44)

- Lỗi vi phạm giao thông (44)

- Sổ đỏ (43)

- Độ tuổi lái xe (43)

- Hình sự (41)

- Đất đai (41)

- Thuế đất (40)

- Chung cư (40)

- Thuế môn bài (39)

- Bằng lái xe (38)

- Thuế thu nhập doanh nghiệp (38)

- Thi bằng lái xe (38)

- Mẫu đơn (38)

- Tra cứu mã số thuế (37)

- Nghĩa vụ công an (37)

- Chuyển đổi sử dụng đất (36)

- Mức đóng BHXH (36)

- Đăng ký mã số thuế (35)

- Quan hệ giữa cha mẹ và con cái (33)

- Xử phạt hành chính (33)

- Di chúc (32)

- Pháp luật (32)

- Hành chính (31)

- Bộ máy nhà nước (30)

- Bảo hiểm y tế (30)

- Nhà ở (30)

- Nghỉ hưu (29)

- VNeID (29)

- Giáo dục (28)

- Tài sản vợ chồng (27)

- Lương cơ bản (27)

Doanh nghiệp mới thành lập được miễn các loại thuế gì?

1. Doanh nghiệp mới thành lập có được miễn thuế môn bài không?

Theo khoản 8 Điều 3 Nghị định 139/2016/NĐ-CP (được sửa đổi bổ sung bởi điểm c khoản 1 Điều 1 Nghị định 22/2020/NĐ-CP), các trường hợp được miễn lệ phí môn bài như sau:

Miễn lệ phí môn bài trong năm đầu thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh (từ ngày 01/01 đến ngày 31/12) đối với:

Tổ chức mới thành lập (được cấp mã số thuế hoặc mã số doanh nghiệp mới).

Hộ gia đình, cá nhân, nhóm cá nhân lần đầu tham gia hoạt động sản xuất, kinh doanh.

Trong thời gian được miễn lệ phí môn bài, nếu tổ chức, hộ gia đình, cá nhân, hoặc nhóm cá nhân thành lập thêm chi nhánh, văn phòng đại diện, hoặc địa điểm kinh doanh thì các đơn vị này cũng sẽ được miễn lệ phí môn bài trong cùng thời gian đó.

Như vậy, doanh nghiệp mới thành lập sẽ được miễn lệ phí môn bài trong năm đầu hoạt động từ ngày 01/01 đến 31/12.

2. Doanh nghiệp mới thành lập có được miễn giảm thuế TNDN không?

Theo quy định tại Điều 13 và Điều 14 của Luật Thuế thu nhập doanh nghiệp 2008 (được sửa đổi vào năm 2013 và 2014), chế độ ưu đãi về thuế suất, thời gian miễn thuế, và giảm thuế TNDN áp dụng cho các dự án đầu tư mới trong lĩnh vực được ưu đãi, không phụ thuộc vào việc doanh nghiệp có phải là doanh nghiệp mới thành lập hay không.

Điều này có nghĩa là doanh nghiệp mới thành lập chỉ được miễn thuế TNDN nếu được thành lập nhằm thực hiện dự án đầu tư mới thuộc diện được miễn thuế TNDN và sẽ chỉ được miễn thuế trong một thời gian nhất định.

3. Chính sách ưu đãi thuế đối với doanh nghiệp mới thành lập

Theo quy định tại khoản 1 và khoản 2 Điều 2 của Luật Thuế thu nhập doanh nghiệp 2008, người nộp thuế thu nhập doanh nghiệp bao gồm:

“Tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế, được gọi là doanh nghiệp, bao gồm:

Doanh nghiệp thành lập theo quy định của pháp luật Việt Nam;

Doanh nghiệp nước ngoài có cơ sở thường trú hoặc không có cơ sở thường trú tại Việt Nam;

Tổ chức thành lập theo Luật hợp tác xã;

Đơn vị sự nghiệp theo quy định của pháp luật Việt Nam;

Tổ chức khác có hoạt động sản xuất, kinh doanh có thu nhập.”

Doanh nghiệp có thu nhập chịu thuế theo Điều 3 của Luật này phải nộp thuế thu nhập doanh nghiệp như sau:

Doanh nghiệp thành lập tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh cả trong và ngoài nước;

Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập phát sinh tại Việt Nam và thu nhập ngoài nước liên quan đến hoạt động của cơ sở đó;

Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập phát sinh tại Việt Nam không liên quan đến cơ sở thường trú;

Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập phát sinh tại Việt Nam.

Theo Điều 10 của Luật Thuế thu nhập doanh nghiệp 2008, được sửa đổi bởi Khoản 6 Điều 1 Luật sửa đổi năm 2013 về thuế suất thuế TNDN:

Thuế suất thuế thu nhập doanh nghiệp là 22%, trừ một số trường hợp đặc biệt và đối tượng được ưu đãi theo Điều 13 của Luật này. Những trường hợp áp dụng thuế suất 22% sẽ chuyển sang thuế suất 20% kể từ ngày 01 tháng 01 năm 2016.

Doanh nghiệp có tổng doanh thu năm không quá 20 tỷ đồng sẽ áp dụng thuế suất 20%. Doanh thu để xác định điều này là doanh thu của năm trước liền kề.

Như vậy, doanh nghiệp mới thành lập nhưng có thu nhập chịu thuế vẫn phải thực hiện nghĩa vụ nộp thuế thu nhập doanh nghiệp với thuế suất 20% hoặc thuế suất từ 32% đến 50% tùy theo quy định.

4. Đối tượng nộp thuế TNDN

Người nộp thuế thu nhập doanh nghiệp bao gồm những đối tượng sau đây, theo quy định tại khoản 1 Điều 2 Luật Thuế thu nhập doanh nghiệp 2008:

Người nộp thuế thu nhập doanh nghiệp được định nghĩa là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế, được gọi là doanh nghiệp, bao gồm:

Doanh nghiệp được thành lập theo pháp luật Việt Nam;

Doanh nghiệp nước ngoài có cơ sở thường trú hoặc không có cơ sở thường trú tại Việt Nam;

Tổ chức được thành lập theo Luật hợp tác xã;

Đơn vị sự nghiệp được thành lập theo pháp luật Việt Nam;

Tổ chức khác có hoạt động sản xuất, kinh doanh có thu nhập.

Xem bài viết có liên quan:

Tin cùng chuyên mục

Thời hạn nộp tờ khai thuế sử dụng đất phi nông nghiệp? Mức phạt chậm nộp tờ khai thuế đất phi nông nghiệp.

Thời hạn nộp tờ khai thuế sử dụng đất phi nông nghiệp? Mức phạt chậm nộp tờ khai thuế đất phi nông nghiệp.

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy thời hạn nộp tờ khai thuế sử dụng đất phi nông nghiệp? Mức phạt chậm nộp tờ khai thuế đất phi nông nghiệp? Bài viết sau đây sẽ làm rõ về các vấn đề này. 09/12/2024Nộp tờ khai thuế đất phi nông nghiệp ở đâu? Nộp qua mạng được không?

Nộp tờ khai thuế đất phi nông nghiệp ở đâu? Nộp qua mạng được không?

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy nộp tờ khai thuế đất phi nông nghiệp ở đâu? Nộp qua mạng được không? Bài viết sau đây sẽ làm rõ về các vấn đề này. 09/12/2024Mẫu 01/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Mẫu 01/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy mẫu 01/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025? Bài viết sau đây sẽ làm rõ về các vấn đề này. 08/01/2025Mẫu 02/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Mẫu 02/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy mẫu 02/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025 thế nào? Bài viết sau đây sẽ làm rõ về các vấn đề này. 08/01/2025Mẫu 03/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Mẫu 03/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

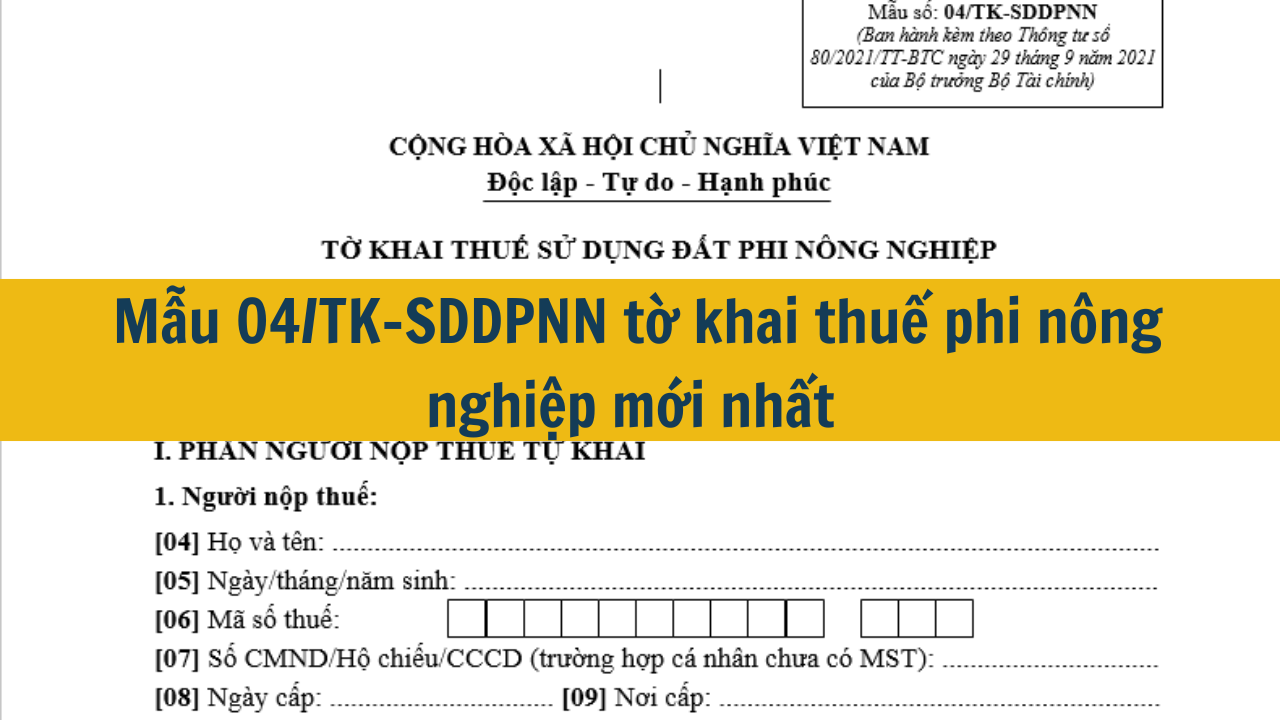

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy Mẫu 03/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025 thế nào? Bài viết sau đây sẽ làm rõ về các vấn đề này. 08/01/2025Mẫu 04/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Mẫu 04/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy Mẫu 04/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025 như thế nào? Bài viết sau đây sẽ làm rõ về các vấn đề này. 08/01/2025Tiểu mục 4944 là gì? Khi nào phải nộp tiểu mục chậm nộp thuế môn bài?

Tiểu mục 4944 là gì? Khi nào phải nộp tiểu mục chậm nộp thuế môn bài?

Tiểu mục 4944 là một mã số cụ thể được quy định trong hệ thống thuế Việt Nam. Mã tiểu mục 4944 dùng để ghi nhận khoản tiền phạt đối với các doanh nghiệp hoặc cá nhân kinh doanh chậm nộp thuế môn bài. Khi doanh nghiệp không thực hiện nghĩa vụ nộp thuế môn bài đúng hạn, cơ quan thuế sẽ áp dụng hình thức xử phạt và số tiền phạt này sẽ được ghi vào tiểu mục 4944 trong hồ sơ kê khai thuế. 08/01/2025Nộp thuế đất ở hàng năm ở đâu? Cách nộp thuế đất ở hàng năm mới nhất 2025

Nộp thuế đất ở hàng năm ở đâu? Cách nộp thuế đất ở hàng năm mới nhất 2025

Với mong muốn hỗ trợ, tạo điều kiện thuận lợi tối đa, cùng đồng hành với các tổ chức, doanh nghiệp, người nộp thuế trong việc chấp hành nghĩa vụ thuế theo quy định của pháp luật. Nhà nước đã tạo điều kiện cho người nộp thuế có thể thực hiện nghĩa vụ một cách dễ dàng. Dưới đất là một số hướng dẫn về nộp thuế đất mới nhất 27/12/202404 mẫu tờ khai thuế đất phi nông nghiệp mới nhất 2025?

04 mẫu tờ khai thuế đất phi nông nghiệp mới nhất 2025?

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy 04 mẫu tờ khai thuế đất phi nông nghiệp mới nhất 2025? Bài viết sau đây sẽ làm rõ về các vấn đề này. 08/01/2025Đóng thuế trước bạ nhà đất ở đâu mới nhất 2025?