Mẫu thông báo chuyển lợi nhuận ra nước ngoài áp dụng đối với nhà đầu tư nước ngoài có hoạt động đầu tư trực tiếp vào Việt Nam là mẫu nào?

Trong bối cảnh Việt Nam ngày càng thu hút nhiều nhà đầu tư nước ngoài nhờ vào môi trường kinh doanh ổn định và chính sách ưu đãi, việc chuyển lợi nhuận ra nước ngoài là một vấn đề quan trọng đối với các doanh nghiệp có vốn đầu tư trực tiếp từ nước ngoài. Để đảm bảo tuân thủ pháp luật và quy định về ngoại hối, các nhà đầu tư cần thực hiện thủ tục thông báo chuyển lợi nhuận một cách chính xác và đầy đủ. Bài viết này sẽ giới thiệu mẫu thông báo chuyển lợi nhuận ra nước ngoài, áp dụng cho các nhà đầu tư nước ngoài có hoạt động đầu tư trực tiếp vào Việt Nam, giúp các doanh nghiệp hiểu rõ hơn về quy trình và yêu cầu cần thiết để thực hiện chuyển lợi nhuận một cách hợp pháp và hiệu quả.

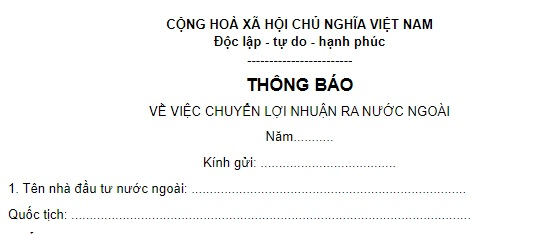

1. Mẫu thông báo chuyển lợi nhuận ra nước ngoài áp dụng đối với nhà đầu tư nước ngoài có hoạt động đầu tư trực tiếp vào Việt Nam là mẫu nào?

Mẫu thông báo chuyển lợi nhuận ra nước ngoài áp dụng đối với nhà đầu tư nước ngoài có hoạt động đầu tư trực tiếp vào Việt Nam là mẫu được ban hành kèm theo Thông tư 186/2010/TT-BTC.

2. Nhà đầu tư nước ngoài có hoạt động đầu tư trực tiếp tại Việt Nam phải chuyển lợi nhuận ra nước ngoài bằng tài khoản nào?

Căn cứ tại Điều 9 Thông tư 06/2019/TT-NHNN về chuyển vốn, lợi nhuận và nguồn thu hợp pháp ra nước ngoài:

“Chuyển vốn, lợi nhuận và nguồn thu hợp pháp ra nước ngoài

1. Nhà đầu tư nước ngoài phải chuyển ra nước ngoài thông qua tài khoản vốn đầu tư trực tiếp:

a) Vốn đầu tư trực tiếp khi giảm vốn đầu tư; chuyển nhượng dự án đầu tư (trừ trường hợp quy định tại điểm a khoản 1 Điều 10 Thông tư này); kết thúc, thanh lý, chấm dứt hoạt động của dự án đầu tư, hợp đồng BCC, hợp đồng PPP theo quy định của pháp luật về đầu tư;

b) Tiền gốc, lãi và chi phí vay nước ngoài (trừ trường hợp quy định tại khoản 3 Điều 5 Thông tư này), lợi nhuận và các nguồn thu hợp pháp liên quan đến hoạt động đầu tư trực tiếp vào Việt Nam.

2. Trường hợp doanh nghiệp có vốn đầu tư trực tiếp nước ngoài phải đóng tài khoản vốn đầu tư trực tiếp do giải thể, phá sản, chấm dứt tồn tại của doanh nghiệp hoặc do chuyển nhượng dự án đầu tư làm thay đổi pháp nhân đăng ký ban đầu của doanh nghiệp có vốn đầu tư trực tiếp nước ngoài, nhà đầu tư nước ngoài được sử dụng tài khoản thanh toán bằng ngoại tệ, tài khoản thanh toán bằng đồng Việt Nam của nhà đầu tư nước ngoài đó mở tại ngân hàng được phép để thực hiện các giao dịch mua ngoại tệ, chuyển vốn đầu tư trực tiếp và nguồn thu hợp pháp ra nước ngoài.”

Nhà đầu tư nước ngoài có hoạt động đầu tư trực tiếp tại Việt Nam cần thực hiện việc chuyển lợi nhuận ra nước ngoài thông qua tài khoản vốn đầu tư trực tiếp. Theo quy định tại khoản 5 Điều 3 của Thông tư 06/2019/TT-NHNN, tài khoản vốn đầu tư trực tiếp là loại tài khoản thanh toán được mở bằng ngoại tệ hoặc đồng Việt Nam. Tài khoản này do doanh nghiệp có vốn đầu tư nước ngoài hoặc chính nhà đầu tư nước ngoài mở tại một ngân hàng được phép để tiến hành các giao dịch liên quan đến hoạt động đầu tư trực tiếp vào Việt Nam, tuân theo quy định chi tiết tại Điều 5, Điều 6 và Điều 7 của Thông tư.

Đáng chú ý, theo Điều 2 Thông tư 186/2010/TT-BTC, lợi nhuận chuyển ra nước ngoài phải là lợi nhuận hợp pháp được chia hoặc thu từ hoạt động đầu tư trực tiếp tại Việt Nam theo Luật Đầu tư, sau khi đã hoàn thành tất cả các nghĩa vụ tài chính đối với Nhà nước Việt Nam. Lợi nhuận này có thể chuyển ra nước ngoài dưới dạng tiền hoặc hiện vật, tùy theo quy định cụ thể.

Đối với lợi nhuận chuyển ra nước ngoài bằng tiền, nhà đầu tư cần tuân thủ các quy định của pháp luật về quản lý ngoại hối. Trong trường hợp chuyển lợi nhuận bằng hiện vật, giá trị của hiện vật sẽ được quy đổi theo quy định của pháp luật về xuất nhập khẩu hàng hóa và các quy định pháp luật liên quan khác. Việc tuân thủ đúng các quy định này không chỉ giúp nhà đầu tư thực hiện quá trình chuyển lợi nhuận thuận lợi mà còn đảm bảo sự tuân thủ pháp luật và tránh các rủi ro pháp lý tiềm ẩn.

3. Nhà đầu tư nước ngoài có hoạt động đầu tư trực tiếp tại Việt Nam phải thông báo chuyển lợi nhuận ra nước ngoài trong thời gian nào?

Theo quy định tại Điều 5 Thông tư 186/2010/TT-BTC về thông báo chuyển lợi nhuận ra nước ngoài:

“Thông báo chuyển lợi nhuận ra nước ngoài

Nhà đầu tư nước ngoài trực tiếp hoặc uỷ quyền cho doanh nghiệp mà nhà đầu tư nước ngoài tham gia đầu tư thực hiện thông báo việc chuyển lợi nhuận ra nước ngoài theo mẫu ban hành kèm theo Thông tư này gửi cho cơ quan thuế trực tiếp quản lý doanh nghiệp mà nhà đầu tư nước ngoài tham gia đầu tư, trước khi thực hiện chuyển lợi nhuận ra nước ngoài ít nhất là 07 ngày làm việc.”

Nhà đầu tư nước ngoài, khi muốn chuyển lợi nhuận ra nước ngoài, có thể tự thực hiện hoặc ủy quyền cho doanh nghiệp mà họ đang đầu tư để thực hiện thông báo với cơ quan thuế trực tiếp quản lý doanh nghiệp này. Theo quy định, việc thông báo cần được tiến hành ít nhất 07 ngày làm việc trước thời điểm thực hiện chuyển lợi nhuận ra nước ngoài. Đây là một bước quan trọng nhằm đảm bảo quá trình chuyển lợi nhuận diễn ra minh bạch, tuân thủ đúng các quy định pháp luật và tránh các vấn đề liên quan đến nghĩa vụ thuế.

Đặc biệt, trong trường hợp nhà đầu tư nước ngoài ủy quyền cho doanh nghiệp mà họ tham gia đầu tư để thực hiện việc thông báo, nhà đầu tư không bắt buộc phải ký tên vào biểu mẫu thông báo chuyển lợi nhuận ra nước ngoài. Điều này giúp đơn giản hóa quy trình cho các nhà đầu tư, đồng thời đảm bảo việc ủy quyền được thực hiện một cách rõ ràng và hợp pháp. Việc hiểu rõ và tuân thủ các quy định liên quan sẽ giúp các nhà đầu tư tránh được những rắc rối pháp lý và đảm bảo các quyền lợi kinh tế của mình khi hoạt động tại Việt Nam.

Xem thêm các bài viết liên quan:

Trình tự thủ tục đăng ký chuyển giao công nghệ từ nước ngoài như thế nào?

Nhà đầu tư nước ngoài có thể thành lập loại hình công ty nào tại Việt Nam?