Khi nào phải đăng ký lại người phụ thuộc? Quy định thời gian đăng ký người phụ thuộc mới nhất 2025

1. Khi nào phải đăng ký lại người phụ thuộc? Quy định thời gian đăng ký người phụ thuộc mới nhất 2025

Người lao động cần đăng ký lại người phụ thuộc trong trường hợp thay đổi nơi làm việc hoặc nơi kinh doanh. Nếu không thay đổi nơi làm việc hoặc kinh doanh, chỉ cần đăng ký và nộp hồ sơ chứng minh một lần cho mỗi người phụ thuộc trong suốt thời gian được tính giảm trừ gia cảnh.

Căn cứ điểm i khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

1. Giảm trừ gia cảnh

Theo quy định tại Điều 19 Luật Thuế thu nhập cá nhân; khoản 4, Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân; Điều 12 Nghị định số 65/2013/NĐ-CP, việc giảm trừ gia cảnh được thực hiện như sau:

...

i) Người nộp thuế chỉ phải đăng ký và nộp hồ sơ chứng minh cho mỗi một người phụ thuộc một lần trong suốt thời gian được tính giảm trừ gia cảnh. Trường hợp người nộp thuế thay đổi nơi làm việc, nơi kinh doanh thì thực hiện đăng ký và nộp hồ sơ chứng minh người phụ thuộc như trường hợp đăng ký người phụ thuộc lần đầu theo hướng dẫn tại tiết h.2.1.1.1, điểm h, khoản 1, Điều này.

Như vậy người lao động chỉ phải đăng ký và nộp hồ sơ chứng minh cho mỗi một người phụ thuộc một lần trong suốt thời gian được tính giảm trừ gia cảnh. Trường hợp người lao động nộp thuế thay đổi nơi làm việc thì thực hiện đăng ký và nộp hồ sơ chứng minh người phụ thuộc như trường hợp đăng ký người phụ thuộc lần đầu.

2. 03 cách đăng ký người phụ thuộc đơn giản chuẩn thủ tục mới nhất 2025

2.1. Cách đăng ký người phụ thuộc online trên thuedientu năm 2025

2.1.1. Trường hợp doanh nghiệp đăng ký người phụ thuộc

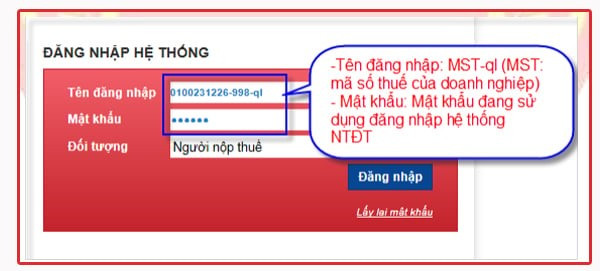

- Bước 1: Truy cập thuedientu.gdt.gov.vn

- Bước 2: Chọn “Đăng ký thuế”

- Chọn “Đăng ký mới/Thay đổi thông tin của cá nhân qua CQCT”

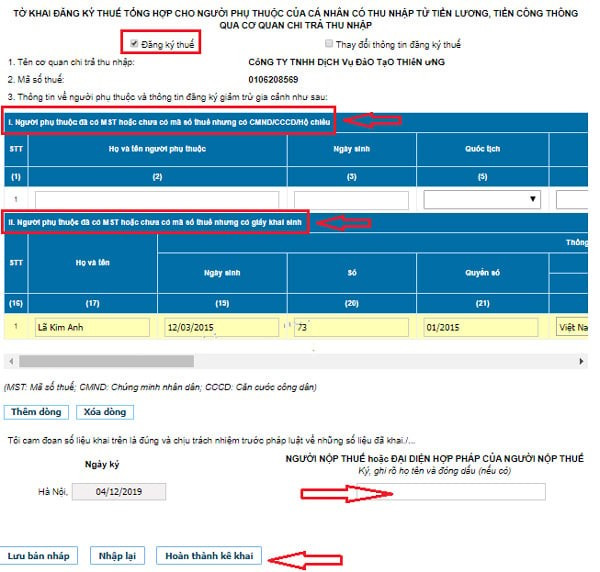

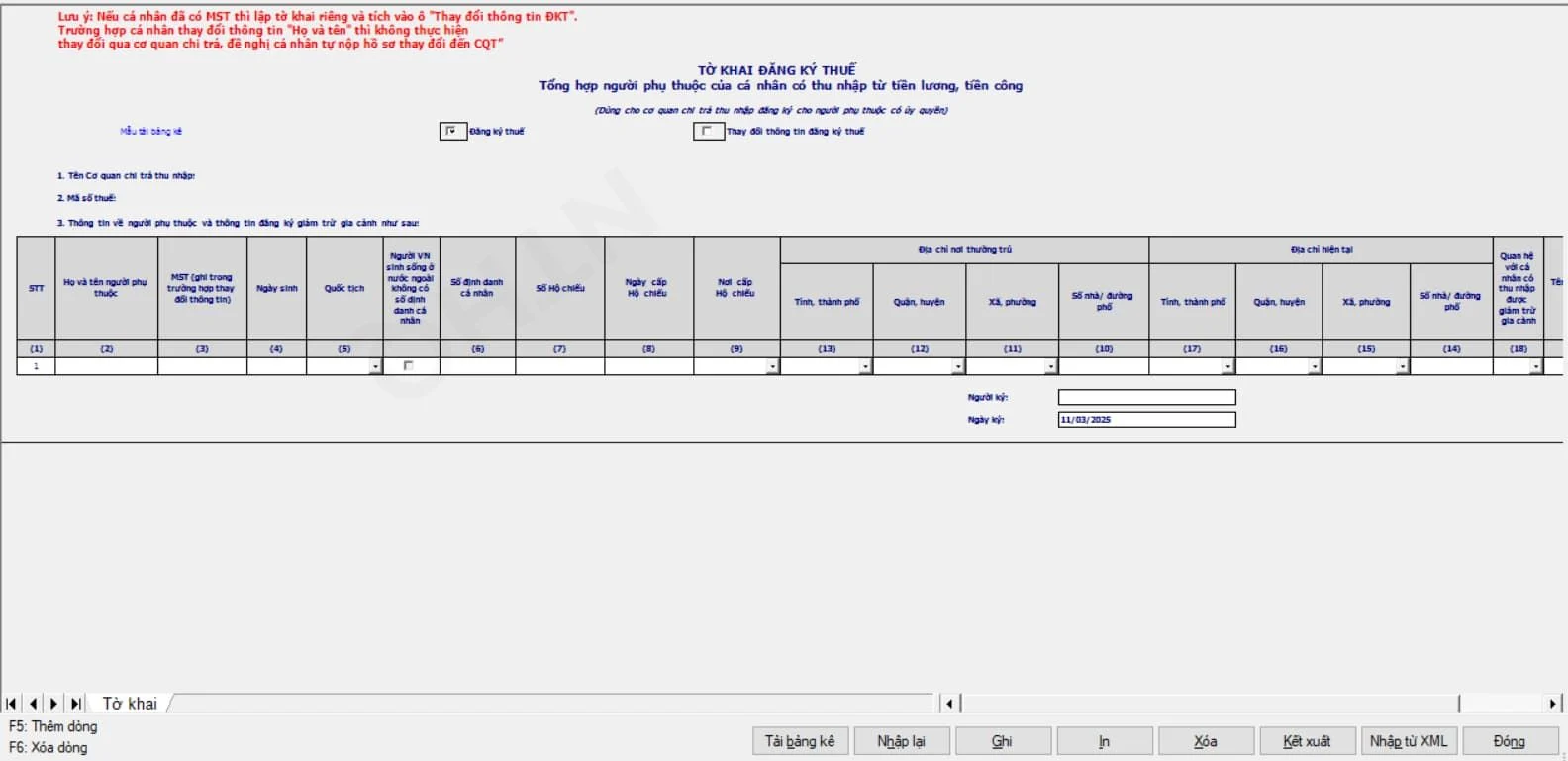

- Chọn hồ sơ “20-ĐK-TH-TCT_TT105 Tờ khai đăng ký thuế tổng hợp cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công thông qua cơ quan chi trả thu nhập”

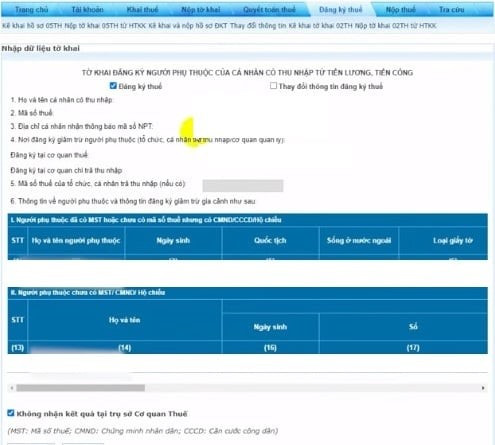

- Bước 3: Khai trực tiếp trên mẫu 20-ĐK-TH-TCT

- Bước 4: Sau khi kê khai xong => Tại Mục “Người nộp thuế hoặc đại diện hợp pháp của người nộp thuế” ghi tên Giám đốc, người đại diện cơ quan chi trả thu nhập

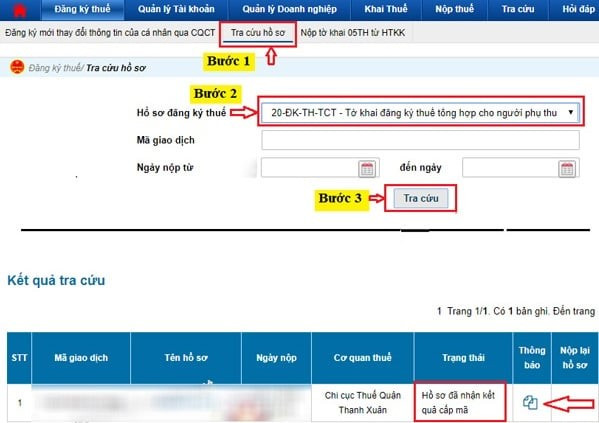

- Bước 5: Chọn “Hoàn thành kê khai” => “Nộp hồ sơ đăng ký thuế”. Sau khi nộp thành công hồ sơ đăng ký người phụ thuộc thì chọn “Tra cứu hồ sơ đăng ký thuế” => Chọn hồ sơ đăng ký thuế là “20-ĐK-TH-TCT_TT105 Tờ khai đăng ký thuế tổng hợp cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công thông qua cơ quan chi trả thu nhập” để kiểm tra lại tại ô “Trạng thái”

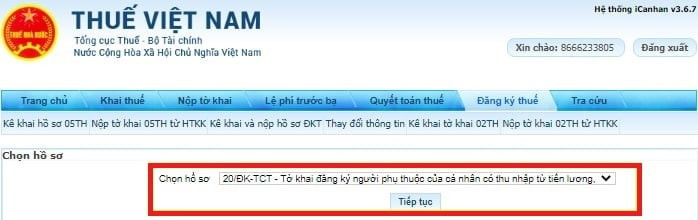

2.1.2. Trường hợp cá nhân trực tiếp đăng ký

- Bước 1: Truy cập thuedientu.gdt.gov.vn

- Bước 2: Đăng nhập vào tài khoản cá nhân của người nộp thuế

- Bước 3: Chọn “Đăng ký thuế” => “Kê khai và nộp hồ sơ đăng ký thuế”

- Bước 4: Chọn hồ sơ là “20-ĐK-TCT Tờ khai đăng ký thuế tổng hợp cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công”

- Bước 5: Điền tờ khai 20-ĐK-TCT - Tờ khai đăng ký người phụ thuộc

- Sau đó chọn “Hoàn thành kê khai” => “Nộp hồ sơ đăng ký thuế”

2.2. Cách đăng ký người phụ thuộc trực tiếp năm 2025

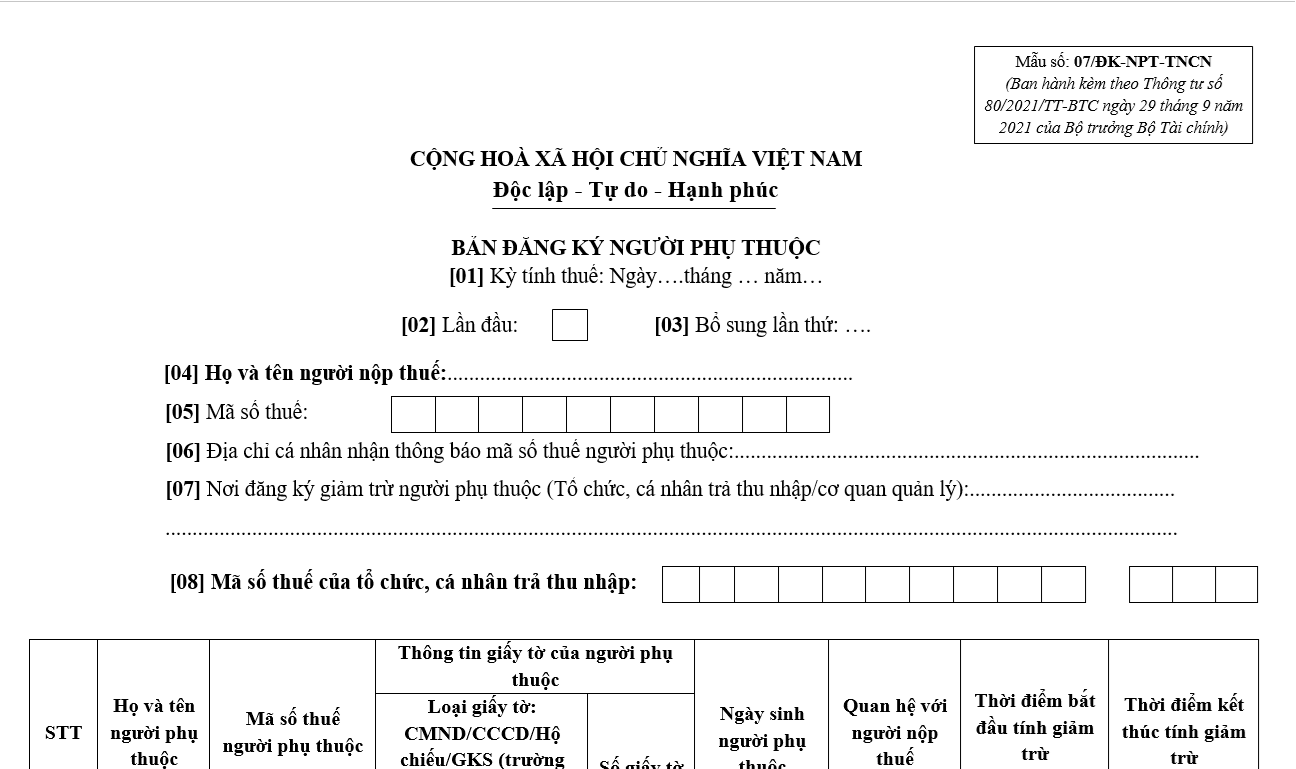

- (i) Đối với cá nhân nộp hồ sơ đăng ký người phụ thuộc trực tiếp tại cơ quan thuế, hồ sơ bao gồm:

- Bản đăng ký người phụ thuộc theo Mẫu số 07/ĐK-NPT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

- Bản đăng ký người phụ thuộc theo Mẫu số 07/ĐK-NPT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

-

- Hồ sơ chứng minh người phụ thuộc theo hướng dẫn tại điểm g Khoản 1 Điều 9 Thông tư 111/2013/TT-BTC.

- Trường hợp người phụ thuộc do người nộp thuế trực tiếp nuôi dưỡng phải lấy xác nhận của Ủy ban nhân dân xã/phường nơi người phụ thuộc cư trú theo Mẫu số 07/XN-NPT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

- (ii) Trường hợp cá nhân đăng ký giảm trừ gia cảnh cho người phụ thuộc thông qua tổ chức, cá nhân trả thu nhập thì cá nhân nộp hồ sơ đăng ký người phụ thuộc theo trường hợp (i) cho tổ chức, cá nhân trả thu nhập.

- Tổ chức, cá nhân trả thu nhập tổng hợp theo Phụ lục Bảng tổng hợp đăng ký người phụ thuộc cho người giảm trừ gia cảnh Mẫu số 07/THĐK-NPT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC và nộp cho cơ quan thuế theo quy định.

2.3. Cách đăng ký người phụ thuộc trên HTKK

Việc đăng ký người phụ thuộc trên phần mềm HTKK như sau:

- Bước 1: Đăng nhập vào phần mềm HTTK bằng MST của doanh nghiệp cần kê khai

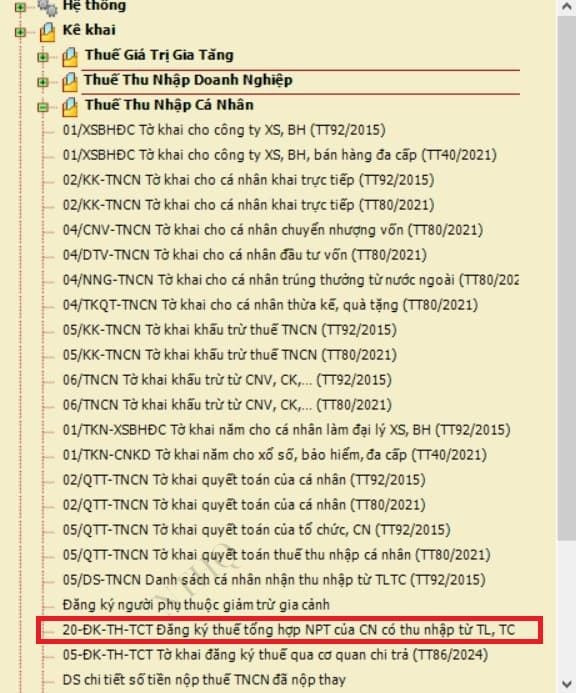

- Bước 2: Lựa chọn tờ khai:

- Chọn Mục “Thuế Thu Nhập Cá Nhân”

- Chọn tờ khai: chọn dòng “20-ĐK-TH-TCT Đăng ký thuế tổng hợp NPT của CN có thu nhập từ TL, TC” chính là tờ khai đăng ký NPT Mẫu số 20-ĐK-TH-TCT theo Thông tư 86/2024/TT-BTC

- Bước 3: Chọn kỳ tính thuế

Phần mềm HTTK tự động hiển thị theo ngày tháng trên máy tính => Phần mềm cho phép sửa lại ngày tháng năm (nếu muốn)

=> Chọn xong thông tin về kỳ tính thuế thì bấm vào “Đồng ý” để vào giao diện của tờ khai

- Bước 4: Làm tờ khai đăng ký thuế tổng hợp người phụ thuộc

Doanh nghiệp sẽ căn cứ vào giấy ủy quyền và các giấy tờ của cá nhân đã nộp cho doanh nghiệp để kê khai thông tin vào tờ khai đăng ký người phụ thuộc.

(1) Lựa chọn thông tin: “Đăng ký thuế” hay “Thay đổi thông tin đăng ký thuế"

Doanh nghiệp chỉ tích vào 1 trong 2 chỉ tiêu “Đăng ký thuế” hoặc “Thay đổi thông tin đăng ký thuế” tương ứng với hồ sơ của người phụ thuộc được cá nhân ủy quyền là hồ sơ đăng ký thuế lần đầu hoặc hồ sơ thay đổi thông tin đăng ký thuế.

(2) Người phụ thuộc có quốc tịch Việt Nam thì khai số định danh cá nhân vào chỉ tiêu 6 và không cần kê khai các chỉ tiêu từ 7 đến 17. Cơ quan thuế tự động tích hợp dữ liệu “địa chỉ thường trú”, “địa chỉ hiện tại” của người phụ thuộc từ Cơ sở dữ liệu quốc gia về dân cư để đưa vào các chỉ tiêu từ 10 đến 17.

(3) Trường hợp thay đổi thông tin đăng ký thuế: Khai mã số thuế đã cấp cho cá nhân hoặc số định danh cá nhân đã được cơ quan thuế thông báo sử dụng thay cho mã số thuế vào cột 3; các cột còn lại (trừ cột 2) cột nào có thông tin thay đổi mới khai, cột nào không có thông tin thay đổi thì để trống không khai.

Cách kê khai thông tin về thời gian tính giảm trừ cho 2 cột chỉ tiêu 21 và 22:

Cột chỉ tiêu 21: Thời điểm bắt đầu tính giảm trừ (tháng/năm)

-

- Trường hợp 1: đăng ký lần đầu: ghi tháng bắt đầu phát sinh nghĩa vụ nuôi dưỡng hoặc tháng đầu tiên trong năm đăng ký (trừ trường hợp 2)

- Ví dụ: Phát sinh nghĩa vụ nuôi dưỡng trong năm

- Trường hợp 1: đăng ký lần đầu: ghi tháng bắt đầu phát sinh nghĩa vụ nuôi dưỡng hoặc tháng đầu tiên trong năm đăng ký (trừ trường hợp 2)

Chị Linh sinh con vào tháng 2/2025 => Phát sinh nghĩa vụ nuôi dưỡng vào tháng 2/2025. Đến tháng 10/2025, chị Linh làm giấy ủy quyền đăng ký người phụ thuộc sẽ ghi như sau: “Thời điểm bắt đầu tính giảm trừ” là: 02/2025

-

-

- Ví dụ: Phát sinh nghĩa vụ nuôi dưỡng từ các năm trước năm đăng ký

-

Người phụ thuộc phát sinh nghĩa vụ nuôi dưỡng từ tháng 5/2010. Đến năm 2025 mới đăng ký người phụ thuộc thì trường hợp này sẽ tính thời điểm bắt đầu tính giảm trừ tại chỉ tiêu 21 là tháng: 01/2025 (tháng đầu tiên trong năm đăng ký)

-

- Trường hợp 2: NLĐ thay đổi nơi làm việc thì khai là thời điểm bắt đầu tính giảm trừ NPT tại công ty đó.

Ví dụ: Chị Linh có 1 người phụ thuộc là bố mẹ. Tại thời điểm làm việc tại công ty PL chị Linh đã đăng ký và lấy giảm trừ NPT là bố mẹ (đã tính giảm trừ đến tháng 3/2025). Đến tháng 4/2025, chị Linh chuyển đổi nơi làm việc từ công ty PL sang công ty NĐ thì khi chuyển người phụ thuộc sang đăng ký giảm trừ tại công ty NĐ thì sẽ khai “Thời điểm bắt đầu tính giảm trừ" tại công ty NĐ là tháng 04/2025

Cột chỉ tiêu 22: Thời điểm kết thúc tính giảm trừ (tháng/năm)

-

- Trường hợp người nộp thuế chưa xác định được thời điểm kết thúc tính giảm trừ người phụ thuộc thì bỏ trống.

- Trường hợp người nộp thuế thay đổi thời điểm kết thúc tính giảm trừ người phụ thuộc (bao gồm cả trường hợp đã khai hoặc bỏ trống cột chỉ tiêu 22 khi đăng ký trước đó) thì làm hồ sơ, thủ tục thay đổi thông tin đăng ký thuế để kê khai thông tin cho chỉ tiêu số 22 này theo thời điểm thực tế kết thúc tính giảm trừ người phụ thuộc.

- Bước 5: Kết xuất tờ khai Bảng tổng hợp đăng ký NPT giảm trừ gia cảnh dạng XML để nộp qua mạng bằng cách:

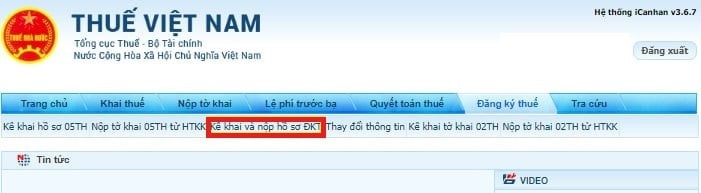

- Bước 5.1: Truy cập địa chỉ thuedientu.gdt.gov.vn => Đăng nhập vào hệ thống bằng tên tài khoản và mật khẩu của doanh nghiệp

- Bước 5.2: Sau đó chọn Đăng ký thuế => Nộp tờ khai 20TH từ HTKK

- Bước 5.3: Chọn tệp hồ sơ => Kiểm tra hồ sơ

- Bước 5.4: Màn hình hiển thị tra cứu hồ sơ lưu tạm => Chọn Tra cứu hồ sơ lưu tạm để "Nộp hồ sơ"

3. Mức giảm trừ gia cảnh mới nhất 2025 là bao nhiêu?

Mức giảm trừ gia cảnh mới nhất hiện nay được thực hiện theo Điều 1 Nghị quyết 954/2020/UBTVQH14 như sau:

- Mức giảm trừ đối với bản thân đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

4. Các câu hỏi thường gặp

4.1. Đăng ký người phụ thuộc muộn nhất khi nào?

Thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31/12 của năm tính thuế. Quá thời hạn này sẽ không được tính giảm trừ gia cảnh cho năm tính thuế đó. Tức là đối với trường hợp này thì hồ sơ đăng ký thuế cho người phụ thuộc của năm tính thuế 2025 chậm nhất là 31/12/2025.

4.2. Nộp hồ sơ đăng ký người phụ thuộc ở đâu?

Cá nhân có thể tự làm hồ sơ đăng ký người phụ thuộc trực tiếp tại cơ quan thuế quản lý nơi mình làm việc; Hiện nay, cá nhân không thể đăng ký người phụ thuộc qua mạng.

4.3. Một người có thể đăng ký bao nhiêu người phụ thuộc?

Theo quy định của pháp luật về thuế TNCN tại Việt Nam, không có giới hạn số lượng người phụ thuộc tối đa mà một người nộp thuế có thể đăng ký để giảm trừ gia cảnh. Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế.

4.4. Bố mẹ bao nhiêu tuổi thì được đăng ký người phụ thuộc?

Theo quy định thì bố, mẹ được xem là người phụ thuộc khi đáp ứng 01 trong 02 điều kiện sau:

- Đã hết tuổi lao động (cụ thể bố từ đủ 60 tuổi 9 tháng, mẹ từ đủ 56 tuổi).

- Không có khả năng lao động. Khi đó bố, mẹ sẽ được kê khai là người phụ thuộc, đủ điều kiện được giảm trừ gia cảnh vào thu nhập chịu thuế.

4.5. Người phụ thuộc có 2 mã số thuế thì phải làm sao?

Theo quy định tại điểm b khoản 3 Điều 30 Luật Quản lý thuế 2019 có quy định: Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Do vậy, trường hợp cá nhân có 2 mã số thuế bạn cần hủy một mã số thuế cá nhân đăng ký sau và chỉ sử dụng mã số thuế được đăng ký đầu tiên để kê khai nộp thuế.

4.6. Người phụ thuộc là gì?

Người phụ thuộc là cá nhân mà người nộp thuế có trách nhiệm nuôi dưỡng và được đăng ký để giảm trừ gia cảnh khi tính thuế thu nhập cá nhân. Việc đăng ký người phụ thuộc giúp giảm số thuế phải nộp, đảm bảo công bằng trong chính sách thuế.

4.7. Thu nhập tối đa của người phụ thuộc để được giảm trừ gia cảnh là bao nhiêu?

Người phụ thuộc phải không có thu nhập hoặc có thu nhập bình quân tháng không vượt quá 1.000.000 VNĐ. Mức thu nhập này được tính theo tổng thu nhập chịu thuế trong năm chia cho số tháng thực tế có thu nhập.

4.8. Khi nào cần đăng ký người phụ thuộc?

Người nộp thuế cần đăng ký người phụ thuộc ngay khi phát sinh nghĩa vụ nuôi dưỡng để được tính giảm trừ từ thời điểm phù hợp. Trường hợp chưa đăng ký kịp thời, có thể bổ sung khi quyết toán thuế thu nhập cá nhân, nhưng phải đảm bảo đầy đủ hồ sơ chứng minh.