Tìm kiếm

Tìm kiếm

Chương I Thông tư 19/2021/TT-BTC: Quy định chung

| Số hiệu: | 19/2021/TT-BTC | Loại văn bản: | Thông tư |

| Nơi ban hành: | Bộ Tài chính | Người ký: | Trần Xuân Hà |

| Ngày ban hành: | 18/03/2021 | Ngày hiệu lực: | 03/05/2021 |

| Ngày công báo: | 13/04/2021 | Số công báo: | Từ số 531 đến số 532 |

| Lĩnh vực: | Thuế - Phí - Lệ Phí, Công nghệ thông tin | Tình trạng: | Còn hiệu lực |

TÓM TẮT VĂN BẢN

03 cách đăng ký giao dịch thuế điện tử với cơ quan thuế

Ngày 18/3/2021, Bộ Tài chính ban hành Thông tư 19/2021/TT-BTC hướng dẫn giao dịch điện tử trong lĩnh vực thuế.

Theo đó, người nộp thuế có thể đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử thông qua các cách sau đây:

Cách 1: Đăng ký tài khoản giao dịch thuế điện tử trực tiếp với cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế.

Cách 2: Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử thông qua Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền đã kết nối với Cổng thông tin điện tử của Tổng cục Thuế, gồm:

- Cổng dịch vụ công quốc gia và Cổng thông tin điện tử của Bộ Tài chính;

- Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền khác.

Cách 3: Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử thông qua tổ chức cung cấp dịch vụ T-VAN.

Xem nội dung chi tiết tại Thông tư 19/2021/TT-BTC có hiệu lực thi hành từ 03/5/2021.

Văn bản tiếng việt

Thông tư 19/2021/TT-BTC (Bản Word)

Thông tư 19/2021/TT-BTC (Bản Word)

Thông tư 19/2021/TT-BTC (Bản Pdf)

Thông tư 19/2021/TT-BTC (Bản Pdf)

Văn bản tiếng anh

1. Thông tư này hướng dẫn về hồ sơ, thủ tục giao dịch điện tử trong lĩnh vực thuế đối với:

a) Giao dịch trong lĩnh vực thuế giữa người nộp thuế với cơ quan thuế bằng phương thức điện tử sau đây:

a.1) Người nộp thuế thực hiện các thủ tục hành chính thuế theo quy định của Luật Quản lý thuế bao gồm: đăng ký thuế; khai thuế; nộp thuế; xác nhận việc thực hiện nghĩa vụ thuế; tra soát thông tin nộp thuế; thủ tục bù trừ tiền thuế, tiên chậm nộp, tiền phạt nộp thừa; hoàn thuế; miễn thuế, giảm thuế; miễn tiền chậm nộp; không tính tiền chậm nộp; khoanh tiền thuế nợ; xóa nợ tiền thuế, tiền chậm nộp, tiền phạt; gia hạn nộp thuế; nộp dần tiền thuế nợ và các hồ sơ, văn bản khác.

a.2) Cơ quan thuế thực hiện gửi các thông báo, quyết định và các văn bản khác theo quy định của Luật Quản lý thuế cho người nộp thuế.

a.3) Cơ quan thuế cung cấp các dịch vụ hỗ trợ người nộp thuế bao gồm: tra cứu thông tin của người nộp thuế; tra cứu thông tin người phụ thuộc; tra cứu nghĩa vụ thuế; cung cấp thông tin cho người nộp thuế; tiếp nhận và trả lời vướng mắc của người nộp thuế và các dịch vụ hỗ trợ khác.

b) Giao dịch điện tử giữa cơ quan thuế với các cơ quan quản lý nhà nước có thẩm quyền, với các tổ chức có liên quan trong việc tiếp nhận, cung cấp thông tin và giải quyết các thủ tục hành chính thuế cho người nộp thuế theo quy định tại Luật Quản lý thuế và theo cơ chế một cửa liên thông.

c) Thủ tục, trình tự kết nối giữa Cổng thông tin điện tử của Tổng cục Thuế với hệ thống trao đổi thông tin của tổ chức cung cấp dịch vụ giá trị gia tăng về giao dịch điện tử trong lĩnh vực thuế; thực hiện giao dịch điện tử trong lĩnh vực thuế qua tổ chức cung cấp dịch vụ giá trị gia tăng về giao dịch điện tử trong lĩnh vực thuế.

d) Cung cấp, trao đổi thông tin phối hợp công tác bằng phương thức điện tử của cơ quan thuế với cơ quan nhà nước, tổ chức, cá nhân khác liên quan đến việc tiếp nhận và giải quyết thủ tục hành chính thuế của người nộp thuế.

2. Thông tư này không điều chỉnh:

a) Giao dịch điện tử về hóa đơn theo quy định của Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ về hóa đơn, chứng từ.

b) Giao dịch điện tử về thuế của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác với tổ chức, cá nhân ở Việt Nam.

c) Giao dịch điện tử về thuế đối với hàng hóa ở khâu xuất khẩu, nhập khẩu tại cơ quan Hải quan.

1. Người nộp thuế theo quy định tại khoản 1 Điều 2 Luật Quản lý thuế.

2. Tổng cục Thuế, Cục Thuế, Chi cục Thuế khu vực, Chi cục Thuế (sau đây gọi là cơ quan thuế).

3. Kho bạc Nhà nước các cấp (sau đây viết tắt là KBNN).

4. Ngân hàng thương mại, ngân hàng 100% vốn nước ngoài, chi nhánh ngân hàng nước ngoài hoạt động tại Việt Nam, các tổ chức tín dụng khác thành lập và hoạt động theo quy định của Luật các tổ chức tín dụng (sau đây gọi là ngân hàng) và tổ chức cung ứng dịch vụ trung gian thanh toán.

5. Tổ chức cung cấp dịch vụ giá trị gia tăng về giao dịch điện tử trong lĩnh vực thuế.

6. Cơ quan, tổ chức, cá nhân có liên quan.

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

1. “Giao dịch thuế điện tử” là các giao dịch được các cơ quan, tổ chức, cá nhân thực hiện bằng phương thức điện tử thuộc phạm vi điều chỉnh của Thông tư này.

2. “Chứng từ điện tử” là thông tin được tạo ra, gửi đi, nhận và lưu trữ bằng phương thức điện tử khi người nộp thuế, cơ quan thuế, cơ quan, tổ chức, cá nhân khác có liên quan thực hiện giao dịch thuế điện tử.

3. “Mã giao dịch điện tử” là một dãy các ký tự được tạo theo một nguyên tắc thống nhất, có tính duy nhất theo từng chứng từ điện tử trên Cổng thông tin điện tử của Tổng cục Thuế.

4. “Tài khoản giao dịch thuế điện tử” là tên và mật khẩu đăng nhập vào Cổng thông tin điện tử của Tổng cục Thuế khi thực hiện các giao dịch thuế điện tử được cơ quan thuế cấp cho người nộp thuế.

Tài khoản giao dịch thuế điện tử bao gồm 01 (một) tài khoản chính và tối đa không quá 10 (mười) tài khoản phụ. Tài khoản chính được cơ quan thuế cấp cho người nộp thuế theo quy định tại Điều 10 Thông tư này. Tài khoản phụ do người nộp thuế tự đăng ký thông qua tài khoản chính để phân quyền thực hiện theo từng dịch vụ thuế điện tử.

5. “Mã xác thực giao dịch điện tử” là mật khẩu dùng một lần được sử dụng khi người nộp thuế không có chứng thư số thực hiện giao dịch điện tử. Mật khẩu này được gửi từ Cổng thông tin điện tử của Tổng cục Thuế hoặc hệ thống của các cơ quan có liên quan đến số điện thoại; hoặc qua địa chỉ thư điện tử của người nộp thuế đã đăng ký với cơ quan thuế; hoặc được sinh ra ngẫu nhiên sau mỗi phút từ một thiết bị điện tử tự động do cơ quan thuế hoặc cơ quan có liên quan cung cấp; hoặc tự sinh ra ngẫu nhiên sau một khoảng thời gian do ứng dụng của cơ quan thuế hoặc cơ quan có liên quan cung cấp và được cài đặt trên smartphone, máy tính bảng.

6. “Mã định danh khoản phải nộp (ID)” là một dãy các ký tự được tạo trên hệ thống ứng dụng quản lý thuế của ngành thuế, có tính duy nhất cho từng hồ sơ thuế hoặc khoản phải nộp của người nộp thuế.

7. “Tổ chức cung cấp dịch vụ giá trị gia tăng về giao dịch điện tử trong lĩnh vực thuế (sau đây gọi là tổ chức cung cấp dịch vụ T-VAN)” là người trung gian theo quy định của Luật giao dịch điện tử và được Tổng cục Thuế chấp nhận kết nối với Cổng thông tin điện tử của Tổng cục Thuế để cung cấp dịch vụ đại diện (một phần hoặc toàn bộ) cho người nộp thuế thực hiện việc gửi, nhận, lưu trữ, phục hồi chứng từ điện tử; hỗ trợ khởi tạo, xử lý chứng từ điện tử; xác nhận việc thực hiện giao dịch điện tử giữa người nộp thuế với cơ quan thuế.

8. “Ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán” là ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán nơi người nộp thuế thực hiện việc nộp tiền vào ngân sách nhà nước (sau đây viết tắt là NSNN) theo quy định tại Luật Quản lý thuế.

9. “Cổng thông tin điện tử của Tổng cục Thuế” là điểm truy cập tập trung trên Internet do Tổng cục Thuế cung cấp để người nộp thuế, cơ quan thuế và các cơ quan, tổ chức, cá nhân khác thực hiện các giao dịch thuế điện tử theo quy định tại khoản 1 Điều 1 Thông tư này.

10. “Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền” bao gồm Cổng dịch vụ công quốc gia, Cổng dịch vụ công cấp Bộ, cấp tỉnh theo quy định về thực hiện cơ chế một cửa, một cửa liên thông trong giải quyết thủ tục hành chính và đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

11. “Cổng trao đổi thông tin của Ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán” là hệ thống kết nối, trao đổi thông tin, dữ liệu điện tử giữa ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán với Tổng cục Thuế để thực hiện thủ tục nộp thuế điện tử, hoàn thuế điện tử và trao đổi các thông tin điện tử về người nộp thuế theo quy định của Luật Quản lý thuế.

1. Người nộp thuế thực hiện giao dịch thuế điện tử phải có khả năng truy cập và sử dụng mạng Internet, có địa chỉ thư điện tử, có chữ ký số theo quy định tại Điều 7 Thông tư này hoặc có số điện thoại di động được một công ty viễn thông ở Việt Nam cấp (đối với cá nhân chưa được cấp chứng thư số) đã đăng ký sử dụng để giao dịch với cơ quan thuế trừ trường hợp người nộp thuế lựa chọn phương thức nộp thuế điện tử theo quy định tại điểm đ khoản 2 Điều này thực hiện theo quy định của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán.

2. Người nộp thuế có thể lựa chọn các phương thức sau đây để thực hiện giao dịch thuế điện tử thông qua:

a) Cổng thông tin điện tử của Tổng cục Thuế.

b) Cổng dịch vụ công quốc gia, Cổng thông tin điện tử của Bộ Tài chính đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

c) Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền khác (trừ điểm b khoản này) đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

d) Tổ chức cung cấp dịch vụ T-VAN được Tổng cục Thuế chấp nhận kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

đ) Dịch vụ thanh toán điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán để thực hiện nộp thuế điện tử.

3. Đăng ký sử dụng phương thức giao dịch thuế điện tử

a) Người nộp thuế giao dịch thuế điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế thì đăng ký thực hiện giao dịch thuế điện tử theo quy định tại Điều 10 Thông tư này.

b) Người nộp thuế giao dịch thuế điện tử thông qua Cổng dịch vụ công quốc gia, Cổng thông tin điện tử của Bộ Tài chính được kết nối với Cổng thông tin điện tử của Tổng cục Thuế thì đăng ký thực hiện theo hướng dẫn của cơ quan chủ quản hệ thống.

c) Người nộp thuế giao dịch thuế điện tử thông qua Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền khác được kết nối với Cổng thông tin điện tử của Tổng cục Thuế thì đăng ký thực hiện theo hướng dẫn của cơ quan nhà nước có thẩm quyền.

d) Người nộp thuế giao dịch thuế điện tử thông qua tổ chức cung cấp dịch vụ T-VAN được Tổng cục Thuế chấp nhận kết nối với Cổng thông tin điện tử của Tổng cục Thuế thì đăng ký thực hiện giao dịch thuế điện tử theo quy định tại Điều 42 Thông tư này.

Trong cùng một khoảng thời gian, người nộp thuế chỉ được lựa chọn đăng ký, thực hiện một trong các thủ tục hành chính thuế quy định tại điểm a khoản 1 Điều 1 Thông tư này qua Cổng thông tin điện tử của Tổng cục Thuế, Cổng dịch vụ công quốc gia, Cổng thông tin điện tử của Bộ Tài chính hoặc một Tổ chức cung cấp dịch vụ T-VAN (trừ trường hợp nêu tại Điều 9 Thông tư này).

đ) Người nộp thuế lựa chọn hình thức nộp thuế điện tử thông qua dịch vụ thanh toán điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán thì đăng ký thực hiện theo hướng dẫn của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán.

e) Người nộp thuế đã thực hiện đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử thì phải thực hiện các giao dịch với cơ quan thuế theo phạm vi quy định tại khoản 1 Điều 1 Thông tư này bằng phương thức điện tử, trừ các trường hợp quy định tại Điều 9 Thông tư này.

4. Thay đổi sử dụng phương thức giao dịch thuế điện tử

a) Người nộp thuế đã đăng ký sử dụng phương thức giao dịch thuế điện tử theo quy định tại điểm b khoản 3 Điều này được thực hiện giao dịch thuế điện tử theo phương thức quy định tại điểm a khoản 2 Điều này mà không phải thực hiện đăng ký theo quy định tại điểm a khoản 3 Điều này.

b) Người nộp thuế đã đăng ký sử dụng phương thức giao dịch thuế điện tử theo quy định tại điểm d khoản 3 Điều này khi thay đổi phương thức thực hiện giao dịch thuế điện tử theo quy định tại điểm a, điểm b khoản 2 Điều này thì phải thực hiện đăng ký ngừng sử dụng phương thức giao dịch thuế điện tử theo quy định tại điểm d khoản 3 Điều này và đăng ký sử dụng phương thức giao dịch thuế điện tử theo quy định tại điểm a, điểm b khoản 3 Điều này.

c) Người nộp thuế đã đăng ký sử dụng phương thức giao dịch thuế điện tử theo quy định tại điểm c, đ khoản 3 Điều này khi thay đổi phương thức thực hiện giao dịch thuế điện tử theo quy định tại điểm a, điểm b khoản 2 Điều này thì thực hiện đăng ký sử dụng phương thức giao dịch thuế điện tử theo quy định tại điểm a, điểm b khoản 3 Điều này.

5. Người nộp thuế lập và gửi hồ sơ thuế điện tử, chứng từ nộp NSNN điện tử theo một trong các phương thức sau:

a) Lập hồ sơ thuế điện tử, chứng từ nộp NSNN điện tử trực tuyến trên Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền/qua tổ chức cung cấp dịch vụ T-VAN:

a.1) Người nộp thuế truy cập Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền/Cổng thông tin của tổ chức cung cấp dịch vụ T-VAN; thực hiện lập hồ sơ thuế điện tử, chứng từ nộp NSNN điện tử trực tuyến tại Cổng thông tin điện tử mà người nộp thuế đã lựa chọn, ký điện tử và gửi cho cơ quan thuế.

a.2) Tổ chức cung cấp dịch vụ T-VAN có trách nhiệm chuyển hồ sơ thuế điện tử, chứng từ nộp NSNN điện tử của người nộp thuế đến Cổng thông tin điện tử của Tổng cục Thuế theo quy định tại điểm b khoản 1 Điều 46 Thông tư này.

b) Riêng hồ sơ khai thuế, người nộp thuế được lựa chọn thêm phương thức lập hồ sơ khai thuế bằng phần mềm, công cụ hỗ trợ kê khai do cơ quan thuế cung cấp hoặc của người nộp thuế đáp ứng chuẩn định dạng dữ liệu của cơ quan thuế; sau đó truy cập vào Cổng thông tin điện tử mà người nộp thuế lựa chọn, ký điện tử và gửi hồ sơ khai thuế điện tử đến cơ quan thuế.

c) Riêng nộp thuế điện tử thông qua dịch vụ thanh toán điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán, người nộp thuế truy cập vào Cổng trao đổi thông tin của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán và thực hiện lập chứng từ nộp NSNN theo hướng dẫn của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán. Ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán thực hiện chuyển thông tin nộp thuế điện tử của người nộp thuế đến Cổng thông tin điện tử của Tổng cục Thuế theo quy định tại Điều 21 Thông tư này.

6. Người nộp thuế thực hiện tiếp nhận các thông báo và kết quả giải quyết hồ sơ thuế điện tử từ cơ quan thuế bằng phương thức điện tử qua Cổng thông tin điện tử mà người nộp thuế lựa chọn khi lập và gửi hồ sơ thuế điện tử theo quy định tại khoản 5 Điều này; thường xuyên kiểm tra thư điện tử, tin nhắn qua số điện thoại đã đăng ký với cơ quan thuế, đăng nhập tài khoản giao dịch thuế điện tử trên Cổng thông tin điện tử của Tổng cục Thuế để tra cứu, xem, in quyết định, thông báo, văn bản cơ quan thuế đã gửi cho người nộp thuế, phản hồi và chấp hành nội dung, yêu cầu tại các quyết định, thông báo, văn bản của cơ quan thuế gửi bằng phương thức điện tử như đối với quyết định, thông báo, văn bản bằng giấy của cơ quan thuế.

Người nộp thuế tự chịu trách nhiệm nếu không kiểm tra, không đọc thông báo, văn bản của cơ quan thuế tại tài khoản giao dịch thuế điện tử và qua địa chỉ thư điện tử, qua tin nhắn điện thoại kể cả trong trường hợp người nộp thuế không truy cập được Cổng thông tin điện tử của Tổng cục Thuế do lỗi kỹ thuật thuộc về hệ thống hạ tầng, thiết bị của người nộp thuế hoặc do địa chỉ thư điện tử của người nộp thuế đã đăng ký với cơ quan thuế không chính xác.

7. Người nộp thuế, cơ quan thuế, các tổ chức, cá nhân khác có liên quan đã hoàn thành việc thực hiện giao dịch thuế điện tử theo quy định tại Thông tư này thì không phải thực hiện các phương thức giao dịch khác và được công nhận đã hoàn thành thủ tục thuế tương ứng theo quy định của Luật Quản lý thuế.

1. Thông báo, quyết định, văn bản của cơ quan thuế được gửi qua Cổng thông tin điện tử của Tổng cục Thuế bao gồm:

a) Thông báo từ Cổng thông tin điện tử của Tổng cục Thuế: là các thông báo phản hồi do Cổng thông tin điện tử của Tổng cục Thuế tự động tạo lập và gửi cho người nộp thuế, tổ chức, cá nhân thực hiện giao dịch thuế điện tử bao gồm: Thông báo tiếp nhận hồ sơ thuế điện tử, chứng từ nộp NSNN điện tử; Thông báo chấp nhận/không chấp nhận hồ sơ thuế điện tử theo mẫu quy định tại Thông tư này.

b) Thông báo, quyết định, văn bản của cơ quan thuế được tạo lập từ hệ thống ứng dụng quản lý thuế được chuyển qua Cổng thông tin điện tử của Tổng cục Thuế để gửi cho người nộp thuế, cơ quan nhà nước có thẩm quyền tiếp nhận hồ sơ của người nộp thuế theo cơ chế “một cửa liên thông”. Việc tạo lập các thông báo, quyết định, văn bản này được thực hiện theo quy định về quản lý thuế trên hệ thống quản lý thuế của ngành thuế; trường hợp chưa tạo lập được trên hệ thống quản lý thuế của ngành thuế thì thực hiện theo quy định tại điểm c khoản này.

c) Thông báo của cơ quan thuế về các quy định, chính sách thuế và các thông báo, quyết định, văn bản khác về thuế.

Thông báo, quyết định, văn bản bằng giấy của cơ quan thuế được chuyển thành chứng từ điện tử và gửi cho người nộp thuế theo quy định tại khoản 2 Điều này, cơ quan nhà nước có thẩm quyền tiếp nhận hồ sơ của người nộp thuế theo cơ chế “một cửa liên thông”. Việc tạo lập, ban hành các thông báo này theo quy định của pháp luật về quản lý thuế.

2. Cơ quan thuế gửi các quyết định, thông báo và văn bản khác cho người nộp thuế bằng phương thức điện tử như sau:

a) Các quyết định, thông báo và văn bản khác bằng điện tử của cơ quan thuế được gửi đến tài khoản giao dịch thuế điện tử của người nộp thuế tại Cổng thông tin điện tử của Tổng cục Thuế và theo địa chỉ thư điện tử của người nộp thuế đã đăng ký với cơ quan thuế theo quy định tại điểm c khoản 1 Điều 10 Thông tư này.

Đối với NNT là cá nhân đăng ký nhận kết quả qua điện thoại di động, cơ quan thuế gửi tin nhắn để thông báo cho người nộp thuế biết qua số điện thoại di động đã đăng ký với cơ quan thuế về việc gửi các quyết định, thông báo và văn bản đó.

b) Trường hợp người nộp thuế đăng ký và thực hiện giao dịch điện tử qua Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền thì cơ quan thuế gửi đến Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền để cơ quan nhà nước có thẩm quyền gửi cho người nộp thuế.

c) Trường hợp người nộp thuế thực hiện thủ tục hành chính theo cơ chế “một cửa liên thông”, thực hiện giao dịch điện tử qua Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền thì cơ quan thuế gửi đến Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền để cơ quan nhà nước có thẩm quyền gửi cho người nộp thuế.

d) Trường hợp người nộp thuế đăng ký và thực hiện giao dịch điện tử qua tổ chức cung cấp dịch vụ T-VAN thì cơ quan thuế gửi đến hệ thống trao đổi thông tin của tổ chức cung cấp dịch vụ T-VAN để tổ chức cung cấp dịch vụ T- VAN gửi cho người nộp thuế; đồng thời gửi đến tài khoản giao dịch thuế điện tử của người nộp thuế tại Cổng thông tin điện tử của Tổng cục Thuế.

đ) Trường hợp người nộp thuế ủy quyền cho tổ chức kinh doanh dịch vụ làm thủ tục về thuế (sau đây gọi là đại lý thuế) thực hiện giao dịch thuế điện tử theo quy định của Luật Quản lý thuế thì cơ quan thuế thực hiện theo quy định tại điểm a khoản này, đồng thời gửi đến địa chỉ thư điện tử của đại lý thuế.

e) Trường hợp tổ chức, cá nhân thực hiện khai thay, nộp thuế thay cho tổ chức, cá nhân khác theo quy định tại khoản 5 Điều 7 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế (sau đây gọi là Nghị định số 126/2020/NĐ-CP) thì cơ quan thuế gửi đến địa chỉ thư điện tử của tổ chức, cá nhân khai thay; trường hợp người nộp thuế có tài khoản giao dịch thuế điện tử trên Cổng thông tin điện tử của Tổng cục Thuế thì được gửi đồng thời đến địa chỉ thư điện tử của người nộp thuế.

g) Các quyết định, thông báo và văn bản khác của cơ quan thuế đã được gửi cho người nộp thuế thông qua Cổng thông tin điện tử của Tổng cục Thuế, Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền, qua tổ chức cung cấp dịch vụ T-VAN được lưu trữ trên Cổng thông tin điện tử của Tổng cục Thuế.

h) Người nộp thuế được sử dụng tài khoản giao dịch thuế điện tử do Cổng thông tin điện tử của Tổng cục Thuế cấp để tra cứu trên Cổng thông tin điện tử của Tổng cục Thuế các quyết định, thông báo và văn bản khác của cơ quan thuế đã gửi cho người nộp thuế thông qua Cổng thông tin điện tử của Tổng cục Thuế, Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền, tổ chức cung cấp dịch vụ T-VAN.

1. Chứng từ điện tử gồm:

a) Hồ sơ thuế điện tử: hồ sơ đăng ký thuế; hồ sơ khai thuế; xác nhận việc thực hiện nghĩa vụ thuế; tra soát thông tin nộp thuế; thủ tục bù trừ tiền thuế, tiền chậm nộp, tiền phạt nộp thừa; hồ sơ hoàn thuế; hồ sơ miễn giảm thuế; miễn tiền chậm nộp; không tính tiền chậm nộp; hồ sơ khoanh tiền thuế nợ; hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt; gia hạn nộp thuế; nộp dần tiền thuế nợ và các hồ sơ, văn bản khác về thuế dưới dạng điện tử được quy định tại Luật Quản lý thuế và các văn bản hướng dẫn Luật Quản lý thuế.

b) Chứng từ nộp NSNN điện tử: chứng từ nộp NSNN theo quy định tại Nghị định số 11/2020/NĐ-CP ngày 20/01/2020 của Chính phủ về thủ tục hành chính thuộc lĩnh vực Kho bạc Nhà nước (sau đây gọi là Nghị định số 11/2020/NĐ-CP) dưới dạng điện tử, trường hợp nộp thuế qua hình thức nộp thuế điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán thì chứng từ nộp NSNN là chứng từ giao dịch của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán phải đảm bảo đủ các thông tin trên mẫu chứng từ nộp NSNN.

c) Các thông báo, quyết định, văn bản khác của cơ quan thuế dưới dạng điện tử.

d) Các chứng từ điện tử theo quy định tại khoản này phải được ký điện tử theo quy định tại Điều 7 Thông tư này. Trường hợp hồ sơ thuế điện tử có các tài liệu kèm theo ở dạng chứng từ giấy phải được chuyển đổi sang dạng điện tử theo quy định tại Luật Giao dịch điện tử, Nghị định số 165/2018/NĐ-CP ngày 24/12/2018 của Chính phủ về giao dịch điện tử trong hoạt động tài chính (sau đây gọi là Nghị định số 165/2018/NĐ-CP).

2. Giá trị pháp lý của chứng từ điện tử: Chứng từ điện tử theo quy định tại Thông tư này có giá trị như hồ sơ, chứng từ, thông báo và các văn bản bằng giấy. Chứng từ điện tử có giá trị là bản gốc nếu được thực hiện bằng một trong các biện pháp quy định tại Điều 5 Nghị định số 165/2018/NĐ-CP.

3. Chuyển đổi chứng từ điện tử sang chứng từ giấy và ngược lại:

Chứng từ điện tử được chuyển đổi sang chứng từ giấy và ngược lại theo quy định tại Luật Giao dịch điện tử và Nghị định số 165/2018/NĐ-CP và phải đảm bảo các định dạng, tiêu chuẩn kỹ thuật dữ liệu theo quy định của pháp luật hiện hành.

Chứng từ nộp NSNN phục hồi được thực hiện theo quy định tại Luật Giao dịch điện tử, Nghị định số 165/2018/NĐ-CP và Điều 23 Thông tư này.

4. Sửa đổi chứng từ điện tử: Chứng từ điện tử được sửa đổi theo quy định tại Điều 8 Nghị định số 165/2018/NĐ-CP.

5. Lưu trữ chứng từ điện tử: Việc lưu trữ chứng từ điện tử trong lĩnh vực thuế được thực hiện theo thời hạn do pháp luật quy định như đối với chứng từ giấy, phù hợp với môi trường, điều kiện lưu trữ điện tử, các quy định có liên quan của pháp luật về lưu trữ và bảo đảm các điều kiện quy định tại khoản 1 Điều 15 Luật Giao dịch điện tử. Trường hợp chứng từ điện tử hết thời hạn lưu trữ theo quy định nhưng có liên quan đến tính toàn vẹn về thông tin của hệ thống và các chứng từ điện tử đang lưu hành, thì phải tiếp tục được lưu trữ, cho đến khi việc hủy chứng từ điện tử hoàn toàn không ảnh hưởng đến các giao dịch điện tử khác thì mới được tiêu hủy.

1. Người nộp thuế khi thực hiện giao dịch thuế điện tử phải sử dụng chứng thư số đang còn hiệu lực do tổ chức cung cấp dịch vụ chứng thực chữ ký số công cộng cấp, hoặc cơ quan nhà nước có thẩm quyền cấp, hoặc cơ quan nhà nước có thẩm quyền công nhận ký số trên các hồ sơ thuế, chứng từ thuế điện tử trừ một số trường hợp sau:

a) Người nộp thuế là cá nhân đã có mã số thuế chưa được cấp chứng thư số.

b) Người nộp thuế thực hiện đăng ký thuế lần đầu và cấp mã số thuế theo quy định tại khoản 1 Điều 13 Thông tư này.

c) Người nộp thuế lựa chọn phương thức nộp thuế điện tử theo quy định tại điểm đ khoản 2 Điều 4 Thông tư này thực hiện theo quy định của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán.

2. Đăng ký sử dụng chứng thư số, số điện thoại di động để thực hiện giao dịch điện tử trong lĩnh vực thuế

a) Người nộp thuế được đăng ký một hoặc nhiều chứng thư số để thực hiện giao dịch thuế điện tử; được sử dụng nhiều chứng thư số cho một thủ tục hành chính thuế.

b) Trước khi sử dụng chứng thư số để thực hiện các giao dịch thuế điện tử, người nộp thuế phải đăng ký chứng thư số với cơ quan thuế.

c) Đối với cá nhân nêu tại điểm a khoản 1 Điều này được đăng ký một số điện thoại di động duy nhất để nhận mã xác thực giao dịch điện tử qua “tin nhắn” theo từng lần giao dịch điện tử với cơ quan thuế.

d) Đối với người nộp thuế theo quy định tại điểm b khoản 1 Điều này được đăng ký một số điện thoại di động duy nhất của cá nhân hoặc cá nhân là người đại diện theo pháp luật của tổ chức để nhận mã xác thực giao dịch điện tử qua “tin nhắn” khi nộp hồ sơ đăng ký thuế lần đầu bằng điện tử đến cơ quan thuế.

3. Trường hợp người nộp thuế có thay đổi một trong các thông tin nêu tại khoản 1, khoản 2 Điều này và điểm c khoản 1 Điều 10 thì người nộp thuế có trách nhiệm đăng ký thay đổi, bổ sung kịp thời theo quy định tại Điều 11 Thông tư này.

4. Sử dụng chữ ký số và xác thực giao dịch điện tử đối với người nộp thuế:

a) Người nộp thuế phải sử dụng chữ ký số bằng chứng thư số quy định tại khoản 1 và điểm a, điểm b khoản 2 Điều này để ký trên các chứng từ điện tử của người nộp thuế khi giao dịch với cơ quan thuế bằng phương thức điện tử.

b) Người nộp thuế ký hợp đồng dịch vụ làm thủ tục về thuế với đại lý thuế thì đại lý thuế sử dụng chứng thư số của đại lý thuế để ký trên các chứng từ điện tử của người nộp thuế khi giao dịch với cơ quan thuế bằng phương thức điện tử.

c) Người nộp thuế là cá nhân thực hiện giao dịch thuế điện tử với cơ quan thuế nhưng chưa được cấp chứng thư số thì:

c.1) Được sử dụng mã xác thực giao dịch điện tử do Cổng thông tin điện tử của Tổng cục Thuế hoặc hệ thống của các cơ quan có liên quan đến giao dịch điện tử gửi qua “tin nhắn” đến số điện thoại, hoặc qua địa chỉ thư điện tử của người nộp thuế đã đăng ký với cơ quan thuế hoặc cơ quan có liên quan đến giao dịch điện tử (sau đây gọi là SMS OTP);

c.2) Hoặc được sử dụng mã xác thực giao dịch điện tử được sinh ra ngẫu nhiên sau mỗi phút từ một thiết bị điện tử tự động do cơ quan thuế hoặc cơ quan có liên quan cung cấp (sau đây gọi là Token OTP);

c.3) Hoặc được sử dụng mã xác thực giao dịch điện tử tự sinh ra ngẫu nhiên sau một khoảng thời gian do ứng dụng của cơ quan thuế hoặc cơ quan có liên quan cung cấp và được cài đặt trên smartphone, máy tính bảng (sau đây gọi là Smart OTP).

c.4) Hoặc xác thực bằng sinh trắc học theo quy định tại Nghị định số 165/2018/NĐ-CP.

d) Người nộp thuế là tổ chức, cá nhân khai thay, nộp thuế thay cho tổ chức, cá nhân, nhà thầu nước ngoài thực hiện giao dịch thuế điện tử với cơ quan thuế thì tổ chức, cá nhân khai thay, nộp thuế thay sử dụng chứng thư số của tổ chức, cá nhân khai thay, nộp thuế thay để ký trên các chứng từ điện tử khi giao dịch với cơ quan thuế bằng phương thức điện tử.

5. Ký điện tử trên chứng từ điện tử của cơ quan thuế

a) Đối với các chứng từ điện tử là thông báo do Cổng thông tin điện tử của Tổng cục Thuế tự động tạo, gửi cho người nộp thuế hoặc do hệ thống quản lý thuế của Tổng cục Thuế tự động tạo, gửi cho người nộp thuế qua Cổng thông tin điện tử của Tổng cục Thuế theo quy định tại Điều 5 Thông tư này sử dụng chữ ký số nhân danh của Tổng cục Thuế do tổ chức cung cấp dịch vụ chứng thực chữ ký số theo quy định của Bộ Thông tin và Truyền thông cấp.

b) Đối với các chứng từ điện tử do công chức thuế tạo trên hệ thống quản lý thuế của Tổng cục Thuế theo quy trình nghiệp vụ quản lý thuế để gửi cho người nộp thuế qua Cổng thông tin điện tử của Tổng cục Thuế theo quy định tại Điều 5 Thông tư này phải sử dụng đồng thời chữ ký số nhân danh của cơ quan thuế do tổ chức cung cấp dịch vụ chứng thực chữ ký số theo quy định của Bộ Thông tin và Truyền thông cấp và các chữ ký số của công chức thuế do Ban cơ yếu Chính phủ cấp theo đúng chức năng nhiệm vụ được phân công và theo đúng thẩm quyền quy định của Luật Quản lý thuế và các văn bản hướng dẫn.

c) Tổng cục Thuế xây dựng hệ thống ký điện tử để quản lý chữ ký số đã cấp cho công chức thuế; quản lý quy trình ký điện tử theo đúng quy định, đảm bảo an toàn, bảo mật, đúng quy định.

6. Tổ chức cung cấp dịch vụ T-VAN, ngân hàng, tổ chức cung ứng dịch vụ trung gian thanh toán và các cơ quan nhà nước khác khi thực hiện giao dịch thuế điện tử theo quy định tại Thông tư này phải sử dụng chữ ký số được ký bằng chứng thư số do tổ chức cung cấp dịch vụ chứng thực chữ ký số công cộng cấp, hoặc cơ quan nhà nước có thẩm quyền cấp, hoặc cơ quan nhà nước có thẩm quyền công nhận.

7. Việc sử dụng chữ ký số và mã xác thực giao dịch điện tử trên đây được gọi chung là ký điện tử.

1. Thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử

a) Người nộp thuế được thực hiện các giao dịch thuế điện tử 24 giờ trong ngày (kể từ 00:00:00 giờ đến 23:59:59 giờ) và 7 ngày trong tuần, bao gồm cả ngày nghỉ, ngày lễ và ngày Tết. Thời gian người nộp thuế nộp hồ sơ được xác định là trong ngày nếu hồ sơ được ký gửi thành công trong khoảng thời gian từ 00:00:00 giờ đến 23:59:59 giờ của ngày.

b) Thời điểm xác nhận nộp hồ sơ thuế điện tử được xác định như sau:

b.1) Đối với hồ sơ đăng ký thuế điện tử: là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo tiếp nhận hồ sơ đăng ký thuế điện tử của cơ quan thuế gửi cho người nộp thuế (theo mẫu số 01-1/TB-TĐT ban hành kèm theo Thông tư này).

b.2) Đối với hồ sơ khai thuế (trừ các hồ sơ khai thuế thuộc trường hợp cơ quan quản lý thuế tính thuế, thông báo nộp thuế theo quy định tại Điều 13 Nghị định số 126/2020/NĐ-CP): là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo tiếp nhận hồ sơ khai thuế điện tử của cơ quan thuế gửi cho người nộp thuế (theo mẫu số 01-1/TB-TĐT ban hành kèm theo Thông tư này) nếu hồ sơ khai thuế được cơ quan thuế chấp nhận tại Thông báo chấp nhận hồ sơ khai thuế điện tử của cơ quan thuế gửi cho người nộp thuế (theo mẫu số 01-2/TB-TĐT ban hành kèm theo Thông tư này).

Riêng đối với hồ sơ khai thuế có bao gồm tài liệu kèm theo được nộp trực tiếp hoặc gửi qua đường bưu chính: Thời điểm xác nhận nộp hồ sơ khai thuế được tính theo ngày người nộp thuế hoàn thành việc nộp đầy đủ hồ sơ theo quy định.

b.3) Đối với các hồ sơ không thuộc quy định tại điểm b.1, b.2 nêu trên: là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo chấp nhận hồ sơ điện tử của cơ quan thuế gửi cho người nộp thuế (theo mẫu số 01-2/TB-TĐT ban hành kèm theo Thông tư này).

b.4) Thời điểm xác nhận nộp hồ sơ thuế điện tử nêu tại khoản này là căn cứ để cơ quan thuế xác định thời gian nộp hồ sơ thuế; tính thời gian chậm nộp hồ sơ thuế hoặc tính thời gian để giải quyết hồ sơ thuế theo quy định của Luật Quản lý thuế, các văn bản hướng dẫn thi hành và các quy định tại Thông tư này.

c) Ngày nộp thuế điện tử được xác định theo quy định tại khoản 1 Điều 58 Luật Quản lý thuế.

2. Thời gian cơ quan thuế gửi thông báo, quyết định, văn bản cho người nộp thuế được xác định là trong ngày nếu hồ sơ được ký gửi thành công trong khoảng thời gian từ 00:00:00 giờ đến 23:59:59 giờ của ngày.

1. Trường hợp giao dịch điện tử không thực hiện được do lỗi hệ thống hạ tầng kỹ thuật của người nộp thuế thì người nộp thuế phải tự khắc phục sự cố.

Trường hợp đến hạn nộp hồ sơ thuế, nộp thuế mà hệ thống hạ tầng kỹ thuật của người nộp thuế chưa khắc phục được sự cố, người nộp thuế thực hiện giao dịch với cơ quan thuế bằng phương thức nộp hồ sơ bản giấy trực tiếp tại cơ quan thuế hoặc qua đường bưu chính, nộp thuế trực tiếp tại ngân hàng hoặc KBNN theo quy định tại Nghị định số 11/2020/NĐ-CP và các văn bản hướng dẫn thi hành.

2. Trường hợp giao dịch điện tử không thực hiện được do lỗi hệ thống hạ tầng kỹ thuật của ngân hàng, tổ chức cung ứng dịch vụ trung gian thanh toán thì ngân hàng, tổ chức cung ứng dịch vụ trung gian thanh toán có trách nhiệm thông báo cho người nộp thuế được biết và phối hợp vơi Tổng cục Thuế để được hỗ trợ kịp thời và có biện pháp khắc phục nhanh nhất sự cố; người nộp thuế được quyền thực hiện nộp qua ngân hàng/tổ chức cung ứng dịch vụ trung gian thanh toán khác hoặc bằng phương thức nộp thuế trực tiếp tại ngân hàng/KBNN theo quy định tại Nghị định số 11/2020/NĐ-CP và các văn bản hướng dẫn thi hành.

Trường hợp do lỗi hạ tầng kỹ thuật của ngân hàng, tổ chức cung ứng dịch vụ trung gian thanh toán dẫn đến sai lệch thông tin chứng từ nộp NSNN của người nộp thuế (thông tin ngày nộp thuế, số tiền thuế, mã số thuế của người nộp thuế, tài khoản nộp thuế, tài khoản của KBNN, cơ quan quản lý thu, thông tin do ngân hàng ghi tại phần dành cho ngân hàng) hoặc ngân hàng, tổ chức cung ứng dịch vụ trung gian thanh toán chuyển tiền vào NSNN không đúng thời hạn quy định của pháp luật về quản lý thuế làm ảnh hưởng đến quyền lợi của người nộp thuế thì thực hiện theo quy định tại Điều 27 Luật Quản lý thuế, Điều 30 Nghị định số 126/2020/NĐ-CP và văn bản hướng dẫn thi hành Luật Quản lý thuế.

3. Trường hợp giao dịch điện tử không thực hiện được do lỗi Cổng thông tin điện tử của Tổng cục Thuế trong ngày cuối cùng của thời hạn nộp hồ sơ thuế, nộp thuế thì:

a) Tổng cục Thuế có trách nhiệm thông báo kịp thời thời điểm sự cố của hệ thống, thời điểm hệ thống tiếp tục hoạt động (theo mẫu số 02/TB-TĐT ban hành kèm theo Thông tư này) trên Trang thông tin điện tử (www.gdt.gov.vn) và Cổng thông tin điện tử của Tổng cục Thuế.

b) Người nộp thuế nộp hồ sơ thuế, chứng từ nộp NSNN điện tử trong ngày tiếp theo liền kề ngày Cổng thông tin điện tử của Tổng cục Thuế tiếp tục hoạt động, trừ trường hợp người nộp thuế có yêu cầu và đã thực hiện nộp hồ sơ bản giấy trực tiếp tại cơ quan thuế, nộp thuế qua các kênh giao dịch điện tử khác theo quy định tại khoản 2 Điều 4 Thông tư này hoặc bằng phương thức nộp thuế trực tiếp tại ngân hàng/KBNN theo quy định tại Nghị định số 11/2020/NĐ-CP và các văn bản hướng dẫn thi hành. Hồ sơ thuế, chứng từ nộp NSNN điện tử nộp trong thời gian này là đúng hạn.

c) Trường hợp Cổng thông tin điện tử của Tổng cục Thuế lỗi sau giờ hành chính của ngày cuối cùng của thời hạn nộp hồ sơ thuế, nộp thuế nếu người nộp thuế có yêu cầu nộp hồ sơ bản giấy trực tiếp tại cơ quan thuế, nộp thuế qua các kênh giao dịch điện tử khác theo quy định tại khoản 2 Điều 4 Thông tư này hoặc bằng phương thức nộp thuế trực tiếp tại ngân hàng/KBNN theo quy định tại Nghị định số 11/2020/NĐ-CP và các văn bản hướng dẫn thi hành thì cơ quan thuế, KBNN, ngân hàng thực hiện tiếp nhận và giải quyết cho người nộp thuế theo quy định. Hồ sơ thuế, chứng từ nộp NSNN bằng giấy nộp nêu trên nộp vào ngày làm việc tiếp theo liền kề ngày Cổng thông tin điện tử của Tổng cục Thuế bị lỗi là đúng hạn.

4. Trường hợp giao dịch điện tử không thực hiện được do lỗi Cổng thông tin của cơ quan nhà nước có thẩm quyền thì:

a) Cơ quan nhà nước có thẩm quyền có trách nhiệm thông báo cho người nộp thuế biết thời điểm sự cố của hệ thống, thời điểm hệ thống tiếp tục hoạt động trên Trang thông tin điện tử và Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền; đồng thời gửi thông báo đến cơ quan thuế ngay trong ngày làm việc, phối hợp với Tổng cục Thuế để được hỗ trợ kịp thời.

b) Người nộp thuế được thực hiện giao dịch điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế để nộp hồ sơ thuế, nộp thuế điện tử hoặc lựa chọn các phương thức giao dịch thuế điện tử khác quy định tại khoản 2 Điều 4 Thông tư này.

5. Trường hợp giao dịch điện tử không thực hiện được do lỗi hệ thống hạ tầng kỹ thuật của tổ chức cung cấp dịch vụ T-VAN thì:

a) Tổ chức cung cấp dịch vụ T-VAN có trách nhiệm thông báo cho người nộp thuế biết thời điểm sự cố của hệ thống, thời điểm hệ thống tiếp tục hoạt động; đồng thời gửi thông báo đến cơ quan thuế ngay trong ngày làm việc và phối hợp với Tổng cục Thuế để được hỗ trợ kịp thời.

b) Người nộp thuế được thực hiện giao dịch điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế trong thời gian hệ thống hạ tầng kỹ thuật của tổ chức cung cấp dịch vụ T-VAN bị lỗi để nộp hồ sơ thuế, nộp thuế điện tử hoặc lựa chọn các phương thức giao dịch thuế điện tử khác quy định tại khoản 2 Điều 4 Thông tư này.

1. This Circular provides guidelines for documents and procedures for e-transactions in taxation with respect to:

a) E-transactions in taxation between taxpayers and tax authorities. To be specific:

a.1) Taxpayers implement e-tax administrative procedures according to the Law on Tax administration including: taxpayer registration; tax declaration; tax payment; confirmation of fulfillment of tax obligations; tracing of information on tax payment; procedures for offsetting overpaid tax, late payment interest and fines; tax refund; tax exemption, tax reduction; late payment interest exemption; late payment interest cancellation; tax debt freezing; cancellation of tax, late payment interest and fine debt; extension of tax payment deadline; payment of tax debt by installments, and other documents.

a.2) Tax authorities send notifications, decisions and other documents according to the Law on Tax Administration to taxpayers.

a.3) Tax authorities provide ancillary services for taxpayers including: search for information of taxpayers; search for information about dependants; search for tax obligations; provision of information to taxpayers; receipt of and response to enquiries of taxpayers and other ancillary services.

b) E-transactions between tax authorities and competent authorities, and authorities concerned in receiving and providing information and handling tax administrative procedures for taxpayers according to the Law on Tax Administration and through the single-window system.

c) Procedures for connecting the web portal of the General Department of Taxation with information exchange systems of T-VAN service providers; making e-transactions in taxation through T-VAN service providers.

d) Provision and exchange of information and cooperation by electronic means between tax authorities and regulatory bodies and other organizations and individuals involved in receiving and handling tax administrative procedures for taxpayers.

2. This Circular does not govern:

a) E-transactions in invoices under the Government’s Decree No. 123/2020/ND-CP;

b) E-transactions in taxation of overseas suppliers that do not have permanent establishments in Vietnam, and participate in e-commerce or digital trade and other services with organizations and individuals in Vietnam.

c) E-transactions in taxation in respect of goods during export and import stages at customs authorities.

1. Taxpayers prescribed in Clause 1 Article 2 of the Law on Tax Administration.

2. General Department of Taxation (GDT), Departments of Taxation of provinces, Sub-departments of Taxation of regions and Sub-departments of taxation of districts (hereinafter referred to as “tax authorities”).

3. State Treasuries at all levels (hereinafter referred to as “State Treasury”).

4. Commercial banks, wholly foreign-owned banks, foreign branch banks operating in Vietnam, other credit institutions established and operating under the Law on Credit Institutions (hereinafter referred to as “banks”) and intermediary payment service providers.

5. T-VAN service providers.

6. Relevant organizations and individuals.

For the purposes of this Circular, the terms below shall be construed as follows:

1. “e-tax transactions” refer to transactions conducted by organizations and individuals by electronic means within the scope of this Circular.

2. “e-document” refers to information generated, sent, received or stored by electronic means when a taxpayer, tax authority or another organization or individual concerned conducts an e-tax transaction.

3. “e-transaction code” refers to a series of characters that is generated on a uniform principle and unique to each e-document on the GDT’s web portal.

4. “e-tax transaction account” refers to the username and password given by the tax authority to a taxpayer to log into the GDT’s web portal to make e-tax transactions.

E-tax transaction account includes 01 (one) main account and no more than 10 (ten) sub-accounts. The main account is provided by the tax authority to a taxpayer as prescribed in Article 10 of this Circular. The sub-accounts are registered by the taxpayer via the main account to grant privileges to make e-tax transactions by each service.

5. “e-transaction verification code” refers to a one-time password used when a taxpayer that has not obtained a digital certificate makes an e-transaction. This password is sent from the GDT’s web portal or system of an authority concerned to the phone number or email address registered by the taxpayer with the tax authority; or is randomly generated every minute from an automatic electronic device provided by the tax or relevant authority; or is randomly generated after a period of time by an application of the tax authority or relevant authority and installed on a smartphone or tablet.

6. “payable identification (ID) number” refers to a series of characters that is generated on the tax administration system of the tax sector and unique to each tax dossier or payable of a taxpayer.

7. “T-VAN service provider” refers to an intermediary prescribed in the Law on E-Transactions and accepted by GDT to connect with its web portal to provide representative services (in part or in whole) to taxpayers so that they can send, receive, store and recover e-documents; to facilitate initiation and processing of e-documents; to confirm e-transactions between the taxpayers and the tax authority.

8. “bank or intermediary payment service provider” (IPSP) refers to a bank or IPSP where taxpayers make payments to the state budget under the Law on Tax Administration.

9. “web portal of the General Department of Taxation” refers to a web-based centralized access point provided by GDT so that taxpayers, tax authorities and other organizations and individuals conduct e-tax transactions as prescribed in Clause 1 Article 1 of this Circular.

10. “web portals of competent authorities” refer to National Public Service Portal and ministerial and provincial public service portals under regulations on implementation of the single-window system in handling administrative procedures and are connected to the GDT’s web portal.

11. “information exchange portal of a bank or IPSP” refers to a system for connection and exchange of electronic information and data between a bank or IPSP with GDT for the purpose of following procedures for e-tax payment and refund and exchanging electronic information about taxpayers under the Law on Tax Administration.

Article 4. Principles of e-tax transactions

1. Every taxpayer conducting e-tax transactions has the ability to access and use the Internet; has an email address or digital signature under Article 7 of this Circular or a mobile phone number issued by a telecommunications company in Vietnam (in the case of an individual that has yet to be issued a digital certificate) already registered for use in transactions with the tax authority unless the taxpayer pays tax electronically as prescribed in Point dd Clause 2 of this Article under regulations of a bank or IPSP.

2. Taxpayers may conduct e-tax transactions through:

a) The GDT’s web portal.

b) The National Public Service Portal or web portal of the Ministry of Finance connected to the GDT’s web portal.

c) Web portals of other competent authorities (except for those in Point b of this Clause) connected to the GDT’s web portal.

d) T-VAN service providers accepted by GDT to connect with its web portal.

dd) E-payment services of banks or IPSPs for the purpose of e-tax payment.

3. An e-tax transaction method shall be registered as follows:

a) Any taxpayer that conducts e-tax transactions through the GDT’s web portal shall register e-tax transactions as prescribed in Article 10 of this Circular.

b) Any taxpayer that conducts e-tax transactions through National Public Service Portal or web portal of the Ministry of Finance connected to the GDT’s web portal shall register e-tax transactions under the guidance of the system administrator.

c) Any taxpayer that conducts e-tax transactions through National Public Service Portal or web portal of the Ministry of Finance connected to the GDT’s web portal shall register e-tax transactions under the guidance of the competent authority.

d) Any taxpayer that conducts e-tax transactions through a T-VAN service provider accepted by GDT to connect with its web portal shall register e-tax transactions as prescribed in Article 42 of this Circular.

Within the same period of time, the taxpayer may only select to register to implement one of the tax administrative procedures specified in Point a Clause 1 Article 1 of this Circular via the GDT’s web portal, National Public Service Portal, web portal of the Ministry of Finance or a T-VAN service provider (except for the case specified in Article 9 of this Circular).

dd) Any taxpayer that selects to pay tax electronically through the e-payment service of a bank or IPSP shall carry out registration under the guidance of such bank or IPSP.

e) Any taxpayer that has registered transactions with the tax authority by electronic means shall conduct transactions with such tax authority according to Clause 1 Article 1 of this Circular by electronic means, except for the cases in Article 9 of this Circular.

4. An e-tax transaction method shall be changed as follows:

a) Any taxpayer that has registered the e-tax transaction method as specified in Point b Clause 3 of this Article is entitled to conduct e-tax transactions adopting the method mentioned in Point a Clause 2 of this Article without necessarily carrying out the registration as prescribed in Point a Clause 3 of this Article.

b) Any taxpayer that has registered the e-tax transaction method as specified in Point d Clause 3 of this Article shall upon changing the e-tax transaction method specified in Point a or b Clause 2 of this Article unregister from the e-tax transaction method as prescribed in Point d Clause 3 of this Article and register the e-tax transaction method as prescribed in Point a or b Clause 3 of this Article.

c) Any taxpayer that has registered the e-tax transaction method as specified in Point c or d Clause 3 of this Article shall upon changing the e-tax transaction method specified in Point a or b Clause 2 of this Article register the e-tax transaction method as prescribed in Point a or b Clause 3 of this Article.

5. Every taxpayer shall prepare and submit e-tax dossiers and e-state budget payment documents by adopting any of the following methods:

a) Prepare an e-tax dossier or e-state budget payment document on the GDT’s web portal/web portal of a competent authority/through a T-VAN service provider:

a.1) The taxpayer shall access the GDT’s web portal/web portal of a competent authority/web portal of a T-VAN service provider and prepare the e-tax dossier or e-state budget payment document on the web portal selected, e-sign and send them to the tax authority.

a.2) The T-VAN service provider shall transfer the e-tax dossier or e-state budget payment document to the GDT’s web portal as prescribed in Point b Clause 1 Article 46 of this Circular.

b) Regarding a tax declaration dossier, the taxpayer is entitled to select the method of preparing the tax declaration dossier with software or a support tool of the tax authority or that of the taxpayer satisfying data format standards of the tax authority; then accesses the web portal selected, e-sign and send the tax declaration dossier to the tax authority.

c) Where the taxpayer pays tax electronically through e-payment service of a bank or IPSP, such taxpayer shall access the information exchange portal of the bank or IPSP and create the state budget payment document under the guidance of the bank or IPSP. The bank or IPSP shall transfer the information about e-tax payment by the taxpayer to the GDT’s web portal as prescribed in Article 21 of this Circular.

6. Each taxpayer shall receive notifications and results of processing of their e-tax dossiers from the tax authority by electronic means through the web portal which the taxpayer selected when preparing and sending their e-tax dossiers as prescribed in Clause 5 of this Article, regularly check their email and messages sent to the mobile phone number registered with the tax authority, log into their e-tax transaction account on the GDT’s web portal to search, view and print decisions, notifications and documents already sent by the tax authority to the taxpayer, respond to and comply with the contents and requirements on the decisions, notifications and documents sent by the tax authority by electronic means in the same manner as physical decisions, notifications and documents of the tax authority.

The taxpayer shall bear responsibility for the cases where they fail to check or read tax authority’s notifications and documents at their e-tax transaction account, email address and messages, including where they are cannot enter the GDT’s web portal due to a technical error in the taxpayer’s infrastructure system or equipment or due to an inaccurate email address registered by the taxpayer with the tax authority.

7. Taxpayers, tax authorities and other relevant organizations and individuals that have finished making e-tax transactions according to regulations of this Circular are not required to apply other transaction methods and are considered having completed the corresponding tax procedures under the Law on Tax Administration.

Article 5. Sending notifications, decisions and e-documents of tax authorities

1. Notifications, decisions and documents of a tax authority sent through the GDT’s web portal include:

a) Notifications from the GDT’s web portal, which are response notices generated by such web portal and sent to taxpayers, organizations and individuals conducting e-tax transactions, comprising notifications of receipt of e-tax dossiers or e-state budget payment documents; notifications of acceptance/non-acceptance of e-tax dossiers on the forms specified in this Circular.

b) Notifications, decisions and documents of a tax authority generated by the tax administration system and transferred to the GDT’s web portal to be sent to taxpayers and competent authorities receiving taxpayers’ documents using the single-window system. The generation of these notifications, decisions and documents shall be carried out under regulations of law on tax administration on the tax administration system of the tax sector; if they are yet to be generated on the tax administration system of the tax sector, the regulation in Point c of this Clause shall be complied with.

c) Tax authority’s notifications of tax regulations and policies and other notifications, decisions and documents on tax.

Physical notifications, decisions and documents of the tax authority shall be converted into e-documents and sent to taxpayers under Clause 2 of this Article and competent authorities receiving taxpayers’ documents using the single-window system. The generation and promulgation of these notifications shall comply with regulations of law on tax administration.

2. Every tax authority shall send decisions, notifications and other documents to taxpayers by electronic means as follows:

a) Electronic decisions, notifications and other e-documents of the tax authority shall be sent to the taxpayers’ e-tax transaction account on the GDT’s web portal and to the email address registered with the tax authority under Point c Clause 1 Article 10 of this Circular.

In the case of an individual taxpayer registering to receive result via mobile phone, the tax authority shall send a message to his/her mobile phone number registered with the tax authority regarding the sending of such decisions, notifications and documents.

b) If a taxpayer registers and conducts e-transactions through the web portal of a competent authority, the tax authority shall send decisions, notifications and other documents to such web portal so that the competent authority can send them to the taxpayer.

c) If a taxpayer implements administrative procedures using the single-window system and conducts e-transactions through the web portal of a competent authority, the tax authority shall send decisions, notifications and other documents to such web portal so that the competent authority can send them to the taxpayer.

d) If a taxpayer registers and conducts e-transactions through a T-VAN service provider, the tax authority shall send decisions, notifications and other documents to the information exchange portal of the T-VAN service provider so that it can send them to the taxpayer; and to the taxpayer's e-tax transaction account on the GDT’s web portal.

dd) If a taxpayer authorizes a tax preparation service provider (hereinafter referred to as “tax agent”) to conduct e-tax transactions under the Law on Tax Administration, the tax authority shall comply with the regulation set out in Point a of this Clause and send decisions, notifications and other documents to the tax agent.

e) If an organization or individual declares or pays tax on behalf of another organization or individual as prescribed in Clause 5 Article 7 of the Decree No. 126/2020/ND-CP, the tax authority shall send decisions, notifications and other documents to the latter's email address; if the taxpayer has an e-tax transaction account on the GDT’s web portal, they shall be also sent to the taxpayer’s email address.

g) The tax authority’s decisions, notifications and other documents already sent to taxpayers through the GDT’s web portal/web portals of competent authorities/web portals of T-VAN service providers shall be stored on the GDT’s web portal.

h) Taxpayers reserve the right to use their e-tax transaction account issued by the GDT’s web portal to search on such web portal the tax authority’s decisions, notifications and other documents already sent to the taxpayers through the GDT’s web portal/web portals of competent authorities/web portals of T-VAN service providers.

Article 6. E-documents during e-tax transactions

1. E-documents include:

a) E-tax dossiers: applications for taxpayer registration; tax declaration dossiers; confirmations of fulfillment of tax obligations; tracing of tax payment information; procedures for offsetting overpaid tax, late payment interest and fines; applications for tax refund; applications for tax exemption, applications for tax reduction; applications for late payment interest exemption; applications for late payment interest cancellation; applications for tax debt freezing; applications for cancellation of tax, late payment interest and fine debt; applications for extension of tax payment deadline; applications for payment of tax debt by installments, and other electronic applications and documents prescribed in the Law on Tax Administration and legal documents elaborating the Law on Tax Administration.

b) E-state budget payment document: the state budget payment document prescribed in the Decree No. 11/2020/ND-CP in electronic form, if tax is electronically paid using the service of a bank or IPSP, the state budget payment document which is the bank’s or IPSP’s transaction document must contain all information on the sample state budget payment document.

c) Notifications, decisions and other documents of tax authorities in electronic form.

d) E-documents prescribed in this Clause must be e-signed as prescribed in Article 7 hereof. If an e-tax dossier contains attached documents in paper form, they must be converted into e-documents as prescribed by the Law on E-Transactions and Decree No. 165/2018/ND-CP.

2. Legal validity of e-documents: The e-documents prescribed in this Circular have the same validity as physical applications, dossiers, notifications and documents. An e-document is considered an original if one of the measures mentioned in Article 5 of the Decree No. 165/2018/ND-CP is implemented.

3. Conversion of e-documents into physical documents and vice versa:

E-documents shall be converted into physical documents and vice versa under the Law on E-Transactions and Decree No. 165/2018/ND-CP and shall adhere to the data formats and technical standards in accordance with applicable laws.

Recovered state budget payment documents shall comply with the Law on E-Transactions, Decree No. 165/2018/ND-CP and Article 23 of this Circular.

4. Amendments to e-documents: E-documents shall be amended as set out in Article 8 of the Decree No. 165/2018/ND-CP.

5. Archiving of e-documents: E-tax documents shall be archived for the same period prescribed by law as physical documents, suitable for electronic archiving capacity, in compliance with relevant regulations of law on archiving and conditions specified in Clause 1 Article 15 of the Law on E-Transactions. When the archiving period of an e-document has expired but the e-document is related to the integrity of information in the system and other e-documents currently in circulation, such e-document shall continue to be archived and may be destroyed only when its complete destruction does not affect other e-transactions.

Article 7. E-signing during e-tax transactions

1. Upon conducting an e-tax transaction, a taxpayer must use their effective digital certificate issued by a public certification authority, or a competent authority or an authority that has the power to recognize digital signatures on e-tax dossiers and documents, except for the following cases:

a) The taxpayer is an individual who has had a tax identification number (TIN) but has not been issued with a digital certificate.

b) The taxpayer applies for taxpayer registration for the first time and issuance of TIN as prescribed in Clause 1 Article 13 hereof.

c) The taxpayer opting for the e-tax payment method prescribed in Point dd Clause 2 Article 4 hereof shall comply with regulations of the bank or IPSP.

2. Registration of digital certificates and mobile phone number for the purpose of conducting e-transactions in taxation

a) The taxpayer is entitled to register one or more digital certificates to conduct e-tax transactions; to use multiple digital certificates for one tax administrative procedure.

b) Before using a digital certificate to conduct e-tax transactions, the taxpayer is required to register it with the tax authority.

c) The individual mentioned in Point a Clause 1 of this Article is entitled to register only one mobile phone number to receive the e-transaction verification code via “message” corresponding to each e-transaction with the tax authority.

d) The taxpayer mentioned in Point b Clause 1 of this Article is entitled to register only one mobile phone number of an individual or individual who is the legal representative of an organization to receive the e-transaction verification code via “message” when submitting an electronic application for taxpayer registration for the first time to the tax authority.

3. If the taxpayer changes one of the information mentioned in Clauses 1 and 2 of this Article and Point c Clause 1 Article 10, such taxpayer shall promptly register the change and make an addition as prescribed in Article 11 of this Article.

4. Use of digital signatures and e-transaction verification codes by taxpayers:

a) Every taxpayer must append their digital signature using the digital certificate prescribed in Clause 1 and Points a and b Clause 2 of this Article to their e-documents when conducting e-transactions with the tax authority.

b) If the taxpayer signs a tax preparation services contract with a tax agent, the tax agent shall use its digital certificate to append signatures to the taxpayer's e-documents conducting e-transactions with the tax authority.

c) If the taxpayer is an individual who conducts e-tax transactions with the tax authority but has not been issued with a digital certificate, such individual is entitled to:

c.1) use the e-transaction verification code sent by the GDT’s web portal or system of an authority related to the e-transactions to his/her phone number via a “message” or to his/her email address registered with the tax authority or the authority related to the e-transactions (“hereinafter referred to as “SMS OTP”);

c.2) or use the e-transaction verification code randomly generated every minute from an automatic electronic device provided by the tax authority or relevant authority (“hereinafter referred to as “Token OTP”);

c.3) or use the e-transaction verification code randomly generated after a period of time by an application of the tax authority or relevant authority and installed on a smartphone or tablet (“hereinafter referred to as “Smart OTP”).

c.4) or use the biometric authentication as prescribed in the Decree No. 165/2018/ND-CP.

d) If the taxpayer that is an organization or individual that declares or pays tax on behalf of a foreign organization, foreign individual or foreign contractor conducts e-tax transactions with the tax authority, such organization or individual shall use their digital certificate to append signatures to e-documents when conducting e-tax transactions with the tax authority.

5. E-signing e-documents of the tax authority

a) Regarding e-documents which are notifications automatically generated and sent by the GDT’s web portal to taxpayers or automatically generated and sent by the GDT’s tax administration system to taxpayers through its web portal as prescribed in Article 5 hereof, it is required to use the GDT’s token issued by the certification authority in accordance with regulations of the Ministry of Information and Communications.

b) Regarding e-documents which are generated by tax officials on the GDT’s tax administration system according to the tax administration procedures to be sent to taxpayers through the GDT’s web portal as prescribed in Article 5 hereof, it is required to use both token of the tax authority issued by the certification authority in accordance with regulations of the Ministry of Information and Communications and digital signatures of the tax officials issued by the Government Cipher Committee within the functions and tasks assigned and within the power prescribed by the Law on Tax Administration and its guiding documents.

c) GDT shall build a digital signing system in order to manage the digital signatures issued to tax officials; manage digital signing procedures in a manner that satisfies regulations and ensures safety and security.

6. T-VAN service providers, banks, IPSPs and other regulatory bodies shall upon carrying out e-tax transactions as prescribed in this Circular must use digital signatures appended with the digital certificates issued by public certification authorities or issued or recognized competent authorities.

7. The use of digital signatures and e-transaction verification codes is collectively referred to as electronic signing.

Article 8. Method for determining the time taxpayers submit e-tax dossiers and pay tax electronically and time tax authorities send notifications, decisions and documents to taxpayers

1. Time for submission of e-tax dossiers and e-tax payment

a) Taxpayers may carry out e-tax transactions 24 hours a day (from 00:00:00 to 23:59:59) and 7 days a week, including weekends, public holidays and Tet holidays. A dossier is considered to be submitted in the day if it is successfully signed and submitted from 00:00:00 to 23:59:59 of the day.

b) The time for confirming submission of e-tax dossiers shall be determined as follows:

b.1) For an e-application for taxpayer registration: it is the date on which the tax authority’s system receives the application and is written on the notification of receipt of e-application for taxpayer registration sent by the tax authority to the taxpayer (Form No. 01-1/TB-TĐT enclosed herewith).

b.2) For a tax declaration dossier (except for the tax declaration dossier in the case where tax is calculated and informed by the tax authority as prescribed in Article 13 of the Decree No. 126/2020/ND-CP): it is the date on which the tax authority’s system receives the dossier and is written on the notification of receipt of e-tax declaration dossier sent by the tax authority to the taxpayer (Form No. 01-1/TB-TĐT enclosed herewith) if the tax declaration dossier is accepted by the tax authority in the notification of acceptance of e-tax declaration dossier sent by the tax authority to the taxpayer (Form No. 01-2/TB-TĐT enclosed herewith).

For a tax declaration dossier with attached documents submitted either in person or by post: the time of confirmation of submission of the tax declaration dossier is the date on which the taxpayer finishes submitting sufficient documents as prescribed.

b.3) For a dossier other than that specified in Points b.1 or b.2 above: it is the date on which the tax authority’s system receives the application and is written on the notification of acceptance of e-dossier sent by the tax authority to the taxpayer (Form No. 01-2/TB-TĐT enclosed herewith).

b.4) The time of confirming submission of e-tax dossiers specified in this Clause serves as the basis for the tax authority to determine the time of submission of tax dossiers; determine the time of late submission of tax dossiers or determine the time of processing of tax dossiers under the Law on Tax Administration, its guiding documents and regulations of this Circular.

c) The date of e-tax payment shall be determined as prescribed in Clause 1 Article 58 of the Law on Tax Administration.

2. A notification, decision or document is considered to be sent by a tax authority to a taxpayer within a day if the dossier is successfully signed and submitted from 00:00:00 to 23:59:59 of the day.

Article 9. Dealing with breakdown during e-tax transactions

1. If an e-transaction fails to be conducted due to an error of the technical infrastructure system of the taxpayer, the taxpayer shall remedy the breakdown itself/himself/herself.

If the taxpayer has not remedied the breakdown by the deadline for submitting the tax dossier or deadline for paying tax, the taxpayer shall conduct the transaction by submitting a physical dossier to the tax authority whether in person or by post and pay tax at a bank or State Treasury under regulations of the Decree No. 11/2020/ND-CP and its guiding documents.

2. If an e-transaction fails to be conducted due to an error of the technical infrastructure system of the bank or IPSP, the IPSP shall notify the taxpayer and cooperate with GDT in providing timely assistance and taking measures to remedy the breakdown as soon as practicable; the taxpayer is entitled to pay tax via another bank or IPSP or directly at a bank or State Treasury under regulations of the Decree No. 11/2020/ND-CP and its guiding documents.

If the error of the technical infrastructure system of the bank or IPSP results in inaccurate information on the taxpayer’s state budget payment document (information concerning date of tax payment, tax amount and TIN of the taxpayer, account serving tax payment, account of the State Treasury, collecting authority and information written by the bank in “For Bank Use Only” field) or the bank’s or IPSP’s failure to pay make payment to the state budget by the deadline prescribed by the law on tax administration, thereby affecting the taxpayer’s interests, the regulations laid down in Article 27 of the Law on Tax Administration, Article 30 of the Decree No. 126/2020/ND-CP and documents providing guidelines for implementation of the Law on Tax Administration shall be complied with.

3. If an e-transaction fails to be conducted due to an error on the GDT’s web portal on the last day of the time limit for submission of tax dossiers or tax payment, then:

a) GDT shall promptly publish the time the breakdown occurs and the time the system will be resumed (Form No. 02/TB-TĐT enclosed herewith) on its website (www.gdt.gov.vn) and web portal.

b) The taxpayer shall submit the e-tax dossier or e-state budget payment document on the next day following the resumption of the GDT’s web portal unless the taxpayer makes a request and has submitted a physical dossier at the tax authority, has paid tax via one of the methods in Clause 2 Article 4 hereof or at a bank/State Treasury under regulations of the Decree No. 11/2020/ND-CP and its guiding documents. It will be considered punctual if the e-tax document or e-state budget payment document is submitted within this time limit.

c) In the event that the GDT’s web portal has an error after the office hours of the last day of the time limit for submission of tax dossiers or tax payment, if the taxpayer makes a request for submission of a physical dossier at the tax authority or payment of tax via one of the methods in Clause 2 Article 4 hereof or at a bank/State Treasury under regulations of the Decree No. 11/2020/ND-CP and its guiding documents, the tax authority, State Treasury or bank shall receive and respond to such request as prescribed. It will be considered punctual if the physical tax dossier or physical state budget payment document is submitted on the next working day following the day on which the GDT’s web portal has the error.

4. If an e-transaction fails to be conducted due to an error on the web portal of a competent authority, then:

a) The competent authority shall notify the taxpayer of the time the breakdown occurs and the time on which the system will be resumed on its website and web portal; and at the same time send a notification to the tax authority immediately within the working day and cooperate with GDT for timely assistance.

b) The taxpayer is entitled to conduct the e-transaction through the GDT’s web portal to submit the e-tax dossier or pay tax electronically or select any other e-tax transaction method specified in Clause 2 Article 4 of this Circular.

5. If an e-transaction fails to be conducted due to an error of the technical infrastructure system of a T-VAN service provider, then:

a) The T-VAN service provider shall notify the taxpayer of the time the breakdown occurs and the time on which the system will be resumed; and at the same time send a notification to the tax authority immediately within the working day and cooperate with GDT for timely assistance.

b) The taxpayer is entitled to conduct the e-transaction through the GDT’s web portal during the period when the system error occurs in order to submit the e-tax dossier or pay tax electronically or select any other e-tax transaction method specified in Clause 2 Article 4 of this Circular.

Cập nhật

Bài viết liên quan

Nộp tờ khai thuế môn bài không được chấp nhận có bị tính là chậm nộp tờ khai không?

Nộp tờ khai thuế môn bài không được chấp nhận có bị tính là chậm nộp tờ khai không?

Thuế môn bài (lệ phí môn bài) là khoản nghĩa vụ mà doanh nghiệp, hộ gia đình, cá nhân kinh doanh phải thực hiện theo năm hoặc khi mới ra sản xuất kinh doanh. Nộp tờ khai thuế môn bài không được chấp nhận có bị tính là chậm nộp tờ khai không? Bài viết sau đây sẽ làm rõ về vấn đề này. 04/01/2025Miễn thuế môn bài có phải nộp tờ khai thuế môn bài không?

Miễn thuế môn bài có phải nộp tờ khai thuế môn bài không?

Thuế môn bài (lệ phí môn bài) là khoản nghĩa vụ mà doanh nghiệp, hộ gia đình, cá nhân kinh doanh phải thực hiện theo năm hoặc khi mới ra sản xuất kinh doanh. Miễn thuế môn bài có phải nộp tờ khai thuế môn bài không? Bài viết sau đây sẽ làm rõ về vấn đề này. 04/01/2025Địa điểm kinh doanh khác tỉnh nộp tờ khai thuế môn bài ở đâu?

Địa điểm kinh doanh khác tỉnh nộp tờ khai thuế môn bài ở đâu?

Thuế môn bài (lệ phí môn bài) là khoản nghĩa vụ mà doanh nghiệp, hộ gia đình, cá nhân kinh doanh phải thực hiện theo năm hoặc khi mới ra sản xuất kinh doanh. Địa điểm kinh doanh khác tỉnh nộp tờ khai thuế môn bài ở đâu? Bài viết sau đây sẽ làm rõ về vấn đề này. 24/01/2025Tờ khai lệ phí môn bài nộp khi nào? Tờ khai thuế môn bài có phải nộp hàng năm không?

Tờ khai lệ phí môn bài nộp khi nào? Tờ khai thuế môn bài có phải nộp hàng năm không?

Thuế môn bài (lệ phí môn bài) là khoản nghĩa vụ mà doanh nghiệp, hộ gia đình, cá nhân kinh doanh phải thực hiện theo năm hoặc khi mới ra sản xuất kinh doanh. Vậy tờ khai lệ phí môn bài nộp khi nào? Tờ khai thuế môn bài có phải nộp hàng năm không? Bài viết sau đây sẽ làm rõ về vấn đề này. 03/01/2025Mẫu 01/LPMB - Tờ khai thuế môn bài mới nhất 2025 kèm hướng dẫn chi tiết

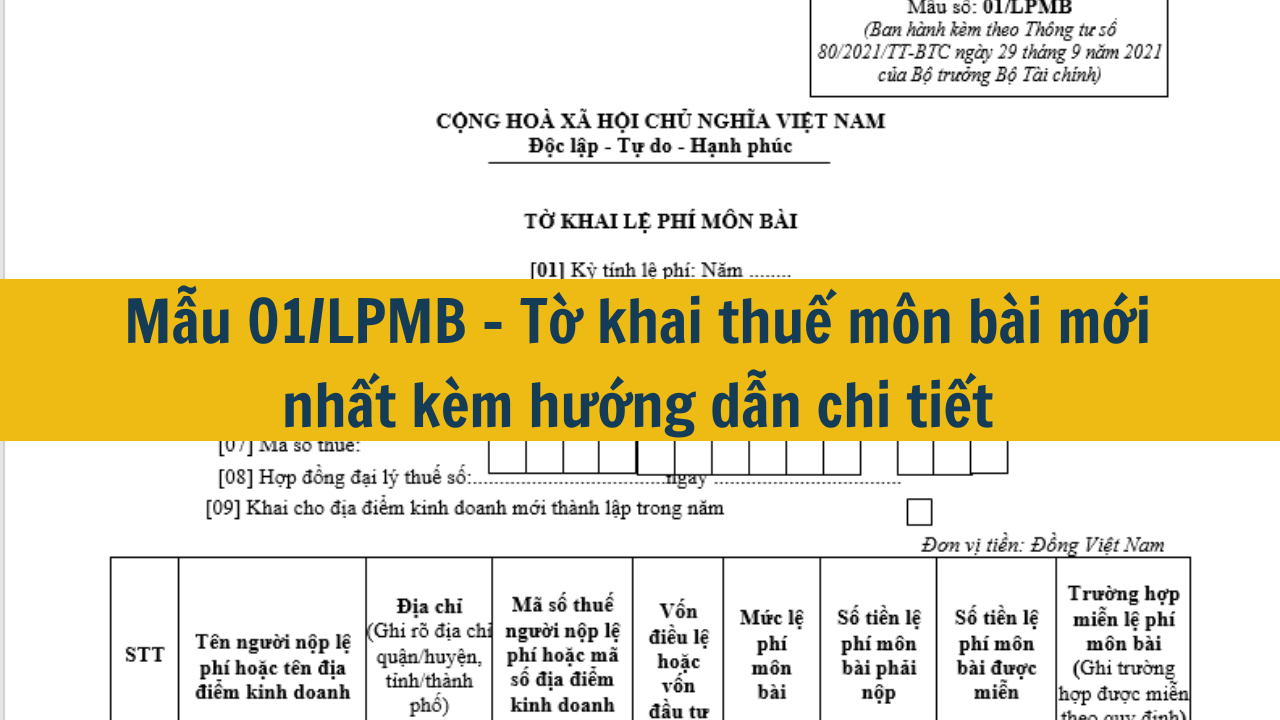

Mẫu 01/LPMB - Tờ khai thuế môn bài mới nhất 2025 kèm hướng dẫn chi tiết

Thuế môn bài (lệ phí môn bài) là khoản nghĩa vụ mà doanh nghiệp, hộ gia đình, cá nhân kinh doanh phải thực hiện theo năm hoặc khi mới ra sản xuất kinh doanh. Mẫu 01/LPMB - Tờ khai thuế môn bài mới nhất 2025 kèm hướng dẫn chi tiết. Bài viết sau đây sẽ làm rõ về vấn đề này. 03/01/2025ID thuế môn bài là gì? Hướng dẫn tra cứu ID thuế và nộp thuế điện tử 2025

ID thuế môn bài là gì? Hướng dẫn tra cứu ID thuế và nộp thuế điện tử 2025

Thuế môn bài (lệ phí môn bài) là khoản nghĩa vụ mà doanh nghiệp, hộ gia đình, cá nhân kinh doanh phải thực hiện theo năm hoặc khi mới ra sản xuất kinh doanh. ID thuế môn bài là gì? Hướng dẫn tra cứu ID thuế và nộp thuế điện tử 2025. Bài viết sau đây sẽ làm rõ về vấn đề này. 03/01/2025Hướng dẫn đăng ký tài khoản giao dịch thuế điện tử

Hướng dẫn đăng ký tài khoản giao dịch thuế điện tử

Theo quy định của pháp luật về thuế hiện nay, việc khai thuế sẽ được thực hiện qua hình thức trực tuyến qua cổng thông tin điện tử của Tổng Cục thuế. Theo đó, để kê khai thuế bạn cần phải đăng ký tài khoản giao dịch thuế điện tử trên cổng thông tin điện tử của Tổng Cục thuế. Vậy việc dẫn đăng ký tài khoản giao dịch thuế điện tử được thực hiện như thế nào? Bạn hãy cùng tìm hiểu vấn đề này thông qua bài viết dưới đây nhé. 05/11/2024Hướng dẫn cá nhân đăng ký tài khoản giao dịch thuế điện tử