Phương pháp lập Bảng cân đối tài khoản kế toán mới nhất?

1. Phương pháp lập Bảng cân đối tài khoản kế toán như thế nào?

Bảng cân đối tài khoản kế toán ghi chép một cách khái quát số hiện có đầu kỳ, tăng, giảm trong kỳ và số cuối kỳ của các tài khoản kế toán phản ánh số thuế phải thu, đã thu, còn phải thu, phải hoàn, đã hoàn, còn phải hoàn, miễn, giảm, khoanh nợ, xóa nợ của cơ quan thuế.

Theo Thông tư 111/2021/TT-BTC hướng dẫn phương pháp lập Bảng cân đối tài khoản kế toán như sau:

- Căn cứ lập Bảng cân đối tài khoản kế toán:

- Sổ Kế toán thuế theo tài khoản kế toán.

- Bảng Cân đối tài khoản kế toán năm trước.

Trước khi lập Bảng cân đối tài khoản kế toán phải hoàn thành việc ghi chép, khóa Sổ Kế toán thuế theo quy định, đồng thời, phải kiểm tra, đối chiếu khớp đúng giữa các số liệu có liên quan trên các sổ.

- Phương pháp lập Bảng cân đối tài khoản kế toán được hướng dẫn tại Mục III Phụ lục IV ban hành kèm theo Thông tư 111/2021/TT-BTC như sau:

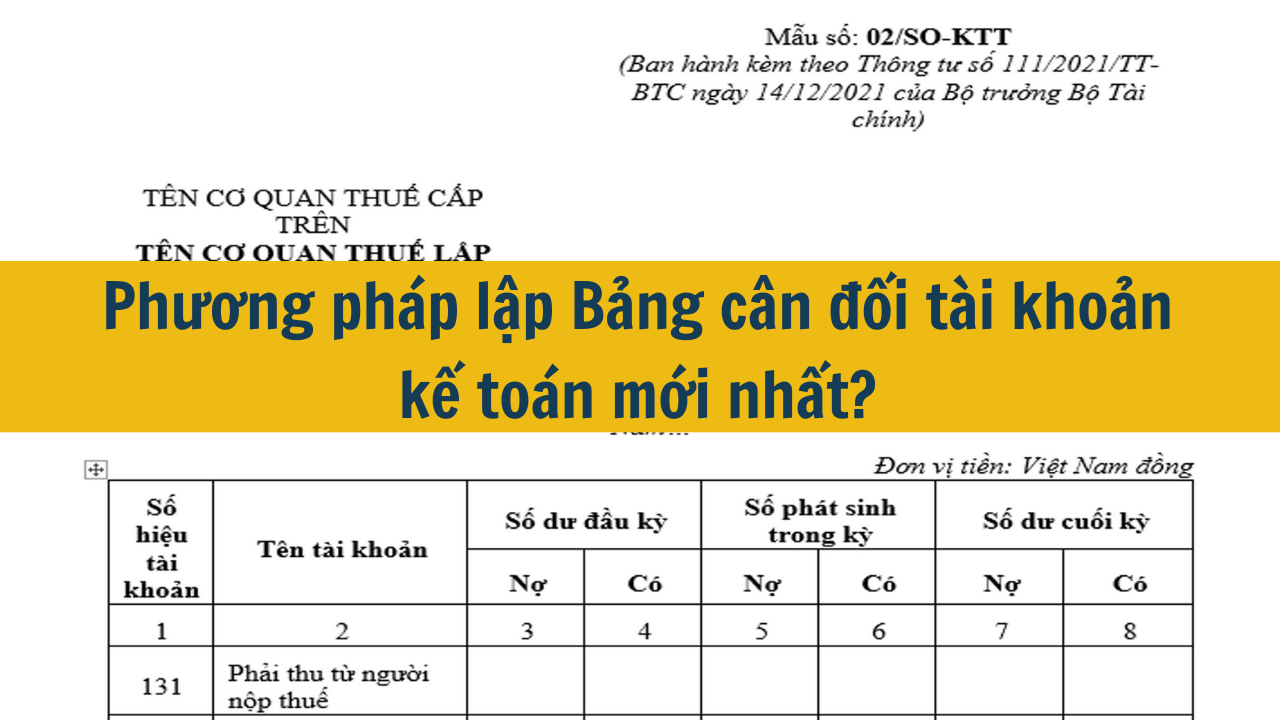

- (1) Cột 1, 2 - Số hiệu tài khoản, tên tài khoản: Ghi số hiệu tài khoản, ghi tên tất cả tài khoản cấp 1 và tài khoản cấp 2, cấp 3 (nếu có).

- (2) Cột 3, 4 - Số dư đầu kỳ: Phản ánh số dư đầu năm báo cáo. Số liệu để ghi vào các cột này được căn cứ vào dòng số dư đầu kỳ trên Sổ kế toán thuế hoặc số dư cuối kỳ của Bảng cân đối tài khoản năm trước. Trong đó, các tài khoản có số dư Nợ được phản ánh vào cột “Nợ”, các tài khoản có số dư Có được phản ánh vào cột “Có”.

- (3) Cột 5, 6 - Số phát sinh trong kỳ: Phản ánh tổng số phát sinh Nợ và tổng số phát sinh Có của các tài khoản trong kỳ báo cáo. Số liệu ghi vào các cột này được căn cứ vào dòng cộng phát sinh trong kỳ của từng tài khoản tương ứng trên Sổ kế toán thuế. Trong đó, tổng số phát sinh “Nợ” của các tài khoản được tổng hợp vào cột “Nợ”, tổng số phát sinh “Có” của các tài khoản được tổng hợp vào cột “Có”

- (4) Cột 7, 8 - Số dư cuối kỳ: Phản ánh số dư tại thời điểm cuối năm báo cáo. Số liệu để ghi vào các cột này được căn cứ vào dòng số dư cuối kỳ trên Sổ kế toán thuế hoặc được tính căn cứ vào các cột số dư đầu kỳ (cột 3, 4), số phát sinh trong kỳ (cột 5, 6) trên Bảng cân đối tài khoản năm nay. Số liệu ở cột 7, 8 được dùng để lập Bảng cân đối tài khoản năm sau.

- (5) Sau khi ghi đầy đủ các số liệu có liên quan đến các tài khoản, phải thực hiện tổng cộng Bảng cân đối tài khoản. Số liệu trong Bảng cân đối tài khoản phải đảm bảo:

- Tổng số dư Nợ đầu kỳ (Cột 3) = Tổng số dư Có đầu kỳ (Cột 4)

- Tổng số phát sinh Nợ trong kỳ (Cột 5) = Tổng số phát sinh Có trong kỳ (Cột 6)

- Tổng số dư Nợ cuối kỳ (Cột 7) = Tổng số dư Có cuối kỳ (Cột 8)

2. Bảng cân đối kế toán là gì?

Bảng cân đối kế toán là báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của doanh nghiệp tại một thời điểm nhất định.

Theo đó, nội dung của bảng cân đối kế toán thể hiện qua hệ thống chỉ tiêu phản ánh tình hình tài sản và nguồn hình thành tài sản. Các chỉ tiêu được phân loại, sắp xếp thành từng loại, mục và chỉ tiêu cụ thể phù hợp với yêu cầu của công tác quản lý.

3. Tác dụng của Bảng cân đối kế toán

Bảng cân đối kế toán là nghiệp vụ của kế toán và có các tác dụng sau:

- Cung cấp số liệu cho việc phân tích tình hình tài chính của doanh nghiệp.

- Thông qua số liệu trên bảng cân đối kế toán cho biết tình hình tài sản, nguồn hình thành tài sản của doanh nghiệp đến thời điểm lập báo cáo.

- Căn cứ vào bảng cân đối kế toán có thể đưa ra nhận xét, đánh giá khái quát chung tình hình tài chính của doanh nghiệp, cho phép đánh giá một số chỉ tiêu kinh tế tài chính Nhà nước của doanh nghiệp.

- Thông qua số liệu trên bảng cân đối kế toán có thể kiểm tra việc chấp hành các chế độ kinh tế, tài chính của doanh nghiệp.

Trên đây là những nội dung liên quan đến Phương pháp lập Bảng cân đối tài khoản kế toán? Bài viết sẽ giúp bạn đọc có những khái quát chung liên quan đến Bảng cân đối kế toán.

4. Các câu hỏi thường gặp

4.1. Bảng cân đối kế toán là gì?

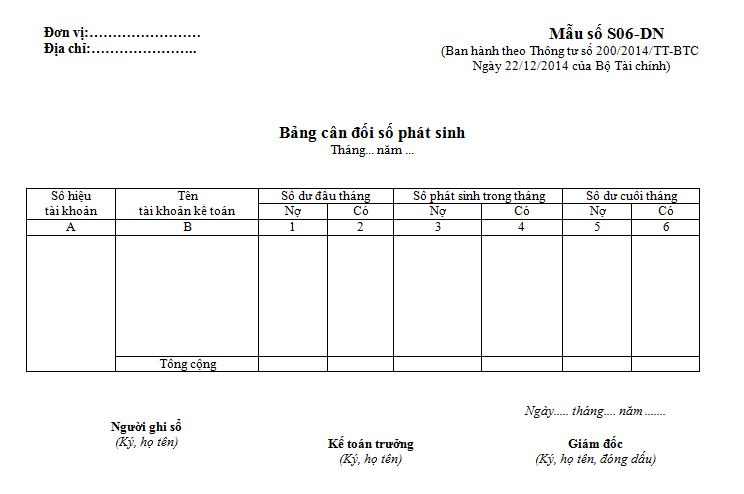

Bảng cân đối tài khoản chính là phụ biểu của báo cáo tài chính được gửi đến cho các cơ quan thuế. Bảng này sẽ phản ánh tổng quát: Tình hình tăng giảm số phát sinh trong năm, nguồn vốn, nợ phải trợ, doanh thu, các thu nhập khác. Kết quả hoạt động sản xuất và kinh doanh của doanh nghiệp.

4.2. Bảng cân đối kế toán có tác dụng gì?

Bảng cân đối kế toán chính là một báo cáo tài chính tổng hợp dùng để phản ánh một cách tổng quát về tình hình tài sản và nguồn vốn của doanh nghiệp tại một thời điểm nhất định. BCĐKT phản ánh số liệu về giá trị toàn bộ các tài sản và nguồn vốn hiện có của DN tại thời điểm lập báo cáo tài chính.

4.3. Bảng cân đối kế toán gồm bao nhiêu phần?

Cấu trúc của một bảng cân đối kế toán sẽ gồm 2 phần chính: Tài sản và nguồn vốn:

- Phần tài sản. Tài sản là bất cứ thứ gì có giá trị và có khả năng chuyển đổi thành tiền mặt.

- Phần nguồn vốn. Trong Bảng cân đối kế toán, nguồn vốn bao gồm hai thành phần chính là nợ phải trả và vốn chủ sở hữu.

4.4. Hạn chế của bảng cân đối kế toán là gì?

Chỉ phản ánh số liệu tại thời điểm lập báo cáo tài chính (thường là đầu kỳ hoặc cuối kỳ), không đánh giá được sự vận động hay luân chuyển của các loại tài sản hay nguồn vốn trong cả kỳ.