Chuyên đề Toán 12 Bài 2 (Chân trời sáng tạo): Tín dụng. Vay nợ

Với giải bài tập Chuyên đề Toán 12 Bài 2: Tín dụng. Vay nợ sách Chân trời sáng tạo hay nhất, chi tiết giúp học sinh dễ dàng làm bài tập Chuyên đề học tập Toán 12 Bài 2.

Giải Chuyên đề Toán 12 Bài 2: Tín dụng. Vay nợ

Khởi động trang 33 Chuyên đề Toán 12: Nêu các lợi ích của việc các cá nhân hoặc tổ chức có thể vay tiền các ngân hàng.

Lời giải:

Các lợi ích của việc các cá nhân hoặc tổ chức có thể vay tiền các ngân hàng:

⦁ Huy động vốn nhanh;

⦁ Chi phí vay vốn thấp;

⦁ Hạn mức cao;

⦁ Xây dựng lịch sử tín dụng tốt khi hoàn trả đúng hạn;

1. Thẻ tín dụng

Khám phá 1 trang 33 Chuyên đề Toán 12: Tìm hiểu các quy định của pháp luật Việt Nam về hoạt động cho vay phục vụ kinh doanh và nhu cầu đời sống (Khoản 1, Điều 2, Thông tư 39/2016/TT-NHNN).

Lời giải:

Khoản 1, Điều 2, Thông tư 39/2016/TT-NHNN quy định:

“Cho vay là hình thức cấp tín dụng, theo đó tổ chức tín dụng giao hoặc cam kết giao cho khách hàng một khoản tiền để sử dụng vào mục đích xác định trong một thời gian nhất định theo thỏa thuận với nguyên tắc có hoàn trả cả gốc và lãi.”

1 Quy định về hoạt động cho vay phục vụ kinh doanh: Hoạt động cho vay phục vụ kinh doanh theo Mục 1 Chương II Thông tư 39/2016/TT-NHNN (đính chính tại Quyết định 312/QĐ-NHNN) quy định về Phương thức cho vay phục vụ kinh doanh, Thời hạn cho vay phục vụ kinh doanh, Lưu giữ hồ sơ cho vay phục vụ kinh doanh.

2 Quy định về hoạt động cho vay phục vụ nhu cầu đời sống: Hoạt động cho vay phục vụ nhu cầu đời sống theo Mục 2 Chương II Thông tư 39/2016/TT-NHNN quy định về Phương thức cho vay phục vụ nhu cầu đời sống, Thời hạn cho vay phục vụ nhu cầu đời sống, Lưu giữ hồ sơ cho vay phục vụ nhu cầu đời sống.

Chú ý: Học sinh tự tìm hiểu theo các Mục, Chương của Thông tư 39/2016/TT-NHNN đã viết ở trên.

Khám phá 2 trang 33 Chuyên đề Toán 12: Làm thế nào để các ngân hàng giúp người sử dụng tín dụng có thể mua hàng hoặc thanh toán dịch vụ trước và trả lại tiền sau cho ngân hàng?

Lời giải:

Để các ngân hàng giúp người sử dụng tín dụng có thể mua hàng hoặc thanh toán dịch vụ trước và trả lại tiền sau cho ngân hàng, ngân hàng phát hành thẻ tín dụng, là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi hạn mức tín dụng đã được cấp theo thỏa thuận với ngân hàng.

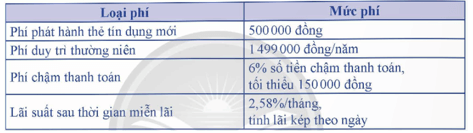

Khám phá 3 trang 34 Chuyên đề Toán 12: Người sử dụng thẻ tín dụng cần phải trả các loại phí nào cho ngân hàng?

Lời giải:

Người sử dụng thẻ tín dụng cần phải trả các loại phí:

⦁ Phí phát hành thẻ;

⦁ Phí thường niên;

⦁ Phí chậm thanh toán;

⦁ Phí lãi suất;

⦁ Phí hủy thẻ khi không còn nhu cần sử dụng;

…

Thực hành 1 trang 36 Chuyên đề Toán 12: Giả sử bạn đang sử dụng thẻ tín dụng tại ngân hàng B có thời gian miễn lãi là 45 ngày, với chu kì thanh toán từ ngày 10/5 đến ngày 10/6, ngày đến hạn thanh toán là 25/6. Trong đó, lãi suất áp dụng là 18%/năm và số dư nợ tối thiểu cần thanh toán là 5% tổng số tiền chi tiêu. Phí trả chậm bằng 3% số dư nợ tối thiểu cần trả và tối thiểu là 100 000 đồng. Thẻ của bạn không có dư nợ đầu kì và trong 30 ngày vừa qua bạn đã thực hiện các chi tiêu:

– Ngày 15/5: Bạn thanh toán mua hàng trực tuyến 3 triệu đồng. Số dư nợ 1 là 3 triệu đồng.

– Ngày 05/6: Bạn thanh toán tiền thuế 1 triệu đồng. Số dư nợ 2 là 4 triệu đồng.

– Ngày 28/6: Bạn trả ngân hàng 2 triệu đồng. Số dư nợ 3 (số nợ còn lại) là 2 triệu đồng. Tính số tiền lãi phát sinh từ dịch vụ sử dụng thẻ tín dụng nói trên đến ngày 28/6.

Lời giải:

Do bạn đã không trả đủ toàn bộ số dư nợ và khoản thanh toán tối thiểu tại thời điểm ngày 25/6 nên số tiền lãi sẽ bị tính gồm có:

⦁ Số dư nợ 1 từ ngày 15/5 đến ngày 04/6 nên số tiền lãi phải trả là:

3 000 000⋅18%365⋅20≈29 589 (đồng).

⦁ Số dư nợ 2 từ ngày 05/6 đến ngày 28/6 nên số tiền lãi phải trả là:

4 000 000⋅18%365⋅23≈45 370 (đồng).

⦁ Tính phí trả chậm:

(5% . 4 000 000) . 4% = 8 000 < 100 000.

Nên tính phí trả chậm là: 100 000 đồng.

Vậy tổng số tiền lãi và phí phát sinh mà bạn cần phải trả đến ngày 04/05 là:

29 589 + 45 370 + 100 000 = 174 959 (đồng).

Ngoài ra, số tiền 2 triệu đồng vẫn bị tính tiếp lãi cho tới thời điểm bạn thanh toán cho ngân hàng.

Vận dụng 1 trang 36 Chuyên đề Toán 12: Ông Long sử dụng thẻ tín dụng của một ngân hàng để mua một món hàng giá 10 triệu đồng với các điều lệ sử dụng thẻ như sau:

a) Cho biết ông Long đã trả tiền ngân hàng trễ hạn 40 ngày sau ngày hết hạn miễn lãi. Hãy tính số tiền ông Long phải nộp cho ngân hàng.

b) Nếu tính cả phí phát hành thẻ và phí duy trì thường niên thì tổng số tiền mà ông Long đã bỏ ra cho dịch vụ tín dụng trên là bao nhiêu?

Lời giải:

a) Tính phí trả chậm:

6% . 10 000 000 = 600 000 > 150 000.

Nên tính phí trả chậm là 600 000 đồng.

Giả sử một tháng có 30 ngày, khi đó lãi suất sau thời gian miễn lãi theo ngày là: 2,58%30=0,086%.

Tiền lãi sau thời gian miễn lãi là:

10 000 000⋅[(1+0,086%)40−1]≈349 832 (đồng).

Vậy tổng tiền lãi ông Long phải nộp cho ngân hàng là khoảng:

600 000 + 349 832 = 949 832 (đồng).

b) Nếu tính cả phí phát hành thẻ và phí duy trì thường niên thì tổng số tiền mà ông Long đã bỏ ra cho dịch vụ tín dụng trên là khoảng:

500 000 + 1 499 000 + 949 832 = 2 948 832 (đồng).

2. Vay nợ của các tổ chức tín dụng

Thực hành 2 trang 37 Chuyên đề Toán 12: Công ty A vay của ngân hàng B với hợp đồng vay như sau: Số tiền vay 100 triệu đồng, thời hạn vay 12 tháng, lãi suất cho vay 9%/năm. Tiền lãi tính theo dư nợ ban đầu.

a) Tính tổng số tiền gốc và lãi mà công ty A phải trả cho ngân hàng B vào cuối kì vay.

b) Nếu hợp đồng vay yêu cầu tiền gốc phải trả đều mỗi tháng, tiền lãi tính theo dư nợ giảm dần. Tính số tiền gốc và lãi mà công ty A phải trả mỗi tháng và tổng số tiền gốc và lãi công ty đã trả tổng cộng cho hợp đồng vay nói trên.

Lời giải:

a) Do tiền lãi tính theo dư nợ ban đầu nên công ty A sẽ trả nợ ngân hàng theo phương thức lãi đơn.

Ta có P = 100 (triệu đồng); r=112⋅9%=0,75%; n = 12.

Áp dụng công thức lãi đơn, ta có:

F = P(1 + nr) = 100 . (1 + 12 . 0,75%) = 109 (triệu đồng).

Vậy tổng số tiền gốc và lãi mà công ty A phải trả cho ngân hàng B vào cuối kì vay là 109 triệu đồng.

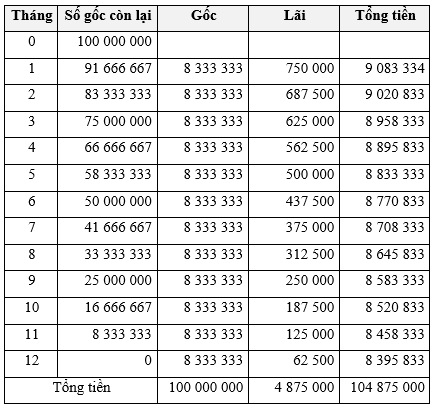

b) Áp dụng công thức tính lãi đơn cho từng tháng, theo hợp đồng vay ta có bảng tính sau:

Tổng số tiền gốc và lãi công ty A đã phải trả cho ngân hàng là 104,875 triệu đồng.

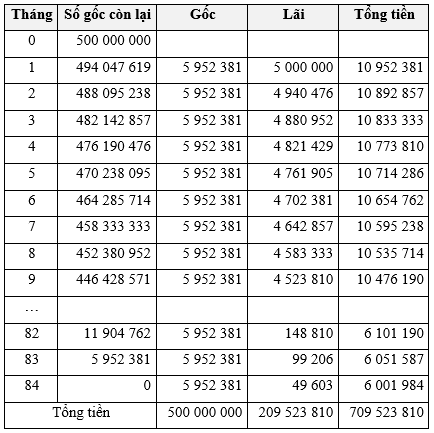

Vận dụng 2 trang 37 Chuyên đề Toán 12: Bác Hà vay của ngân hàng ABC 500 triệu đồng để mua ô tô với hợp đồng vay như sau: Thời hạn vay 7 năm, gốc trả đều hằng tháng theo số tháng vay, lãi trả hằng tháng với lãi suất 12%/năm tính theo dư nợ giảm dần. Tính:

a) Số tiền gốc và lãi mà bác Hà phải trả ở tháng thứ k (k = 1, 2, …, 84).

b) Tổng số tiền gốc và lãi mà bác Hà phải trả sau 84 tháng.

Lời giải:

7 năm tương ứng với 84 tháng.

a) Áp dụng công thức tính lãi đơn cho từng tháng, theo hợp đồng vay ta có bảng tính sau:

b) Tổng số tiền gốc và lãi mà bác Hà phải trả sau 84 tháng là: 709 523 810 đồng.

Bài tập

Bài 1 trang 38 Chuyên đề Toán 12: Anh Bình sử dụng loại thẻ tín dụng Y của ngân hàng B với chế độ sử dụng như sau: Miễn lãi tối đa 45 ngày, phí lãi suất 22%/năm, phí chậm thanh toán 6% nếu không trả trước 5%, ngày đến hạn thanh toán là ngày 5 mỗi tháng. Ngày 21/10, anh Bình dùng thẻ tín dụng nói trên để mua một chiếc máy cày có giá 100 triệu đồng. Đến ngày 5/11, anh đã trả được 5 triệu đồng cho ngân hàng và đến ngày 20/12, anh mới có tiền thanh toán hết nợ thẻ cho ngân hàng. Tính tổng số tiền cả vốn và phí mà anh Bình phải trả cho ngân hàng vào ngày 20/12.

Lời giải:

Thanh toán tối thiểu anh Bình cần trả vào ngày 5/11 là: 100 . 5% = 5 (triệu đồng).

Do anh Bình đã không trả đủ toàn bộ số dư nợ và có thanh toán tối thiểu tại thời điểm ngày 5/11 nên số tiền lãi sẽ bị tính gồm có:

⦁ Số dư nợ từ ngày 21/10 đến ngày 05/11 nên số tiền lãi phải trả là:

100 000 000⋅22%365⋅15≈904 110 (đồng).

⦁ Số dư nợ từ ngày 06/11 đến ngày 20/12 nên số tiền lãi phải trả là:

(100 000 000−5 000 000)⋅22%365⋅44≈2 519 452 (đồng).

Vậy tổng số tiền cả vốn và lãi anh Bình phải trả cho ngân hàng là khoảng:

100 000 000 + 904 110 + 2 519 452 = 103 423 562 (đồng).

Bài 2 trang 38 Chuyên đề Toán 12: Bác Phương vay của ngân hàng A với hợp đồng vay như sau: Số tiền vay là 60 triệu đồng, thời hạn vay 12 tháng, lãi suất cho vay 12%/năm. Tiền lãi tính theo dư nợ ban đầu. Tính tổng số tiền gốc và lãi mà bác Phương phải trả cho ngân hàng vào cuối kì vay.

Lời giải:

Do tiền lãi tính theo dư nợ ban đầu nên bác Phương sẽ trả nợ ngân hàng theo phương thức lãi đơn.

Ta có P = 60 (triệu đồng); r=112⋅12%=1%; n = 12.

Áp dụng công thức lãi đơn, ta có:

F = P(1 + nr) = 60 . (1 + 12 . 1%) = 67,2 (triệu đồng).

Vậy tổng số tiền gốc và lãi mà bác Phương phải trả cho ngân hàng A vào cuối kì vay là 67,2 triệu đồng.

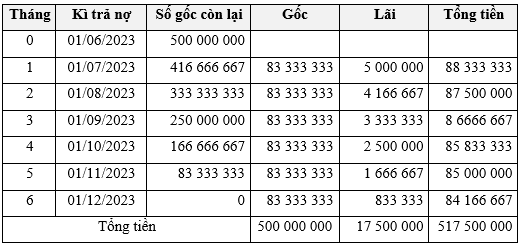

Bài 3 trang 38 Chuyên đề Toán 12: Doanh nghiệp C vay của công ty tài chính D với hợp đồng vay như sau: Số tiền vay là 500 triệu đồng, thời hạn vay 6 tháng, lãi suất cho vay 12%/năm. Tiền gốc phải trả đều mỗi tháng. Tiền lãi tính theo dư nợ giảm dần. Ngày giải ngân 01/6/2023.

a) Tính số tiền gốc và lãi mà doanh nghiệp C phải trả hằng tháng.

b) Tính tổng số tiền gốc và lãi mà doanh nghiệp C đã trả vào cuối kì vay.

Lời giải:

a) Áp dụng công thức tính lãi đơn cho từng tháng, theo hợp đồng vay ta có bảng tính sau:

b) Tổng số tiền gốc và lãi doanh nghiệp C đã phải trả cho ngân hàng vào cuối kì vay là 517,5 triệu đồng.

Bài 4 trang 38 Chuyên đề Toán 12: Cô Nguyệt vay ngân hàng B 500 triệu đồng để mua căn hộ với lãi suất 9%/năm, thời hạn vay 60 tháng. Tiền lãi tính theo dư nợ ban đầu. Cho biết gốc và lãi phải trả hằng tháng. Tính số tiền gốc và lãi mà cô Nguyệt phải trả cho ngân hàng mỗi tháng.

Lời giải:

Do tiền lãi tính theo dư nợ ban đầu nên cô Nguyệt sẽ trả nợ ngân hàng theo phương thức lãi đơn.

Ta có P = 500 (triệu đồng); r=112⋅9%=0,75%; n = 60.

Áp dụng công thức lãi đơn, ta có số tiền lãi hàng tháng là:

500 . 0,75% = 3,75 (triệu đồng).

Vậy mỗi tháng cô Nguyệt cần trả số tiền gốc là 500 : 60 ≈ 8,333 triệu đồng và cần trả số tiền lãi là 3,75 triệu đồng.

Bài 5 trang 38 Chuyên đề Toán 12: Ba của bạn Mai mua một chuyến du lịch Phú Quốc giá 15 triệu đồng ngày 16/8/2022 cho cả nhà bằng thẻ tín dụng phát hành ngày 06/8/2022 của ngân hàng X. Ngân hàng có chế độ không tính lãi trong 30 ngày đầu và cộng thêm khuyến mãi 25 ngày không tính lãi. Sau thời hạn trên, ngân hàng sẽ tính lãi với lãi suất 20%/năm (tính lãi kép theo ngày). Ba của Mai dự định sẽ hoàn tiền cho ngân hàng X vào ngày 01/11/2022. Khi đó ba của Mai phải hoàn trả bao nhiêu tiền cho ngân hàng?

Lời giải:

Từ 16/8/2022 đến 01/11/2022 được tính là 77 ngày.

Do số ngày nợ thẻ vượt quá 55 ngày nên ba của Mai phải tra lãi cho 77 ngày nợ.

Phí trả lãi là: 15⋅[(1+20%365)77−1]≈0,646 (triệu đồng).

Vậy ba của Mai phải hoàn trả khoảng 15 + 0,646 = 15,646 triệu đồng cho ngân hàng.

Bài 6 trang 38 Chuyên đề Toán 12: Giả sử bạn đang sử dụng thẻ tín dụng tại ngân hàng C có thời gian miễn lãi là 45 ngày, với chu kì thanh toán từ ngày 05/7 đến ngày 05/8, ngày đến hạn thanh toán là 20/8. Trong đó, lãi suất áp dụng là 24%/năm và số dư nợ tối thiểu cần thanh toán là 5% tổng số tiền chi tiêu. Phí trả chậm bằng 5% số dư nợ tối thiểu cần trả và tối thiểu là 200 000 đồng. Thẻ của bạn không có dư nợ đầu kì và trong 30 ngày vừa qua bạn đã thực hiện các chi tiêu:

– Ngày 10/7: Bạn thanh toán mua vé máy bay 5 triệu đồng. Số dư nợ 1 là 5 triệu đồng.

– Ngày 01/8: Bạn thanh toán tiền nhà 3 triệu đồng. Số dư nợ 2 là 8 triệu đồng.

– Ngày 22/8: Bạn trả ngân hàng 4 triệu đồng. Số dư nợ 3 (số nợ còn lại) là 4 triệu đồng.

Tính số tiền lãi phát sinh từ dịch vụ sử dụng thẻ tín dụng nói trên đến ngày 22/8.

Lời giải:

Do bạn đã không trả đủ toàn bộ số dư nợ và khoản thanh toán tối thiểu tại thời điểm ngày 20/8 nên số tiền lãi sẽ bị tính gồm có:

⦁ Số dư nợ 1 từ ngày 10/7 đến ngày 31/7 nên số tiền lãi phải trả là:

5 000 000⋅24%365⋅21≈72 329 (đồng).

⦁ Số dư nợ 2 từ ngày 01/8 đến ngày 22/8 nên số tiền lãi phải trả là:

8 000 000⋅24%365⋅21≈110 466 (đồng).

⦁ Tính phí trả chậm:

(5% . 8 000 000) . 5% = 20 000 < 200 000.

Nên tính phí trả chậm là 200 000 đồng.

Vậy số tiền lãi phát sinh từ dịch vụ sử dụng thẻ tín dụng nói trên đến ngày 22/8 là:

72 329 + 110 466 + 200 000 = 382 795 (đồng).

Xem thêm các chương trình khác:

- Soạn văn 12 Chân trời sáng tạo (hay nhất)

- Văn mẫu 12 - Chân trời sáng tạo

- Tóm tắt tác phẩm Ngữ văn 12 – Chân trời sáng tạo

- Tác giả tác phẩm Ngữ văn 12 - Chân trời sáng tạo

- Bố cục tác phẩm Ngữ văn 12 – Chân trời sáng tạo

- Nội dung chính tác phẩm Ngữ văn 12 – Chân trời sáng tạo

- Giải sgk Tiếng Anh 12 - Friends Global

- Trọn bộ Từ vựng Tiếng Anh lớp 12 Friends Global đầy đủ nhất

- Trọn bộ Ngữ pháp Tiếng Anh lớp 12 Friends Global đầy đủ nhất

- Giải sbt Tiếng Anh 12 – Friends Global

- Giải sgk Lịch sử 12 – Chân trời sáng tạo

- Giải Chuyên đề học tập Lịch sử 12 – Chân trời sáng tạo

- Giải sbt Lịch sử 12 – Chân trời sáng tạo

- Giải sgk Địa lí 12 – Chân trời sáng tạo

- Giải Chuyên đề học tập Địa lí 12 – Chân trời sáng tạo

- Giải sbt Địa lí 12 – Chân trời sáng tạo

- Giải sgk Tin học 12 – Chân trời sáng tạo

- Giải Chuyên đề học tập Tin học 12 – Chân trời sáng tạo

- Giải sbt Tin học 12 – Chân trời sáng tạo

- Lý thuyết Tin học 12 - Chân trời sáng tạo

- Giải sgk Công nghệ 12 – Chân trời sáng tạo

- Giải sgk Kinh tế pháp luật 12 – Chân trời sáng tạo

- Giải Chuyên đề học tập Kinh tế pháp luật 12 – Chân trời sáng tạo

- Giải sbt Kinh tế pháp luật 12 – Chân trời sáng tạo

- Giải sgk Giáo dục quốc phòng 12 – Chân trời sáng tạo

- Giải sgk Hoạt động trải nghiệm 12 – Chân trời sáng tạo

- Giải sgk Vật lí 12 – Chân trời sáng tạo

- Giải Chuyên đề học tập Vật lí 12 – Chân trời sáng tạo

- Lý thuyết Vật lí 12 – Chân trời sáng tạo

- Giải sbt Vật lí 12 – Chân trời sáng tạo

- Giải sgk Hóa học 12 – Chân trời sáng tạo

- Giải Chuyên đề học tập Hóa 12 – Chân trời sáng tạo

- Lý thuyết Hóa 12 – Chân trời sáng tạo

- Giải sbt Hóa 12 – Chân trời sáng tạo

- Giải sgk Sinh học 12 – Chân trời sáng tạo

- Giải Chuyên đề học tập Sinh học 12 – Chân trời sáng tạo

- Lý thuyết Sinh học 12 – Chân trời sáng tạo

- Giải sbt Sinh học 12 – Chân trời sáng tạo