Tìm kiếm

Tìm kiếm

Chương II Thông tư 32/2018/TT-BNNPTNT quy định phương pháp định giá rừng khung giá rừng: Quy định cụ thể

| Số hiệu: | 32/2018/TT-BNNPTNT | Loại văn bản: | Thông tư |

| Nơi ban hành: | Bộ Nông nghiệp và Phát triển nông thôn | Người ký: | Hà Công Tuấn |

| Ngày ban hành: | 16/11/2018 | Ngày hiệu lực: | 01/01/2019 |

| Ngày công báo: | 08/03/2019 | Số công báo: | Từ số 275 đến số 276 |

| Lĩnh vực: | Tài chính nhà nước | Tình trạng: |

Hết hiệu lực

01/07/2024 |

TÓM TẮT VĂN BẢN

Văn bản tiếng việt

Thông tư 32/2018/TT-BNNPTNT quy định phương pháp định giá rừng khung giá rừng (Bản Pdf)

Thông tư 32/2018/TT-BNNPTNT quy định phương pháp định giá rừng khung giá rừng (Bản Pdf)

Thông tư 32/2018/TT-BNNPTNT quy định phương pháp định giá rừng khung giá rừng (Bản Word)

Thông tư 32/2018/TT-BNNPTNT quy định phương pháp định giá rừng khung giá rừng (Bản Word)

1. Giá rừng đặc dụng, rừng phòng hộ, rừng sản xuất là rừng tự nhiên (Gtn) được tính bằng tiền cho 01 ha (đồng/ha), bao gồm giá cây đứng (Gcđ) và giá quyền sử dụng rừng (Gsd), công thức tính như sau:

Gtn = Gcđ + Gsd

2. Giá cây đứng (Gcđ) là giá trị cây gỗ tại rừng, được tính bằng tiền cho 01 ha (đồng/ha) của khu rừng;

3. Giá quyền sử dụng rừng (Gsd) là tổng thu nhập được tính bằng tiền cho 01 ha (đồng/ha) mà chủ rừng được hưởng từ rừng trong thời gian được giao rừng, cho thuê rừng.

Giá cây đứng được xác định dựa vào giá thị trường và thực hiện như sau:

1. Thu thập, tổng hợp, xác định tổng trữ lượng gỗ và trữ lượng gỗ bình quân theo từng nhóm gỗ cho khu rừng cần định giá, bao gồm:

a) Trữ lượng gồ: xác định tổng trữ lượng, trữ lượng từng nhóm gỗ cho 01 ha;

b) Nhóm gỗ: xác định theo quy định của Bộ Nông nghiệp và Phát triển nông thôn.

2. Xác định giá bán gỗ tròn tại bãi giao (bãi giao là nơi dự kiến tập kết gỗ có điều kiện giao thông thuận lợi để vận chuyển gỗ do Ủy ban nhân dân cấp tỉnh quyết định), bao gồm:

a) Thu thập, tổng hợp thông tin giá bán gỗ tròn trên địa bàn gần với khu rừng định giá; thông tin về đấu giá gỗ; các quy định về giá gỗ tròn để tính thuế tài nguyên;

b) Thu thập, tổng hợp thông tin tại các khu rừng có khai thác và phỏng vấn các bên liên quan;

c) Xác định giá bán gỗ tròn theo nhóm gỗ;

d) Trường hợp không xác định được giá gỗ tròn tại bãi giao, thì áp dụng giá gỗ tròn ở địa bàn lân cận có đặc điểm và điều kiện tương đương.

3. Xác định các chi phí liên quan đến khai thác, vận xuất, vận chuyển gỗ từ rừng đến bãi giao, thuế tài nguyên và các chi phí khác, bao gồm:

a) Thu thập, tổng hợp thông tin về định mức cho hoạt động khai thác rừng;

b) Thu thập tài liệu, hồ sơ tính toán chi phí khai thác rừng ở thời điểm gần nhất; các quy định về thuế tài nguyên, phí và các thông tin liên quan khác;

c) Thu thập thông tin, phỏng vấn các bên liên quan về chi phí khai thác, vận xuất, vận chuyển tới bãi giao và các chi phí hợp lý khác;

d) Xác định chi phí khai thác, vận xuất, vận chuyển đến bãi giao (tính bình quân cho 01 m3 gỗ tròn). Trường hợp không có thông tin về chi phí khai thác, thì ước tính chi phí khai thác, vận xuất, vận chuyển ở nơi có khai thác và điều kiện tương đương;

đ) Thu thập, tổng hợp thông tin về thuế tài nguyên phải nộp theo quy định.

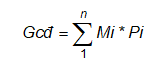

4. Tính giá cây đứng

a) Giá cây đứng (đồng/ha) được tính như sau:

Trong đó:

Mi là trữ lượng gỗ của nhóm gỗ i tính bằng m3;

Pi là giá gỗ tròn tại bãi giao sau khi trừ chi phí khai thác, thuế và các chi phí khác của nhóm gỗ i tính bằng đồng cho 01 m3 gỗ tròn;

n là số lượng nhóm gỗ phân loại (n chạy theo nhóm gỗ, theo quy định của Bộ Nông nghiệp và Phát triển nông thôn).

b) Ví dụ cách tính giá cây đứng tại Phụ lục I kèm theo Thông tư này.

Giá quyền sử dụng rừng được xác định dựa trên thu nhập từ rừng trong thời gian quản lý và sử dụng rừng, bao gồm thu nhập từ khai thác lâm sản, dịch vụ môi trường rừng và các lợi ích khác, xác định như sau:

1. Xác định doanh thu bình quân từ khu rừng định giá trong 03 năm liền kề trước thời điểm định giá, bao gồm:

a) Doanh thu từ lâm sản (gỗ, lâm sản ngoài gỗ);

b) Doanh thu từ dịch vụ môi trường rừng;

c) Doanh thu từ hoạt động nghiên cứu khoa học, giảng dạy, thực tập;

d) Doanh thu từ hoạt động du lịch sinh thái, nghỉ dưỡng, giải trí;

đ) Các nguồn thu hợp pháp khác.

2. Xác định chi phí bình quân trong 03 năm liền kề trước thời điểm định giá, bao gồm:

a) Chi phí khai thác chính, khai thác tận thu, tận dụng và các chi phí khác liên quan tới khai thác;

b) Chi phí đối với hoạt động nghiên cứu khoa học, giảng dạy, thực tập;

c) Chi phí đối với hoạt động du lịch sinh thái, nghỉ dưỡng, giải trí;

d) Chi phí trồng, khoanh nuôi xúc tiến tái sinh, bảo vệ rừng và duy tu bảo dưỡng công trình phục vụ trực tiếp cho hoạt động kinh doanh du lịch sinh thái, nghỉ dưỡng, giải trí;

đ) Chi dịch vụ môi trường rừng;

e) Thuế, phí và các chi phí hợp lý khác;

Các chi phí trên được tính theo quy định của Nhà nước; nhân công theo định mức hoặc theo thực tế đã bỏ ra; giá nhân công tính tại thời điểm định giá; các chi phí không có quy định của Nhà nước tính theo giá thực tế tại thị trường địa phương tương ứng với khoảng thời gian trên (theo từng năm).

3. Xác định thời gian quản lý và sử dụng rừng: số năm còn lại được quản lý và sử dụng rừng được xác định trên cơ sở hồ sơ giao rừng, cho thuê rừng.

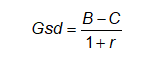

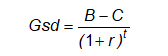

4. Tính giá quyền sử dụng rừng (đồng/ha)

a) Trường hợp tính cho 1 năm theo công thức sau:

b) Trường hợp tính cho thời gian trên 1 năm theo công thức sau:

Trong đó:

B là tổng doanh thu bình quân của khu rừng cần định giá (đồng/ha) từ lâm sản (gỗ, lâm sản ngoài gỗ), dịch vụ môi trường rừng, nghiên cứu khoa học, giảng dạy, thực tập, kinh doanh dịch vụ du lịch sinh thái, nghỉ dưỡng, giải trí và các nguồn thu khác tính trong 03 năm liền kề trước thời điểm định giá;

C là tổng chi phí bình quân (đồng/ha) tính trong 03 năm liền kề trước thời điểm định giá;

t là thời gian quản lý và sử dụng rừng còn lại tính bằng năm (t chạy từ 1 đến n);

r là tỷ lệ chiết khấu được tính theo tỷ lệ phần trăm (%) nhằm xác định giá trị hiện tại của dòng tiền. Tỷ lệ chiết khấu áp dụng là tỷ lệ lãi suất tiền gửi trung bình, được tính như sau:

- Xác định tỷ lệ lãi suất tiền gửi kỳ hạn một năm cao nhất trong 03 năm liền kề trước thời điểm định giá của ngân hàng thương mại trên địa bàn;

- Xác định tỷ lệ lãi suất tiền gửi kỳ hạn một năm thấp nhất trong 03 năm liền kề trước thời điểm định giá của ngân hàng thương mại trên địa bàn;

- Tính tỷ lệ lãi suất trung bình tiền gửi kỳ hạn 01 năm.

c) Trường hợp không xác định chính xác được thu nhập và chi phí làm cơ sở định giá rừng, áp dụng mức thu nhập và chi phí đối với khu rừng khác ở địa bàn lân cận có đặc điểm, điều kiện tương đương và có sự điều chỉnh (nếu cần) tùy theo điều kiện địa hình và các đặc điểm riêng biệt của khu rừng cần định giá.

d) Ví dụ cách tính giá quyền sử dụng rừng tại Phụ lục II kèm theo Thông tư này.

1. Giá rừng đặc dụng, rừng phòng hộ, rừng sản xuất là rừng trồng được tính bằng tiền (đồng/ha) cho 01 ha rừng trồng mà chủ rừng được hưởng từ rừng trong thời gian được giao rừng, cho thuê rừng.

2. Giá rừng trồng (Grt) bao gồm tổng chi phí đã đầu tư tạo rừng (CPrt) và thu nhập dự kiến (TNrt) đối với rừng trồng tại thời điểm định giá, được tính như sau:

Grt = CPrt + TNrt

3. Trường hợp rừng mới trồng chưa thành rừng có liên quan đến hoạt động thu hồi, chuyển đổi mục đích sử dụng đất, giá rừng trồng tối thiểu được xác định bằng tổng chi phí đã đầu tư tạo rừng (CPrt).

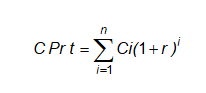

1. Tổng chi phí đã đầu tư rừng trồng, được tính như sau:

Trong đó:

CPrt là tổng chi phí đã đầu tư tạo rừng;

Ci là chi phí đầu tư tạo rừng trong năm thứ i;

i = 1 (năm bắt đầu đầu tư tạo rừng), 2, 3.... đến năm định giá;

r được tính theo quy định tại điểm b khoản 4 Điều 5 của Thông tư này;

n là thời gian tính từ năm bắt đầu đầu tư (năm 1) đến năm định giá.

2. Chi phí đã đầu tư là tổng hợp toàn bộ chi phí trực tiếp và chi phí gián tiếp từ thời điểm bắt đầu trồng rừng đến thời điểm định giá:

a) Chi phí trực tiếp, bao gồm: chi phí tạo rừng, trong đó có chi phí giống cây, vật liệu, nhân công, thiết bị, máy móc, công cụ lao động, chi phí bảo vệ rừng (nhân công bảo vệ, trang thiết bị, đầu tư các công trình phục vụ trực tiếp cho phòng cháy, chữa cháy rừng, phòng, trừ sinh vật hại rừng);

b) Chi phí gián tiếp, bao gồm: chi phí quản lý, khảo sát, thiết kế, giám sát, nghiệm thu, kiểm kê, thuế, phí; chi phí phân bổ khác về bảo vệ rừng, phòng cháy, chữa cháy rừng;

c) Các chi phí khác.

3. Trường hợp không xác định được chi phí đầu tư làm cơ sở xác định giá rừng trồng, áp dụng mức chi phí đối với khu rừng khác ở địa bàn lân cận có đặc điểm, điều kiện tương đương và có sự điều chỉnh (nếu cần) tùy theo điều kiện địa hình và các đặc điểm riêng biệt của khu rừng cần định giá.

4. Ví dụ cách tính chi phí đầu tư tại mục 1 phần II Phụ lục III kèm theo Thông tư này.

1. Thu nhập dự kiến của rừng trồng, được tính như sau:

Trong đó:

B là tổng doanh thu (đồng) của khu rừng cần định giá từ lâm sản (gỗ, lâm sản ngoài gỗ), dịch vụ môi trường rừng, hoạt động nghiên cứu khoa học, giảng dạy, thực tập, du lịch sinh thái, nghỉ dưỡng, giải trí và các nguồn thu khác từ thời điểm định giá cho đến hết chu kỳ kinh doanh rừng trồng. Đối với rừng phòng hộ, rừng đặc dụng là rừng trồng, tính từ thời điểm định giá cộng thêm 10 năm.

C là tổng chi phí (đồng) của khu rừng cần định giá tính từ thời điểm định giá cho đến hết chu kỳ kinh doanh rừng trồng;

r được tính theo quy định tại điểm b khoản 4 Điều 5 của Thông tư này;

t là thời gian sử dụng rừng còn lại (tính bằng năm) từ năm định giá đến hết thời hạn được giao rừng, cho thuê rừng.

2. Nguồn thu nhập dự kiến của rừng trồng, bao gồm:

a) Thu từ lâm sản (gỗ, lâm sản ngoài gỗ);

b) Thu từ dịch vụ môi trường rừng;

c) Thu từ hoạt động nghiên cứu khoa học, giảng dạy, thực tập;

d) Thu từ hoạt động du lịch sinh thái, nghỉ dưỡng, giải trí;

đ) Nguồn thu hợp pháp khác.

3. Trường hợp không xác định được thu nhập dự kiến làm cơ sở xác định giá rừng trồng áp dụng mức thu nhập của khu rừng khác trên địa bàn có đặc điểm, điều kiện tương đương và có sự điều chỉnh (nếu cần) tùy theo điều kiện địa hình và các đặc điểm riêng biệt của khu rừng cần định giá.

4. Ví dụ cách tính thu nhập dự kiến tại mục 2 phần II Phụ lục III kèm theo Thông tư này.

1. Khảo sát, thu thập, tổng hợp thông tin về hiện trạng rừng, công trình, kết cấu hạ tầng gắn liền với mục đích bảo vệ, phát triển rừng tại thời điểm định giá.

2. Thu thập, tổng hợp số liệu về chi phí hợp lý đã đầu tư tạo rừng tính từ thời điểm đầu tư đến thời điểm định giá.

3. Xác định nguồn thu nhập dự kiến của rừng trồng tại thời điểm định giá.

4. Xác định mức lãi suất bình quân tiền gửi tiết kiệm kỳ hạn 01 năm tại ngân hàng thương mại trên địa bàn ở thời điểm định giá.

5. Xác định các khoản lãi suất tương ứng với lãi tiền gửi ngân hàng đối với khoản chi phí đầu tư trong thời gian từ thời điểm đầu tư đến thời điểm định giá.

6. Xác định giá rừng trồng trên cơ sở các thông tin được thu thập, tổng hợp và phân tích theo trình tự định giá.

1. Trường hợp cho thuê rừng:

a) Giá cho thuê rừng là giá khởi điểm được tính bằng tiền (đồng/ha) trong thời gian cho thuê rừng;

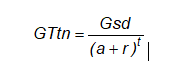

b) Giá khởi điểm cho thuê rừng được tính như sau:

Trong đó:

GTtn là giá khởi điểm cho thuê rừng tự nhiên (đồng/ha);

Gsd là giá quyền sử dụng rừng tính trong 01 năm (đồng/ha);

r được tính theo quy định tại điểm b khoản 4 Điều 5 của Thông tư này;

t là thời gian cho thuê rừng tính bằng năm (từ 1 đến n năm).

c) Giá cho thuê rừng được xác định thông qua đấu giá cho thuê rừng theo quy định của pháp luật về đấu giá.

2. Trường hợp thu hồi rừng, thanh lý rừng; xác định giá trị góp vốn; cổ phần hóa doanh nghiệp nhà nước, thoái vốn nhà nước (chuyển nhượng vốn):

a) Giá rừng khi thu hồi rừng, thanh lý rừng được tính bằng giá quyền sử dụng rừng và được xác định theo quy định tại Điều 5 của Thông tư này;

b) Giá rừng khi góp vốn; cổ phần hóa doanh nghiệp nhà nước, thoái vốn nhà nước được tính bằng giá cây đứng (đồng/ha) và được xác định theo quy định tại Điều 4 của Thông tư này. Việc cổ phần hóa doanh nghiệp nhà nước, thoái vốn (chuyển nhượng vốn) nhà nước thực hiện theo quy định của pháp luật.

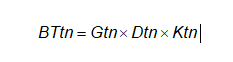

3. Các trường hợp quy định tại khoản 3 Điều 91 của Luật Lâm nghiệp được xác định như sau:

Trong đó:

Gtn là giá rừng tự nhiên được xác định theo quy định tại khoản 1 Điều 3 của Thông tư này;

BTtn là giá trị thiệt hại, giá trị phải bồi thường đối với rừng tự nhiên;

Dtn là mức độ thiệt hại ước tính bằng tỷ lệ phần mười cho 01 ha rừng tự nhiên;

Ktn là hệ số điều chỉnh thiệt hại về môi trường, chức năng sinh thái của rừng có giá trị bằng: 05 đối với rừng đặc dụng, 04 đối với rừng phòng hộ và 03 đối với rừng sản xuất là rừng tự nhiên.

4. Thuế, phí và lệ phí liên quan đến rừng:

a) Giá rừng làm cơ sở tính thuế, phí và lệ phí liên quan được tính trên giá quyền sử dụng rừng;

b) Xác định mức thuế, phí và lệ phí liên quan theo quy định của pháp luật về thuế, phí và lệ phí.

1. Trường hợp cho thuê rừng:

a) Giá cho thuê rừng (GTrt) là giá khởi điểm được tính bằng tiền (đồng/ha) trong thời gian cho thuê rừng;

b) Giá khởi điểm cho thuê rừng, được tính như sau:

GTrt = TNrt x t

Trong đó:

TNrt là thu nhập dự kiến trong thời gian cho thuê (đồng/ha) được xác định theo quy định tại Điều 8 của Thông tư này;

t là thời gian cho thuê rừng tính bằng năm.

c) Giá cho thuê rừng được xác định thông qua đấu giá cho thuê rừng theo quy định của pháp luật về đấu giá.

2. Trường hợp thu hồi rừng, thanh lý rừng; xác định giá trị góp vốn; cổ phần hóa doanh nghiệp nhà nước, thoái vốn nhà nước (chuyển nhượng vốn):

a) Giá rừng khi thu hồi rừng, thanh lý rừng được tính bằng tổng thu nhập dự kiến trong thời gian cho thuê và được xác định theo quy định tại Điều 8 của Thông tư này;

b) Giá rừng khi góp vốn; cổ phần hóa doanh nghiệp nhà nước, thoái vốn nhà nước được tính bằng giá rừng trồng (Grt), bao gồm tổng chi phí đã đầu tư tạo rừng (CPrt) được xác định theo quy định tại Điều 7 của Thông tư này và thu nhập dự kiến (TNrt) xác định theo quy định tại Điều 8 của Thông tư này. Việc cổ phần hóa doanh nghiệp nhà nước, thoái vốn (chuyển nhượng vốn) nhà nước thực hiện theo quy định của pháp luật.

3. Các trường hợp quy định tại khoản 3 Điều 91 của Luật Lâm nghiệp được xác định như sau:

BTrt = Grt x Drt x Krt

Trong đó:

BTrt là giá trị thiệt hại, giá trị phải bồi thường đối với rừng trồng;

Grt là giá rừng trồng được xác định theo quy định tại khoản 2 Điều 6 của Thông tư này;

Drt là mức độ thiệt hại ước tính bằng tỷ lệ phần mười cho 01 ha rừng trồng;

Krt là hệ số điều chỉnh thiệt hại về môi trường và chức năng sinh thái của rừng có giá trị bằng: 03 đối với rừng đặc dụng, 02 đối với rừng phòng hộ và 01 đối với rừng sản xuất.

4. Thuế, phí và lệ phí liên quan đến rừng:

a) Giá rừng tính thuế, phí và lệ phí liên quan được tính trên cơ sở xác định múc thu nhập dự kiến (TNrt);

b) Xác định mức thuế, phí và lệ phí liên quan theo quy định hiện hành của pháp luật về thuế, phí và lệ phí.

1. Khung giá rừng được xác định bằng phương pháp định giá chung đối với rừng đặc dụng, rừng phòng hộ và rừng sản xuất thuộc sở hữu toàn dân theo quy định tại Thông tư này và các quy định của pháp luật khác có liên quan.

2. Căn cứ quy định của pháp luật về quản lý rừng, định giá rừng, Ủy ban nhân dân cấp tỉnh ban hành khung giá cho từng loại rừng trên phạm vi của tỉnh và kịp thời điều chỉnh khung giá rừng khi các yếu tố hình thành giá rừng thay đổi.

3. Khung giá rừng được xem xét điều chỉnh trong trường hợp có biến động tăng hoặc giảm trên 20% so với giá quy định hiện hành liên tục trong thời gian sáu (06) tháng trở lên.

1. Khung giá rừng quy định giá tối thiểu và giá tối đa cho các loại rừng, làm căn cứ xây dựng bảng giá các loại rừng trên từng địa bàn cụ thể.

2. Giá tối thiểu và giá tối đa đối với rừng tự nhiên được xác định như sau:

a) Giá tối thiểu đối với rừng tự nhiên được xác định dựa trên giá cây đứng và giá quyền sử dụng rừng tối thiểu. Giá cây đứng tối thiểu được xác định dựa trên giá bán gỗ tròn tối thiểu của các nhóm gỗ do Nhà nước quy định trong tính thuế tài nguyên. Giá quyền sử dụng rừng tối thiểu được tính dựa trên thu nhập tối thiểu thu được từ khu rừng;

b) Giá tối đa đối với rừng tự nhiên được xác định dựa trên giá cây đứng và giá quyền sử dụng rừng tối đa. Giá cây đứng tối đa được xác định dựa trên giá bán gỗ tròn tối đa của các nhóm gỗ do Nhà nước quy định trong tính thuế tài nguyên (hoặc theo thị trường trong trường hợp cụ thể). Giá quyền sử dụng rừng tối đa được tính dựa trên thu nhập tối đa thu được từ khu rừng.

3. Giá tối thiểu và giá tối đa đối với rừng trồng được xác định như sau:

a) Giá tối thiểu đối với rừng trồng được xác định dựa trên tổng chi phí đã đầu tư tạo rừng tối đa và thu nhập dự kiến tối thiểu từ khu rừng;

b) Giá tối đa đối với rừng trồng được xác định dựa trên tổng chi phí đã đầu tư tạo rừng tối thiểu và thu nhập dự kiến tối đa từ khu rừng.

Section 1. NATURAL FOREST EVALUATION METHOD

Article 3. Natural forest price

1. The price of reserve forests, protection forests and production forest deemed as natural forest (Pnf) shall be evaluated in cash per 01 hectare (VND/ha), including timber value (TV) and forest use value (UV), the formula is as follows:

Pnf = TV + UV

2. The timber value (TV) refers to the value of timber in the forest and shall be evaluated in cash per 01 hectare (VND/ha) of the forest;

3. The forest use value (UV) refers to the total income in cash per 01 hectare (VND/ha) that the forest owner earns from the forest during the period of forest allocation or forest lease.

The timber value shall be evaluated based on the market price and by following the procedures below:

1. Collect, consolidate and identify the total stocking and average stocking for each wood type of the forest that needs to be evaluated. To be specific:

a) Stocking: determine the total stocking and stocking for each wood type per 01 hectare;

b) Wood type: determine according to provisions of the Ministry of Agriculture and Rural Development.

2. Determine the sale price of round timber at landing (landing refers to the timber consolidation site with convenient wood transportation conditions decided by the provincial People’s Committees). To be specific:

a) Collect and consolidate information regarding round timber price in the vicinity of the forest that needs to be evaluated; information regarding timber bidding; provisions on round timber price to calculate the natural resources tax;

b) Collect and consolidate information in extracted forest and interview related parties;

c) Determine the round timber price according to wood type;

d) If unable to determine the round timber price at the landing, apply the price of round timber in the vicinity having similar characteristics and conditions.

3. Determine expenditure relating to logging, delivery from the forest to the landing, natural resources tax and other expenditure. To be specific:

a) Collect and consolidate information regarding logging limits;

b) Collect the latest documents and files on logging expenditure; provisions on natural resources tax, fees and other relevant information;

c) Collect information and interview related parties about expenditure of logging, transporting to the landing and other legitimate expenditure;

d) Calculate the expenditure of logging and transporting to the landing (calculate the average amount for 01 m3 of round timber). If there is no information regarding logging expenditure, estimate the logging and transporting expenditure of another logging location having similar conditions;

dd) Collect and consolidate information regarding the natural resources tax which must be submitted as per law.

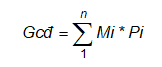

4. Calculate timber value

a) The timber value (VND/ha) shall be calculated as follows:

In which:

Gcđ refers to the timber value (TV)

Mi refers to the stocking of wood type i measured in m3;

Pi refers to the price of round timber after being deducted from logging expenditure, tax and other expenses of wood type i determined in VND per 01 m3 of round timber;

n refers to the number of wood types (n shall follow wood types according to provisions of the Ministry of Agriculture and Rural Development).

b) Examples of timber value calculation are specified in Appendix I issued together with this Circular.

Article 5. Forest use value evaluation

The forest use value shall be determined based on the revenues generated by the forest during the period of forest management and use, including revenues generated from forest product extraction, forest environmental services and other benefits. To be specific:

1. Determine the average revenue generated by the evaluated forest within the last 03 years of the evaluation date. To be specific:

a) Revenues from forest products (timber, non-timber forest products);

b) Revenues from the forest environmental services;

c) Revenues from scientific research, education and internship;

d) Revenues from ecotourism, vacation and recreation;

dd) Other legitimate revenues.

2. Determine the average expenditure within the last 03 years of the evaluation date. To be specific:

a) Expenditure on primary logging, salvage exploitation and other logging related expenditure;

c) Expenditure on scientific research, education and internship;

c) Expenditure on ecotourism, vacation and recreation;

d) Expenditure on planting, restoring, protecting the forest and carrying out maintenance of works directly serving the operation of ecotourism, vacation and recreation;

dd) Expenditure on the forest environmental services;

e) Tax, fees and other legitimate expenditure;

The expenditure mentioned above shall be determined according to provisions of the state; labor salaries according to regulations and law or according to actual used amount; labor salaries at the time of evaluation; other expenditure that is not regulated by law shall be determined according to the actual costs in the local market within the mentioned time period (in each year).

3. Determine the period of forest management and use: the remaining years of forest management and use shall be determined based on the forest allocation or forest lease documents.

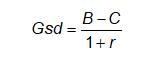

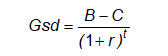

4. Calculating the forest use value (VND/ha)

a) With respect to calculation for 1 year, apply the following formula:

b) With respect to calculation for more than 1 year, apply the following formula:

In which:

Gsd refers to the forest use value (UV)

B refers to the total average revenues of the forest that needs to be evaluated (VND/ha) generated from the forest products (timber, non-timber forest products), forest environmental services, scientific research, education, internship, the ecotourism, vacation, recreation service operation and other revenues within 03 years before the evaluation date;

C refers to the total average expenditure (VND/ha) within the last 03 years of the evaluation date;

t refers to the remaining duration of forest management and use calculated in “years” (with t runs from 1 to n);

r refers to the discount rate calculated in percentage (%) to determine the current value of the cash flow. The applied discount rate is the average deposit interest. To be specific:

- Determine the interest rate of the highest 1 year term deposit within the last 03 years of the evaluation date of the local commercial banks;

- Determine the interest rate of the lowest 1 year term deposit within the last 03 years of the evaluation date of the local commercial banks;

- Calculate the average interest of the 01 year term deposit.

c) If unable to accurately identify the revenues and the expenditure serving as the basis for determining the forest use value, apply the revenues and the expenditure of other forest in the vicinity area having similar characteristics, conditions and adjust (if necessary) depends on the terrain conditions and special characteristics of the forest that needs to be evaluated.

d) Examples of forest use value calculation are specified in the Appendix II issued together with this Circular.

Section 2. CULTIVATED FOREST EVALUATION METHODS

Article 6. Cultivated forest value

1. The value of reserve forests, protection forests and production forest deemed as cultivated forests shall be evaluated in cash (VND/ha) for 01 hectare of cultivated forest, which will generate revenues for the forest owner during the forest allocation, forest lease term.

2. The cultivated forests value (Vcf) includes the total expenditure invested to cultivate forest (IEcf) and estimated revenues (ERcf) with respect to the cultivated forests at the time of evaluation. To be specific:

Vcf = IEcf + ERcf

3. If the forest recently cultivated thus not fully grown is recalled, changed in use purposes, the minimum cultivated forest value shall be determined by the total expenditure invested to cultivate forest (IEcf).

Article 7. Total investment expenditure determination

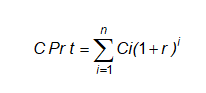

1. The total investment expenditure of cultivated forests shall be determined as follows:

In which:

CPrt (or IEcf) refers to the total expenditure invested to cultivate forest;

Ci refers to the investment expenditure of the ith year;

i = 1 (the year of initiating forest investment), 2, 3, etc. until the year of the evaluation;

r shall be determined according to provisions specified in Point b Clause 4 Article 5 of this Circular;

n refers to the period between the year of initiating forest investment (year 1) and the year of the evaluation.

2. Invested expenditure means the total of direct expenditure and indirect expenditure calculating from the date of forest cultivation to the date of evaluation:

a) The direct expenditure includes: cultivation expenditure, which consists of expenditure on tree types, materials, labor, equipment, machinery, labor tools, forest protection expenditure (guard, equipment, investment in works serving forest fire prevention and fight, forest pest prevention);

b) The indirect expenditure includes: expenditure on management, survey, design, supervision, inspection, inventory, tax and fees; other allocated expenditure relating to forest protection, forest fire prevention and fight;

c) Other expenditure.

3. If unable to accurately identify the investment expenditure serving as the basis for determining the cultivated forest value, apply the expenditure of other forest in the vicinity area having similar characteristics, conditions and adjust (if necessary) depends on the terrain conditions and special characteristics of the forest that needs to be evaluated.

4. Examples of investment expenditure calculation are specified in Section 1 part II of the Appendix III issued together with this Circular.

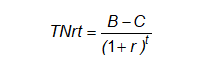

Article 8. Estimated revenues determination

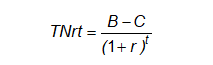

1. The estimated revenues of the cultivated forest shall be determined as follows:

In which:

TNrt or ERcf refers to the estimated revenues of the cultivated forest;

B refers to the total revenues (VND) of the forest that needs to be evaluated generated from forest products (timber, non-timber forest products), forest environmental services, scientific research, education, internship, the ecotourism, vacation, recreation service operation and other revenues from the evaluation date until the end of the cultivated forest business rotation; With respect to the protection forests, reserve forests deemed as cultivated forest, add 10 more years to the evaluation year.

C refers to the total expenditure (VND) of the forest that needs to be evaluated calculating from the evaluation year to the end of the cultivated forest business rotation;

r shall be determined according to provisions specified in Point b Clause 4 Article 5 of this Circular;

t refers to the remaining useful life (in years) calculating from the evaluation year until the end of the forest allocation, forest lease term.

2. The forest estimated revenues include:

a) Revenues from forest products (timber, non-timber forest products);

b) Revenues from the forest environmental services;

c) Revenues from the scientific research, education and internship;

d) Revenues from ecotourism, vacation and recreation;

dd) Other legitimate revenues.

3. If unable to accurately identify the estimated revenues serving as the basis for determining the cultivated forest value, apply the revenues and the expenditure of other forest having similar characteristics, conditions and adjust (if necessary) depends on the terrain conditions and special characteristics of the forest that needs to be evaluated.

4. Examples of estimated revenues calculation are specified in Section 2 part II of the Appendix III issued together with this Circular.

Article 9. Evaluation procedures for cultivated forest

1. Survey, collect and consolidate information regarding the state of the forest, works and infrastructure whose sole aim is to protect and improve the forest at the time of evaluation.

2. Collect and consolidate data regarding sufficient expenditure which has been invested to plant forest calculating from the date of investment to the evaluation date.

3. Identify the estimated sources revenue of the cultivated forest at the time of evaluation.

4. Determine the average interest rate of the 01 year term deposit in the local commercial banks at the time of evaluation.

5. Determine the interest similar to the interest of bank deposit of the investment expenditure in the period between the time of investment and the time of evaluation.

6. Determine the cultivated forest value based on the information collected, consolidated and analyzed according to the evaluation procedures.

Article 10. Forest evaluation principles

The forest evaluation principles are specified in Clause 2 Article 90 of the Law on Forestry.

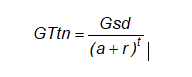

Article 11. Natural forest evaluation

1. Forest for lease:

a) The leasing price shall be the starting price calculated in cash (VND/ha) during the lease term;

b) The starting price for forest lease is determined as follows:

In which:

GTtn or SPnf refers to the starting price for natural forest lease (VND/ha);

Gsd or UV refers to the forest use value calculated in 01 year (VND/ha);

r shall be determined according to provisions specified in Point b Clause 4 Article 5 of this Circular;

t refers to the forest lease term calculated in year (from 1 to n year).

c) The forest leasing price is determined via forest lease bidding according to bidding laws.

2. In the event of forest recall, forest liquidation, determination of capital contribution; equitization of state enterprises, state capital withdrawal (capital concession):

a) The forest value upon forest recall or liquidate determined by the forest use value shall be determined as specified in Article 5 of this Circular;

b) The forest value upon capital contribution, equitization of state enterprises, state capital withdrawal determined by the timber value (VND/ha) and will be determined according to Article 4 of this Circular. The equitization of state enterprises, state capital withdrawal (capital concession) shall comply with regulations and law.

3. Cases specified in Clause 3 Article 91 of the Law on Forestry shall be determined as follows:

In which:

Gtn or Pnf refers to price of natural forest indentified according to Clause 1 Article 3 of this Circular;

BTn (or Cnf) refers to the damages and compensation for natural forest;

Dtn (or Dnf) refers to the damage calculated in tenths for 01 ha of natural forest;

Ktn or Knf refers to the constant of adjustment to forest environment and ecology function damage with value of: 05 with respect to the reserve forests, 04 with respect to the protection forests and 03 with respect to production forests deemed as natural forest.

4. Forest related taxes, fees and charges:

a) The forest value used as the basis to determine relevant taxes, fees and charges shall be calculated based on the forest use value;

b) Determine the amount of relevant taxes, fees and charges according to the fees and charges laws.

Article 12. Cultivated forest evaluation

1. Forest for lease:

a) The leasing price (SPcf) shall be the starting price calculated in cash (VND/ha) during the lease term;

b) The starting price for forest lease is determined as follows:

SPcf = ERcf x t

In which:

ERcf refers to the estimated revenues during lease period (VND/ha) and shall be determined according to Article 8 of this Circular;

t refers to the forest lease term calculated in year (from 1 to n year).

c) The forest leasing price is determined via forest lease bidding according to bidding laws.

2. In the event of forest recall, forest liquidation, determination of capital contribution; equitization of state enterprises, state capital withdrawal (capital concession):

a) The forest value upon forest recall or liquidate shall be calculated based on the total estimated revenues during the lease period and shall be determined according to Article 8 of this Circular;

b) The forest value upon capital contribution; equitization of state enterprises, state budget concession shall be determined based on the cultivated forest value (Vcf), which includes the total expenditure invested to plant forest (IEcf) determined according to Article 7 of this Circular and estimated revenues (ERcf) determined according to Article 8 of this Circular. The equitization of State enterprises, State capital withdrawal (capital concession) shall comply with regulations and law.

3. Cases specified in Clause 3 Article 91 of the Law on Forestry shall be determined as follows:

Ccf = Vcf x Dcf x Kcf

In which:

Ccf refers to the damages and compensation for cultivated forest;

Vcf refers to value of the cultivated forest determined according to Clause 2 Article 6 of this Circular;

Dcf refers to the damage level calculated in tenths for 01 ha of cultivated forest;

Kcf refers to the constant of adjustment to forest environment and ecology function damage with value of: 03 with respect to the reserve forests, 02 with respect to the protection forests and 01 with respect to production forests.

4. Forest related taxes, fees and charges:

a) The forest value used as the basis to determine relevant taxes, fees and charges shall be calculated based on the estimated revenues (ERcf);

b) Determine the amount of relevant taxes, fees and charges according to the current fees and charges laws.

Article 13. Principles and authorization for establishment of forest price range

1. The forest price range shall be determined based on the general evaluation methods with respect to the reserve forests and production forest of the people as specified in this Circular and other relevant regulations and law.

2. Based on law provisions on forest management and evaluation, the provincial People’s Committees shall establish the price range for each type of forest in their provinces and promptly adjust the forest price range once any of the factors contributing to the forest price changes.

3. The adjustment of forest price range shall be considered if the forest price fluctuates more than 20% relative to the current price continuously for 06 months or longer.

Article 14. Forest price range determination

1. The forest price range specifies the minimum and maximum price for each type of forest, which is used as the basis to compile the list of forest price in respective areas.

2. The minimum and maximum price of natural forest shall be determined as follows:

a) The minimum price of natural forest is determined based on the minimum timber value and the minimum forest use value. The minimum timber value is determined based on the minimum price for round timber of wood types specified in the natural resources tax. The minimum forest use value is determined based on the minimum revenues generated by the forest;

b) The maximum price of natural forest shall be determined based on the maximum timber value and the maximum forest use value. The maximum timber value is determined based on the maximum price of round timber of wood types specified in the natural resources tax (or according to the market in particular situations). The maximum forest use value is determined based on the maximum revenues generated by the forest.

3. The minimum and maximum price of cultivated forest shall be determined as follows:

a) The minimum price of cultivated forest is determined based on the maximum total expenditure invested to cultivate the forest and the minimum estimated revenues generated by the forest;

b) The maximum price of cultivated forest is determined based on the minimum total expenditure invested to cultivate the forest and the maximum estimated revenues generated by the forest;