Tìm kiếm

Tìm kiếm

Chương III Nghị định 125/2020/NĐ-CP: Hành vi vi phạm hành chính về hóa đơn, hình thức xử phạt và biện pháp khắc phục hậu quả

| Số hiệu: | 125/2020/NĐ-CP | Loại văn bản: | Nghị định |

| Nơi ban hành: | Chính phủ | Người ký: | Nguyễn Xuân Phúc |

| Ngày ban hành: | 19/10/2020 | Ngày hiệu lực: | 05/12/2020 |

| Ngày công báo: | 02/11/2020 | Số công báo: | Từ số 1015 đến số 1016 |

| Lĩnh vực: | Thuế - Phí - Lệ Phí, Kế toán - Kiểm toán, Vi phạm hành chính | Tình trạng: | Còn hiệu lực |

TÓM TẮT VĂN BẢN

05 trường hợp không ra quyết định xử phạt VPHC về thuế, hóa đơn

Chính phủ vừa ban hành Nghị định 125/2020/NĐ-CP quy định xử phạt vi phạm hành chính về thuế, hóa đơn.

Theo đó, không ra quyết định xử phạt vi phạm hành chính về thuế, hóa đơn trong các trường hợp sau đây:

- Thuộc các trường hợp không xử phạt vi phạm hành chính về thuế, hóa đơn quy định tại Điều 9 Nghị định 125/2020;

- Không xác định được đối tượng vi phạm hành chính về thuế, hóa đơn;

- Đã hết thời hiệu xử phạt theo quy định tại Điều 8 Nghị định 125/2020 hoặc hết thời hạn ra quyết định xử phạt theo quy định của pháp luật về xử lý vi phạm hành chính;

- Cá nhân vi phạm đã chết, mất tích; tổ chức vi phạm đã bị giải thể, phá sản trong thời gian xem xét ra quyết định xử phạt, trừ trường hợp quy định tại Điểm c Khoản 4 Điều 41 Nghị định 125/2020;

Căn cứ xác định cá nhân chết, mất tích; tổ chức bị giải thể, phá sản theo quy định tại khoản 2 Điều 41 Nghị định 125/2020;

- Chuyển hồ sơ vụ vi phạm có dấu hiệu tội phạm để truy cứu trách nhiệm hình sự.

Nghị định 125/2020/NĐ-CP có hiệu lực thi hành kể từ ngày 05/12/2020.

Văn bản tiếng việt

Nghị định 125/2020/NĐ-CP quy định về xử phạt vi phạm hành chính về thuế, hóa đơn (Bản Word)

Nghị định 125/2020/NĐ-CP quy định về xử phạt vi phạm hành chính về thuế, hóa đơn (Bản Word)

Nghị định 125/2020/NĐ-CP quy định về xử phạt vi phạm hành chính về thuế, hóa đơn (Bản Pdf)

Nghị định 125/2020/NĐ-CP quy định về xử phạt vi phạm hành chính về thuế, hóa đơn (Bản Pdf)

1. Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với hành vi không ký hợp đồng in bằng văn bản hoặc tổ chức in in hóa đơn đặt in để sử dụng nhưng không có quyết định in hóa đơn của người đại diện theo quy định của pháp luật.

2. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với hành vi đặt in hóa đơn khi cơ quan thuế đã có văn bản thông báo không đủ điều kiện đặt in hóa đơn, trừ trường hợp cơ quan thuế không có ý kiến bằng văn bản khi nhận được đề nghị sử dụng hóa đơn đặt in.

3. Phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng đối với hành vi đặt in hóa đơn theo mẫu hóa đơn đã được phát hành của tổ chức, cá nhân khác hoặc đặt in trùng số của cùng một ký hiệu hóa đơn.

4. Biện pháp khắc phục hậu quả: Buộc hủy hóa đơn đối với hành vi quy định tại khoản 2 và khoản 3 Điều này.

1. Phạt cảnh cáo đối với một trong các hành vi sau đây:

a) Báo cáo về việc nhận in hóa đơn quá thời hạn theo quy định từ 01 đến 05 ngày, kể từ ngày hết thời hạn theo quy định;

b) Báo cáo về việc nhận in hóa đơn quá thời hạn theo quy định từ 06 ngày đến 10 ngày, kể từ ngày hết thời hạn theo quy định và có tình tiết giảm nhẹ.

2. Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với hành vi in hóa đơn đặt in mà không ký hợp đồng in bằng văn bản.

3. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với hành vi báo cáo về việc in hóa đơn quá thời hạn theo quy định từ 06 ngày trở lên, kể từ ngày hết thời hạn theo quy định, trừ trường hợp quy định tại điểm b khoản 1 Điều này.

4. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với hành vi không hủy các sản phẩm in hỏng, in thừa khi tiến hành thanh lý hợp đồng in.

5. Phạt tiền từ 6.000.000 đồng đến 18.000.000 đồng đối với một trong các hành vi sau đây:

a) Nhận in hóa đơn đặt in khi không đáp ứng đủ điều kiện quy định in hóa đơn;

b) Không khai báo việc làm mất hóa đơn trước khi giao cho khách hàng.

6. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với hành vi chuyển nhượng toàn bộ hoặc một khâu bất kỳ trong hợp đồng in hóa đơn cho cơ sở in khác.

7. Phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng đối với hành vi in hóa đơn theo mẫu hóa đơn đã được phát hành của tổ chức, cá nhân khác hoặc đặt in trùng số của cùng một ký hiệu hóa đơn.

8. Hình thức xử phạt bổ sung: Đình chỉ hoạt động in hóa đơn từ 01 tháng đến 03 tháng kể từ ngày quyết định xử phạt có hiệu lực thi hành đối với hành vi quy định tại khoản 7 Điều này.

9. Biện pháp khắc phục hậu quả: Buộc hủy các sản phẩm in, hóa đơn đối với hành vi quy định tại khoản 4, khoản 7 Điều này.

1. Phạt tiền từ 15.000.000 đồng đến 45.000.000 đồng đối với một trong các hành vi sau đây:

a) Cho, bán hóa đơn đặt in chưa phát hành;

b) Cho, bán hóa đơn đặt in của khách hàng đặt in hóa đơn cho tổ chức, cá nhân khác.

2. Phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng đối với hành vi cho, bán hóa đơn mua của cơ quan thuế nhưng chưa lập.

3. Biện pháp khắc phục hậu quả:

a) Buộc hủy hóa đơn đối với hành vi quy định tại Điều này;

b) Buộc nộp lại số lợi bất hợp pháp có được do thực hiện hành vi vi phạm hành chính tại Điều này.

1. Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với một trong các hành vi sau đây:

a) Nộp thông báo điều chỉnh thông tin tại thông báo phát hành hóa đơn đến cơ quan thuế quản lý trực tiếp khi thay đổi địa chỉ kinh doanh dẫn đến thay đổi cơ quan thuế quản lý trực tiếp hoặc khi thay đổi tên quá thời hạn từ 10 ngày đến 20 ngày, kể từ ngày bắt đầu sử dụng hóa đơn tại địa chỉ mới hoặc bắt đầu sử dụng hóa đơn với tên mới;

b) Nộp bảng kê hóa đơn chưa sử dụng đến cơ quan thuế nơi chuyển đến khi thay đổi địa chỉ kinh doanh dẫn đến thay đổi cơ quan thuế quản lý trực tiếp quá thời hạn từ 10 ngày đến 20 ngày, kể từ ngày bắt đầu sử dụng hóa đơn tại địa chỉ mới.

c) Sử dụng hóa đơn đã được thông báo phát hành với cơ quan thuế nhưng chưa đến thời hạn sử dụng.

2. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với một trong các hành vi sau đây:

a) Lập thông báo phát hành hóa đơn không đầy đủ nội dung theo quy định đã được cơ quan thuế phát hiện và có văn bản thông báo cho tổ chức, cá nhân biết để điều chỉnh nhưng tổ chức, cá nhân chưa điều chỉnh mà đã lập hóa đơn giao cho khách hàng;

b) Không niêm yết thông báo phát hành hóa đơn theo đúng quy định;

c) Nộp thông báo điều chỉnh thông tin tại thông báo phát hành hóa đơn đến cơ quan thuế quản lý trực tiếp khi thay đổi địa chỉ kinh doanh dẫn đến thay đổi cơ quan thuế quản lý trực tiếp hoặc khi thay đổi tên quá thời hạn từ 21 ngày trở lên, kể từ ngày bắt đầu sử dụng hóa đơn tại địa chỉ mới hoặc bắt đầu sử dụng hóa đơn với tên mới;

d) Nộp bảng kê hóa đơn chưa sử dụng đến cơ quan thuế nơi chuyển đến khi thay đổi địa chỉ kinh doanh dẫn đến thay đổi cơ quan thuế quản lý trực tiếp quá thời hạn từ 21 ngày trở lên, kể từ ngày bắt đầu sử dụng hóa đơn tại địa chỉ mới.

3. Phạt tiền từ 6.000.000 đồng đến 18.000.000 đồng đối với hành vi không lập thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng nếu các hóa đơn này gắn với nghiệp vụ kinh tế phát sinh và đã khai, nộp thuế hoặc chưa đến kỳ kê khai, nộp thuế theo quy định.

Trường hợp không lập thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng nếu các hóa đơn này không gắn với nghiệp vụ kinh tế phát sinh hoặc quá thời hạn khai thuế mà chưa được khai, nộp thuế theo quy định thì bị xử phạt theo quy định tại Điều 28 Nghị định này hoặc Điều 16, Điều 17 Chương II Nghị định này.

4. Biện pháp khắc phục hậu quả: Buộc thực hiện thủ tục phát hành hóa đơn theo quy định đối với hành vi quy định tại điểm a, b khoản 2 và khoản 3 Điều này.

1. Phạt cảnh cáo đối với một trong các hành vi sau đây:

a) Lập hóa đơn không đúng thời điểm nhưng không dẫn đến chậm thực hiện nghĩa vụ thuế và có tình tiết giảm nhẹ;

b) Lập hóa đơn liên tục từ số nhỏ đến số lớn nhưng khác quyển (dùng quyển có số thứ tự lớn hơn và chưa dùng quyển có số thứ tự nhỏ hơn) và tổ chức, cá nhân sau khi phát hiện ra đã hủy các quyển hóa đơn có số thứ tự nhỏ hơn;

c) Lập sai loại hóa đơn theo quy định đã giao cho người mua hoặc đã kê khai thuế, bên bán và bên mua phát hiện việc lập sai loại hóa đơn và lập lại loại hóa đơn đúng theo quy định trước khi cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra tại trụ sở người nộp thuế và không ảnh hưởng đến việc xác định nghĩa vụ thuế.

2. Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với một trong các hành vi sau đây:

a) Không lập hóa đơn tổng hợp theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ.

b) Không lập hóa đơn đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động, trừ hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất.

3. Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với hành vi lập hóa đơn không đúng thời điểm nhưng không dẫn đến chậm thực hiện nghĩa vụ thuế, trừ trường hợp quy định tại điểm a khoản 1 Điều này.

4. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi sau đây:

a) Lập hóa đơn không đúng thời điểm theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ, trừ trường hợp quy định tại điểm a khoản 1, khoản 3 Điều này;

b) Lập hóa đơn không theo thứ tự từ số nhỏ đến số lớn theo quy định, trừ trường hợp phạt cảnh cáo theo điểm b khoản 1 Điều này;

c) Lập hóa đơn ghi ngày trên hóa đơn trước ngày mua hóa đơn của cơ quan thuế;

d) Lập sai loại hóa đơn theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ và đã giao cho người mua hoặc đã kê khai thuế, trừ trường hợp phạt cảnh cáo theo điểm c khoản 1 Điều này;

đ) Lập hóa đơn điện tử khi chưa có thông báo chấp thuận của cơ quan thuế hoặc trước ngày cơ quan thuế chấp nhận việc sử dụng hóa đơn điện tử có mã hoặc không có mã của cơ quan thuế;

e) Lập hóa đơn bán hàng hóa, dịch vụ trong thời gian tạm ngừng hoạt động kinh doanh, trừ trường hợp lập hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước ngày thông báo tạm ngừng kinh doanh;

g) Lập hóa đơn điện tử từ máy tính tiền không có kết nối, chuyển dữ liệu điện tử với cơ quan thuế.

5. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với hành vi không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ cho người mua theo quy định, trừ hành vi quy định tại điểm b khoản 2 Điều này.

6. Biện pháp khắc phục hậu quả: Buộc lập hóa đơn theo quy định đối với hành vi quy định tại điểm d khoản 4, khoản 5 Điều này khi người mua có yêu cầu.

1. Phạt cảnh cáo đối với hành vi khai báo mất, cháy, hỏng hóa đơn quá thời hạn từ 01 ngày đến 05 ngày, kể từ ngày hết thời hạn khai báo theo quy định và có tình tiết giảm nhẹ.

2. Phạt tiền từ 1.000.000 đồng đến 4.000.000 đồng đối với hành vi khai báo mất, cháy, hỏng hóa đơn quá thời hạn từ 01 ngày đến 05 ngày, kể từ ngày hết thời hạn khai báo theo quy định, trừ trường hợp quy định tại khoản 1 Điều này.

3. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi sau đây:

a) Khai báo mất, cháy, hỏng hóa đơn quá thời hạn từ 06 ngày trở lên, kể từ ngày hết thời hạn khai báo theo quy định.

1. Phạt cảnh cáo đối với một trong các hành vi sau đây:

a) Làm mất, cháy, hỏng hóa đơn đã lập (trừ liên giao cho khách hàng) trong quá trình sử dụng, đã kê khai, nộp thuế, có hồ sơ chứng từ chứng minh việc mua bán hàng hóa, dịch vụ và có tình tiết giảm nhẹ;

b) Làm mất, cháy, hỏng hóa đơn đã lập sai, đã xóa bỏ và người bán đã lập hóa đơn khác thay thế cho hóa đơn lập sai, xóa bỏ này.

2. Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với hành vi làm mất, cháy, hỏng hóa đơn đã lập (liên giao cho khách hàng) trong quá trình sử dụng, người bán đã kê khai, nộp thuế, có hồ sơ, tài liệu, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ và có tình tiết giảm nhẹ.

Trường hợp người mua làm mất, cháy, hỏng hóa đơn phải có biên bản của người bán và người mua ghi nhận sự việc.

3. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi sau đây:

a) Làm mất, cháy, hỏng hóa đơn đã phát hành, đã mua của cơ quan thuế nhưng chưa lập;

b) Làm mất, cháy, hỏng hóa đơn đã lập (liên giao cho khách hàng) trong quá trình sử dụng, người bán đã kê khai, nộp thuế, có hồ sơ, tài liệu, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ.

Trường hợp người mua làm mất, cháy, hỏng hóa đơn phải có biên bản của người bán và người mua ghi nhận sự việc.

4. Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với hành vi làm mất, cháy, hỏng hóa đơn đã lập, đã khai, nộp thuế trong quá trình sử dụng hoặc trong thời gian lưu trữ, trừ trường hợp quy định tại khoản 1, 2, 3 Điều này.

5. Trường hợp mất, cháy, hỏng hóa đơn quy định tại khoản 2 và điểm b khoản 3 Điều này do lỗi của bên thứ ba, nếu bên thứ ba thực hiện giao dịch với người bán thì người bán là đối tượng bị xử phạt, nếu bên thứ ba thực hiện giao dịch với người mua thì người mua là đối tượng bị xử phạt.

Người bán hoặc người mua và bên thứ ba lập biên bản ghi nhận sự việc mất, cháy, hỏng hóa đơn.

1. Phạt cảnh cáo đối với hành vi hủy, tiêu hủy hóa đơn quá thời hạn từ 01 đến 05 ngày làm việc, kể từ ngày hết thời hạn phải hủy, tiêu hủy hóa đơn theo quy định mà có tình tiết giảm nhẹ.

2. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với một trong các hành vi sau đây:

a) Hủy không đúng quy định các hóa đơn đã phát hành nhưng chưa lập, hóa đơn không còn giá trị sử dụng;

b) Không hủy các hóa đơn đã phát hành nhưng chưa lập, không còn giá trị sử dụng; không hủy hóa đơn mua của cơ quan thuế đã hết hạn sử dụng;

c) Hủy, tiêu hủy hóa đơn quá thời hạn từ 01 ngày đến 10 ngày làm việc, kể từ ngày hết thời hạn phải hủy, tiêu hủy hóa đơn theo quy định, trừ trường hợp quy định tại khoản 1 Điều này.

3. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi sau đây:

a) Hủy, tiêu hủy hóa đơn quá thời hạn từ 11 ngày làm việc trở lên, kể từ ngày hết thời hạn phải hủy, tiêu hủy hóa đơn theo quy định;

b) Không hủy, không tiêu hủy hóa đơn theo quy định của pháp luật;

c) Không hủy hóa đơn điện tử khi lập sai sót sau khi quá thời hạn cơ quan thuế thông báo cho người bán về việc kiểm tra sai, sót;

d) Không hủy hóa đơn đặt in chưa phát hành nhưng không còn sử dụng theo quy định;

đ) Hủy, tiêu hủy hóa đơn không đúng trình tự, thủ tục theo quy định của pháp luật;

e) Tiêu hủy hóa đơn không đúng các trường hợp phải tiêu hủy theo quy định.

4. Biện pháp khắc phục hậu quả: Buộc hủy, tiêu hủy hóa đơn đối với hành vi quy định tại điểm b khoản 2, điểm b, c, d khoản 3 Điều này.

1. Phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng đối với hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn quy định tại Điều 4 Nghị định này, trừ trường hợp được quy định tại điểm đ khoản 1 Điều 16 và điểm d khoản 1 Điều 17 Nghị định này.

2. Biện pháp khắc phục hậu quả: Buộc hủy hóa đơn đã sử dụng.

1. Phạt cảnh cáo đối với hành vi nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 ngày đến 05 ngày, kể từ ngày hết thời hạn theo quy định mà có tình tiết giảm nhẹ.

2. Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 ngày đến 10 ngày, kể từ ngày hết thời hạn theo quy định, trừ trường hợp quy định tại khoản 1 Điều này;

b) Lập sai hoặc không đầy đủ nội dung của thông báo, báo cáo về hóa đơn theo quy định gửi cơ quan thuế.

Trường hợp tổ chức, cá nhân tự phát hiện sai sót và lập lại thông báo, báo cáo thay thế đúng quy định gửi cơ quan thuế trước khi cơ quan thuế, cơ quan có thẩm quyền ban hành quyết định thanh tra thuế, kiểm tra thuế tại trụ sở người nộp thuế thì không bị xử phạt.

3. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 11 ngày đến 20 ngày, kể từ ngày hết thời hạn theo quy định.

4. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 21 ngày đến 90 ngày, kể từ ngày hết thời hạn theo quy định.

5. Phạt tiền từ 5.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 91 ngày trở lên, kể từ ngày hết thời hạn theo quy định;

b) Không nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế theo quy định.

6. Các hành vi vi phạm về lập, gửi thông báo, báo cáo về hóa đơn đã được quy định tại Điều 23, 25 Nghị định này thì không áp dụng Điều này khi xử phạt vi phạm hành chính.

7. Biện pháp khắc phục hậu quả: Buộc lập, gửi thông báo, báo cáo về hóa đơn đối với hành vi quy định tại điểm b khoản 2 và điểm b khoản 5 Điều này.

1. Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi chuyển dữ liệu hóa đơn điện tử cho cơ quan thuế quá thời hạn từ 01 đến 05 ngày làm việc, kể từ ngày hết thời hạn theo quy định.

2. Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi sau đây:

a) Chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế quá thời hạn từ 06 đến 10 ngày làm việc, kể từ ngày hết thời hạn theo quy định;

b) Chuyển bảng tổng hợp dữ liệu hóa đơn điện tử không đầy đủ số lượng hóa đơn đã lập trong kỳ.

3. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi sau đây:

a) Chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế quá thời hạn từ 11 ngày làm việc trở lên, kể từ ngày hết thời hạn theo quy định;

b) Không chuyển dữ liệu hóa đơn điện tử cho cơ quan thuế theo thời hạn quy định.

4. Biện pháp khắc phục hậu quả: Buộc chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế đối với hành vi quy định tại điểm b khoản 2 và điểm b khoản 3 Điều này.

Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi sau đây:

1. Cung cấp phần mềm hóa đơn tự in không đảm bảo nguyên tắc hoặc khi in ra không đáp ứng đủ nội dung quy định của pháp luật về hóa đơn.

2. Cung cấp phần mềm hóa đơn điện tử không đảm bảo nguyên tắc theo quy định của pháp luật về hóa đơn.

INVOICE-RELATED ADMINISTRATIVE VIOLATIONS, FORMS OF PENALTY AND REMEDIES

Article 20. Penalties for violations against regulations on externally printed invoices

1. Fines ranging from VND 500,000 to VND 1,500,000 shall be imposed for acts of failing to sign invoice printing service contracts or printing externally ordered invoices for use without obtaining any invoice printing decision from representatives as provided in laws

2. Fines ranging from VND 2,000,000 to VND 4,000,000 shall be imposed for acts of ordering the service of printing of invoices after receipt of the supervisory tax authority’s written notice of ineligibility to order the invoice printing service, except when the supervisory tax authority does not give any written opinion upon receiving the request for use of externally printed invoices.

3. Fines ranging from VND 20,000,000 to VND 50,000,000 shall be imposed for the act of ordering the service of printing invoices by using sample invoices already released by other entities or persons, or the act of ordering of the service of printing invoices if printed invoices share the same numbers as those having the same invoice symbol.

4. Remedies: Compelling the cancellation of invoices with respect to the acts specified in clause 2 and 3 of this Article.

Article 21. Penalties for violations against regulations on printing of externally ordered invoices

1. Cautions shall be given as a form of penalty imposed for the following violations:

a) Reporting on the acceptance of the supply of invoice printing service from 1 to 5 days after expiry of the regulated time limit;

b) Reporting on the acceptance of the supply of invoice printing service from 6 to 10 days after expiry of the regulated time limit under any mitigating circumstances.

2. Fines ranging from VND 500,000 to VND 1,500,000 shall be imposed for the act of printing externally ordered invoices without signing any written printing service contract.

3. Fines ranging from VND 2,000,000 to VND 4,000,000 shall be imposed for the act of reporting on the printing of invoices for at least 6 days after the regulated reporting deadline, except the case prescribed in point b of clause 1 of this Article.

4. Fines ranging from VND 4,000,000 to VND 8,000,000 shall be imposed for the act of failing to cancel damaged or redundant printouts upon termination of printing contracts.

5. Fines ranging from VND 6,000,000 to VND 18,000,000 shall be imposed for one of the following violations:

a) Rendering the service of the printing of externally ordered invoices despite failing to meet the prescribed eligibility requirements for printing of invoices;

b) Failing to report on the loss of invoices occurring before delivery to clients.

6. Fines ranging from VND 10,000,000 to VND 20,000,000 shall be imposed for the act of transferring the entire printing process or any stage in the printing process to other printing establishments.

7. Fines ranging from VND 20,000,000 to VND 50,000,000 shall be imposed for the act of printing invoices by using sample invoices already released by other entities or persons, or the act of ordering of the service of printing invoices if printed invoices share the same numbers as those having the same invoice symbol.

8. Other supplementary penalties: Suspending the printing service for the period from 01 month to 03 months from the effective date of penalty decisions with respect to the acts prescribed in clause 7 of this Article.

9. Remedies: Compelling the cancellation of printouts or invoices with respect to the acts specified in clause 4 and 7 of this Article.

Article 22. Penalties for the act of giving and selling invoices

1. Fines ranging from VND 15,000,000 to VND 45,000,000 shall be imposed for one of the following violations:

a) Giving or selling externally ordered invoices which have not yet been released;

b) Giving or selling invoices ordered by clients to other entities or persons.

2. Fines ranging from VND fines VND 20,000,000 to VND 50,000,000 shall be imposed for the act of giving or selling invoices bought from tax authorities, but not yet been issued.

3. Remedies:

a) Compelling the cancellation of invoices with respect to the acts prescribed in this Article;

b) Compelling the disgorgement of illegal gains from commission of administrative violations prescribed in this Article.

Article 23. Penalties for violations against regulations on release of invoices

1. Fines ranging from VND 500,000 to VND 1,500,000 shall be imposed for one of the following violations:

a) Submitting notices of modification of information contained in notices of invoice release to directly supervisory tax authorities in case of any change of business address entailing any change to other directly supervisory tax authorities, or in case of the name change, from 10 to 20 days after the date on which invoices start being used at new addresses, or newly-named invoices start being used;

b) Submitting statements of unused invoices to receiving tax authorities in case of any change of business address entailing any change to such tax authorities for a period from 10 to 20 days after the prescribed submission deadline which starts from the date on which invoices are used at their new addresses;

c) Using invoices mentioned in notices of invoice release sent to tax authorities though they are not due for use.

2. Fines ranging from VND 2,000,000 to VND 4,000,000 shall be imposed for one of the following violations:

a) Issuing notices of invoice release whose contents have been found as incomplete as those prescribed in regulations by tax authorities, and informing entities or persons in writing of this to request necessary modifications to be made if these entities or persons issue invoices to their clients even when failing to comply with the written notices requesting such modifications;

b) Failing in the posting of invoice release as required by laws;

c) Submitting the notices of revision of information contained in the notices of invoice release to directly supervisory tax authorities in case of any change of business address entailing any change to other directly supervisory tax authorities, or in case of the name change, for the period of at least 21 days after the prescribed submission deadline which begins on the date on which invoices start being used at new addresses, or newly-named invoices start being used;

d) Submitting statements of unused invoices to new receiving tax authorities in case of any change of business address entailing any change to other directly supervisory tax authorities for a period from 10 to 20 days after the prescribed submission deadline which begins from the date on which invoices start being used at new addresses.

3. Fines ranging from VND 6,000,000 to VND 18,000,000 shall be imposed for any act of failing to make notices of release of invoices before use if these invoices are connected with economic transactions that arise, and on which taxes have been declared or paid, or to which tax declaration or payment obligations have not yet been due as per laws.

In cases where notices of release of invoices have not yet been issued before these invoices start being used, and these invoices are not connected with economic transactions arising or on which taxes have not yet been declared after the prescribed tax declaration or payment due dates, violators shall be subject to penalties prescribed in Article 28 herein or Article 16 and 17 of Chapter II herein.

4. Remedies: Compelling the implementation of the statutory procedures for release of invoices with respect to the acts specified in clause 2 and 3 of this Article.

Article 24. Penalties for violations against regulations on issuance of invoices upon sale of goods or provision of services

1. Cautions shall be given as a form of penalty imposed for the following violations:

a) Issuing invoices at the wrong time, but not to the extent of causing any deferred fulfillment of tax obligations, under any mitigating circumstance;

b) Issuing a continuous series of invoices in ascending numerical order by exercising disagreeing invoicing authorizations (i.e. exercising authorizations to issue greater numbered invoices and not exercising authorizations to issue less numbered invoices) although entities or individuals have managed to cancel invoice books containing less numbered invoices after discovery of such situation;

c) Issuing wrong types of invoice that have already handed to buyers or been used for completion of tax declaration procedures although sellers and buyers have discovered the issuance of the wrong types of invoice and replaced them with the correct ones before competent authority’s issuance of their decisions to conduct tax inspection and examination at the defaulting taxpayer’s offices or premises, and this situation does not affect the determination of tax obligations.

2. Fines ranging from VND 500,000 to VND 1,500,000 shall be imposed for one of the following violations:

a) Failing to issue general invoices in accordance with laws on invoices for sale of goods or provision of services;

b) Failing to invoice promotional, advertising or sample goods or services; goods and services used as gifts, donations, presents, swaps or employee’s payment-in-kind wages, except for internally circulated or consumed goods for further production purposes.

3. Fines ranging from VND 3,000,000 to VND 5,000,000 shall be imposed for any act of issuing invoices at the wrong time, but not to the extent of causing any deferred payment of tax obligations, except as prescribed in point a of clause 1 of this Article.

4. Fines ranging from VND 4,000,000 to VND 8,000,000 shall be imposed for one of the following violations:

a) Issuing invoices at the wrong time in breach of laws on invoices for sale of goods or provision of services, except as provided in point a of clause 1 and 3 of this Article;

b) Issuing invoices without conforming to the statutory ascending numerical sequence, except when the penalty in the form of caution prescribed in point b of clause 1 of this Article is imposed;

c) Issuing invoices with the invoicing dates coming ahead of the dates of purchase of invoices from tax authorities;

d) Issuing invoices not conforming to classifications prescribed in laws on invoices for sale of goods and provision of services if these invoices have already been handed to buyers or used for the completion of tax declaration procedures, except in the case of imposition of the penalty in the form of caution as provided in point c of clause 1 of this Article;

dd) Issuing e-invoices when having not yet receiving notices of consent from tax authorities or before the dates of consent to using e-invoices with/without tax authority’s codes from supervisory tax authorities;

e) Issuing invoices for sale of goods and provision of services during the period of temporary business closure, except when issuing invoices to clients for the purpose of implementing contracts signed before the date of notification of such temporary business closure;

g) Issuing e-invoices by using cash registers without network connection or transfer of electronic data to tax authorities.

5. Fines ranging from VND 10,000,000 to VND 20,000,000 shall be imposed for any act of failing to issue invoices upon sale of goods or provision of services to buyers as required by laws, except the acts prescribed in point b of clause 2 of this Article.

6. Remedies: Compelling the issuance of invoices according to regulations with respect to the acts specified in point d of clause 4 and 5 of this Article upon buyer's request.

Article 25. Penalties for violations against regulations on reporting the loss, burning or damage of invoices before notifying the release, or invoices purchased from tax authorities but not yet issued

1. The penalty shall be imposed in the form of caution for the act of reporting the loss, burning or damage of invoices from 1 to 5 days after expiry of the regulated time limit under any mitigating circumstance.

2. Fines ranging from VND 1,000,000 to VND 4,000,000 shall be imposed for the act of reporting the loss, burning or damage of invoices from 01 to 05 days after expiry of the regulated reporting time limit, except the case prescribed in clause 1 of this Article.

3. Fines ranging from VND 4,000,000 to VND 8,000,000 shall be imposed for one of the following violations:

a) Reporting the loss, burning or damage of invoices for a period of at least 6 days after expiry of the regulated reporting time limit;

b) Failing to report the loss, burning or damage of invoices.

Article 26. Penalties for the act of causing the loss, burning or damage of invoices

1. Cautions shall be given as a form of penalty imposed for the following violations:

a) Causing the loss, burning or damage of issued invoices (except the replicas intended for clients) during use, or of invoices already used for tax declaration or payment purposes, even though documents or records evidencing the sale of goods or the provision of services exist and such violation is committed under mitigating circumstances;

b) Causing the loss, burning or damage of invoices with incorrect or deleted information though sellers issue other replacement invoices.

2. Fines ranging from VND 3,000,000 to VND 5,000,000 shall be imposed for the act of causing the loss, burning or damage of issued invoices (the replicas intended for clients) during use although sellers have already declared or paid taxes based on these invoices, or have had documents or records evidencing the sale of goods or the provision of services, and such violation is committed under mitigating circumstances.

If such loss, burning or damage takes place through the buyer's fault, both the seller and the buyer must keep a record of such incident.

3. Fines ranging from VND 4,000,000 to VND 8,000,000 shall be imposed for one of the following violations:

a) Causing the loss, burning or damage of invoices already released or purchased from tax authorities even though they have not been issued yet;

b) Causing the loss, burning or damage of issued invoices (the replicas intended for clients) during use although sellers have already declared or paid taxes, or have had documents or records evidencing the sale of goods or the provision of services.

If such loss, burning or damage takes place through the buyer's fault, both the seller and the buyer must keep a record of such incident.

4. Fines ranging from VND 5,000,000 to VND 10,000,000 shall be imposed for the act of causing the loss, burning and damage of issued invoices, or invoices already submitted for completion of tax declaration or payment procedures, or those are in use or storage, except the cases specified in clause 1, 2 and 3 of this Article.

5. In the cases of loss, burning or damage of invoices prescribed in clause 2 and point b of clause 3 of this Article which is caused through the third party’s fault, if the third party performs transactions with the seller, then the seller shall be sanctioned; if the third party performs transaction with the buyer, then the buyer shall be sanctioned.

The seller or the buyer and the third party must make a report on the loss, burning or damage of invoices.

Article 27. Penalties for violations against regulations on cancellation, destruction or elimination of invoices

1. Penalties in the form of cautions shall be imposed for the act of cancelling or destroying invoices from 1 to 5 days after expiry of the regulated time limit under mitigating circumstances.

2. Fines ranging from VND 2,000,000 to VND 4,000,000 shall be imposed for one of the following violations:

a) Cancelling invoices released but not issued, or invalidated invoices, in breach of regulations.

b) Failing to cancel invoices released but not issued yet, or invalidated invoices, or failing to cancel invoices purchased from tax authorities but expired;

c) Cancelling or destroying invoices from 1 to 10 working days after expiry of the regulated time limit, except the case prescribed in clause 1 of this Article.

3. Fines ranging from VND 4,000,000 to VND 8,000,000 shall be imposed for one of the following violations:

a) Cancelling or destroying invoices at least 11 working days after expiry of the regulated time limit;

b) Failing to cancel or destroy invoices in accordance with laws;

c) Failing to cancel e-invoices containing defects after being issued after expiry of the time limit for tax authorities’ issuing notification of these defects to sellers;

d) Failing to cancel externally ordered invoices not released yet but no longer used according to regulations;

dd) Cancelling or destroying invoices in breach of procedures or processes prescribed by laws;

e) Destroying invoices though these invoices are not classified as those subject to destruction under laws.

4. Remedies: Compelling the cancellation or destruction of invoices with respect to the acts specified in point b of clause 2, point b, c and d of clause 3 of this Article.

Article 28. Penalties for the act of using invoices illegally or using illegal invoices

1. Fines ranging from VND 20,000,000 to VND 50,000,000 shall be imposed for the act of using illegal invoices or using invoices illegally as provided in Article 4 herein, except the case prescribed in point dd of clause 1 of Article 16 and point d of clause 1 of Article 17 herein.

2. Remedies: Compelling the cancellation of used invoices.

Article 29. Penalties for violations against regulations on the act of preparing and delivering invoices

1. Cautions shall be imposed for the act of submitting notices or reports regarding invoices from 1 to 5 days after expiry of the regulated submission time limit under mitigating circumstances.

2. Fines ranging from VND 1,000,000 to VND 3,000,000 shall be imposed for one of the following violations:

a) Submitting notices or reports regarding invoices from 1 to 10 days after expiry of the regulated submission time limit, except the case prescribed in clause 1 of this Article;

b) Issuing invoices wrongly or those whose contents are not fully consistent with those stated in lawful notices and reports regarding invoices submitted to tax authorities.

If entities or persons, by themselves, detect errors and re-issue substitute notices or reports in accordance with regulations to their supervisory tax authorities before issuance of decisions to carry out tax inspections or reviews at the violating taxpayer’s offices by tax authorities or competent authorities, they shall not be sanctioned.

3. Fines ranging from VND 2,000,000 to VND 4,000,000 shall be imposed for the act of submitting notices or reports regarding invoices to tax authorities from 11 to 20 days after expiry of the regulated submission time limit.

4. Fines ranging from VND 4,000,000 to VND 8,000,000 shall be imposed for the act of submitting notices or reports regarding invoices to tax authorities from 21 to 90 days after expiry of the regulated submission time limit.

5. Fines ranging from VND 5,000,000 to VND 15,000,000 shall be imposed for one of the following violations:

a) Submitting notices or reports regarding invoices to tax authorities at least 91 days after expiry of the regulated submission time limit;

b) Failing to submit notices and reports regarding invoices to tax authorities as legally required.

6. If any act of violation arising from the preparation and delivery of invoice-related notices or reports is regulated in Article 23 and 25 herein, regulations of this Article shall not be applied for the imposition of administrative penalties.

7. Remedies: Compelling the preparation and delivery of invoice-related notices or reports with respect to the acts specified in point b of clause 2 and point b of clause 5 of this Article.

Article 30. Penalties for violations against regulations on the transfer of e-invoice data

1. Fines ranging from VND 2,000,000 to VND 5,000,000 shall be imposed for the act of transferring e-invoice data to tax authorities from 01 to 05 working days after expiry of the regulated time limit.

2. Fines ranging from VND 5,000,000 to VND 8,000,000 shall be imposed for one of the following violations:

a) Transferring electronic invoice data to tax authorities from 06 to 10 working days after expiry of the regulated time limit;

b) Transferring general charts of electronic invoice data containing the inadequate number of invoices issued within invoicing periods.

3. Fines ranging from VND 10,000,000 to VND 20,000,000 shall be imposed for one of the following violations:

a) Transferring electronic invoice data to tax authorities at least 11 working days after expiry of the regulated time limit;

b) Failing to transfer electronic invoice data to tax authorities within the regulated time limit.

4. Remedies: Compelling the transfer of e-invoice data to tax authorities with respect to the acts specified in point b of clause 2, and point b of clause 3 of this Article.

Article 31. Penalties for violations against regulations on the provision of invoice services

Fines ranging from VND 4,000,000 to VND 8,000,000 shall be imposed for one of the following violations:

1. Providing internally printed invoice software that does not conform to principles or prints out invoices of which contents are not fully consistent with those prescribed in laws on invoices.

2. Providing e-invoicing software in contravention of the principles set forth in laws on invoices.

Văn bản liên quan

Cập nhật

Điều 45. Điều khoản chuyển tiếp

Điều 9. Những trường hợp không xử phạt vi phạm hành chính về thuế, hóa đơn

Điều 13. Xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế

Điều 35. Nguyên tắc xác định và phân định thẩm quyền xử phạt vi phạm hành chính về thuế, hóa đơn

Điều 5. Nguyên tắc xử phạt vi phạm hành chính về thuế, hóa đơn

Điều 22. Xử phạt hành vi cho, bán hóa đơn

Điều 24. Xử phạt hành vi vi phạm quy định về lập hóa đơn khi bán hàng hóa, dịch vụ

Điều 26. Xử phạt hành vi làm mất, cháy, hỏng hóa đơn

Điều 42. Tiền chậm nộp tiền phạt vi phạm hành chính về thuế, hóa đơn

Bài viết liên quan

Thời hạn nộp tờ khai thuế sử dụng đất phi nông nghiệp? Mức phạt chậm nộp tờ khai thuế đất phi nông nghiệp.

Thời hạn nộp tờ khai thuế sử dụng đất phi nông nghiệp? Mức phạt chậm nộp tờ khai thuế đất phi nông nghiệp.

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy thời hạn nộp tờ khai thuế sử dụng đất phi nông nghiệp? Mức phạt chậm nộp tờ khai thuế đất phi nông nghiệp? Bài viết sau đây sẽ làm rõ về các vấn đề này. 24/01/2025Nộp tờ khai thuế đất phi nông nghiệp ở đâu? Nộp qua mạng được không?

Nộp tờ khai thuế đất phi nông nghiệp ở đâu? Nộp qua mạng được không?

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy nộp tờ khai thuế đất phi nông nghiệp ở đâu? Nộp qua mạng được không? Bài viết sau đây sẽ làm rõ về các vấn đề này. 24/01/2025Mẫu 01/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

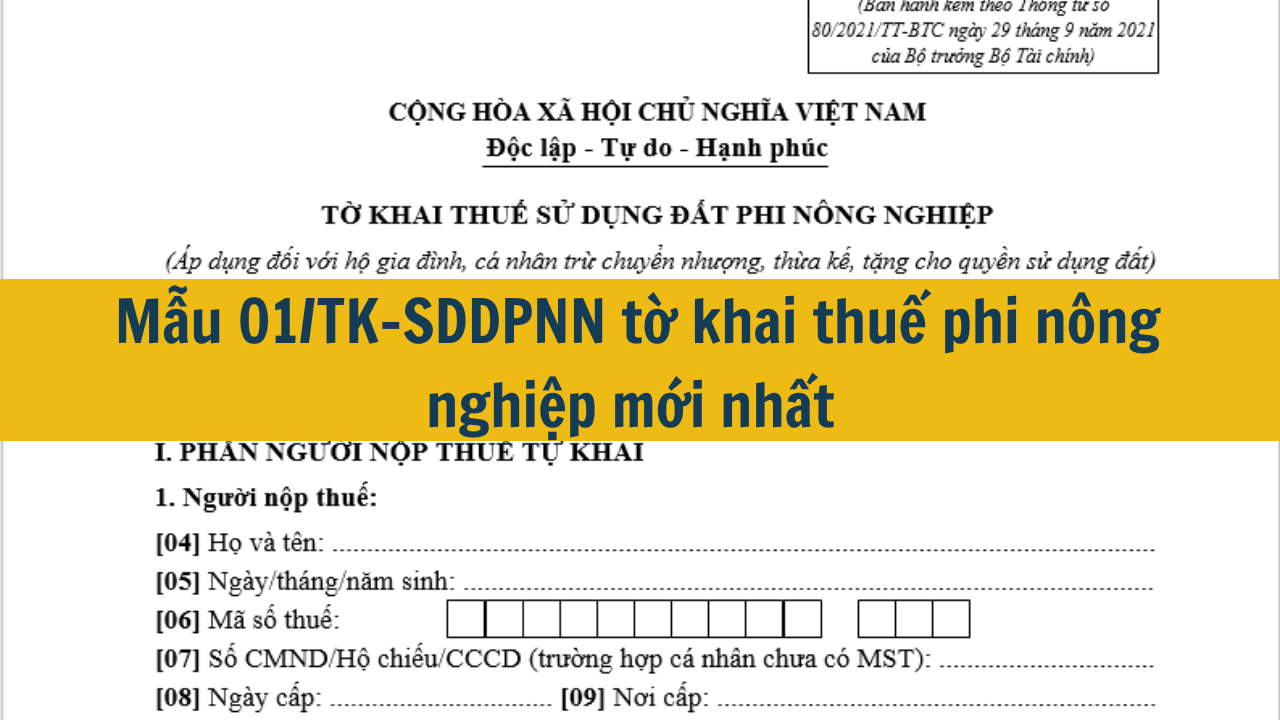

Mẫu 01/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy mẫu 01/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025? Bài viết sau đây sẽ làm rõ về các vấn đề này. 24/01/2025Mẫu 02/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

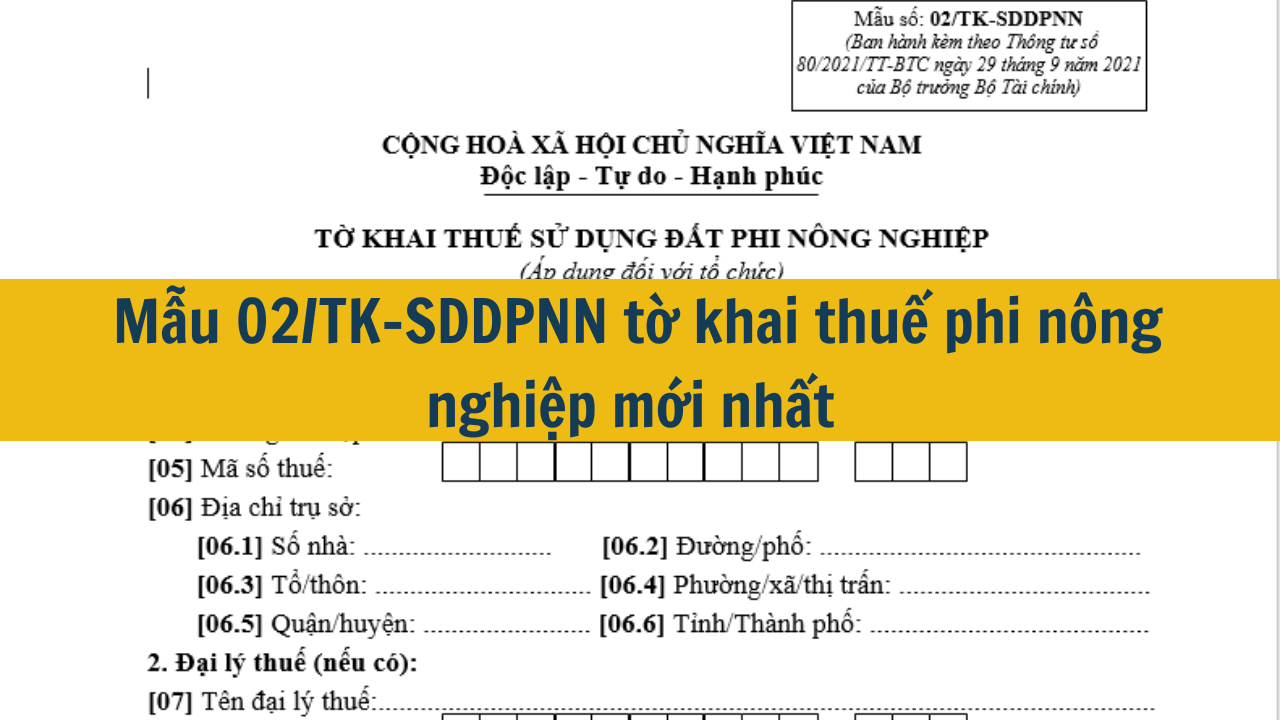

Mẫu 02/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy mẫu 02/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025 thế nào? Bài viết sau đây sẽ làm rõ về các vấn đề này. 24/01/2025Mẫu 03/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

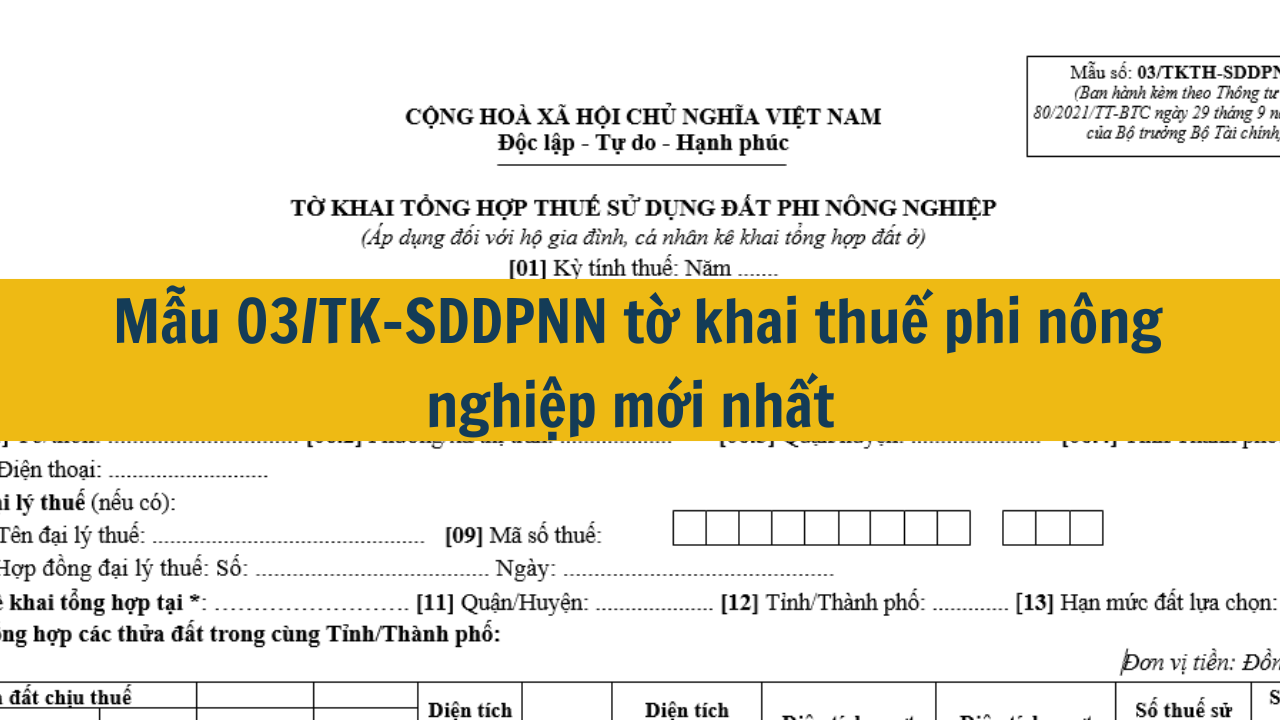

Mẫu 03/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy Mẫu 03/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025 thế nào? Bài viết sau đây sẽ làm rõ về các vấn đề này. 24/01/2025Mẫu 04/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Mẫu 04/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy Mẫu 04/TK-SDDPNN tờ khai thuế phi nông nghiệp mới nhất 2025 như thế nào? Bài viết sau đây sẽ làm rõ về các vấn đề này. 24/01/2025Tiểu mục 4944 là gì? Khi nào phải nộp tiểu mục chậm nộp thuế môn bài?

Tiểu mục 4944 là gì? Khi nào phải nộp tiểu mục chậm nộp thuế môn bài?

Tiểu mục 4944 là một mã số cụ thể được quy định trong hệ thống thuế Việt Nam. Mã tiểu mục 4944 dùng để ghi nhận khoản tiền phạt đối với các doanh nghiệp hoặc cá nhân kinh doanh chậm nộp thuế môn bài. Khi doanh nghiệp không thực hiện nghĩa vụ nộp thuế môn bài đúng hạn, cơ quan thuế sẽ áp dụng hình thức xử phạt và số tiền phạt này sẽ được ghi vào tiểu mục 4944 trong hồ sơ kê khai thuế. 09/01/202504 mẫu tờ khai thuế đất phi nông nghiệp mới nhất 2025?

04 mẫu tờ khai thuế đất phi nông nghiệp mới nhất 2025?

Thuế sử dụng đất phi nông nghiệp là một trong những loại thuế đất đai mà người sử dụng đất phải nộp vào Ngân sách Nhà nước. Vậy 04 mẫu tờ khai thuế đất phi nông nghiệp mới nhất 2025? Bài viết sau đây sẽ làm rõ về các vấn đề này. 24/01/2025Cách nộp tiền phạt chậm nộp thuế môn bài qua mạng mới nhất 2025

Cách nộp tiền phạt chậm nộp thuế môn bài qua mạng mới nhất 2025

Với thời đại công nghệ hiện đại hóa với sự phát triển mạnh mẽ của nền công nghệ thông tin, đất nước ta đã đưa ra những chính sách về chuyển đổi số, cải cách về các thủ tục hành chính công nhà nước theo hướng trực tuyến. Sự thay đổi mạnh mẽ này đối với thời điểm hiện tại đã góp phần quản lý dễ dàng, nhanh chóng và có hiệu quả hơn trong việc thực hiện các thủ tục hành chính. Góp phần giảm bớt áp lực công việc hơn đối với các cán bộ công chức nhà nước trong việc thực hiện và quản lý thực hiện thủ tục hành chính. Trong đó, nhiều thủ tục liên quan đến thuế cũng đã được phép thực hiện trực tuyến. Vậy "Cách nộp tiền phạt chậm nộp thuế môn bài qua mạng mới nhất 2025" thực hiện như thế nào?. Hãy cùng tìm hiểu qua bài viết dưới đây của Vietjack.me 09/01/2025Hạn nộp thuế môn bài doanh nghiệp mới thành lập. Chậm nộp thuế môn bài bị xử phạt thế nào?