Giải Kinh tế pháp luật 12 Bài 7 (Chân trời sáng tạo): Quản lí thu, chi trong gia đình

Với giải bài tập Kinh tế pháp luật 12 Bài 7: Quản lí thu, chi trong gia đình sách Chân trời sáng tạo hay nhất, chi tiết giúp học sinh dễ dàng làm bài tập Kinh tế pháp luật 12.

Giải bài tập Kinh tế pháp luật 12 Bài 7: Quản lí thu, chi trong gia đình

Mở đầu trang 53 KTPL 12: Em hãy chia sẻ ý nghĩa của việc quản lí thu, chỉ trong gia đình qua câu tục ngữ sau: Khéo ăn thì no, khéo co thì ấm

Lời giải:

(*) Tham khảo: Câu tục ngữ “Khéo ăn thì no, khéo co thì ấm” bao gồm hai vế, nhắc nhở chúng ta về cách sống, cách ứng xử sao cho phù hợp, khôn khéo với hoàn cảnh của chính mình. Để “ăn no, mặc ấm” mà không phải lo nghĩ rằng ngày mai mình sẽ trở nên thiếu thốn, thì ngay từ hôm nay, chúng ta nên thiết lập những thói quen chi tiêu hợp lí.

1. Khái niệm và sự cần thiết của quản lí thu, chi trong gia đình

Câu hỏi trang 53 KTPL 12: Dựa vào thông tin trong bài, em hãy: Cho biết thế nào là quản lí thu, chi trong gia đình và nêu ví dụ minh hoạ.

Lời giải:

- Vai trò của quản lí thu, chi trong gia đình:

+ Đối với gia đình: kiểm soát và cân đối được thu, chi; chủ động và ứng phó với những tình huống trong tương lai; nâng cao chất lượng cuộc sống.

+ Đối với các thành viên trong gia đình: chủ động thực hiện kế hoạch thu, chi.

- Ví dụ: Đối với các thành viên trong gia đình, sau khi đã có sự trao đổi và thống nhất sẽ hiểu được ý nghĩa của kế hoạch thu, chi nên sẽ chủ động thực hiện.

Câu hỏi trang 53 KTPL 12: Dựa vào thông tin trong bài, em hãy: Nêu vai trò của quản lí thu, chi đối với gia đình và các thành viên. Nêu ví dụ minh hoạ.

Lời giải:

- Khái niệm: Quản lí thu, chi là việc cân đối các khoản thu và chi nhằm đáp ứng nhu cầu vật chất, tinh thần cho các thành viên gia đình có tính đến rủi ro và mục tiêu tài chính.

- Ví dụ: Chị D luôn ghi chép tất cả các khoản chi và lập bảng theo dõi chi tiêu hằng tháng của gia đình để có sự điều chỉnh vào tháng sau nếu cần thiết.

2. Thói quen chi tiêu và các mục tiêu tài chính của gia đình

Câu hỏi trang 54 KTPL 12: Dựa vào thông tin trong bài, em hãy: Nêu các khoản chi tiêu trong gia đình và lấy ví dụ về một số thói quen chi tiêu tốt và chưa tốt.

Lời giải:

- Các khoản chi tiêu trong gia đình: chi tiêu thiết yếu (khoản chi tiêu thường xuyên cho nhu cầu sống của gia đình như: ăn uống, nhà ở, đi lại, học tập,... ) và chi tiêu không thiết yếu (khoản chi cho các sản phẩm mong muốn khi có đủ thu nhập như: sản phẩm xa xỉ, các dịch vụ giải trí,... ).

- Ví dụ về thói quen chi tiêu tốt và chưa tốt:

+ Thói quen chi tiêu tốt: luôn có kế hoạch thu, chi từ đầu tháng để tránh phát sinh.

+ Thói quen chi tiêu chưa tốt: thấy bạn có đồ mới mình cũng mua cho bằng bạn bằng bè.

Câu hỏi trang 54 KTPL 12: Dựa vào thông tin trong bài, em hãy: Nhận xét việc phân chia thu, chi gia đình trong trường hợp. Từ đó, đề xuất những phương pháp quản lí thu, chi trong gia đình.

Lời giải:

- Nhận xét: Gia đình ông T phân chia các tỉ lệ chi tiêu theo nguyên tắc 50% cho các nhu cầu thiết yếu như: thực phẩm, điện, nước, học phí của các con,...; 30% sẽ dành cho các mục tiêu tài chính gia đình như: tiết kiệm, đầu tư, bảo hiểm và dự phòng; 20% còn lại dành cho các nhu cầu như: mua sắm, giải trí,... là sự phân chia có hiệu quả.

- Đề xuất: có nhiều phương pháp phân chia thu nhập khác nhau, tuỳ theo nhu cầu của mỗi gia đình như:

+ Phương pháp 4, 3, 2, 1 là phân chia tổng thu nhập thành 4 phần với tỉ lệ 40% cho chi tiêu chung của cả nhà, 30% cho chi tiêu của riêng vợ và chồng, 20% chi tiêu cho con và 10% cho tích luỹ tiết kiệm.

+ Hoặc là phương pháp 6 chiếc lọ: 55% nhu cầu thiết yếu, 10% đầu tư sinh lời, 10% tiết kiệm, 10% phát triển bản thân, 10% hưởng thụ cuộc sống, 5% từ thiện.

Câu hỏi trang 55 KTPL 12: Dựa vào thông tin trong bài, em hãy: Cho biết mục tiêu tài chính nhằm đảm bảo các hoạt động gì.

Lời giải:

Mục tiêu tài chính nhằm bảo đảm các hoạt động tiết kiệm, đầu tư, khoản nợ, phòng ngừa rủi ro.

- Tiết kiệm là hoạt động tài chính với mục đích bảo đảm tiêu dùng cho tương lai như: học hành, phòng ngừa rủi ro,...

- Đầu tư là hoạt động chi nhằm tạo lập nguồn thu cho tương lai như: đầu tư chứng khoán, cổ phiếu, trái phiếu, bất động sản,...

- Khoản nợ là hoạt động thực hiện những mục tiêu chính đáng, bảo đảm nguồn thu nhập khả thi cho trả nợ như: vay mua nhà, mua xe, mua các tài sản giá trị khác.

- Phòng ngừa rủi ro là dịch vụ tài chính (bảo hiểm tài sản, bảo hiểm nhân thọ, bảo hiểm sức khoẻ,... ).

Câu hỏi trang 55 KTPL 12: Dựa vào thông tin trong bài, em hãy: Diễn giải các mục tiêu tài chính trong gia đình và nêu ví dụ minh họa.

Lời giải:

Diễn giải mục tiêu tài chính:

- Mục tiêu tài chính ngắn hạn là cân đối chi tiêu với mức thu nhập đang có hay tiết kiệm được một khoản tiền nhỏ, thời gian thực hiện dưới 3 tháng. Ví dụ: tiết kiệm được 30.000.000 đồng trong 3 tháng.

- Mục tiêu tài chính trung hạn là cân đối thu, chi trong gia đình hay tiết kiệm được một khoản tiền nhỏ, thời gian thực hiện từ 3 đến 6 tháng. Ví dụ: mua được xe máy trong 5 tháng.

- Mục tiêu tài chính dài hạn nhằm thực hiện được những mục tiêu tài chính quan trọng trong thời gian từ 6 tháng trở lên, bao gồm kế hoạch thực hiện các mục tiêu ngắn hạn, trung hạn để từng bước đạt được mục tiêu dài hạn. Ví dụ: mua được nhà trong 5 năm.

3. Xây dựng và thực hiện kế hoạch thu, chỉ hợp lí

Câu hỏi trang 56 KTPL 12: Dựa vào thông tin trong bài, em hãy: Cho biết để lập và thực hiện được kế hoạch thu, chi trong gia đình, cần tiến hành những bước nào.

Lời giải:

Các bước lập và thực hiện kế hoạch thu, chi hợp lí trong gia đình:

+ Bước 1: Xác định các mục tiêu tài chính trong gia đình;

+ Bước 2: Liệt kê các nguồn thu trong gia đình;

+ Bước 3: Trao đổi giữa các thành viên về các khoản chi;

+ Bước 4: Thống nhất giữa các thành viên tỉ lệ phân chia các khoản chi;

+ Bước 5: Thực hiện các khoản thu, chi theo kế hoạch.

Câu hỏi trang 56 KTPL 12: Dựa vào thông tin trong bài, em hãy: Cho biết các bước lập kế hoạch quản lí thu, chi trong gia đình bao gồm những nội dung gì.

Lời giải:

- Bước 1: Xác định các mục tiêu tài chính trong gia đình

+ Giúp gia đình thiết lập mục tiêu tài chính cụ thể cho tương lai

+ Liệt kê tất cả các mục tiêu tài chính của gia đình, sắp xếp theo thứ tự ưu tiên, phân thành mục tiêu ngắn hạn, trung hạn và dài hạn.

Lưu ý: Mục tiêu phải có tính cụ thể, khả thi, đo lường được và thời hạn hoàn thành. Cần - Bước 2: Liệt kê các nguồn thu trong gia đình

+ Giúp gia đình nắm rõ tình hình tài chính gia đình để làm cơ sở phân chia tỉ lệ chi tiêu và mục tiêu tài chính

+ Thống kê các khoản thu nhập của gia đình: Thu nhập chủ động là tiền lương. Thu nhập thụ động là tiền lãi tiết kiệm, tiền cho thuê nhà, tiền cổ tức,...

Lưu ý: Kiểm tra, xem xét ngân sách gia đình thường xuyên, duy trì và tăng trưởng thu nhập

- Bước 3: Trao đổi giữa các thành viên về các khoản chi

+ Giúp mọi người hiểu được nhu cầu thiết yếu, không thiết yếu của gia đình và các thành viên

+ Liệt kê và ưu tiên các khoản chi tiêu thiết yếu là khoản chi tiêu thường xuyên cho nhu cầu sống của gia đình như: ăn uống, điện, nước, đi lại, học phí,

+ Điều chỉnh và cắt giảm các khoản chi tiêu không thiết yếu là khoản chi cho các sản phẩm mong muốn khi có đủ thu nhập như: sản phẩm xa xỉ, giải trí,..

Lưu ý: Cần lắng nghe, phân tích và cân đối nhu cầu của các thành viên trong gia đình.

- Bước 4: Thống nhất giữa các thành viên về tỉ lệ phân chia các khoản chi

+ Giúp gia đình kiểm soát được các khoản chi mà vẫn đảm bảo các mục tiêu đã đề ra

+ Tỉ lệ bao nhiêu cho chi tiêu thiết yếu, bao nhiêu cho không thiết yếu và các mục tiêu tài chính

+ Tỉ lệ 50% cho thiết yếu, 30% cho mục tiêu tài chính, 20% cho không thiết yếu.

Lưu ý: Ưu tiên cho những nhu cầu thiết yếu và mục tiêu tài chính.

- Bước 5: Thực hiện các khoản thu, chi theo kế hoạch

+ Giúp gia đình theo dõi được quá trình thực hiện kế hoạch và có những điều chỉnh hợp lí cho tương lai

+ Ghi chép chi tiết quá trình thu, chi; đánh giá; điều chỉnh kế hoạch thu, chi trong gia đình

Lưu ý: Thực hiện theo đúng kế hoạch; không nên thực hiện quá nhiều mục tiêu trong cùng một thời điểm; điều chỉnh những điểm phát sinh hoặc chưa hợp lí; sử dụng các công cụ hỗ trợ để quản lí thu, chi trong gia đình.

Luyện tập

Luyện tập 1 trang 59 KTPL 12: Em hãy cho biết kế hoạch thu, chi của gia đình em và đánh giá về cách thực hiện kế hoạch thu, chi đó.

Lời giải:

(*) Tham khảo: Kế hoạch thu chi của gia đình em

- Bước 1: Xác định mục tiêu tài chính trong gia đình và thời gian thực hiện: Gia đình em (có 4 thành viên) đặt ra mục tiêu:

+ Sau 3 tháng mua một chiếc xe đạp điện chuẩn bị cho em gái vào học trung học phổ thông;

+ Sau 1 năm tích luỹ được một khoản tiền cho em vào học đại học;

+ Sau 10 năm sẽ mua được một căn chung cư,...

- Bước 2: Xác định các nguồn thu nhập trong gia đình. Để thực hiện được các mục tiêu tài chính đã đặt ra, gia đình em đã liệt kê tất cả các nguồn thu nhập trong gia đình bao gồm:

- Thu nhập từ tiền lương của bố mẹ em.

- Lãi suất từ hai quyển sổ tiết kiệm của gia đình đã tích luỹ được trước đó.

- Thu nhập từ tiền làm thêm của bố, mẹ.

- Thu nhập từ tiền cho thuê cửa hàng của gia đình.

- Bước 3: Thống nhất các khoản chi thiết yếu và không thiết yếu trong gia đình.

+ Các khoản chi phí cần trả như: tiền nhà, tiền điện, tiền nước, tiền ăn uống, tiền học của con,... là các khoản chi bắt buộc, thiết yếu.

+ Còn các khoản chi cho giải trí, mua sắm, ăn uống bên ngoài và các chi tiêu cá nhân khác được xác định là khoản chi không thiết yếu.

- Bước 4: Thống nhất tỉ lệ phân chia các khoản chi thiết yếu, không thiết yếu và tiết kiệm trong gia đình. Trong cuộc sống, gia đình em thực hiện triệt để quy tắc 50/30/20, các chi tiêu trong gia đình sẽ được chia thành tỉ lệ 50%, 30% và 20%. Trong đó:

+ 50% dành cho các chi tiêu thiết yếu cho gia đình như: chi phí đi lại, ăn uống, điện nước, tiển học cho con,...

+ 30% thu nhập được dùng cho các mục tiêu tài chính như trả nợ, tiết kiệm, quỹ dự phòng,...

+ 20% dành cho các chi tiêu cá nhân của các thành viên trong gia đình bao gồm các khoản chi phí mua sắm, du lịch, giải trí,...

=> Cuối mỗi tháng, mẹ em sẽ tổng hợp chi tiêu trong tháng, so sánh chi tiêu thực tế với kế hoạch đề ra. Từ đó, đưa ra những nhận định khách quan và điều chỉnh chi tiêu những tháng sau cho phù hợp. Trước khi điều chỉnh, mẹ luôn thảo luận tạo sự đồng tình của các thành viên để chi tiêu hợp lí và đảm bảo hoà khí trong gia đình.

- Bước 5: Thực hiện các khoản thu, chi hằng tháng theo kế hoạch

Luyện tập 2 trang 59 KTPL 12: Em hãy phân tích vai trò của việc quản lí thu, chi trong gia đình và cho ví dụ minh hoạ.

Lời giải:

- Vai trò của quản lí thu, chi trong gia đình:

+ Đối với gia đình: kiểm soát và cân đối được thu, chi; chủ động và ứng phó với những tình huống trong tương lai; nâng cao chất lượng cuộc sống.

+ Đối với các thành viên trong gia đình: chủ động thực hiện kế hoạch thu, chi.

- Ví dụ: Đối với các thành viên trong gia đình, sau khi đã có sự trao đổi và thống nhất sẽ hiểu được ý nghĩa của kế hoạch thu, chi nên sẽ chủ động thực hiện.

Luyện tập 3 trang 59 KTPL 12: Em hãy đánh giá về thói quen chi tiêu của chủ thể trong các trường hợp sau:

a. Vợ chồng chị H đồng thuận thực hiện kế hoạch quản lí thu, chi bằng sổ theo dõi hằng tháng sau khi bàn bạc trong tháng đầu chung sống.Theo đó, vợ chồng chị sẽ dành 50% tổng thu nhập cho chi tiêu thiết yếu, sinh hoạt hằng ngày; 20% dành cho các khoản dự phòng, tiết kiệm, mua nhà,... và 30% còn lại dành cho các hoạt động giải trí, giao tiếp xã hội,...

b. Chị C thích mua hàng trực tuyến, chị mua rất nhiều các sản phẩm vào các ngày giảm giá. Trong dịp lễ, các ứng dụng bán hàng trực tuyến thường đưa ra nhiều chương trình khuyến mãi. Trong những tháng đó, chị phải đi mượn tiền hoặc ứng trước lương để chi trả cho các đơn hàng trên mạng đã mua.

Lời giải:

- Trường hợp a. Thói quen chi tiêu tốt, tỉ lệ phân chia hợp lí, có sự trao đổi và thống nhất giữa các thành viên trong gia đình.

- Trường hợp b. Thói quen chi tiêu chưa tốt, mua hàng theo cảm tính, không cân đối được thu, chi.

Luyện tập 4 trang 60 KTPL 12: Em hãy đánh giá mục tiêu tài chính của chủ thể trong các trường hợp sau:

a. Khi biết có một căn nhà cũ bán với giá rẻ, anh T liền lên kế hoạch dự trù tài chính, mua lại căn nhà đó để sửa chữa và cho thuê với giá hợp lí. Cách thức này vừa giúp gia đình anh có thêm nguồn thu nhập vừa giữ được tài sản hiện có của anh.

b. Anh H dành một khoản lớn thu nhập cho mục tiêu tiết kiệm. Anh chi tiêu ở mức tối thiểu cho sinh hoạt hằng ngày với các nhu cầu thiết yếu. Anh quan niệm rằng chỉ có tiết kiệm mới có thể thực hiện được mục tiêu mua nhà, mua xe... Vì vậy, anh hạn chế giao tiếp, không mở rộng quan hệ xã hội để tránh các khoản chi không cần thiết, không mang lại cho anh lợi ích gì.

Lời giải:

- Trường hợp a: Mục tiêu tài chính tốt, tạo thêm được nguồn thu và tài sản.

- Trường hợp b: Mục tiêu tài chính chưa tốt, làm ảnh hưởng tiêu cực đến cuộc sống.

Vận dụng

Vận dụng 1 trang 60 KTPL 12: Em hãy thực hiện bài viết ngắn đánh giá thói quen chi tiêu của bản thân và rút ra bài học.

Lời giải:

(*) Tham khảo:

Trước khi nhận ra sự quan trọng của việc quản lý chi tiêu, tôi thường có thói quen chi tiêu không có kế hoạch và thiếu sự cân nhắc. Mỗi lần nhận lương, tôi thường xuyên chi tiêu hết số tiền đó vào những món đồ và dịch vụ không cần thiết, chỉ để thoả mãn những nhu cầu tạm thời mà không có mục tiêu rõ ràng.

Việc này dẫn đến việc tôi thường xuyên đứng trước tình trạng thiếu tiền vào cuối tháng, cảm thấy lo lắng và căng thẳng về tài chính. Tôi cũng không có sự tích lũy đủ để đầu tư vào các mục tiêu lâu dài như tiết kiệm, đầu tư hay chuẩn bị cho tương lai.

Tuy nhiên, sau một thời gian tự nhận thức và học hỏi, tôi đã nhận ra rằng quản lý chi tiêu là một kỹ năng quan trọng và cần thiết để có thể đạt được mục tiêu cuộc sống. Tôi đã bắt đầu áp dụng một số thủ thuật đơn giản như lập ngân sách hàng tháng, ưu tiên chi tiêu vào những khoản có giá trị thực sự và hạn chế chi tiêu cho những mặt hàng không cần thiết.

Bằng cách này, tôi không chỉ có thể duy trì một tài chính ổn định hơn mà còn có thể dành thêm thời gian và tiền bạc cho những mục tiêu lớn hơn như tiết kiệm cho tương lai, đầu tư vào bản thân và gia đình. Việc quản lý chi tiêu thông minh cũng giúp tôi cảm thấy tự tin và an tâm hơn về tương lai, vì tôi biết mình đang hành động có mục đích và có chiến lược rõ ràng.

Điều quan trọng nhất tôi học được từ trải nghiệm này là sự disipline và sự tự kiểm soát, hai yếu tố rất cần thiết để thành công không chỉ trong việc quản lý tài chính mà còn trong mọi lĩnh vực của cuộc sống. Bằng việc áp dụng những bài học này, tôi tin rằng tương lai sẽ mang đến nhiều cơ hội và thành công hơn cho mình.

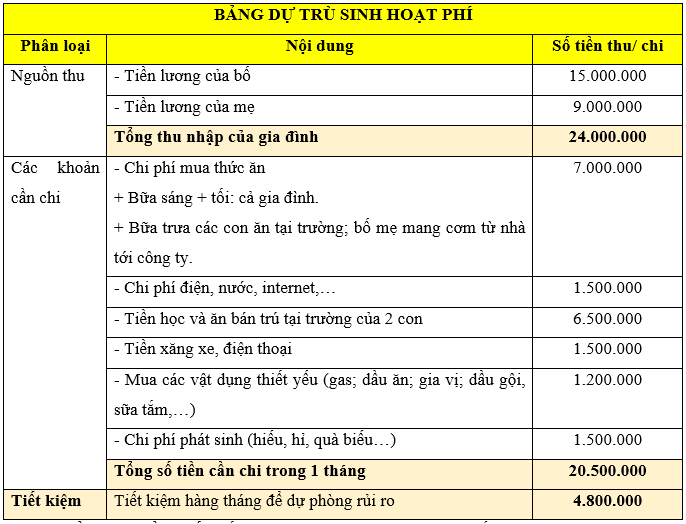

Vận dụng 2 trang 60 KTPL 12: Em hãy thu thập thông tin (khoản thu, khoản chi) để lập kế hoạch thu, chi của gia đình mình. Sau đó, đề xuất các điều chỉnh cần thiết để đảm bảo mục tiêu tài chính.

Lời giải:

(*) Tham khảo: Lập kế hoạch chi tiêu của gia đình trong 1 tháng

- Các điều chỉnh cần thiết: tiếp tục duy trì các thói quen chi tiêu tốt, như:

+ Liệt kê những thứ cần mua trước khi đi mua sắm.

+ Xác định thứ tự ưu tiên những thứ cần mua.

+ Chỉ mua những thứ trong khả năng chi trả của bản thân.

+ Tham khảo giá những loại đồ muốn mua ở vài nơi để lựa chọn nơi nào có đồ cùng chất lượng nhưng giá rẻ hơn.

+ Ghi chép các khoản chi và lập bảng theo dõi chi tiêu hằng tháng của gia đình để có sự điều chỉnh vào tháng sau nếu cần thiết.

+ Duy trì tiết kiệm 20% thu nhập mỗi tháng để bảo đảm quy tắc thu, chi 50/30/20.

Xem thêm Lời giải bài tập Kinh tế pháp luật 12 Chân trời sáng tạo hay, chi tiết khác:

Bài 8: Quyền và nghĩa vụ của công dân về kinh doanh và nộp thuế

Bài 9: Quyền và nghĩa vụ của công dân về sở hữu tài sản và tôn trọng tài sản của người khác

Bài 10: Quyền và nghĩa vụ của công dân trong hôn nhân và gia đình

Bài 11: Quyền và nghĩa vụ của công dân trong học tập

Bài 12: Quyền và nghĩa vụ của công dân trong bảo vệ, chăm sóc sức khoẻ và đảm bảo an sinh xã hội

Xem thêm các chương trình khác:

- Soạn văn 12 Chân trời sáng tạo (hay nhất)

- Văn mẫu 12 - Chân trời sáng tạo

- Tóm tắt tác phẩm Ngữ văn 12 – Chân trời sáng tạo

- Tác giả tác phẩm Ngữ văn 12 - Chân trời sáng tạo

- Bố cục tác phẩm Ngữ văn 12 – Chân trời sáng tạo

- Nội dung chính tác phẩm Ngữ văn 12 – Chân trời sáng tạo

- Giải sgk Toán 12 – Chân trời sáng tạo

- Giải Chuyên đề học tập Toán 12 – Chân trời sáng tạo

- Lý thuyết Toán 12 – Chân trời sáng tạo

- Giải sbt Toán 12 – Chân trời sáng tạo

- Giải sgk Tiếng Anh 12 - Friends Global

- Trọn bộ Từ vựng Tiếng Anh lớp 12 Friends Global đầy đủ nhất

- Trọn bộ Ngữ pháp Tiếng Anh lớp 12 Friends Global đầy đủ nhất

- Giải sbt Tiếng Anh 12 – Friends Global

- Giải sgk Lịch sử 12 – Chân trời sáng tạo

- Giải Chuyên đề học tập Lịch sử 12 – Chân trời sáng tạo

- Giải sbt Lịch sử 12 – Chân trời sáng tạo

- Giải sgk Địa lí 12 – Chân trời sáng tạo

- Giải Chuyên đề học tập Địa lí 12 – Chân trời sáng tạo

- Giải sbt Địa lí 12 – Chân trời sáng tạo

- Giải sgk Tin học 12 – Chân trời sáng tạo

- Giải Chuyên đề học tập Tin học 12 – Chân trời sáng tạo

- Giải sbt Tin học 12 – Chân trời sáng tạo

- Lý thuyết Tin học 12 - Chân trời sáng tạo

- Giải sgk Công nghệ 12 – Chân trời sáng tạo

- Giải sgk Giáo dục quốc phòng 12 – Chân trời sáng tạo

- Giải sgk Hoạt động trải nghiệm 12 – Chân trời sáng tạo

- Giải sgk Vật lí 12 – Chân trời sáng tạo

- Giải Chuyên đề học tập Vật lí 12 – Chân trời sáng tạo

- Lý thuyết Vật lí 12 – Chân trời sáng tạo

- Giải sbt Vật lí 12 – Chân trời sáng tạo

- Giải sgk Hóa học 12 – Chân trời sáng tạo

- Giải Chuyên đề học tập Hóa 12 – Chân trời sáng tạo

- Lý thuyết Hóa 12 – Chân trời sáng tạo

- Giải sbt Hóa 12 – Chân trời sáng tạo

- Giải sgk Sinh học 12 – Chân trời sáng tạo

- Giải Chuyên đề học tập Sinh học 12 – Chân trời sáng tạo

- Lý thuyết Sinh học 12 – Chân trời sáng tạo

- Giải sbt Sinh học 12 – Chân trời sáng tạo