Tìm kiếm

Tìm kiếm

Chương II Nghị định 103/2024/NĐ-CP: Tính, thu, nộp tiền sử dụng đất

| Số hiệu: | 103/2024/NĐ-CP | Loại văn bản: | Nghị định |

| Nơi ban hành: | Chính phủ | Người ký: | Trần Hồng Hà |

| Ngày ban hành: | 30/07/2024 | Ngày hiệu lực: | 01/08/2024 |

| Ngày công báo: | 16/08/2024 | Số công báo: | Từ số 945 đến số 946 |

| Lĩnh vực: | Bất động sản, Tài chính nhà nước | Tình trạng: | Còn hiệu lực |

TÓM TẮT VĂN BẢN

Căn cứ tính tiền thuê đất từ ngày 01/8/2024

Căn cứ tính tiền thuê đất từ ngày 01/8/2024 là nội dung tại Nghị định 103/2024/NĐ-CP ngày 30/7/2024 quy định về tiền sử dụng đất, tiền thuê đất do Chính phủ ban hành.

Căn cứ tính tiền thuê đất từ ngày 01/8/2024

Theo đó, căn cứ tính tiền thuê đất được quy định như sau:

- Diện tích tính tiền thuê đất theo quy định tại Điều 24 Nghị định 103/2024/NĐ-CP .

- Thời hạn cho thuê đất, thời hạn gia hạn sử dụng đất theo quy định tại Điều 25 Nghị định 103/2024/NĐ-CP .

- Đơn giá thuê đất theo quy định tại Điều 26 Nghị định 103/2024/NĐ-CP .

- Hình thức Nhà nước cho thuê đất trả tiền thuê đất hằng năm hoặc cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê.

- Chính sách miễn, giảm tiền thuê đất của Nhà nước.

Diện tích tính tiền thuê đất từ ngày 01/8/2024

Diện tích tính tiền thuê đất được quy định như sau:

- Diện tích tính tiền thuê đất là diện tích đất có thu tiền thuê đất ghi trên quyết định cho thuê đất, quyết định điều chỉnh quyết định cho thuê đất, quyết định cho phép chuyển mục đích sử dụng đất, quyết định gia hạn sử dụng đất, quyết định điều chỉnh thời hạn sử dụng đất, quyết định điều chỉnh quy hoạch chi tiết, quyết định cho phép chuyển hình thức sử dụng đất thuộc trường hợp phải nộp tiền thuê đất theo quy định (sau đây gọi chung là quyết định về việc cho thuê đất). Trường hợp diện tích ghi trên hợp đồng thuê đất lớn hơn so với diện tích ghi trên quyết định về việc cho thuê đất thì diện tích đất tính tiền thuê được xác định theo diện tích ghi trên hợp đồng thuê đất.

- Diện tích tính tiền thuê đất đối với trường hợp công nhận quyền sử dụng đất thuê là diện tích đất được công nhận theo Phiếu chuyển thông tin xác định nghĩa vụ tài chính về đất đai do cơ quan có chức năng quản lý đất đai chuyển đến cơ quan thuế theo quy định tại Nghị định về cấp giấy chứng nhận hoặc theo Hợp đồng thuê đất đã ký.

- Diện tích tính tiền thuê đất theo quy định tại khoản 1, khoản 2 Điều 24 Nghị định 103/2024/NĐ-CP được tính theo đơn vị mét vuông (m²).

Xem thêm tại Nghị định 103/2024/NĐ-CP có hiệu lực từ ngày 01/8/2024, thay thế Nghị định 45/2014/NĐ-CP , Nghị định 46/2014/NĐ-CP ; Nghị định 135/2016/NĐ-CP , Nghị định 123/2017/NĐ-CP ; Nghị định 35/2017/NĐ-CP ; Nghị định 79/2019/NĐ-CP .

Văn bản tiếng việt

Nghị định 103/2024/NĐ-CP (Bản Word)

Nghị định 103/2024/NĐ-CP (Bản Word)

Nghị định 103/2024/NĐ-CP (Bản Pdf)

Nghị định 103/2024/NĐ-CP (Bản Pdf)

Văn bản tiếng anh

1. Diện tích tính tiền sử dụng đất đối với trường hợp được giao, được chuyển mục đích sử dụng đất, được điều chỉnh quy hoạch chi tiết, được chuyển hình thức sử dụng đất là diện tích đất có thu tiền sử dụng đất ghi trên quyết định giao đất, cho phép chuyển mục đích sử dụng đất, điều chỉnh quyết định giao đất, điều chỉnh quy hoạch chi tiết, chuyển hình thức sử dụng đất của cơ quan nhà nước có thẩm quyền.

2. Diện tích tính tiền sử dụng đất đối với trường hợp công nhận quyền sử dụng đất là diện tích đất được công nhận ghi trên Phiếu chuyển thông tin để xác định nghĩa vụ tài chính về đất đai (sau đây gọi là Phiếu chuyển thông tin) do cơ quan có chức năng quản lý đất đai chuyển đến cơ quan thuế theo quy định tại Nghị định của Chính phủ về điều tra cơ bản đất đai; đăng ký, cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất và hệ thống thông tin đất đai (sau đây gọi là Nghị định về cấp giấy chứng nhận).

Việc xác định hạn mức giao đất ở, hạn mức công nhận đất ở của hộ gia đình, cá nhân được thực hiện theo quy định tại các Điều 141, 195 và 196 Luật Đất đai, Nghị định của Chính phủ quy định chi tiết thi hành một số điều của Luật Đất đai, Nghị định về cấp giấy chứng nhận.

3. Diện tích tính tiền sử dụng đất theo quy định tại khoản 1, khoản 2 Điều này được tính theo đơn vị mét vuông (m2).

1. Giá đất tính tiền sử dụng đất là giá đất trong Bảng giá đất áp dụng cho các trường hợp quy định tại các điểm a, h và k khoản 1 Điều 159 Luật Đất đai.

2. Giá đất tính tiền sử dụng đất là giá đất cụ thể áp dụng cho các trường hợp quy định tại điểm a, điểm đ khoản 1 Điều 160 Luật Đất đai được xác định theo quy định tại Nghị định của Chính phủ quy định về giá đất.

3. Giá đất tính tiền sử dụng đất là giá trúng đấu giá áp dụng trong trường hợp đấu giá quyền sử dụng đất.

4. Giá đất tính tiền sử dụng đất quy định tại các khoản 1, 2 và 3 Điều này được xác định theo đơn vị đồng/mét vuông (đồng/m2).

1. Tiền sử dụng đất khi Nhà nước giao đất có thu tiền sử dụng đất được tính như sau:

|

Tiền sử dụng đất |

= |

Diện tích đất tính tiền sử dụng đất |

x |

Giá đất tính tiền sử dụng đất |

Trong đó:

- Diện tích đất tính tiền sử dụng đất được xác định theo quy định tại Điều 4 Nghị định này.

- Giá đất tính tiền sử dụng đất được xác định theo quy định tại Điều 5 Nghị định này.

- Thời điểm tính tiền sử dụng đất được thực hiện theo quy định tại khoản 3 Điều 155 Luật Đất đai. Riêng trường hợp giao đất tái định cư thì thời điểm xác định giá đất và tính tiền sử dụng đất là thời điểm cấp có thẩm quyền quyết định phê duyệt phương án bồi thường, hỗ trợ, tái định cư quy định tại khoản 3 Điều 111 Luật Đất đai.

2. Trường hợp cơ quan nhà nước có thẩm quyền quyết định giao đất theo tiến độ của dự án đầu tư, tiến độ thu hồi đất, bồi thường, hỗ trợ, tái định cư theo quy định tại khoản 4 Điều 116 Luật Đất đai thì việc tính tiền sử dụng đất, xử lý kinh phí bồi thường, hỗ trợ, tái định cư được thực hiện theo từng quyết định giao đất.

3. Trường hợp nhà ở nhiều tầng gắn liền với đất được Nhà nước giao trực tiếp cho nhiều đối tượng sử dụng thì tiền sử dụng đất được phân bổ cho từng đối tượng sử dụng. Việc phân bổ tiền sử dụng đất cho từng đối tượng sử dụng đất được thực hiện như sau:

|

Tiền sử dụng đất phân bổ cho từng đối tượng |

= |

Tiền sử dụng đất tính theo quy định khoản 1 Điều này |

x |

Diện tích sàn sử dụng của từng đối tượng được giao |

|

Tổng diện tích sàn sử dụng |

Trong đó:

Diện tích sàn sử dụng được xác định theo quy định của pháp luật về xây dựng, pháp luật về nhà ở.

Tổng diện tích sàn sử dụng gồm tổng diện tích sàn sử dụng sở hữu riêng của các chủ sở hữu nhà ở nhiều tầng (nhà chung cư) tính theo diện tích thông thủy của các căn hộ, phần diện tích kinh doanh thương mại, dịch vụ mà phải nộp tiền sử dụng đất (không bao gồm phần diện tích sàn sử dụng thuộc sở hữu chung cho các chủ sở hữu).

Việc phân bổ tiền sử dụng đất theo quy định tại khoản này không áp dụng đối với trường hợp bán nhà ở thuộc sở hữu nhà nước (nay là nhà ở thuộc tài sản công theo quy định của pháp luật về nhà ở) cho người đang thuê.

4. Khi bán lại nhà ở xã hội là nhà ở riêng lẻ sau thời hạn 5 năm theo quy định tại điểm e khoản 1 Điều 89 Luật Nhà ở, Nghị định của Chính phủ quy định chi tiết một số điều của Luật Nhà ở về phát triển và quản lý nhà ở xã hội thì ngoài các khoản phải nộp theo quy định của pháp luật, bên bán phải nộp 50% tiền sử dụng đất được tính theo công thức quy định tại khoản 1 Điều này; trong đó:

a) Diện tích đất để tính tiền sử dụng đất là diện tích đất ghi trong Giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất (sau đây gọi là Giấy chứng nhận) quy định tại điểm e khoản 1 Điều 89 Luật Nhà ở.

b) Giá đất để tính tiền sử dụng đất là giá đất trong Bảng giá đất.

c) Thời điểm tính tiền sử dụng đất được thực hiện theo quy định tại Nghị định của Chính phủ quy định chi tiết một số điều của Luật Nhà ở về phát triển và quản lý nhà ở xã hội.

5. Trường hợp đóng tiền tương đương giá trị quỹ đất đã đầu tư xây dựng hệ thống hạ tầng kỹ thuật để xây dựng nhà ở xã hội theo quy định tại khoản 2 Điều 83 của Luật Nhà ở, Nghị định của Chính phủ quy định chi tiết một số điều của Luật Nhà ở về phát triển và quản lý nhà ở xã hội thì số tiền tương đương giá trị quỹ đất đã đầu tư xây dựng hệ thống hạ tầng kỹ thuật để xây dựng nhà ở xã hội mà chủ đầu tư phải nộp được xác định bằng tiền sử dụng đất được tính theo công thức quy định tại khoản 1 Điều này, trong đó:

a) Diện tích đất để tính tiền sử dụng đất là phần diện tích đất ở trong dự án đầu tư xây dựng nhà ở thương mại đã đầu tư xây dựng hệ thống hạ tầng kỹ thuật dành để xây dựng nhà ở xã hội mà chủ đầu tư được cấp có thẩm quyền cho phép đóng tiền tương đương.

b) Giá đất để tính tiền sử dụng đất là giá đất cụ thể của đất đã đầu tư xây dựng hệ thống hạ tầng kỹ thuật để xây dựng nhà ở xã hội.

c) Thời điểm tính tiền sử dụng đất được thực hiện theo quy định tại Nghị định của Chính phủ quy định chi tiết một số điều của Luật Nhà ở về phát triển và quản lý nhà ở xã hội.

1. Khi được cơ quan nhà nước có thẩm quyền cho phép chuyển mục đích sử dụng đất để thực hiện dự án nhà ở thương mại đáp ứng đủ điều kiện quy định tại khoản 3 Điều 122 Luật Đất đai, dự án đầu tư hạ tầng nghĩa trang để chuyển nhượng quyền sử dụng đất gắn với hạ tầng, xây dựng cơ sở lưu giữ tro cốt quy định tại khoản 2 Điều 119 Luật Đất đai mà phải nộp tiền sử dụng đất theo quy định tại khoản 1 và khoản 2 Điều 121, Điều 156 Luật Đất đai thì tiền sử dụng đất được tính như sau:

|

Tiền sử dụng đất khi chuyển mục đích sử dụng đất |

= |

Tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất |

- |

Tiền sử dụng đất, tiền thuê đất của các loại đất thuộc phạm vi thực hiện dự án trước khi chuyển mục đích sử dụng đất (nếu có) |

Trong đó:

- Tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất được tính như sau:

- Tiền sử dụng đất, tiền thuê đất của các loại đất thuộc phạm vi thực hiện dự án trước khi chuyển mục đích sử dụng đất (sau đây gọi là tiền đất trước khi chuyển mục đích sử dụng đất) được tính theo quy định tại khoản 2, khoản 3 Điều này.

- Trường hợp tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất nhỏ hơn hoặc bằng tiền đất trước khi chuyển mục đích sử dụng đất thì tiền sử dụng đất khi chuyển mục đích sử dụng đất bằng không (=0).

2. Tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

a) Đối với đất trước khi chuyển mục đích là đất nông nghiệp, đất phi nông nghiệp không phải là đất ở mà người sử dụng đất là tổ chức được Nhà nước giao đất không thu tiền sử dụng đất, cho thuê đất theo hình thức trả tiền thuê đất hằng năm (hàng năm) thì tiền đất trước khi chuyển mục đích sử dụng đất bằng không (= 0).

Trường hợp người sử dụng đất đã trả trước tiền thuê đất cho một số năm theo quy định của pháp luật về đất đai năm 1993 hoặc đã ứng trước tiền bồi thường, giải phóng mặt bằng và được cơ quan nhà nước có thẩm quyền cho phép khấu trừ vào tiền thuê đất phải nộp hằng năm bằng cách quy đổi ra số năm tháng hoàn thành nghĩa vụ tài chính nhưng chưa sử dụng hết (chưa trừ hết) tính đến thời điểm chuyển mục đích thì số năm tháng đã trả (hoàn thành) tiền thuê đất nhưng chưa sử dụng hết này được quy đổi ra số tiền theo đơn giá thuê đất trả tiền thuê đất hằng năm tại thời điểm được cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất để xác định tiền đất trước khi chuyển mục đích được trừ vào tiền sử dụng đất của dự án.

b) Đối với đất trước khi chuyển mục đích có nguồn gốc là đất nông nghiệp, đất phi nông nghiệp không phải là đất ở được Nhà nước giao đất có thu tiền sử dụng đất có thời hạn sử dụng đất hoặc được Nhà nước cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê và người sử dụng đất đã hoàn thành nghĩa vụ tài chính về tiền sử dụng đất, tiền thuê đất thì tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

|

Tiền đất trước khi chuyển mục đích sử dụng đất |

= |

Diện tích đất có thu tiền sử dụng đất, thu tiền thuê đất nhân (x) giá đất tương ứng với thời hạn giao đất, cho thuê đất của đất trước khi chuyển mục đích |

x |

Thời hạn sử dụng đất còn lại |

|

Thời hạn giao đất, cho thuê đất của đất trước khi chuyển mục đích |

Trong đó:

- Giá đất tương ứng với thời hạn giao đất, cho thuê đất của đất trước khi chuyển mục đích là giá đất cụ thể để tính tiền thuê đất trả một lần cho cả thời gian thuê.

- Thời hạn sử dụng đất còn lại được xác định bằng (=) thời hạn giao đất, cho thuê đất trước khi chuyển mục đích sử dụng đất trừ (-) thời gian đã sử dụng đất trước khi chuyển mục đích.

Trường hợp thời hạn sử dụng đất còn lại được xác định theo công thức quy định tại điểm này không tròn năm thì tính theo tháng; thời gian không tròn tháng thì thời gian không tròn tháng từ 15 ngày trở lên được tính tròn 01 tháng, dưới 15 ngày thì không tính tiền đất trước khi chuyển mục đích sử dụng đất đối với số ngày này.

Trường hợp đất trước khi chuyển mục đích là đất nông nghiệp có nguồn gốc nhận chuyển nhượng hợp pháp của hộ gia đình, cá nhân được Nhà nước giao đất không thu tiền sử dụng đất thì tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

|

Tiền đất trước khi chuyển mục đích sử dụng đất |

= |

Diện tích đất nông nghiệp được chuyển mục đích sử dụng đất |

x |

Giá đất của loại đất nông nghiệp tương ứng |

c) Đối với đất trước khi chuyển mục đích là đất phi nông nghiệp không phải là đất ở có thời hạn sử dụng ổn định lâu dài được Nhà nước giao đất có thu tiền sử dụng đất trước ngày 01 tháng 7 năm 2004 (mà người sử dụng đất trước đó đã hoàn thành nghĩa vụ tài chính về tiền sử dụng đất) thì tiền đất trước khi chuyển mục đích sử dụng đất được tính bằng (=) diện tích đất nhân (x) với giá đất của loại đất phi nông nghiệp tương ứng của thời hạn 70 năm.

d) Trường hợp thực hiện dự án nhà ở thương mại mà đất trước khi chuyển mục đích sử dụng đất trong phạm vi dự án có nhiều loại đất, trong đó có đất ở (nhưng không tách thành phần riêng trong dự án sau khi chuyển mục đích) thì phần diện tích đất ở này được xác định giá trị vào tiền đất trước khi chuyển mục đích tại thời điểm được cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất.

đ) Trường hợp dự án sau khi chuyển mục đích có nhiều hình thức sử dụng đất thì việc xử lý đối với tiền đất trước khi chuyển mục đích sử dụng đất được tính theo quy định tại các điểm a, b, c và d khoản này được thực hiện như sau:

Trường hợp dự án vừa có hình thức Nhà nước giao đất có thu tiền sử dụng đất, vừa có hình thức Nhà nước giao đất không thu tiền sử dụng đất thì toàn bộ tiền đất trước khi chuyển mục đích sử dụng đất được trừ vào số tiền sử dụng đất của dự án.

Trường hợp dự án vừa có hình thức Nhà nước giao đất có thu tiền sử dụng đất, vừa có hình thức Nhà nước cho thuê đất, vừa có hình thức Nhà nước giao đất không thu tiền sử dụng đất hoặc dự án vừa có hình thức Nhà nước giao đất có thu tiền sử dụng đất, vừa có hình thức Nhà nước cho thuê đất thì toàn bộ tiền đất trước khi chuyển mục đích sử dụng đất được trừ vào tiền sử dụng đất, tiền thuê đất của dự án theo nguyên tắc phân bổ vào các phần diện tích đất tính tiền sử dụng đất, tiền thuê đất theo tỷ lệ diện tích của từng phần trong tổng diện tích phải thực hiện nộp tiền sử dụng đất, tiền thuê đất.

3. Giá đất để tính tiền đất trước khi chuyển mục đích sử dụng đất đối với trường hợp quy định tại khoản 2 Điều này là giá đất quy định tại khoản 2 Điều 5 Nghị định này, được tính tại thời điểm cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất.

4. Trường hợp tổ chức kinh tế, người gốc Việt Nam định cư ở nước ngoài, tổ chức có vốn đầu tư nước ngoài thoả thuận nhận chuyển nhượng quyền sử dụng đất để thực hiện dự án theo quy định tại Điều 127 Luật Đất đai mà phải chuyển mục đích sử dụng đất thì tính tiền sử dụng đất theo quy định tại các khoản 1, 2 và 3 Điều này.

1. Hộ gia đình, cá nhân khi được cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng sang đất ở thì tiền sử dụng đất tính như sau:

|

Tiền sử dụng đất khi chuyển mục đích sử dụng đất sang đất ở |

= |

Tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất |

- |

Tiền sử dụng đất, tiền thuê đất của các loại đất trước khi chuyển mục đích sử dụng đất (nếu có) |

Trong đó:

- Tiền sử dụng đất của loại đất sau khi chuyển tính như sau:

- Tiền sử dụng đất, tiền thuê đất của các loại đất trước khi chuyển mục đích sử dụng đất (sau đây gọi là tiền đất trước khi chuyển mục đích sử dụng đất) được tính theo quy định tại khoản 2, khoản 3 Điều này.

- Trường hợp tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất nhỏ hơn hoặc bằng tiền đất trước khi chuyển mục đích sử dụng đất thì tiền sử dụng đất khi chuyển mục đích sử dụng đất bằng không (=0).

2. Tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

a) Đối với đất trước khi chuyển mục đích là đất nông nghiệp của hộ gia đình, cá nhân được Nhà nước giao đất không thu tiền sử dụng đất hoặc là đất nông nghiệp có nguồn gốc nhận chuyển nhượng hợp pháp của hộ gia đình, cá nhân khác đã được Nhà nước giao đất không thu tiền sử dụng đất thì tiền đất trước khi chuyển mục đích sử dụng đất được tính bằng (=) diện tích đất nhân (x) với giá đất của loại đất nông nghiệp tương ứng trong Bảng giá đất.

b) Đối với đất trước khi chuyển mục đích là đất nông nghiệp được Nhà nước cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê thì tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

|

Tiền đất trước khi chuyển mục đích sử dụng đất |

= |

Diện tích đất có thu tiền thuê đất nhân (x) giá đất tương ứng với thời hạn cho thuê đất của đất trước khi chuyển mục đích |

x |

Thời hạn sử dụng đất còn lại |

|

Thời hạn cho thuê đất của đất trước khi chuyển mục đích |

Trong đó:

- Giá đất tương ứng với thời hạn cho thuê đất của đất trước khi chuyển mục đích là giá đất tại Bảng giá đất để tính tiền thuê đất trả tiền một lần cho cả thời gian thuê.

- Thời hạn sử dụng đất còn lại được xác định bằng (=) thời hạn giao đất, thuê đất trước khi chuyển mục đích sử dụng đất trừ (-) thời gian đã sử dụng đất trước khi chuyển mục đích.

Trường hợp thời gian sử dụng đất còn lại được xác định theo công thức quy định tại điểm này không tròn năm thì tính theo tháng; thời gian không tròn tháng thì thời gian không tròn tháng từ 15 ngày trở lên được tính tròn 01 tháng, dưới 15 ngày thì không tính tiền sử dụng đất đối với số ngày này.

c) Đối với đất trước khi chuyển mục đích là đất nông nghiệp được Nhà nước cho thuê đất theo hình thức trả tiền thuê đất hằng năm thì tiền đất trước khi chuyển mục đích sử dụng đất bằng không (= 0).

3. Đối với đất trước khi chuyển mục đích là đất phi nông nghiệp không phải là đất ở thì tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

a) Đất trước khi chuyển mục đích là đất phi nông nghiệp được Nhà nước công nhận quyền sử dụng đất cho hộ gia đình, cá nhân có thời hạn sử dụng ổn định lâu dài theo quy định của pháp luật về đất đai thì tiền đất trước khi chuyển mục đích sử dụng đất được tính bằng tiền thuê đất trả một lần cho cả thời gian thuê của đất sản xuất, kinh doanh phi nông nghiệp tương ứng trong Bảng giá đất của thời hạn 70 năm tại thời điểm được cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất.

b) Đất trước khi chuyển mục đích là đất thuê trả tiền thuê đất hằng năm thì tiền đất trước khi chuyển mục đích sử dụng đất được tính bằng không (=0).

Trường hợp người sử dụng đất đã trả trước tiền thuê đất cho một số năm theo quy định của pháp luật về đất đai năm 1993 hoặc đã ứng trước tiền bồi thường, giải phóng mặt bằng và được cơ quan nhà nước cho phép khấu trừ vào tiền thuê đất phải nộp hằng năm bằng cách quy đổi ra số năm tháng hoàn thành nghĩa vụ tài chính nhưng chưa sử dụng hết (chưa trừ hết) tính đến thời điểm chuyển mục đích thì số năm tháng đã trả (hoàn thành) tiền thuê đất nhưng chưa sử dụng hết này được quy đổi ra số tiền theo đơn giá thuê đất trả tiền thuê đất hằng năm tại thời điểm chuyển mục đích để xác định tiền đất trước khi chuyển mục đích được trừ vào tiền sử dụng đất.

c) Đất trước khi chuyển mục đích là đất phi nông nghiệp theo hình thức được Nhà nước giao đất có thu tiền sử dụng đất có thời hạn hoặc được Nhà nước cho thuê đất trả tiền thuê đất một lần cho cả thời gian thuê thì tiền đất trước khi chuyển mục đích sử dụng đất được tính như sau:

|

Tiền đất trước khi chuyển mục đích sử dụng đất |

= |

Diện tích đất nhân (x) giá đất tương ứng với thời hạn giao đất, cho thuê đất của đất trước khi chuyển mục đích |

x |

Thời hạn sử dụng đất còn lại |

|

Thời hạn giao đất, cho thuê đất của đất trước khi chuyển mục đích |

Trong đó:

- Giá đất tương ứng với thời hạn giao đất, cho thuê đất của đất trước khi chuyển mục đích là giá đất tại Bảng giá đất để tính tiền thuê đất trả tiền một lần cho cả thời gian thuê.

- Thời hạn sử dụng đất còn lại được xác định bằng (=) thời hạn giao đất, cho thuê đất trước khi chuyển mục đích sử dụng đất trừ (-) thời gian đã sử dụng đất trước khi chuyển mục đích.

Trường hợp thời gian sử dụng đất còn lại được xác định theo công thức quy định tại điểm này không tròn năm thì tính theo tháng; thời gian không tròn tháng thì thời gian không tròn tháng từ 15 ngày trở lên được tính tròn 01 tháng, dưới 15 ngày thì không tính tiền sử dụng đất đối với số ngày này.

4. Giá đất để tính tiền đất trước khi chuyển mục đích sử dụng đất đối với trường hợp quy định tại khoản 2 và khoản 3 Điều này là giá đất quy định tại khoản 1 Điều 5 Nghị định này tính tại thời điểm được cơ quan nhà nước có thẩm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất.

1. Hộ gia đình, cá nhân thuộc trường hợp được cấp Giấy chứng nhận theo quy định tại khoản 4 Điều 137 Luật Đất đai mà chưa nộp tiền sử dụng đất thì tiền sử dụng đất được tính như sau:

a) Trường hợp cơ quan nhà nước có thẩm quyền đã có thông báo nộp tiền sử dụng đất nhưng người sử dụng đất chưa nộp thì nay phải nộp tiền sử dụng đất theo số đã được thông báo; đồng thời phải nộp tiền chậm nộp tiền sử dụng đất theo quy định của pháp luật về quản lý thuế tương ứng với từng thời kỳ.

b) Trường hợp cơ quan nhà nước có thẩm quyền chưa có thông báo nộp tiền sử dụng đất theo quy định thì nay tính tiền sử dụng đất phải nộp và khoản nộp bổ sung theo nguyên tắc quy định tại khoản 2 Điều 257 Luật Đất đai và quy định tại khoản 2 Điều 50 của Nghị định này; trong đó, thời điểm tính tiền sử dụng đất được xác định theo thời điểm ghi trên giấy tờ về quyền sử dụng đất theo quy định tại khoản 4 Điều 137 Luật Đất đai. Trường hợp thời điểm trên giấy tờ về quyền sử dụng đất trước ngày 01 tháng 01 năm 2005 thì tiền sử dụng đất được tính theo giá đất của năm 2005 tại Bảng giá đất.

Trường hợp tiền sử dụng đất và khoản phải nộp bổ sung quy định tại điểm này vượt quá số tiền sử dụng đất tính theo chính sách và giá đất tại thời điểm nộp đủ hồ sơ hợp lệ xin cấp Giấy chứng nhận theo quy định của pháp luật thì được tính theo giá đất và chính sách tại thời điểm nộp đủ hồ sơ hợp lệ.

2. Hộ gia đình, cá nhân thuộc trường hợp được cấp Giấy chứng nhận theo quy định tại khoản 5 Điều 137 Luật Đất đai thì phải thực hiện nghĩa vụ về thuế, phí, lệ phí (nếu có) theo quy định của pháp luật về thuế, phí, lệ phí. Riêng đối với trường hợp người được ghi tên trên giấy tờ về quyền sử dụng đất theo quy định tại khoản 4 Điều 137 Luật Đất đai mà chưa nộp tiền sử dụng đất thì ngoài nghĩa vụ về thuế, phí, lệ phí, hộ gia đình, cá nhân đề nghị cấp Giấy chứng nhận còn phải nộp tiền sử dụng đất được tính theo quy định tại khoản 1 Điều này.

3. Hộ gia đình, cá nhân thuộc trường hợp được cấp Giấy chứng nhận theo quy định tại khoản 6 Điều 137 Luật Đất đai mà tại bản án, quyết định của Tòa án, quyết định hoặc phán quyết của Trọng tài thương mại Việt Nam, quyết định thi hành án của cơ quan thi hành án, quyết định giải quyết tranh chấp, khiếu nại, tố cáo về đất đai của cơ quan nhà nước có thẩm quyền đã có nội dung giải quyết về tiền sử dụng đất thì thực hiện theo văn bản đó.

Trường hợp tại các văn bản nêu trên không có nội dung giải quyết về tiền sử dụng đất thì tùy theo nguồn gốc, giấy tờ, thời điểm sử dụng đất, việc tính nghĩa vụ về tiền sử dụng đất, các khoản thuế, phí, lệ phí (nếu có) được thực hiện theo quy định tại khoản 6 Điều 137 Luật Đất đai và quy định tương ứng tại các khoản 1, 2 và 4 Điều 9, các Điều 10, 11, 12 và 13 của Nghị định này.

4. Hộ gia đình, cá nhân thuộc trường hợp được cấp Giấy chứng nhận theo quy định tại khoản 7 Điều 137 Luật Đất đai thì tiền sử dụng đất được tính như sau:

a) Trường hợp hộ gia đình, cá nhân được cấp Giấy chứng nhận theo quy định tại các khoản 1, 2 và 3 Điều 137 Luật Đất đai mà không phải nộp tiền sử dụng đất thì khi được cấp Giấy chứng nhận phải thực hiện nghĩa vụ về thuế, phí, lệ phí (nếu có) theo quy định của pháp luật về thuế, phí, lệ phí và pháp luật có liên quan.

b) Trường hợp hộ gia đình, cá nhân được cấp Giấy chứng nhận theo quy định tại khoản 4, khoản 5 Điều 137 Luật Đất đai mà người chuyển nhượng chưa nộp tiền sử dụng đất thì ngoài việc phải thực hiện nghĩa vụ về thuế, phí, lệ phí (nếu có) theo quy định của pháp luật về thuê, phí, lệ phí và pháp luật có liên quan, hộ gia đình, cá nhân đề nghị cấp Giấy chứng nhận còn phải nộp tiền sử dụng đất được tính theo quy định tại khoản 1, khoản 2 Điều này.

1. Đối với hộ gia đình, cá nhân sử dụng đất từ trước ngày 18 tháng 12 năm 1980 nay được cấp Giấy chứng nhận quy định tại điểm a, điểm d khoản 1 Điều 138 Luật Đất đai thì tiền sử dụng đất được tính như sau:

a) Đối với phần diện tích đất vượt hạn mức công nhận đất ở quy định tại điểm a khoản 1 Điều 138 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất vượt hạn mức được công nhận đất ở |

x |

Giá đất ở quy định tại Bảng giá đất |

x |

20% |

b) Đối với phần diện tích đất có hiện trạng là đất nông nghiệp, trường hợp người sử dụng đất đề nghị được công nhận và được cấp Giấy chứng nhận vào mục đích đất phi nông nghiệp theo quy định tại điểm d khoản 1 Điều 138 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất của loại đất |

x |

Giá đất của |

x |

30% |

2. Đối với hộ gia đình, cá nhân sử dụng đất từ ngày 18 tháng 12 năm 1980 đến trước ngày 15 tháng 10 năm 1993 nay được cấp Giấy chứng nhận quy định tại khoản 2 Điều 138 Luật Đất đai thì tiền sử dụng đất được tính như sau:

a) Đối với phần diện tích đất vượt hạn mức công nhận đất ở nay được cấp Giấy chứng nhận theo quy định tại điểm a khoản 2 Điều 138 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất vượt hạn mức được công nhận đất ở |

x |

Giá đất ở quy định tại Bảng giá đất |

x |

40% |

b) Đối với phần diện tích đất có hiện trạng là đất nông nghiệp, người sử dụng đất đề nghị được công nhận và được cấp Giấy chứng nhận vào mục đích đất phi nông nghiệp theo quy định tại điểm d khoản 2 Điều 138 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất của loại đất được công nhận |

x |

Giá đất của loại đất được công nhận quy định tại Bảng giá đất |

x |

50% |

3. Đối với hộ gia đình, cá nhân sử dụng đất từ ngày 15 tháng 10 năm 1993 đến trước ngày 01 tháng 7 năm 2004 nay được cấp Giấy chứng nhận vào mục đích đất ở theo quy định tại khoản 3 Điều 138 Luật Đất đai thì tiền sử dụng đất được tính như sau:

a) Đối với phần diện tích đất được công nhận trong hạn mức giao đất ở theo quy định tại khoản 2 Điều 195, khoản 2 Điều 196 Luật Đất đai, nay được cấp Giấy chứng nhận vào mục đích đất ở theo quy định tại điểm b khoản 3 Điều 138 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất được công nhận trong hạn mức giao đất ở |

x |

Giá đất ở quy định tại Bảng giá đất |

x |

20% |

b) Đối với phần diện tích đất được công nhận vượt hạn mức giao đất ở theo quy định tại khoản 2 Điều 195, khoản 2 Điều 196 Luật Đất đai, nay được cấp Giấy chứng nhận vào mục đích đất ở theo quy định tại điểm a khoản 3 Điều 138 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất được công nhận vượt hạn mức giao đất ở |

x |

Giá đất ở quy định tại Bảng giá đất |

x |

50% |

c) Đối với thửa đất có sử dụng vào mục đích sản xuất, kinh doanh phi nông nghiệp, thương mại, dịch vụ, nay được công nhận và cấp Giấy chứng nhận vào mục đích đất cơ sở sản xuất phi nông nghiệp, đất thương mại, dịch vụ theo quy định tại điểm c khoản 3 Điều 138 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất của loại đất được công nhận |

x |

Giá đất của loại đất được công nhận quy định tại Bảng giá đất |

x |

60% |

d) Đối với phần diện tích đất có hiện trạng là đất nông nghiệp, trường hợp người sử dụng đất đề nghị được công nhận và được cấp Giấy chứng nhận vào mục đích phi nông nghiệp theo quy định tại điểm d khoản 3 Điều 138 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất của loại đất được công nhận |

x |

Giá đất của loại đất được công nhận quy định tại Bảng giá đất |

x |

60% |

4. Đối với hộ gia đình, cá nhân sử dụng đất từ ngày 01 tháng 7 năm 2004 đến trước ngày 01 tháng 7 năm 2014 nay được cấp Giấy chứng nhận vào mục đích đất ở theo quy định tại khoản 3 Điều 138 Luật Đất đai thì tiền sử dụng đất được tính như sau:

a) Đối với phần diện tích đất được công nhận trong hạn mức giao đất ở theo quy định tại khoản 2 Điều 195, khoản 2 Điều 196 Luật Đất đai, nay được cấp Giấy chứng nhận vào mục đích đất ở theo quy định tại điểm b khoản 3 Điều 138 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất được công nhận trong hạn mức giao đất ở |

x |

Giá đất ở quy định tại Bảng giá đất |

x |

40% |

b) Đối với phần diện tích đất được công nhận vượt hạn mức giao đất ở theo quy định tại khoản 2 Điều 195, khoản 2 Điều 196 Luật Đất đai, nay được cấp Giấy chứng nhận vào mục đích đất ở theo quy định tại điểm a khoản 3 Điều 138 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất được công nhận vượt hạn mức giao đất ở |

x |

Giá đất ở quy định tại Bảng giá đất |

x |

70% |

c) Đối với thửa đất có sử dụng vào mục đích sản xuất, kinh doanh phi nông nghiệp, thương mại, dịch vụ, nay được công nhận và cấp Giấy chứng nhận đất cơ sở sản xuất phi nông nghiệp, đất thương mại, dịch vụ theo quy định tại điểm c khoản 3 Điều 138 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất của loại đất được công nhận |

x |

Giá đất của loại đất được công nhận quy định tại Bảng giá đất |

x |

70% |

d) Đối với phần diện tích đất có hiện trạng là đất nông nghiệp, trường hợp người sử dụng đất đề nghị được công nhận và được cấp Giấy chứng nhận vào mục đích đất phi nông nghiệp theo quy định tại điểm d khoản 3 Điều 138 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất của loại đất được công nhận |

x |

Giá đất của loại đất được công nhận quy định tại Bảng giá đất |

x |

70% |

5. Giá đất tính tiền sử dụng đất đối với các trường hợp quy định tại các khoản 1, 2, 3, và 4 Điều này là giá đất theo quy định tại khoản 1 Điều 5 Nghị định này tại thời điểm người sử dụng đất nộp đủ hồ sơ hợp lệ theo quy định.

1. Đối với hộ gia đình, cá nhân sử dụng đất trước ngày 18 tháng 12 năm 1980 nay được cơ quan nhà nước có thẩm quyền cấp Giấy chứng nhận vào mục đích đất ở theo quy định tại khoản 1, điểm c khoản 2, điểm a khoản 3 Điều 139 Luật Đất đai thì tiền sử dụng đất được tính như sau:

a) Đối với phần diện tích đất được cấp Giấy chứng nhận trong hạn mức công nhận đất ở theo quy định tại khoản 5 Điều 141 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất được cấp Giấy chứng nhận trong hạn mức công nhận đất ở |

x |

Giá đất ở quy định tại Bảng giá đất |

x |

10% |

b) Đối với phần diện tích đất được cấp Giấy chứng nhận vượt hạn mức công nhận đất ở theo quy định tại khoản 5 Điều 141 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất được cấp Giấy chứng nhận vượt hạn mức công nhận đất ở |

x |

Giá đất ở quy định tại Bảng giá đất |

x |

30% |

c) Đối với phần diện tích đất nay được cấp Giấy chứng nhận vào mục đích đất phi nông nghiệp (nếu có) theo quy định tại Nghị định về cấp giấy chứng nhận:

|

Tiền sử dụng đất |

= |

Diện tích đất của loại đất được công nhận |

x |

Giá đất của loại đất được công nhận quy định tại Bảng giá đất |

x |

40% |

2. Đối với hộ gia đình, cá nhân sử dụng đất từ ngày 18 tháng 12 năm 1980 đến trước ngày 15 tháng 10 năm 1993 nay được cơ quan nhà nước có thẩm quyền cấp Giấy chứng nhận vào mục đích đất ở theo quy định tại khoản 1, điểm c khoản 2, điểm a khoản 3 Điều 139 Luật Đất đai thì tiền sử dụng đất được tính như sau:

a) Đối với phần diện tích đất được cấp Giấy chứng nhận trong hạn mức công nhận đất ở theo quy định tại khoản 5 Điều 141 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất được cấp Giấy chứng nhận trong hạn mức công nhận đất ở |

x |

Giá đất ở quy định tại Bảng giá đất |

x |

20% |

b) Đối với phần diện tích đất được cấp Giấy chứng nhận vượt hạn mức công nhận đất ở theo quy định tại khoản 5 Điều 141 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất được cấp Giấy chứng nhận vượt hạn mức công nhận đất ở |

x |

Giá đất ở quy định tại Bảng giá đất |

x |

50% |

c) Đối với phần diện tích đất nay được cấp Giấy chứng nhận vào mục đích đất phi nông nghiệp (nếu có) theo quy định tại Nghị định về cấp giấy chứng nhận:

|

Tiền sử dụng đất |

= |

Diện tích đất của loại đất được công nhận |

x |

Giá đất của loại đất được công nhận quy định tại Bảng giá đất |

x |

60% |

3. Đối với hộ gia đình, cá nhân sử dụng đất từ ngày 15 tháng 10 năm 1993 đến trước ngày 01 tháng 7 năm 2004 nay được cơ quan nhà nước có thẩm quyền cấp Giấy chứng nhận vào mục đích đất ở theo quy định tại khoản 1, điểm c khoản 2, điểm a khoản 3 Điều 139 Luật Đất đai thì tiền sử dụng đất được tính như sau:

a) Đối với phần diện tích đất được cấp Giấy chứng nhận trong hạn mức giao đất ở theo quy định tại khoản 2 Điều 195, khoản 2 Điều 196 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất được cấp Giấy chứng nhận trong hạn mức giao đất ở |

x |

Giá đất ở quy định tại Bảng giá đất |

x |

30% |

b) Đối với phần diện tích đất vượt hạn mức giao đất ở theo quy định tại khoản 2 Điều 195, khoản 2 Điều 196 Luật Đất đai:

|

Tiền sử dụng đất |

= |

Diện tích đất được cấp Giấy chứng nhận vượt hạn mức giao đất ở |

x |

Giá đất ở quy định tại Bảng giá đất |

x |

60% |

c) Đối với phần diện tích đất nay được cấp Giấy chứng nhận vào mục đích đất phi nông nghiệp (nếu có) theo quy định tại Nghị định về cấp giấy chứng nhận:

|

Tiền sử dụng đất |

= |

Diện tích đất của loại đất được công nhận |

x |

Giá đất của loại đất được công nhận quy định tại Bảng giá đất |

x |

70% |

4. Đối với hộ gia đình, cá nhân sử dụng đất từ ngày 01 tháng 7 năm 2004 đến trước ngày 01 tháng 7 năm 2014 nay được cơ quan nhà nước có thẩm quyền cấp Giấy chứng nhận vào mục đích đất ở theo quy định tại khoản 1, điểm c khoản 2, điểm a khoản 3 Điều 139 Luật Đất đai thì tiền sử dụng đất được tính như sau:

a) Đối với phần diện tích đất được cấp Giấy chứng nhận là đất ở (trong hạn mức giao đất ở, vượt hạn mức giao đất ở theo quy định tại khoản 2 Điều 195, khoản 2 Điều 196 Luật Đất đai):

|

Tiền sử dụng đất |

= |

Diện tích đất được cấp Giấy chứng nhận là đất ở |

x |

Giá đất ở quy định tại Bảng giá đất |

x |

80% |

b) Đối với phần diện tích đất nay được cấp Giấy chứng nhận vào mục đích đất phi nông nghiệp (nếu có) theo quy định tại Nghị định về cấp giấy chứng nhận:

|

Tiền sử dụng đất |

= |

Diện tích đất của loại đất được công nhận |

x |

Giá đất của loại đất được công nhận quy định tại Bảng giá đất |

x |

80% |

5. Giá đất tính tiền sử dụng đất đối với các trường hợp quy định tại các khoản 1, 2, 3 và 4 Điều này là giá đất theo quy định tại khoản 1 Điều 5 Nghị định này tại thời điểm người sử dụng đất nộp đủ hồ sơ hợp lệ theo quy định.

1. Hộ gia đình, cá nhân được cơ quan nhà nước có thẩm quyền cấp Giấy chứng nhận theo quy định tại khoản 1 Điều 140 Luật Đất đai thì tiền sử dụng đất được tính như sau:

a) Trường hợp được cấp Giấy chứng nhận đối với diện tích đất đã được giao nằm trong hạn mức được công nhận đất ở theo quy định tại khoản 5 Điều 141 Luật Đất đai thì thực hiện theo quy định tại khoản 2 Điều 138 Luật Đất đai.

b) Trường hợp được cấp Giấy chứng nhận đối với đất đã được giao vượt hạn mức được công nhận đất ở theo quy định tại khoản 5 Điều 141 Luật Đất đai, phần diện tích đất có hiện trạng là đất nông nghiệp được công nhận vào mục đích đất phi nông nghiệp thì tiền sử dụng đất được tính theo quy định tại khoản 2 Điều 10 Nghị định này. Trường hợp có giấy tờ chứng minh đã nộp tiền để được sử dụng đất theo quy định tại khoản 5 Điều này thì không phải nộp tiền sử dụng đất.

2. Hộ gia đình, cá nhân được cơ quan nhà nước có thẩm quyền cấp Giấy chứng nhận theo quy định tại khoản 2 Điều 140 Luật Đất đai thì tiền sử dụng đất được tính như sau:

a) Trường hợp không có giấy tờ chứng minh đã nộp tiền để được sử dụng đất thì tiền sử dụng đất được tính theo quy định tại khoản 3 Điều 138 Luật Đất đai và khoản 3 Điều 10 Nghị định này.

b) Trường hợp có giấy tờ chứng minh đã nộp đủ tiền để được sử dụng đất theo quy định tại khoản 5 Điều này thì không phải nộp tiền sử dụng đất.

c) Trường hợp có giấy tờ chứng minh đã nộp tiền để được sử dụng đất nhưng mức thu đã nộp để được sử dụng đất thấp hơn mức thu theo quy định của pháp luật tại thời điểm nộp tiền thì số tiền đã nộp được quy đổi ra tỷ lệ % diện tích đất đã hoàn thành việc nộp tiền sử dụng đất theo chính sách và giá đất tại thời điểm đã nộp tiền; tiền sử dụng đất của phần diện tích đất còn lại được tính theo quy định tại điểm a khoản này theo chính sách và giá đất tại thời điểm nộp đủ hồ sơ hợp lệ.

3. Hộ gia đình, cá nhân được cơ quan nhà nước có thẩm quyền cấp Giấy chứng nhận theo quy định tại điểm a khoản 3 Điều 140 Luật Đất đai thì tiền sử dụng đất được tính như sau:

a) Trường hợp không có giấy tờ chứng minh đã nộp tiền để được sử dụng đất thì tiền sử dụng đất của phần diện tích được cấp Giấy chứng nhận là đất ở:

|

Tiền sử dụng đất |

= |

Diện tích đất được cấp Giấy chứng nhận là đất ở |

x |

Giá đất ở quy định tại Bảng giá đất |

x |

70% |

b)Trường hợp có giấy tờ chứng minh đã nộp đủ tiền để được sử dụng đất theo quy định tại khoản 5 Điều này thì không phải nộp tiền sử dụng đất.

c) Trường hợp có giấy tờ chứng minh đã nộp tiền để được sử dụng đất nhưng mức thu đã nộp để được sử dụng đất thấp hơn mức thu theo quy định của pháp luật tại thời điểm nộp tiền thì số tiền đã nộp được quy đổi ra tỷ lệ % diện tích đất đã hoàn thành việc nộp tiền sử dụng đất theo chính sách và giá đất tại thời điểm đã nộp tiền; tiền sử dụng đất của phần diện tích đất còn lại được tính theo quy định tại điểm a khoản này theo chính sách và giá đất tại thời điểm nộp đủ hồ sơ hợp lệ.

4. Trường hợp hộ gia đình, cá nhân được cấp Giấy chứng nhận theo quy định tại khoản 4 Điều 140 Luật Đất đai thì tiền sử dụng đất phải nộp được tính bằng 100% tiền sử dụng đất đối với diện tích đất ở được cấp Giấy chứng nhận tại thời điểm nộp đủ hồ sơ hợp lệ theo giá đất ở quy định tại khoản 1 Điều 5 Nghị định này. Trường hợp có giấy tờ chứng minh đã nộp tiền để được sử dụng đất theo quy định thì được trừ số tiền đã nộp vào tiền sử dụng đất phải nộp; mức trừ không vượt quá số tiền sử dụng đất phải nộp.

5. Giấy tờ chứng minh về việc đã nộp tiền cho cơ quan, tổ chức để được sử dụng đất khi tính tiền sử dụng đất quy định tại các khoản 1, 2, 3 và 4 Điều này bao gồm:

a) Biên lai, phiếu thu, hóa đơn thu tiền để được sử dụng đất, thu tiền đền bù theo Quyết định số 186/HĐBT ngày 31 tháng 5 năm 1990 của Hội đồng Bộ trưởng về đền bù thiệt hại đất nông nghiệp, đất có rừng khi chuyển sang sử dụng vào mục đích khác.

b) Biên lai, phiếu thu, hóa đơn thu tiền theo Thông tư số 60/TC-TCT ngày 16 tháng 7 năm 1993 của Bộ Tài chính về hướng dẫn chế độ quản lý thu đối với việc bán nhà thuộc sở hữu nhà nước, việc cấp quyền sử dụng đất xây dựng nhà ở và công trình.

c) Biên lai, phiếu thu, hóa đơn chứng minh đã nộp tiền để được sử dụng đất của Ủy ban nhân dân cấp xã hoặc của cơ quan, tổ chức đã giao đất không đúng thẩm quyền.

d) Trường hợp giấy tờ quy định tại điểm a, b và c khoản này bị mất, thất lạc nhưng tại Ủy ban nhân dân cấp xã hoặc cơ quan, tổ chức đã giao đất không đúng thẩm quyền còn giấy tờ (hồ sơ) lưu trữ và ghi chép về việc người sử dụng đất đã nộp tiền để được sử dụng đất thì người sử dụng đất đề nghị Ủy ban nhân dân cấp xã xác nhận hoặc sao y bản chính. Bản xác nhận hoặc sao y bản chính tại điểm này được công nhận là giấy tờ chứng minh về việc đã nộp tiền cho cơ quan, tổ chức như giấy tờ tại điểm a, b và c khoản này.

6. Giá đất tính tiền sử dụng đất đối với các trường hợp quy định tại các khoản 1, 2, 3 và 4 Điều này là giá đất theo quy định tại khoản 1 Điều 5 Nghị định này tại thời điểm người sử dụng đất nộp đủ hồ sơ hợp lệ theo quy định.

1. Trường hợp cơ quan nhà nước có thẩm quyền điều chỉnh quyết định giao đất theo quy định tại điểm c khoản 3 Điều 155 Luật Đất đai mà làm thay đổi tăng diện tích tính thu tiền sử dụng đất và không thuộc trường hợp quy định tại khoản 2 Điều này thì tiền sử dụng đất đối với phần diện tích đất tăng thêm được tính bằng diện tích đất tăng thêm nhân với (x) giá đất tại thời điểm cơ quan nhà nước có thẩm quyền điều chỉnh quyết định giao đất. Trường hợp thay đổi giảm diện tích tính thu tiền sử dụng đất (không thuộc trường hợp Nhà nước thu hồi đất) mà làm giảm số tiền sử dụng đất đã nộp thì số tiền này được tính vào vốn đầu tư của dự án.

2. Trường hợp cơ quan nhà nước có thẩm quyền điều chỉnh quyết định giao đất theo quy định tại điểm c khoản 3 Điều 155 Luật Đất đai do thay đổi quy hoạch chi tiết thì tiền sử dụng đất được tính theo cách tính quy định tại Điều 14 Nghị định này tại thời điểm được cơ quan nhà nước có thẩm quyền quyết định điều chỉnh quyết định giao đất.

3. Trường hợp khi cấp đổi Giấy chứng nhận đối với hộ gia đình, cá nhân mà có sự chênh lệch diện tích đất tăng giữa số liệu đo đạc thực tế với số liệu ghi trên Giấy chứng nhận đã cấp và ranh giới thửa đất đang sử dụng không thay đổi so với ranh giới thửa đất tại thời điểm có Giấy chứng nhận đã cấp theo quy định tại Nghị định về cấp Giấy chứng nhận thì người sử dụng đất phải thực hiện nghĩa vụ tài chính về tiền sử dụng đất đối với phần diện tích đất ở tăng thêm nằm ngoài hạn mức đất ở theo quy định của pháp luật tại thời điểm cấp giấy chứng nhận trước đây.

1. Trường hợp người sử dụng đất đề nghị và được cơ quan nhà nước có thẩm quyền quyết định điều chỉnh quy hoạch chi tiết của dự án theo quy định của pháp luật mà làm thay đổi cơ cấu sử dụng đất hoặc vị trí từng loại đất hoặc hệ số sử dụng đất thì tiền sử dụng đất được tính như sau:

1.1. Trường hợp dự án trước khi điều chỉnh quy hoạch chi tiết không thuộc trường hợp Nhà nước giao đất thông qua đấu giá quyền sử dụng đất:

a) Trường hợp trước khi có quyết định điều chỉnh quy hoạch chi tiết của dự án, người sử dụng đất đã hoàn thành nghĩa vụ về tiền sử dụng đất theo quy định:

a1) Khi có quyết định điều chỉnh tổng thể quy hoạch chi tiết dự án của cơ quan nhà nước có thẩm quyền thì người sử dụng đất phải nộp tiền sử dụng đất bằng chênh lệch giữa tiền sử dụng đất tính đối với toàn bộ dự án theo quy hoạch chi tiết sau khi điều chỉnh và theo quy hoạch chi tiết trước khi điều chỉnh theo quy định của pháp luật tại cùng thời điểm cơ quan nhà nước có thẩm quyền quyết định điều chỉnh tổng thể quy hoạch chi tiết của dự án (nếu có).

a2) Khi có quyết định điều chỉnh cục bộ quy hoạch chi tiết dự án (một phần diện tích dự án) của cơ quan nhà nước có thẩm quyền thì người sử dụng đất phải nộp tiền sử dụng đất bằng chênh lệch giữa tiền sử dụng đất tính đối với phần diện tích được điều chỉnh cục bộ theo quy hoạch chi tiết sau khi điều chỉnh và theo quy hoạch chi tiết trước khi điều chỉnh theo quy định của pháp luật tại cùng thời điểm cơ quan nhà nước có thẩm quyền quyết định điều chỉnh cục bộ quy hoạch chi tiết của dự án (nếu có).

Trường hợp không tính hoặc phân bổ được tiền sử dụng đất đối với phần diện tích đất điều chỉnh thì thực hiện tính tiền sử dụng đất đối với toàn bộ dự án như quy định tại tiết a1 điểm này.

b) Trường hợp trước khi có quyết định điều chỉnh quy hoạch chi tiết của dự án, người sử dụng đất chưa hoàn thành nghĩa vụ về tiền sử dụng đất theo quy định (chỉ áp dụng với đối với dự án được giao đất trước ngày Luật Đất đai năm 2024 có hiệu lực thi hành mà nay thực hiện điều chỉnh quy hoạch chi tiết) thì người sử dụng đất phải:

b1) Trường hợp đã có thông báo tiền sử dụng đất tính theo quy hoạch chi tiết trước khi điều chỉnh quy hoạch thì người sử dụng đất phải nộp đủ số tiền sử dụng đất xác định theo quy hoạch chi tiết trước khi được điều chỉnh cộng với tiền chậm nộp tiền sử dụng đất (nếu có) theo quy định của pháp luật về quản lý thuế.

Trường hợp chưa có quyết định giá đất thì người sử dụng đất phải tính và nộp số tiền sử dụng đất theo quy định tại khoản 2 Điều 257 Luật Đất đai và khoản thu bổ sung quy định tại khoản 2 Điều 50 Nghị định này.

b2) Nộp bổ sung số tiền sử dụng đất bằng chênh lệch giữa tiền sử dụng đất phải nộp theo quy hoạch sau khi điều chỉnh và theo quy hoạch trước khi điều chỉnh được xác định tại cùng thời điểm được cơ quan nhà nước có thẩm quyền quyết định điều chỉnh quy hoạch theo quy định tại tiết a điểm này (nếu có).

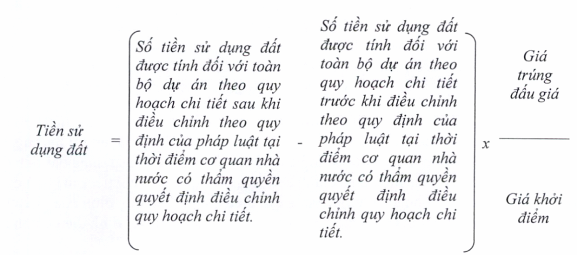

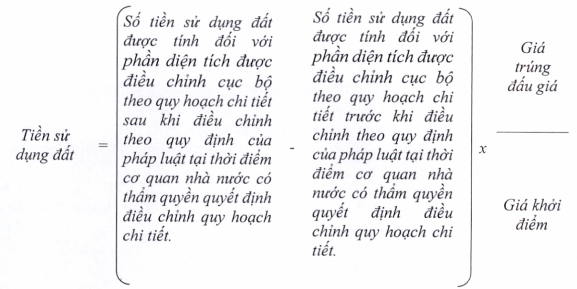

1.2. Trường hợp dự án trước khi điều chỉnh quy hoạch chi tiết thuộc trường hợp Nhà nước giao đất thông qua đấu giá quyền sử dụng đất và người sử dụng đất đã hoàn thành nghĩa vụ về tiền sử dụng đất thì tiền sử dụng đất khi điều chỉnh quy hoạch chi tiết được tính như sau:

a) Khi có quyết định điều chỉnh tổng thể quy hoạch chi tiết dự án của cơ quan nhà nước có thẩm quyền:

b) Khi có quyết định điều chỉnh cục bộ quy hoạch chi tiết dự án (một phần diện tích dự án) của cơ quan nhà nước có thẩm quyền thì tiền sử dụng đất được tính như sau:

Trường hợp không tính hoặc phân bổ được tiền sử dụng đất đối với phần diện tích đất được điều chỉnh cục bộ thì thực hiện tính tiền sử dụng đất đối với toàn bộ dự án như quy định tại điểm a khoản này.

2. Trường hợp do yêu cầu quản lý, cơ quan nhà nước có thẩm quyền quyết định điều chỉnh quy hoạch chi tiết của dự án theo quy định của pháp luật mà làm thay đổi cơ cấu sử dụng đất hoặc vị trí từng loại đất hoặc hệ số sử dụng đất của dự án dẫn đến làm tăng, giảm tiền sử dụng đất thì xử lý như sau:

a) Nếu điều chỉnh quy hoạch chi tiết mà tiền sử dụng đất tính theo quy hoạch chi tiết sau khi điều chỉnh lớn hơn tiền sử dụng đất của quy hoạch chi tiết trước khi điều chỉnh tại cùng thời điểm được cơ quan nhà nước có thẩm quyền ban hành quyết định điều chỉnh quy hoạch thì người sử dụng đất phải nộp bổ sung số tiền chênh lệch giữa tiền sử dụng đất tính theo quy hoạch chi tiết sau và quy hoạch chi tiết trước. Việc tính tiền sử dụng đất theo quy hoạch chi tiết trước và sau khi điều chỉnh được thực hiện theo quy định tại Điều 6 Nghị định này.

b) Nếu điều chỉnh quy hoạch mà tiền sử dụng đất tính theo quy hoạch chi tiết sau khi điều chỉnh nhỏ hơn tiền sử dụng đất của quy hoạch chi tiết trước khi điều chỉnh tại cùng thời điểm được cơ quan nhà nước có thẩm quyền ban hành quyết định điều chỉnh quy hoạch thì người sử dụng đất được hoàn trả tiền sử dụng đất. Số tiền sử dụng đất hoàn trả được tính bằng chênh lệch giữa tiền sử dụng đất tính theo quy hoạch chi tiết trước và quy hoạch chi tiết sau khi điều chỉnh tại cùng thời điểm được cơ quan nhà nước có thẩm quyền quyết định điều chỉnh quy hoạch. Việc tính tiền sử dụng đất theo quy hoạch chi tiết trước và sau khi điều chỉnh được thực hiện theo quy định tại Điều 6 Nghị định này.

Việc hoàn trả tiền số tiền sử dụng đất cho người sử dụng đất quy định tại điểm này được thực hiện theo quy định của pháp luật về ngân sách nhà nước và pháp luật về quản lý thuế.

3. Trường hợp dự án sau khi điều chỉnh quy hoạch chi tiết có nhiều hình thức sử dụng đất (giao đất có thu tiền sử dụng đất, giao đất không thu tiền sử dụng đất, cho thuê đất) thì tính tiền sử dụng đất, tiền thuê đất của cả dự án (hoặc của phần diện tích được điều chỉnh cục bộ) bằng chênh lệch giữa tổng số tiền sử dụng đất, tiền thuê đất theo quy hoạch sau khi điều chỉnh và tổng số tiền sử dụng đất, tiền thuê đất theo quy hoạch trước khi điều chỉnh tại cùng thời điểm được cơ quan nhà nước có thẩm quyền quyết định điều chỉnh quy hoạch.

4. Trường hợp tổ chức kinh tế, người gốc Việt Nam định cư ở nước ngoài, tổ chức có vốn đầu tư nước ngoài đã thỏa thuận nhận chuyển nhượng quyền sử dụng đất để thực hiện dự án theo quy định tại Điều 127 Luật Đất đai mà phải điều chỉnh quy hoạch chi tiết của dự án thì tính tiền sử dụng đất theo quy định tại các khoản 1, 2 và 3 Điều này.

5. Trường hợp khu đất, thửa đất thực hiện dự án nhà ở thương mại là đất ở nhận chuyển nhượng hợp pháp của hộ gia đình, cá nhân quy định tại điểm b khoản 1 Điều 127 Luật Đất đai thì tính tiền sử dụng đất của khu đất, thửa đất trước khi điều chỉnh quy hoạch được xác định như trường hợp bồi thường, hỗ trợ về đất ở của hộ gia đình, cá nhân theo quy định tại Nghị định về bồi thường, hỗ trợ, tái định cư khi Nhà nước thu hồi đất và Nghị định quy định về giá đất.

1. Trường hợp chủ đầu tư được gia hạn sử dụng đất của dự án theo quy định tại khoản 8 Điều 81 Luật Đất đai thì ngoài số tiền sử dụng đất phải nộp còn phải nộp bổ sung cho Nhà nước một khoản tiền được tính như sau:

|

Khoản tiền bổ sung |

= |

Diện tích đất được gia hạn sử dụng đất |

x |

Giá đất trong Bảng giá đất tại thời điểm cơ quan nhà nước có thẩm quyền ban hành quyết định gia hạn sử dụng đất |

x |

2% |

x |

Thời gian gia hạn (tháng) |

|

12 |

Trong đó, trường hợp thời gian gia hạn không tròn tháng thì từ 15 ngày trở lên được tính tròn 01 tháng, dưới 15 ngày thì không tính khoản tiền bổ sung đối với số ngày này.

2. Không áp dụng quy định về khấu trừ kinh phí bồi thường, hỗ trợ, tái định cư và quy định miễn, giảm tiền sử dụng đất đối với khoản tiền quy định tại khoản 1 Điều này.

1. Trường hợp Quỹ phát triển đất ứng vốn cho đơn vị, tổ chức thực hiện nhiệm vụ bồi thường, hỗ trợ, tái định cư tạo quỹ đất để giao đất có thu tiền sử dụng đất hoặc ngân sách nhà nước đã bố trí để thực hiện bồi thường, hỗ trợ, tái định cư thì kinh phí bồi thường, hỗ trợ, tái định cư được xử lý như sau:

Trường hợp được Nhà nước giao đất có thu tiền sử dụng đất và không được miễn tiền sử dụng đất, người sử dụng đất phải nộp tiền sử dụng đất vào ngân sách nhà nước theo quy định của pháp luật. Việc hoàn trả kinh phí bồi thường, hỗ trợ, tái định cư cho Quỹ phát triển đất thực hiện quy định của pháp luật về quỹ phát triển đất, pháp luật về ngân sách nhà nước.

Trường hợp được Nhà nước giao đất có thu tiền sử dụng đất mà được miễn tiền sử dụng đất thì người sử dụng đất phải hoàn trả kinh phí bồi thường, hỗ trợ, tái định cư vào ngân sách nhà nước và được tính số tiền này vào chi phí đầu tư của dự án theo quy định tại khoản 2 Điều 94 Luật Đất đai. Việc hoàn trả kinh phí bồi thường, hỗ trợ, tái định cư cho Quỹ phát triển đất thực hiện theo quy định của pháp luật về quỹ phát triển đất, pháp luật về ngân sách nhà nước.

2. Việc khấu trừ kinh phí bồi thường, hỗ trợ, tái định cư trong trường hợp được Nhà nước giao đất có thu tiền sử dụng đất mà người thực hiện dự án tự nguyện ứng trước kinh phí bồi thường, hỗ trợ, tái định cư cho đơn vị, tổ chức thực hiện nhiệm vụ bồi thường, hỗ trợ, tái định cư quy định tại khoản 2 Điều 94 Luật Đất đai thực hiện như sau:

a) Người sử dụng đất phối hợp với đơn vị, tổ chức thực hiện nhiệm vụ bồi thường, hỗ trợ, tái định cư lập và nộp hồ sơ đề nghị khấu trừ kinh phí bồi thường, hỗ trợ, tái định cư cùng với hồ sơ xác định nghĩa vụ tài chính về tiền sử dụng đất tại Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông. Hồ sơ gồm:

a1) Văn bản của người thực hiện dự án đề nghị được khấu trừ kinh phí bồi thường, hỗ trợ, tái định cư: 01 bản chính;

a2) Phương án bồi thường, hỗ trợ, tái định cư được cơ quan nhà nước có thẩm quyền phê duyệt: 01 bản sao;

a3) Chứng từ chuyển tiền của người thực hiện dự án cho đơn vị, tổ chức làm nhiệm vụ bồi thường, hỗ trợ, tái định cư: 01 bản sao;

a4) Bảng kê thanh toán kinh phí bồi thường, hỗ trợ, tái định cư do đơn vị, tổ chức thực hiện nhiệm vụ bồi thường, hỗ trợ, tái định cư lập; trong đó có các nội dung về số tiền đã chi trả, số chứng từ chi trả, ngày, tháng chi tiền, người nhận tiền: 01 bản chính.

b) Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông chuyển các hồ sơ quy định tại điểm a khoản này cho Ủy ban nhân dân cấp huyện.

c) Căn cứ vào chứng từ, hồ sơ quy định tại điểm b khoản này, trong thời hạn 30 ngày, Ủy ban nhân dân cấp huyện thực hiện rà soát và có văn bản xác nhận số tiền bồi thường, hỗ trợ, tái định cư được trừ vào tiền sử dụng đất gửi cho cơ quan thuế thực hiện việc trừ số tiền ứng trước vào tiền sử dụng đất.

d) Đơn vị, tổ chức thực hiện nhiệm vụ bồi thường, hỗ trợ, tái định cư chịu trách nhiệm về tính chính xác của số liệu và các thông tin quy định tại điểm a khoản này, trừ các văn bản, giấy tờ có trong hồ sơ đã được cơ quan, tổ chức, người có thẩm quyền khác chấp thuận, quyết định hoặc giải quyết trước đó. Ủy ban nhân dân cấp huyện chịu trách nhiệm về tính chính xác của số liệu về số tiền bồi thường, hỗ trợ, tái định cư được trừ vào tiền sử dụng đất để làm căn cứ cho cơ quan thuế thực hiện việc trừ số tiền ứng trước vào tiền sử dụng đất tại điểm c khoản này, trừ các văn bản, giấy tờ có trong hồ sơ đã được cơ quan, tổ chức, người có thẩm quyền khác chấp thuận, quyết định hoặc giải quyết trước đó.

3. Trường hợp Nhà nước giao đất có thu tiền sử dụng đất, cho thuê đất, nếu người thực hiện dự án tự nguyện ứng trước kinh phí bồi thường, hỗ trợ, tái định cư theo phương án bồi thường, hỗ trợ, tái định cư đã được cơ quan nhà nước có thẩm quyền phê duyệt theo quy định tại khoản 2 Điều 94 Luật Đất đai mà dự án đầu tư có nhiều hình thức sử dụng đất (giao đất không thu tiền sử dụng đất, giao đất có thu tiền sử dụng đất, cho thuê đất) thì việc khấu trừ kinh phí bồi thường, hỗ trợ, tái định cư theo phương án được cơ quan nhà nước có thẩm quyền phê duyệt được tính theo từng loại diện tích. Kinh phí bồi thường, hỗ trợ, tái định cư của phần diện tích đất sử dụng vào mục đích công cộng được giao đất không thu tiền sử dụng đất được phân bổ vào các phần diện tích đất tính thu tiền sử dụng đất, tiền thuê đất theo tỷ lệ diện tích của từng phần trong tổng diện tích phải thực hiện nộp tiền sử dụng đất, tiền thuê đất để thực hiện khấu trừ theo quy định.

Không thực hiện phân bổ tiền bồi thường, hỗ trợ, tái định cư quy định tại khoản này vào tiền thuê đất của phần diện tích xây dựng công trình ngầm (không phải là phần ngầm của công trình xây dựng trên mặt đất) hoặc của phần ngầm công trình xây dựng trên mặt đất mà có phần diện tích xây dựng công trình ngầm vượt ra ngoài phần diện tích đất trên bề mặt.

Kinh phí bồi thường, hỗ trợ, tái định cư còn lại chưa được trừ vào tiền sử dụng đất, tiền thuê đất (nếu có) thì được tính vào chi phí đầu tư của dự án.

4. Trường hợp đất trước khi bị thu hồi là đất được Nhà nước giao đất có thu tiền sử dụng đất mà kinh phí bồi thường, hỗ trợ, tái định cư đã ứng trước đã được tính vào vốn đầu tư của dự án và người sử dụng đất đã được bồi thường về đất thì chi phí đầu tư vào đất còn lại theo quy định tại điểm d khoản 2 Điều 107 Luật Đất đai, khoản 6 Điều 17 Nghị định số 88/2024/NĐ-CP được xác định bằng không (= 0).

1. Hộ gia đình, cá nhân thuộc đối tượng được miễn hoặc giảm tiền sử dụng đất theo quy định tại Điều 18, Điều 19 Nghị định này chỉ được miễn hoặc giảm một lần trong trường hợp được Nhà nước giao đất để làm nhà ở hoặc được phép chuyển mục đích sử dụng đất từ đất khác sang đất ở hoặc được công nhận vào mục đích đất ở theo quy định của pháp luật về đất đai.

2. Trong một hộ gia đình có nhiều thành viên thuộc đối tượng được giảm tiền sử dụng đất thì được cộng các mức giảm của từng thành viên thành mức giảm chung của cả hộ, nhưng mức giảm tối đa không vượt quá số tiền sử dụng đất phải nộp.

3. Trong trường hợp người sử dụng đất thuộc đối tượng được hưởng cả miễn và giảm tiền sử dụng đất theo quy định thì được miễn tiền sử dụng đất. Trường hợp người sử dụng đất thuộc đối tượng được giảm tiền sử dụng đất nhưng có nhiều mức giảm khác nhau thì được hưởng mức giảm cao nhất.

4. Việc miễn, giảm tiền sử dụng đất khi Nhà nước giao đất, cho phép chuyển mục đích sử dụng đất, công nhận quyền sử dụng đất chỉ được thực hiện trực tiếp với đối tượng được miễn, giảm.

Việc giảm tiền sử dụng đất được tính trên số tiền sử dụng đất phải nộp theo quy định tại các Điều 6, 7, 8, 9, 10, 11 và 12 Nghị định này. Người sử dụng đất nộp giấy tờ chứng minh thuộc đối tượng được giảm tiền sử dụng đất theo quy định của pháp luật.

5. Không áp dụng miễn, giảm tiền sử dụng đất trong trường hợp đấu giá quyền sử dụng đất để giao đất có thu tiền sử dụng đất.

Việc miễn, giảm tiền sử dụng đất trong trường hợp giao đất tái định cư thực hiện theo quy định tại Nghị định về bồi thường, hỗ trợ, tái định cư khi Nhà nước thu hồi đất.

6. Trường hợp cơ quan nhà nước có thẩm quyền phát hiện người sử dụng đất đã được miễn, giảm tiền sử dụng đất nhưng không đáp ứng các điều kiện để được miễn, giảm tiền sử dụng đất (nếu có) theo quy định, sử dụng đất không đúng mục đích đã được ghi tại quyết định giao đất nhưng không thuộc trường hợp bị thu hồi đất theo quy định của pháp luật về đất đai hoặc người sử dụng đất đề nghị không áp dụng ưu đãi do không còn đáp ứng các điều kiện để được miễn, giảm thì phải nộp vào ngân sách nhà nước số tiền sử dụng đất đã được miễn, giảm. Việc thu hồi số tiền sử dụng đất đã được miễn, giảm thực hiện như sau:

a) Số tiền sử dụng đất được miễn, giảm phải thu hồi được tính theo giá đất tại Bảng giá đất tại thời điểm Nhà nước ban hành quyết định giao đất cộng (+) với khoản tiền tương đương với tiền chậm nộp tiền sử dụng đất theo quy định của pháp luật về quản lý thuế từng thời kỳ.

b) Thời gian tính tiền chậm nộp quy định tại điểm a khoản này tính từ thời điểm được miễn, giảm tiền sử dụng đất đến thời điểm cơ quan nhà nước có thẩm quyền quyết định thu hồi số tiền sử dụng đất đã được miễn, giảm.

c) Cơ quan Thuế thu hồi số tiền sử dụng đất đã được miễn, giảm.

7. Trường hợp người sử dụng đất phải hoàn trả tiền sử dụng đất đã được miễn, giảm theo quy định tại khoản 6 Điều này thì được trừ (trường hợp đã được miễn tiền sử dụng đất) hoặc tiếp tục được trừ (trường hợp được giảm tiền sử dụng đất) đối với kinh phí bồi thường, hỗ trợ, tái định cư đã ứng trước (nếu có) vào tiền sử dụng đất phải hoàn trả theo quy định tại khoản 2 Điều 94 Luật Đất đai và khoản 2, khoản 3 Điều 16 Nghị định này. Trường hợp kinh phí bồi thường, hỗ trợ, tái định cư đã được tính vào chi phí đầu tư của dự án thì không được trừ vào tiền sử dụng đất.

8. Đối với việc xác định miễn, giảm tiền sử dụng đất cho hộ gia đình, cá nhân thì địa bàn (vùng) có điều kiện kinh tế - xã hội đặc biệt khó khăn, địa bàn (vùng) có điều kiện kinh tế - xã hội khó khăn quy định tại Điều 18, Điều 19 Nghị định này là thôn, xã, huyện theo quy định hoặc quyết định của Chính phủ, Thủ tướng Chính phủ hoặc của cơ quan, người được Chính phủ, Thủ tướng Chính phủ giao, phân cấp, ủy quyền.

Việc xác định người nghèo được thực hiện theo quyết định của Thủ tướng Chính phủ; việc xác định hộ gia đình hoặc cá nhân là người dân tộc thiểu số được thực hiện theo quy định hoặc quyết định của Chính phủ, Thủ tướng Chính phủ.

9. Việc miễn tiền sử dụng đất để thực hiện dự án đầu tư xây dựng nhà ở xã hội, nhà ở cho lực lượng vũ trang nhân dân, cải tạo, xây dựng lại nhà chung cư được thực hiện theo quy định của pháp luật về nhà ở.

Việc miễn, giảm tiền sử dụng đất để thực hiện chính sách nhà ở, đất ở đối với người có công với cách mạng được thực hiện theo quy định của pháp luật về người có công.

10. Trường hợp tổ chức trong nước đã được miễn, giảm tiền sử dụng đất theo quy định của pháp luật mà nay chuyển nhượng, góp vốn bằng quyền sử dụng đất hoặc chuyển nhượng dự án đầu tư gắn với chuyển nhượng quyền sử dụng đất thì xử lý như sau:

a) Tổ chức trong nước đã được miễn, giảm tiền sử dụng đất theo quy định của pháp luật mà nay chuyển nhượng, góp vốn bằng quyền sử dụng đất theo đúng quy định của pháp luật (bao gồm cả trường hợp chủ đầu tư dự án khi bán lại nhà ở xã hội sau 10 năm cho thuê theo quy định tại khoản 9 Điều 88 của Luật Nhà ở, Nghị định quy định chi tiết một số điều của Luật Nhà ở về phát triển và quản lý nhà ở xã hội) thì phải nộp cho Nhà nước khoản tiền tương ứng với số tiền sử dụng đất đã được miễn, giảm tại thời điểm giao đất, cho phép chuyển mục đích sử dụng đất theo quy định tại điểm b khoản 3 Điều 33 Luật Đất đai và phải nộp khoản tiền bổ sung đối với thời gian kể từ ngày được miễn, giảm tiền sử dụng đất đến ngày chuyển nhượng, góp vốn bằng quyền sử dụng đất theo mức tương đương với mức chậm nộp tiền sử dụng đất theo pháp luật về quản lý thuế từng thời kỳ.

Việc tính số tiền sử dụng đất đã được miễn, giảm phải trả cho Nhà nước thực hiện theo quy định tại Điều 6, Điều 7 Nghị định này theo chính sách và giá đất tại thời điểm giao đất, chuyển mục đích sử dụng đất.

b) Trường hợp chuyển nhượng dự án đầu tư hạ tầng nghĩa trang để chuyển nhượng quyền sử dụng đất gắn với hạ tầng, xây dựng cơ sở lưu giữ tro cốt gắn với chuyển nhượng quyền sử dụng đất thì thực hiện như sau:

b1) Trường hợp số tiền sử dụng đất đã được miễn, giảm không tính vào giá chuyển nhượng và người nhận chuyển nhượng tiếp tục thực hiện dự án thì người nhận chuyển nhượng tiếp tục được miễn, giảm tiền sử dụng đất theo quy định của pháp luật về đầu tư cho thời gian còn lại của dự án.

b2) Trường hợp người nhận chuyển nhượng không tiếp tục thực hiện dự án thì phải nộp tiền sử dụng đất theo quy định đối với dự án sau khi chuyển nhượng. Trường hợp người chuyển nhượng đã thực hiện một phần nghĩa vụ tài chính về tiền sử dụng đất thì người nhận chuyển nhượng được kế thừa phần nghĩa vụ mà người chuyển nhượng đã nộp.

Miễn tiền sử dụng đất trong các trường hợp sau đây:

1. Miễn tiền sử dụng đất khi được cơ quan nhà nước có thẩm quyền giao đất, cho phép chuyển mục đích sử dụng đất, công nhận quyền sử dụng đất (cấp Giấy chứng nhận) trong hạn mức đất ở cho người sử dụng đất trong các trường hợp sau:

a) Để thực hiện chính sách nhà ở, đất ở đối với thương binh hoặc bệnh binh không có khả năng lao động, hộ gia đình liệt sỹ không còn lao động chính;

b) Người nghèo, hộ gia đình hoặc cá nhân là người dân tộc thiểu số sinh sống tại các địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn, biên giới, hải đảo.

c) Đất ở cho người phải di dời khi Nhà nước thu hồi đất do có nguy cơ đe dọa tính mạng con người.

d) Giao đất ở đối với hộ gia đình, cá nhân khi Nhà nước thu hồi đất gắn liền với nhà ở phải di chuyển chỗ ở mà không đủ điều kiện được bồi thường về đất ở và không có chỗ ở nào khác trong địa bàn đơn vị hành chính cấp xã nơi có đất bị thu hồi.

đ) Diện tích đất tại dự án đầu tư hạ tầng nghĩa trang để chuyển nhượng quyền sử dụng đất gắn với hạ tầng, xây dựng cơ sở lưu giữ tro cốt mà chủ đầu tư bố trí để phục vụ mai táng cho các đối tượng chính sách xã hội theo quy định của pháp luật về xây dựng, quản lý, sử dụng nghĩa trang và cơ sở hỏa táng.

2. Miễn tiền sử dụng đất trong hạn mức giao đất ở khi cấp Giấy chứng nhận lần đầu đối với đất do chuyển mục đích sử dụng từ đất không phải là đất ở sang đất ở do tách hộ đối với hộ gia đình là người dân tộc thiểu số, hộ nghèo tại các địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn, vùng đồng bào dân tộc và miền núi theo Danh mục địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn do Chính phủ, Thủ tướng Chính phủ quy định.

3. Miễn tiền sử dụng đất đối với đất ở trong hạn mức giao đất ở (bao gồm giao đất, chuyển mục đích sử dụng đất, cấp Giấy chứng nhận cho người đang sử dụng đất) đối với hộ gia đình, người có công với cách mạng mà thuộc đối tượng được miễn tiền sử dụng đất theo quy định của pháp luật về người có công.

Miễn tiền sử dụng đất để thực hiện dự án đầu tư xây dựng nhà ở xã hội, nhà ở cho lực lượng vũ trang nhân dân, cải tạo, xây dựng lại nhà chung cư theo quy định của pháp luật về nhà ở.

4. Việc miễn tiền sử dụng đất trong các trường hợp khác quy định tại khoản 2 Điều 157 Luật Đất đai do các Bộ, ngành, Ủy ban nhân dân cấp tỉnh đề xuất gửi Bộ Tài chính để tổng hợp trình Chính phủ quy định sau khi được sự đồng ý của Ủy ban Thường vụ Quốc hội.

5. Đối với trường hợp được miễn tiền sử dụng đất mà không phải làm thủ tục đề nghị miễn tiền sử dụng đất và không phải thực hiện thủ tục xác định giá đất, tính tiền sử dụng đất được miễn theo quy định tại khoản 3 Điều 157 Luật Đất đai thì khi làm thủ tục giao đất; cơ quan có chức năng quản lý đất đai có trách nhiệm thống kê, tổng hợp các các trường hợp được miễn tiền sử dụng đất.

Trong quá trình thực hiện, cơ quan, người có thẩm quyền phát hiện người đã được miễn tiền sử dụng đất không đáp ứng điều kiện để được miễn tiền sử dụng đất (nếu có) thì cơ quan, người có thẩm quyền gửi cơ quan có chức năng quản lý đất đai để phối hợp với các cơ quan chức năng kiểm tra, rà soát, xác định việc đáp ứng các điều kiện để được miễn tiền sử dụng đất.

Nếu người đã được miễn tiền sử dụng đất không đáp ứng điều kiện để được miễn tiền sử dụng đất thì cơ quan có chức năng quản lý đất đai báo cáo Ủy ban nhân dân cùng cấp quyết định thu hồi việc miễn tiền sử dụng đất và chuyển thông tin cho cơ quan thuế để phối hợp tính, thu, nộp số tiền sử dụng đất phải nộp (không được miễn) theo chính sách và giá đất tại thời điểm cơ quan nhà nước có thẩm quyền ban hành quyết định giao đất và khoản tiền tương đương với tiền chậm nộp tiền sử dụng đất theo quy định của pháp luật về quản lý thuế.

1. Giảm 50% tiền sử dụng đất khi được cơ quan nhà nước có thẩm quyền giao đất, chuyển mục đích sử dụng đất, công nhận quyền sử dụng đất đối với người nghèo, hộ gia đình hoặc cá nhân là người dân tộc thiểu số tại các địa bàn không thuộc địa bàn quy định tại điểm b khoản 1 Điều 18 Nghị định này.

2. Giảm 50% tiền sử dụng đất với đất ở cho các đối tượng quy định tại điểm a và điểm b khoản 3 Điều 124 của Luật Đất đai đang công tác tại các xã biên giới, hải đảo hoặc huyện đảo không có đơn vị hành chính cấp xã thuộc vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn.

3. Giảm 30% tiền sử dụng đất đối với đất ở cho các đối tượng quy định tại điểm a và điểm b khoản 3 Điều 124 của Luật Đất đai đang công tác tại các xã biên giới, hải đảo hoặc huyện đảo không có đơn vị hành chính cấp xã thuộc vùng có điều kiện kinh tế - xã hội khó khăn.

4. Giảm tiền sử dụng đất đối với đất ở trong hạn mức giao đất ở (bao gồm giao đất, chuyển mục đích sử dụng đất, cấp Giấy chứng nhận cho người đang sử dụng đất) đối với người có công với cách mạng mà thuộc diện được giảm tiền sử dụng đất theo quy định của pháp luật về người có công.

5. Giảm tiền sử dụng đất theo quy định của pháp luật đầu tư và pháp luật có liên quan đối với trường hợp sử dụng đất thực hiện dự án đầu tư hạ tầng nghĩa trang để chuyển nhượng quyền sử dụng đất gắn với hạ tầng, xây dựng cơ sở lưu giữ tro cốt theo quy định tại điểm a khoản 1 Điều 157 Luật Đất đai:

a) Giảm 50% tiền sử dụng đất trong trường hợp dự án được đầu tư tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

b) Giảm 30% tiền sử dụng đất trong trường hợp dự án được đầu tư tại địa bàn có điều kiện kinh tế - xã hội khó khăn.

c) Giảm 20% tiền sử dụng đất trong trường hợp dự án không thuộc các địa bàn quy định tại điểm a, điểm b khoản này.

Danh mục địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn quy định tại khoản này thực hiện theo quy định của pháp luật về đầu tư.

6. Căn cứ vào hồ sơ, giấy tờ về đất đai do cơ quan quản lý nhà nước về đất đai chuyển sang theo quy định của pháp luật, cơ quan thuế tính số tiền sử dụng đất phải nộp và số tiền sử dụng đất được giảm. Việc giảm tiền sử dụng đất được thực hiện cùng với việc tính tiền sử dụng đất phải nộp theo quy định tại Điều 20 Nghị định này.

7. Việc giảm tiền sử dụng đất trong các trường hợp khác quy định tại khoản 2 Điều 157 Luật Đất đai do các Bộ, ngành, Ủy ban nhân dân cấp tỉnh đề xuất gửi Bộ Tài chính tổng hợp trình Chính phủ quy định sau khi được sự đồng ý của Ủy ban Thường vụ Quốc hội.

8. Thẩm quyền tính và quyết định số tiền sử dụng đất được giảm:

a) Cục trưởng Cục thuế xác định và ban hành quyết định giảm tiền sử dụng đất đối với tổ chức kinh tế, người gốc Việt Nam định cư ở nước ngoài, tổ chức có vốn đầu tư nước ngoài.

b) Chi cục trưởng Chi cục thuế, Chi cục thuế khu vực xác định và ban hành quyết định giảm tiền sử dụng đất đối với hộ gia đình, cá nhân.

1. Trường hợp người sử dụng đất không được miễn, giảm tiền sử dụng đất, không thuộc trường hợp được hoàn trả kinh phí bồi thường, hỗ trợ, tái định cư thì tiền sử dụng đất phải nộp là tiền sử dụng đất được tính theo quy định tại các Điều 6, 7, 8, 9, 10, 11, 12, 13, 14 và 15 Nghị định này.

2. Trường hợp người sử dụng đất được giảm tiền sử dụng đất, được hoàn trả kinh phí bồi thường, hỗ trợ, tái định cư thì tiền sử dụng đất phải nộp được tính như sau:

1. Đối với tổ chức kinh tế, tổ chức có vốn đầu tư nước ngoài, người gốc Việt Nam định cư ở nước ngoài:

a) Căn cứ quyết định giao đất, quyết định chuyển mục đích sử dụng đất, quyết định điều chỉnh quy hoạch chi tiết, quyết định chuyển hình thức sử dụng đất, nhu cầu công nhận quyền sử dụng đất và hồ sơ mà người sử dụng đất nộp tại cơ quan có thẩm quyền theo quy định tại Nghị định về cấp giấy chứng nhận, Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông chuyển Phiếu chuyển thông tin cho cơ quan thuế để tính tiền sử dụng đất theo quy định của pháp luật.

Đối với trường hợp quy định tại khoản 5 Điều 6 Nghị định này, ngoài hồ sơ nêu trên chủ đầu tư phải nộp thêm hồ sơ theo quy định tại Nghị định của Chính phủ quy định chi tiết một số điều của Luật Nhà ở về phát triển và quản lý nhà ở xã hội.

b) Cơ quan thuế căn cứ các hồ sơ do Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông chuyển sang, gồm:

b1) Phiếu chuyển thông tin (thông tin về người sử dụng đất, diện tích đất, vị trí đất, mục đích sử dụng đất, nguồn gốc sử dụng đất và giá đất cụ thể trong trường hợp phải xác định giá đất cụ thể).

b2) Quyết định giao đất, quyết định cho phép chuyển mục đích sử dụng đất, quyết định về phê duyệt giá đất cụ thể tính tiền sử dụng đất của dự án, hoặc Bảng giá đất.

b3) Văn bản của Ủy ban nhân dân cấp huyện xác nhận số kinh phí bồi thường, hỗ trợ, tái định cư được trừ vào tiền sử dụng đất (trong trường hợp người thực hiện dự án ứng trước kinh phí bồi thường, hỗ trợ, tái định cư). Đối với trường hợp này thì hồ sơ thực hiện theo quy định tại khoản 2 Điều 16 Nghị định này.

b4) Văn bản của người sử dụng đất đề nghị được giảm tiền sử dụng đất và Giấy tờ chứng minh thuộc đối tượng được giảm tiền sử dụng đất theo Mẫu quy định tại pháp luật về quản lý thuế (nếu thuộc trường hợp được giảm tiền sử dụng đất).

Trong thời hạn 07 ngày làm việc, kể từ ngày nhận được đầy đủ hồ sơ quy định tại khoản này, cơ quan thuế tính tiền sử dụng đất phải nộp, ban hành thông báo nộp tiền sử dụng đất theo quy định (Thông báo nộp tiền sử dụng đất thực hiện theo Mẫu số 01a hoặc Mẫu số 01b tại Phụ lục I ban hành kèm theo Nghị định này).

Thông báo nộp tiền sử dụng đất được gửi đồng thời cho Kho bạc Nhà nước cùng cấp để theo dõi. hạch toán theo quy định.

c) Trường hợp chưa đủ cơ sở để tính số tiền sử dụng đất và các khoản phải nộp khác thì trong thời hạn 05 ngày làm việc kể từ ngày nhận được hồ sơ, cơ quan thuế phải thông báo bằng văn bản cho Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông và thông báo bằng văn bản đến Ủy ban nhân dân cấp huyện (trường hợp có nội dung đề nghị khấu trừ kinh phí bồi thường, hỗ trợ, tái định cư) để bổ sung hồ sơ; sau khi có đủ hồ sơ hợp lệ thì cơ quan thuế phải tính và ban hành thông báo nộp tiền sử dụng đất chậm nhất sau 05 ngày làm việc, kể từ ngày nhận đủ hồ sơ bổ sung. Đồng thời cơ quan thuế lập hồ sơ theo dõi tình hình thu, nộp tiền sử dụng đất theo Mẫu số 04 tại Phụ lục I ban hành kèm theo Nghị định này.

Sổ giao thông báo nộp các khoản nghĩa vụ tài chính về đất đai theo Mẫu số 04 tại Phụ lục II ban hành kèm theo Nghị định này.

d) Người sử dụng đất thực hiện nộp tiền sử dụng đất vào ngân sách nhà nước theo thông báo của cơ quan thuế theo quy định của pháp luật về quản lý thuế.

đ) Đối với trường hợp giao đất có thu tiền sử dụng đất, sau khi thu tiền sử dụng đất, cơ quan thu ngân sách nhà nước chuyển thông tin thu, nộp ngân sách cho cơ quan thuế theo quy định của pháp luật về quản lý thuế để cơ quan thuế chuyển cho cơ quan có chức năng quản lý đất đai để làm căn cứ báo cáo cơ quan nhà nước có thẩm quyền giao đất cho người sử dụng đất theo quy định. Việc giao đất chỉ được thực hiện khi người sử dụng đất đã nộp đủ tiền sử dụng đất theo quy định.

2. Đối với hộ gia đình, cá nhân:

a) Căn cứ quyết định giao đất, quyết định cho phép chuyển mục đích sử dụng đất, quyết định chuyển hình thức sử dụng đất, đơn đề nghị (văn bản) công nhận quyền sử dụng đất của hộ gia đình, cá nhân và các hồ sơ khác theo quy định tại Nghị định về cấp giấy chứng nhận, Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông chuyển Phiếu chuyển thông tin cho cơ quan thuế để tính tiền sử dụng đất theo quy định của pháp luật về cấp giấy chứng nhận.

b) Căn cứ Phiếu chuyển thông tin (thông tin về người sử dụng đất, diện tích đất, vị trí đất, mục đích sử dụng đất, nguồn gốc sử dụng đất) do Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông chuyển đến; căn cứ Bảng giá đất, mức giảm tiền sử dụng đất được cấp có thẩm quyền xác định hoặc phê duyệt (nếu có), trong thời hạn 05 ngày làm việc, kể từ ngày nhận đủ hồ sơ hợp lệ, cơ quan thuế tính số tiền sử dụng đất phải nộp, số tiền sử dụng đất được giảm, ban hành thông báo nộp tiền sử dụng đất, quyết định giảm tiền sử dụng đất (nếu thuộc trường hợp được giảm tiền sử dụng đất) và gửi cho hộ gia đình, cá nhân hoặc gửi cơ quan chuyển Phiếu chuyển thông tin theo quy định. Quyết định về việc giảm tiền sử dụng đất thực hiện theo Mẫu số 02 tại Phụ lục I ban hành kèm theo Nghị định này.

Thông báo nộp tiền sử dụng đất được gửi đồng thời cho Kho bạc Nhà nước cùng cấp để theo dõi, hạch toán theo quy định.

c) Trường hợp chưa đủ cơ sở để tính tiền sử dụng đất và các khoản phải nộp khác thì trong thời hạn 05 ngày làm việc, kể từ ngày nhận được hồ sơ, cơ quan thuế phải thông báo bằng văn bản cho Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông và thông báo bằng văn bản đến Ủy ban nhân dân cấp huyện (trường hợp có nội dung đề nghị khấu trừ kinh phí bồi thường, hỗ trợ, tái định cư) để bổ sung hồ sơ; sau khi tiếp nhận đủ hồ sơ hợp lệ thì cơ quan thuế phải ra thông báo nộp tiền sử dụng đất, quyết định giảm tiền sử dụng đất (nếu thuộc trường hợp được giảm tiền sử dụng đất) chậm nhất sau 05 ngày làm việc, kể từ ngày nhận đủ hồ sơ bổ sung. Đồng thời cơ quan thuế lập hồ sơ theo dõi tình hình thu, nộp tiền sử dụng đất theo Mẫu số 04 tại Phụ lục I ban hành kèm theo Nghị định này.

d) Người sử dụng đất thực hiện nộp tiền sử dụng đất vào ngân sách nhà nước theo thông báo của cơ quan thuế theo quy định của pháp luật về quản lý thuế.

đ) Sau khi thu tiền sử dụng đất, cơ quan thu ngân sách nhà nước chuyển thông tin thu nộp ngân sách cho cơ quan thuế theo quy định của pháp luật về quản lý thuế để cơ quan thuế chuyển cho cơ quan có chức năng quản lý đất đai làm căn cứ thực hiện việc giao đất cho người sử dụng đất theo quy định. Việc giao đất chỉ được thực hiện khi người sử dụng đất đã nộp đủ tiền sử dụng đất theo quy định (đối với trường hợp được Nhà nước giao đất có thu tiền sử dụng đất).

3. Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông chịu trách nhiệm về tính chính xác của số liệu và các thông tin cung cấp cho cơ quan thuế. Cơ quan thuế chịu trách nhiệm về việc tính và ra thông báo tiền sử dụng đất phải nộp.

4. Thời hạn nộp tiền sử dụng đất đối với trường hợp tính tiền sử dụng đất theo giá đất cụ thể hoặc giá đất trúng đấu giá quyền sử dụng đất:

a) Trường hợp được Nhà nước giao đất thông qua hình thức đấu giá quyền sử dụng đất, thời hạn nộp tiền trúng đấu giá quyền sử dụng đất thực hiện theo quy định tại Nghị định của Chính phủ quy định chi tiết thi hành một số điều của Luật Đất đai.

Trường hợp người trúng đấu giá vi phạm nghĩa vụ thanh toán tiền trúng đấu giá dẫn đến quyết định công nhận kết quả đấu giá bị hủy thì thực hiện theo quy định của Nghị định của Chính phủ quy định chi tiết thi hành một số điều của Luật Đất đai, pháp luật về đấu giá tài sản, pháp luật về quản lý thuế.

b) Trường hợp tính tiền sử dụng đất theo giá đất cụ thể mà không thuộc trường hợp được Nhà nước giao đất thông qua hình thức đấu giá quy định tại khoản a Điều này, thời hạn nộp tiền sử dụng đất thực hiện theo quy định của pháp luật về quản lý thuế nhưng tối đa không quá 180 ngày kể từ ngày có quyết định phê duyệt giá đất tính tiền sử dụng đất của cơ quan nhà nước có thẩm quyền.

Quá thời hạn 180 ngày kể từ ngày có quyết định phê duyệt giá đất tính tiền sử dụng đất mà người sử dụng đất không nộp đủ tiền sử dụng đất thì không được giao đất theo quy định (đối với trường hợp được Nhà nước giao đất). Quá thời hạn nộp tiền sử dụng đất theo Thông báo của cơ quan thuế mà người sử dụng đất không nộp đủ tiền sử dụng đất vào ngân sách nhà nước thì phải nộp khoản tiền chậm nộp tiền sử dụng đất theo mức quy định của pháp luật về quản lý thuế.